2026年5月13日盘后,腾讯2026年一季度财报发布。

依然用表格的方式呈现

基本数据:

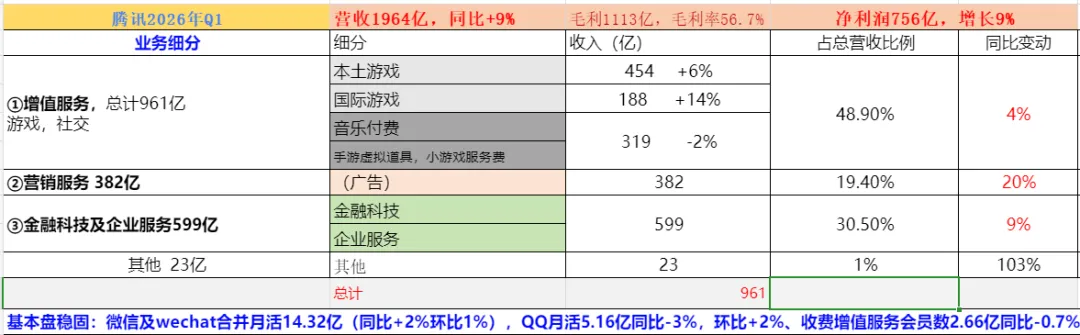

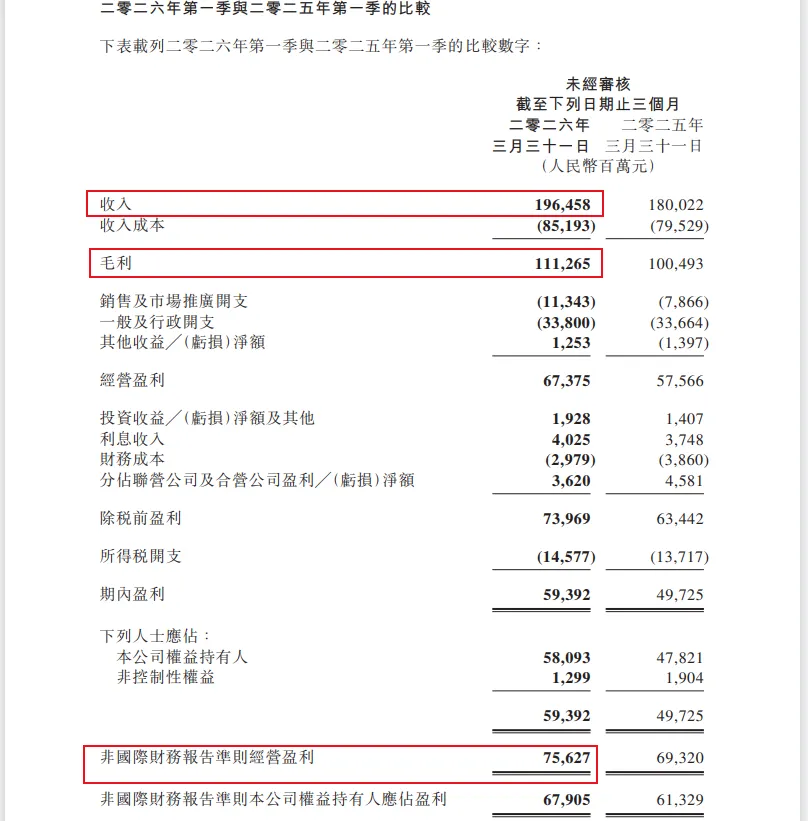

2026年一季度营收1965亿元,同比增长9%,环比增长1%。(虽然相比25Q1增速13%有所减缓,主要是因为受到游戏收入确认节奏的影响,因为26年春节晚于25年同期,所以本土游戏流水递延到后续的季度去确认了,等本文后面会看到牛逼的递延收入。)

扣非净利润756亿,同比增长9%,今年新增了一个剔除新AI业务,管理层说如果剔除新AI产品,扣非净利润为844亿同比增长会是+17%,所以背后其实是说明了腾讯成熟的核心业务依然强劲,只是因为新AI产品的投入影响了利润增速了。

2026年Q1增值服务961亿的营收同比增长4%,占总收入的49%,依然稳如老狗的占了半壁江山,其中本土游戏市场收入454亿元,同比增长6%,国际市场游戏收入188亿元,同比增长13%社交网络收入319亿元,同比下降2%。

26年一季度营销服务收入382亿,同比增长20%;(25年Q4增速17%)要知道这个是在春节期间的广告淡季的背景下的增速。这个背后的原因是AI驱动推荐模型继续迭代升级,提升广告投放效果和广告单价。公司AI产品AIM+已经赋能广告主营销服务投放金额约30%。并在小游戏短剧和微信小店广告主中广泛应用。

腾讯的广告增长不只是靠加载率,而是越来越靠AI提升转化率。这个就是传说中的高质量发展。

腾讯2026年一季度金融科技及企业服务收入599亿元,同比增长9%。其中金融科技服务增长主要来自于商业支付和理财服务。企业服务收入同比增长20%。(过去因为某一些原因(消费低迷?)腾讯的单笔金额承压,但支付交易笔数一直增长,现在零售餐饮品类单笔交易均价有所回升。如果消费能回升,那么就会提升交易笔数和支付均价,这样对这个金融科技收入也会正向利好。

云服务需求上升,对企业服务增长贡献大,另外微信小店交易额上升,也会带动商家技术服务费增长。视频号的进步和AIM+的广告投入,使得转化率也提升,微信生态里面的产品相互反哺,正反馈。

?资本开支Capex

2026年一季度资本开支319亿,去年同期为275亿。同比增加了44亿。

主要是IT基础设施和数据中心,以及办公园区和知识产权的投入。

如果全年保持这样的高强度资本支出的话,相比2025年的792亿会有明显的增加。

但厉害的是,腾讯即使是增加了资本开支,现金净额也在持续大幅增加。腾讯自己造血能力很强,自己造血来投入到AI,2026年一季度自由现金流567亿,现金净额1469亿,要知道2025年年底时是1071亿,还有非常明显的增加。这是腾讯的底气。

?腾讯投资对外投资资产

上市公司公允价值5471亿元,2025年年底时是6727亿,减少了1256亿。

非上市公司账面价值3651亿

5471+3651=9122亿元。

缩水的部分是和一季度的股市行情有关,比如重仓股拼多多一季度就跌了12%,这个感觉是不是和我们自己持有的公司股价下跌的感受是一样一样的 。

。

递延收入,竟然到了1438亿,这部分收入将在后面的季度确认,所以刚开始财报上的数据其实并不是“真实”的一季度数据,这么说一点不为过。

?回购

当前腾讯仍然按照港交所原有的规则执行财报发布后暂停回购一个月的要求。研究过类似小米的港交所豁免方案,目前认为不适合腾讯的情况,但会持续研究调整方式根据股价走势制定回购计划。

最后插播一点电话会议上关于AI方向的动向。

腾讯重组后的AI研发团队重新构建了AI的基础设施,并搭建了混元3.0模型。管理层认为,该模型在同等参数规模中性能领先兼具实用性与性价比。从4月28号发布以来,在OpenRouter的token消耗榜单中稳居前列。同时,workboddy小龙虾已经成为中国使用最广的效率AI Agent。

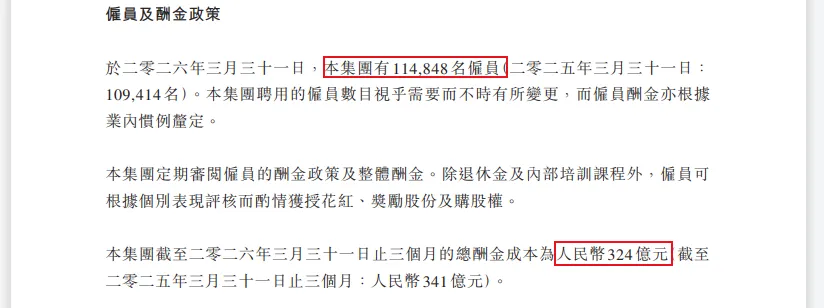

★新AI产品已经开始被单独披露影响,公司明确给出剔除新AI产品后的非ifrs经营利润。这说明AI投入已经大到足以影响利润表。26q1非ifrs经营利润为756亿,但剔除新AI产品后为844亿,差额为88亿元,也就是说新AI产品在单季度大约拖累了近90亿元的经营利润。

腾讯的追赶路径:混元大模型推出3.0版本后,腾讯已经在团队/基建/方法论/预训练/数据/后训练全流程建立了扎实的基础。下一步清晰方向是扩大模型的规模,随着国内算力供应链逐步解锁,腾讯有信心缩小差距,建成国内领先的大模型。目前最大的约束还是gpu算力缺口海外顶尖公司的gpu数量是国内的几倍。但我们会发挥自身优势,在有限的资源下稳步前行。

♦应用端的后发优势大模型目前仍处于早期,应用形态还在持续演化。最初的聊天机器人ChatGPT,到代码开发工具GitHub Copilot,再到最近的AI agent。应用场景逐步演化和展开,中国独有的应用场景需求,结合腾讯的强大的产品能力,当技术与产品产生更紧密的化学反应后,腾讯有望在高价值和中国特色的应用领域实现反超。

♦类比工业革命这一次的AI类似工业革命的蒸汽机释放了智力生产力,就像发动机需要配套做汽车纺织机等产品才能落地,大模型也需要针对不同的细分领域做产品适配,在这个过程中中国作为制造业大国,在“智力制造”领域大有可为。

♦混元大模型的发展战略

全面性。不偏科综合能力提升,推理,泛化上下文窗口的技术能力。

实用性不只为打榜冲排名核心目标是支持实际应用,尤其是智能体的业务真正被用户使用。

高性价比,适配中国开发者对成本的敏感需求,降低 Token使用成本,提升用户接受度。

当前,混元3.0推出后,腾讯内部已经有超过130个产品接入,用户反馈明显,优于之前的版本实用性大幅提升。在第三方开发者榜单openrouter上面混元3.0从4月起一直居调用量前列。非免费阶段仍然保持第1位,验证了是其实际的使用价值。现在的基础框架和方法论已经验证可行,未来模型能力增长值得期待,下半年混元4.0效果会进一步提升。

小结,

腾讯2026年归母净利润预期2800-2900亿,

目前腾讯市值42180亿港币,相当于人民币36580亿元,静态估值13倍。

并且腾讯还有接近10000亿的资产和近1500亿元的净现金。这部分还不算。白送要不要? 如果减掉这部分资产的话,腾讯的估值到个位数了,不敢想,全球股市都在大跃进的当下,中国资本市场还有这种“便宜货”

如果减掉这部分资产的话,腾讯的估值到个位数了,不敢想,全球股市都在大跃进的当下,中国资本市场还有这种“便宜货”

另外还有今年AI的全新焕发和后续稳步迭代进步,如果AI的进步能将腾讯带入AI领域更高的平台,那站在那个乐观的台阶回看当下的腾讯,简直不要太便宜的对不对。

一眼低估,不用多想。

就这!

本文所述的公司大部分内容只跟踪公司经营或者财报数据,谈及的公司的股价可能会腰斩后再暴跌,文中所包含的信息、数据和分析均基于公开可获得的资料,力求客观,但不保证信息完整性或适用性。

本公众号记录个人对市场的真实感知,不为推荐买卖股票之用。

★需要特别指出的是,本文中的任何内容、观点或分析,均不构成对任何证券或金融产品的购买、出售或持有的推荐。

【股市有风险,投资需谨慎】

投资大家经典回顾