【深联产研】是深联产业经济研究院打造的,聚焦区域经济、产业链全景、产业规划、招商图谱与投资布局,开展专业研判与分析,为政府决策、企业投资布局提供参考。

中国是全球最大的乳制品消费国之一,2025年全国奶类产量约4175万吨,乳制品零售市场规模突破5104亿元,牛奶产量约3091万吨,位居全球第四(仅次于印度、美国、巴基斯坦)。云南省是中国南方重要的奶源基地和乳制品消费市场,2025年全省奶牛存栏约16.32万头,牛奶产量约65.68万吨,乳制品加工业产值约140亿元。云南奶业呈现“资源在山区、市场在城镇、加工在园区”的独特格局,区域性低温奶(如雪兰、欧亚、来思尔等本地品牌)在云南及西南市场具有较强影响力。

从产业链视角看,云南奶业上游以牧草种植、奶牛养殖为主,滇中(昆明—嵩明)、滇西(大理—洱源)、滇东北(寻甸—陆良)三大奶源基地已初具规模;中游涵盖原料奶处理、巴氏杀菌、超高温灭菌(UHT)、酸奶发酵、奶酪加工等环节;下游以液态奶、酸奶、乳饮料、婴幼儿配方奶粉为核心品类。以伊利、蒙牛、光明为代表的全国性乳企与雪兰、欧亚、来思尔等本地企业形成差异化竞争格局,共同推动云南奶业向标准化、规模化、品牌化方向升级。

全球及中国奶业产业格局

1.1 全球奶业产业发展概况

全球奶业产业保持稳健增长态势,市场规模持续扩大。根据FAO(联合国粮农组织)数据,2025年全球牛奶产量约9.85亿吨,市场规模超过6000亿美元,预计到2030年将突破8600亿美元以上。印度是全球最大的牛奶生产国(年产量约2.3亿吨),其次为美国(约1亿吨)、巴基斯坦(约5800万吨)、巴西(约3700万吨)和欧盟27国(约1.6亿吨)。

从品种结构看,全球液态原奶以荷斯坦奶牛(Holstein)品种为主,约占全球牛奶产量的80%以上;水牛奶主要产于南亚(印度、巴基斯坦)和部分东南亚国家;羊奶主要产于中东、北非和中国陕西、山西等地区。从产品结构看,全球乳制品消费以液态奶(约占32%)、奶酪(约占26%)、酸奶(约占18%)、黄油(约占14%)和婴幼儿配方奶粉(约占5%)为主。

全球奶业产业呈现明显的区域集中特征。欧洲(西欧和北欧)是传统奶业核心区,荷兰、德国、法国、丹麦是全球优质乳制品的主要出口国;大洋洲(新西兰、澳大利亚)是全球最大乳制品出口基地,以恒天然(Fonterra)、a2牛奶等为代表;美洲美国是重要的奶源生产和出口地区,阿根廷、乌拉圭是次要出口国。中国是全球最大的乳制品净进口国,新西兰、欧盟、澳大利亚是中国乳制品进口的主要来源地。

从消费市场看,欧盟人均年液态奶消费量约45—55公斤,北美约60公斤,而中国仅约22公斤(2024年),亚洲发展中国家乳制品消费潜力巨大。随着新兴市场(中印非等)经济快速增长和饮食结构升级,全球奶业市场需求将持续扩大。

1.2 中国奶业产业链结构

中国奶业产业链由上中下游三大环节构成,已形成覆盖牧草种植、奶牛养殖、乳制品加工、流通销售的完整链条。

上游为牧草种植与奶牛养殖环节。2025年全国奶牛存栏约600万头,牛奶产量约4091万吨,约有3600余个规模化奶牛牧场(年存栏100头以上),规模化养殖比例超过75%。近10年来,内蒙古牛奶产量稳居全国首位,在全国总产量中占比常年保持在20%左右;河北、宁夏、黑龙江、山东则常年位列全国前5位,在全国总产量中占比合计常年保持在40%以上。

中游为乳制品加工环节。中国规模以上乳制品加工企业600余家。伊利、蒙牛是绝对的双巨头,2025年合计营业收入超2000亿元,约占全国乳制品市场的40%;光明、君乐宝、飞鹤、三元、新希望等形成第二梯队。乳制品加工涵盖超高温灭菌(UHT)常温奶、巴氏杀菌低温奶、酸奶(凝固型/搅拌型)、奶酪、黄油、婴幼儿配方奶粉、乳饮料等多个品类。

下游为乳制品流通与消费环节。乳制品流通以商超(占比约45%)、便利店(约38%)、电商(约12%)、社区团购(约5%)为主要渠道。2025年全国乳制品零售额约5300亿元,城镇人均乳制品消费量约22公斤/年,农村约8公斤/年,城乡消费差距明显。随着健康中国战略推进和居民消费升级,中国乳制品消费仍有较大增长空间。

1.3 中国奶业产业核心数据

2025年中国奶业产业核心数据如下:

1.4 政策环境分析

国家层面对奶业的支持政策体系日益完善。农业农村部2025年发布的《关于加快奶业纾困提升奶业高质量发展水平的通知》提出引导企业加大科技投入,鼓励不同类型企业结合自身优势特色,开发出更多适合国人饮食习惯和营养需求的乳酪、特色发酵乳、稀奶油和功能性乳清蛋白等深加工产品。2026年农业农村部发布强农惠农政策,农业保险保费补贴覆盖奶牛等养殖品种,在省级财政补贴不低于25%的基础上,中央财政对东部、中西部和东北地区养殖业保险分别补贴40%、50%,同时通过以奖代补支持地方优势特色养殖保险。

地方层面,云南省出台《云南省加快奶牛产业高质量发展三年行动方案(2023—2025年)》提出力争到2025年,全省奶牛存栏达到35万头以上、牛奶产量达到150万吨以上、百头以上规模养殖比重达到60%以上、荷斯坦奶牛平均单产达到8.5吨以上,全面提升奶牛产业竞争力。

云南奶业产业概况及产业链图谱

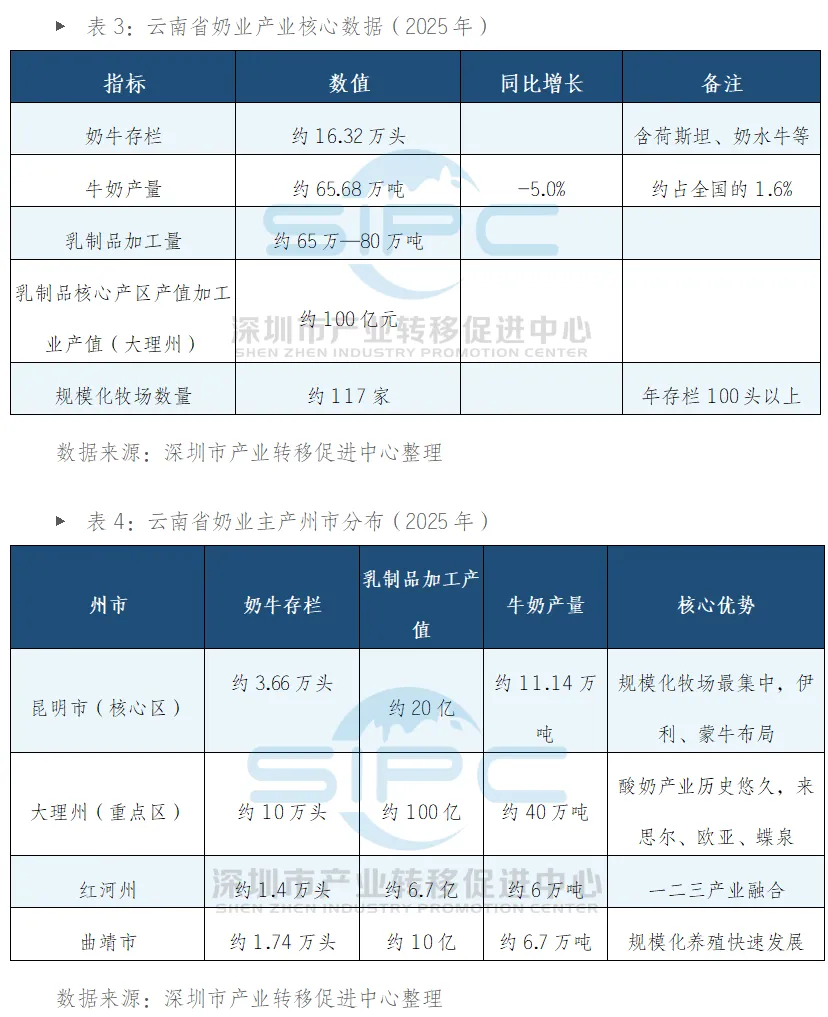

2.1 云南省奶业产业核心数据一览

云南省奶业以荷斯坦奶牛养殖为支柱,是南方重要的奶源基地和乳制品消费市场。2025年全省奶牛存栏约16.32万头,牛奶产量约65.68万吨,乳制品加工业产值约140亿元。全省从事奶业相关产业人员约30万人,是高原特色农业的重要组成部分。

从区域分布看,大理州是全省最大的奶源基地,存栏约占全省的60%;昆明是现代规模化养殖和加工集群的代表;红河州优质奶源基地;曲靖正通过引入龙头企业成为“后起之秀”。从品种看,荷斯坦奶牛约占全省存栏的67%,其次为杂交奶水牛(约20%)和本地黄牛改良品种(约13%)。

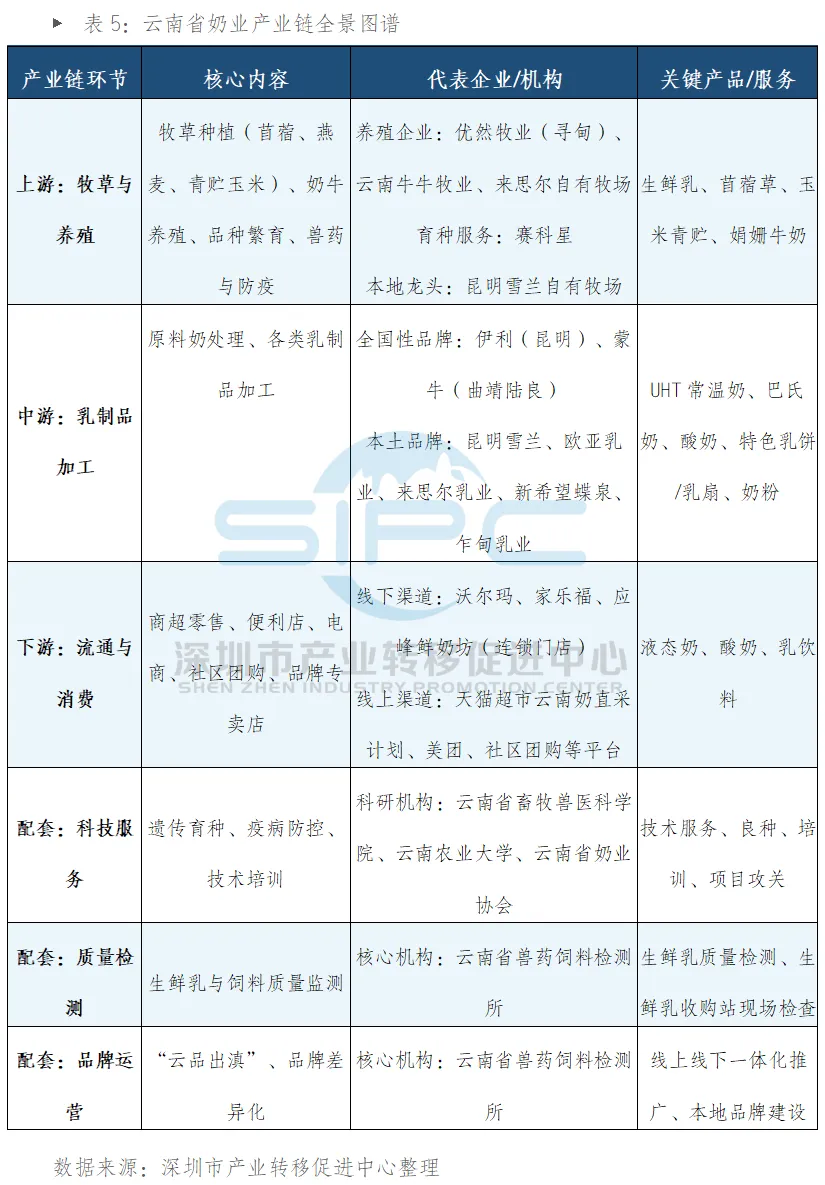

2.2 云南省奶业产业链全景图谱

云南省奶业产业链涵盖上游牧草种植与奶牛养殖、中游乳制品加工、下游流通消费三大核心环节,附加科技服务、质量检测、品牌运营等配套环节,已形成较为完整的产业生态体系。

云南奶业产业链分析

3.1 上游

云南奶业上游以牧草种植和奶牛养殖为核心,已形成一定的规模化基础,但与北方主产区相比仍有较大提升空间。

牧草种植方面,云南省拥有丰富的饲草资源,苜蓿、青贮玉米、燕麦草、黑麦草等均有种植。据2025年9月召开的第八届草业大会公布的数据,全省人工饲草地面积达840万亩,干饲草产量突破750万吨,并构建了粮草轮作等多元高效种植模式。但与全省庞大的草食畜牧业需求相比,饲草供给仍存在800多万吨缺口,特别是奶牛所需的苜蓿等优质饲草主要依赖外调,成本高昂。云南省农业农村厅监测数据表明,云南奶牛所用饲料除青贮玉米外,其他饲料基本需从省外调入或者进口,每公斤奶的饲料成本较北方高出0.8元以上。

奶牛养殖方面,规模化牧场(年存栏100头以上)约117家。全省百头以上规模养殖比重已提升至约60%,基本达成三年行动方案目标。在“万头牧场”建设方面,大理州“8+1”万头奶牛示范牧场项目取得阶段性成果,截至2025年7月,9个规划牧场中7个已基本建成,5个正式运营,基础能繁母牛存栏达14291头,生鲜乳日产量稳定在205吨左右,日产值约84.3万元。此外,永平县万头奶牛牧场设计高产奶牛存栏6000头,全面投产后年产优质鲜奶约3.6万吨。

在品种结构上,荷斯坦奶牛仍占全省存栏的主导地位,约占三分之二,规模牧场不断引入高产奶牛良种。在单产方面,据云南农业大学专家毛华明教授介绍,云南规模化奶牛场平均单产约10吨,与北方先进地区的15吨仍有较大差距,存在约5吨的提升空间。近年来,云南省持续推广“粮改饲”项目,推动青贮玉米、苜蓿、饲用燕麦等优质饲草料种植,2025年各地项目持续推进,如陆良县粮改饲结构调整面积1万亩40,勐腊县完成结构调整种植面积1.24万亩。但粮改饲覆盖以肉牛肉羊为主,对奶业的专项支撑仍有待加强。

上游面临的主要挑战:一是优质饲草自给率不足,约40%的优质苜蓿依赖省外调入或进口,导致养殖成本偏高;二是优质奶牛品种资源不足,云南省奶牛品种以进口澳牛后代为主,自主育种能力薄弱;三是尽管三年行动方案设定了到2025年建成200个存栏100—3000头适度规模养殖场和20个存栏3000头以上大型牧场的目标,但截至2025年下半年,规模化养殖场数量为117家,大牧场建设虽在快速推进,但与规划目标仍有相当差距。四是根据《云南省加快奶牛产业高质量发展三年行动方案(2023—2025年)》的核心目标,到2025年全省牛奶产量应达到150万吨以上,实际产量仅65.68万吨,目标与实际差距显著,反映出产业在饲料成本、市场对接等方面仍存在较大制约。

3.2 中游

从产能规模看,伊利集团在昆明设有大型乳制品加工基地,主要生产UHT常温奶、安慕希酸奶、金典有机奶等产品;蒙牛乳业在昆明嵩明建有液态奶和酸奶加工基地,产品线涵盖特仑苏、真果粒、冠益乳等品牌,同时设有冰激凌生产线。两大巨头的云南基地不仅覆盖云南省市场,还辐射贵州、四川等周边省份。

本地乳制品加工企业以雪兰乳业、欧亚乳业、来思尔、蝶泉乳业为代表,年加工能力合计超100万吨。雪兰乳业是云南省规模最大的本土乳企,旗下拥有三大专业化奶牛养殖场,存栏牛只10,000余头,产品涵盖巴氏鲜奶、低温酸奶、常温奶等;欧亚乳业(大理)40万吨乳制品加工能力项目已投产,以低温酸奶和乳饮料为主,在云南市场具有较强的品牌认知度;来思尔(大理)是全国重要的酸奶菌种供应商之一,拥有自有酸奶发酵菌种资源,年产值约12亿元,产品品种超过80个;蝶泉乳业(大理)主要生产奶粉和液态奶,产品覆盖云南及周边省区。

中游呈现两大趋势:一是全国性乳企持续加码云南市场,伊利、蒙牛在云南的产能扩张计划正在进行,目标是进一步提升西南市场份额;二是本地企业加速差异化转型,雪兰、来思尔等本地企业聚焦区域低温奶市场,与全国巨头形成错位竞争。近年来,来思尔等本地龙头在行业调整期仍保持逆势增长,显示出区域品牌的韧性与潜力。

3.3 下游

云南奶业下游消费市场呈现快速增长态势,区域低温奶和功能性乳制品是本地企业的核心竞争优势。

从消费规模看,云南省乳制品市场保持稳定增长,增速高于全国平均水平。城镇居民乳制品消费呈现两大趋势:一是品质升级,对有机奶、A2β-酪蛋白奶、娟姗奶等高端产品的需求快速增长;二是健康导向,益生菌酸奶、低糖乳饮料、高钙奶等功能性产品受青睐。

从渠道结构看,线下渠道仍占主导地位(约83%)。沃尔玛、家乐福、永辉等大型超市在昆明、大理、曲靖等州市设有门店,是乳制品销售的核心渠道;便利店(之佳、一心堂药业旗下便利店等)在社区密集布点,成为低温奶销售的重要渠道;电商及即时零售(天猫、京东、美团买菜、朴朴等)渗透率持续提升,销售额同比增长约12%,约占乳制品总销售额的15%—20%。此外,B端渠道(新茶饮、咖啡、烘焙等)消费成为新的增长引擎,改变了行业传统的增长依赖路径。

从竞争格局看,伊利和蒙牛是云南省乳制品市场的前两大品牌,合计市场份额约55%;本地企业雪兰、欧亚、来思尔合计约30%;其他品牌(飞鹤、光明、君乐宝等)约15%。值得注意的是,本地企业在低温巴氏奶和酸奶领域的市场份额更高(约50%),因为这些产品对冷链要求高,本地企业具有近市场配送优势。

从趋势看,云南奶业下游面临两大机遇:一是农村市场消费升级空间大,云南农村居民乳制品消费仅约8公斤/年,远低于城镇22公斤的水平,随着农村居民收入增长,下沉市场潜力巨大;二是跨境电商带动高端进口乳制品消费,新西兰、澳大利亚婴幼儿配方奶粉和成人奶粉通过跨境电商平台进入云南市场,满足了中高端消费需求

云南奶业产业链上中下游代表性企业

4.1 上游代表性企业

上游环节以规模化奶牛养殖和牧草种植为核心,代表性企业包括伊利、蒙牛旗下规模化牧场,以及优然牧业、赛科星等独立养殖企业。

4.2 中游代表性企业

中游乳制品加工环节呈现“全国龙头+本地特色”的双轨格局,伊利、蒙牛与雪兰、欧亚、来思尔等本地企业差异化竞争。

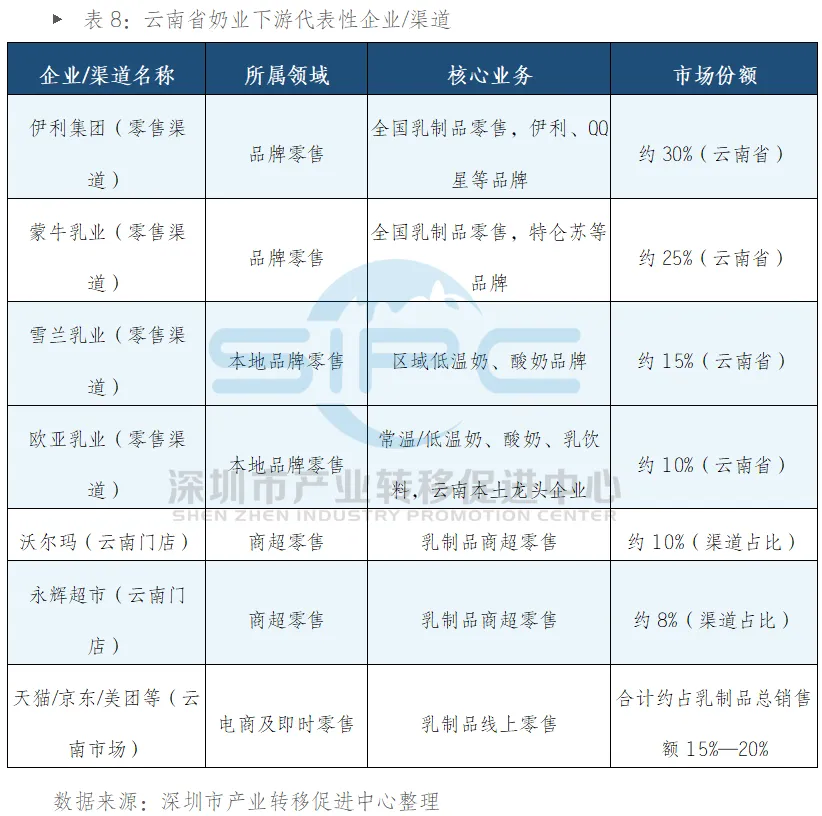

4.3 下游代表性企业

下游流通与消费环节以全国性乳企零售渠道和本地零售终端为主,共同服务云南省乳制品消费市场。

云南奶业产业发展载体与园区布局

5.1 云南省奶业产业空间布局

云南省奶业产业呈现“两大核心鼎立,多点开花”的空间格局。滇中奶源核心区(昆明市为核心,包括嵩明县、寻甸县、晋宁区、石林县;曲靖为辅助,以陆良为主);大理奶源生产基地核心区(大理市、洱源县、鹤庆县),“多点”包括红河个旧、保山腾冲等分散的奶源基地。

5.2 核心奶业产业园区

云南省奶业产业园区以滇中(昆明、陆良)、大理州为核心,形成覆盖养殖—加工—流通的全产业链园区体系。

5.3 其他重点载体

除核心奶业产业园区外,云南奶业产业还依托以下重点载体发展:

云南省畜牧兽医科学院奶业技术研发中心(昆明市)。该机构是云南省奶业科技创新的核心载体,承担奶牛品种改良(冻精和胚胎移植)、饲料营养配方优化、乳房炎综合防治、数字化牧场管理等科研任务。建有国家奶牛产业技术体系昆明综合试验站,为全省奶业提供技术支撑。

云南省奶业协会及质量追溯平台。云南省奶业协会(设在昆明市)是全省奶业行业管理组织,负责制定行业标准、组织技术培训、推动质量追溯体系建设。云南省已建成生鲜乳质量追溯平台,覆盖规模化牧场约117个(2024年末),实现从牧场到加工企业的全链条信息追溯,保障乳制品质量安全。

伊利、蒙牛西南分仓及冷链物流体系。伊利在昆明设有西南分仓(日处理能力约1000吨),蒙牛在昆明设有南部物流中心,覆盖云南、贵州、四川等省份的乳制品配送。两大企业的冷链物流体系是云南省低温乳制品流通的重要基础设施。

腾讯公众号平台改变推送规则,因此可能无法第一时间接收到最新的文章了。如果您想及时看到我们的最新好文,可以——把深圳市产业转移促进中心设为“星标”,并且多点“在看”。

本单位分享部分文章及图片来源网络,旨在分享、交流,其著作权归原作者所有;如原作者表明其身份要求停止使用该素材的,请联系我们私信删除,谢谢。

联系电话:18025366082(微信同号)

招商合作:545608619@qq.com

往期精彩回顾 精选智讯 01 2、2026年云南绿色铝产业研究报告-云南省绿色铝产业链全景

招商培训 02 招商推介会 03 1、“多彩文山 商机‘鹏’湃”-文山州2025年吸引外资投资推介活动在深圳举办

2、深圳市产业转移促进中心协办的陈仓区承接大湾区产业转移招商恳谈会在深举办

2、2026年云南绿色铝产业研究报告-云南省绿色铝产业链全景

1、“多彩文山 商机‘鹏’湃”-文山州2025年吸引外资投资推介活动在深圳举办

2、深圳市产业转移促进中心协办的陈仓区承接大湾区产业转移招商恳谈会在深举办