腾讯控股 2026年Q1财报深度分析

? 核心业绩一览

腾讯控股(00700.HK)于2026年5月13日发布2026年第一季度财报,核心数据如下:

| 超预期15% | ||||

? 详细分析

一、营收与利润

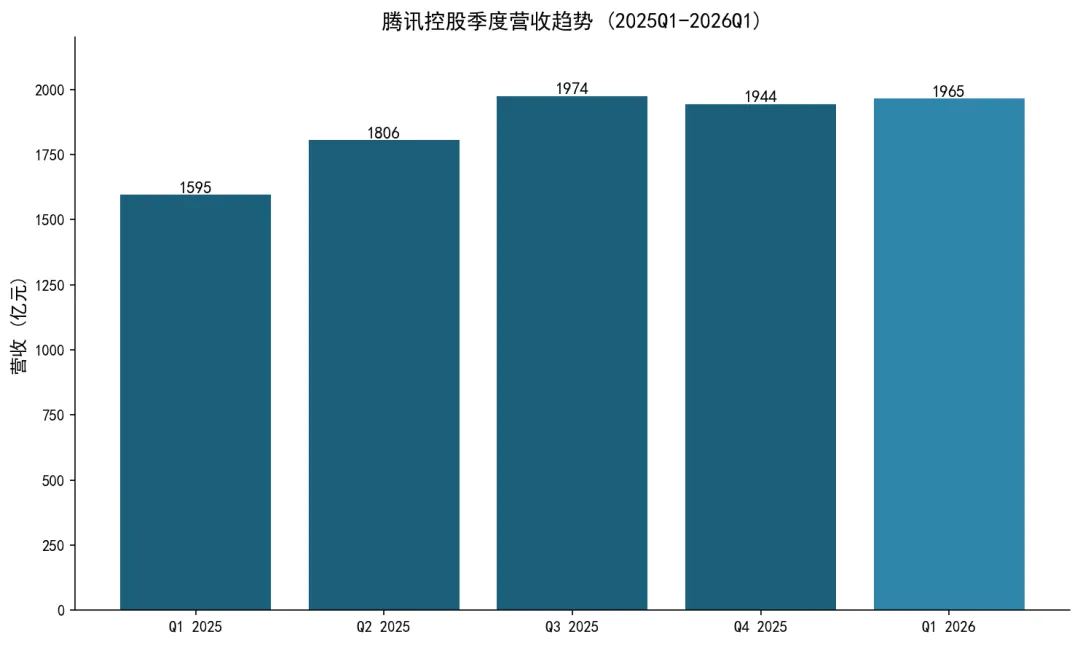

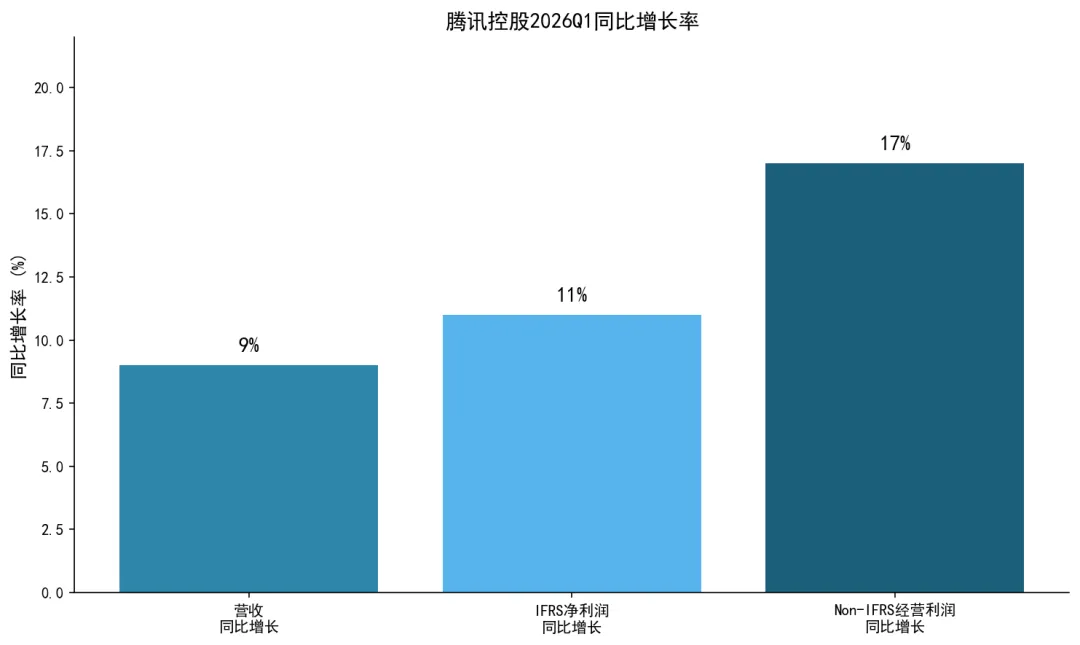

2026年Q1,腾讯实现营收1,964.58亿元,同比增长9%,环比增长1%。

⚠️ 注意:营收略低于一致预期(1,994亿元),差距约30亿元,主要因: (1)本土游戏收入因春节时间差导致确认递延; (2)社交网络收入同比下降2%。

盈利能力持续提升:Non-IFRS经营利润同比增长9%至756.3亿元,若剔除新AI产品影响,同比增长17%至844亿元。毛利率由去年同期的56%提升至57%。

二、业务分项分析

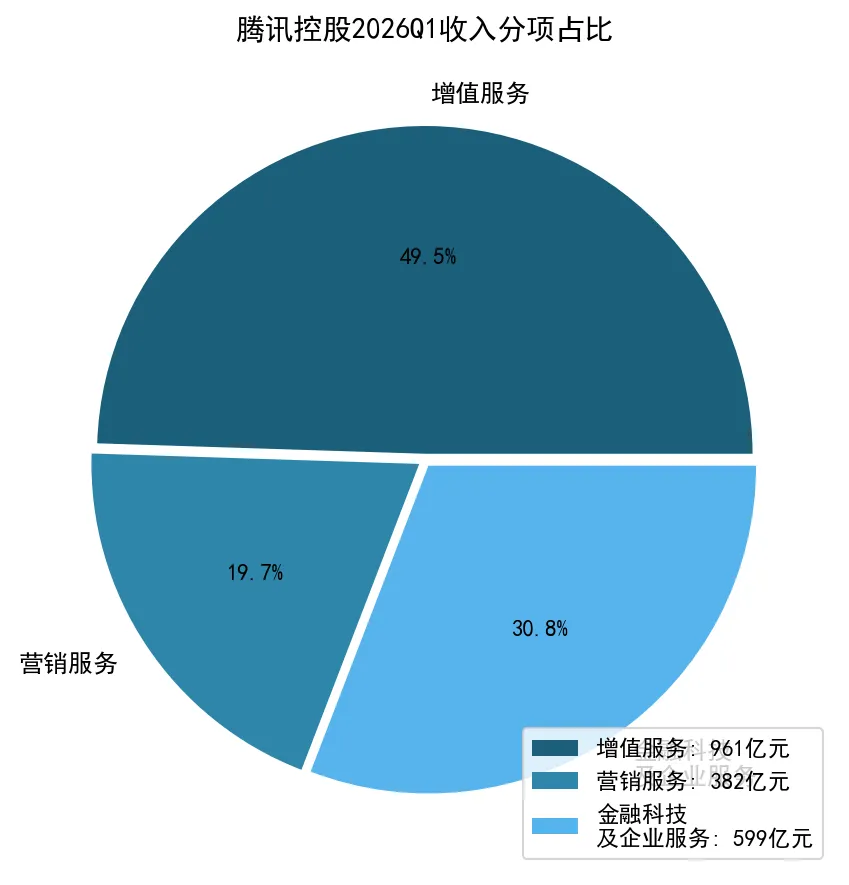

2.1 收入结构

| 增值服务 | |||

| 营销服务 | +20% | ||

| 金融科技及企业服务 |

2.2 游戏业务:长青游戏流水创新高

游戏业务保持稳健增长,本土市场游戏流水同比增长十几个百分点,增速高于收入增速,主要受益于:

? 长青游戏表现亮眼:《王者荣耀》《和平精英》《三角洲行动》流水均创下历史新高 ? 新品表现强劲:3月底上线的新品《洛克王国:世界》大受欢迎 ? 国际市场持续增长:国际游戏收入188亿元,同比增长13%

? 收入增速滞后于流水增速,主要因2026年春节假期晚于2025年,导致更多收入递延至本季之后确认。

2.3 广告业务:同比大增20%

营销服务收入同比大增**20%**至381.7亿元,延续强劲增长态势:

?️ 视频号广告放量:视频号用户时长持续提升,广告库存和填充率双提升 ? AI赋能精准投放:AI技术提升广告转化效果,吸引更多广告主 ? 小程序商业化深化:小程序及搜一搜广告持续增长 ? 电商需求旺盛:视频号小店GMV快速增长,带动电商广告收入

三、战略亮点:AI战略取得突破

马化腾在业绩会上表示:

「二零二六年伊始,公司在新AI产品上取得了显著突破,并持续以AI赋能核心业务增长。重组后的AI研发团队重构了AI基础设施,搭建了Hy3 preview模型。」

AI战略的关键进展:

Hy3 preview模型:新一代AI基础模型,性能显著提升 混元开源:混元大模型开源版本发布,催化AI商业化落地 智能体WorkBuddy:企业级AI智能体产品,助力B端业务拓展 AI赋能核心业务:游戏、广告、金融科技均受益于AI技术提升效率

? 若剔除新AI产品影响,Non-IFRS经营利润同比增长17%(vs 报表的9%),说明AI投入短期对利润有一定拖累,但长期空间值得期待。

? 投资评级与建议

当前估值

机构观点

投资建议

维持评级:跑赢行业 | 目标价:700-766港元

核心逻辑:

游戏业务:长青游戏表现稳健,新品储备丰富,版号获取正常 广告业务:视频号商业化持续深化,AI赋能提升广告效果,增长确定性高 AI布局:混元开源+智能体WorkBuddy,有望打开新增长空间 估值:当前估值处于历史中枢偏低水平,具备配置价值

⚠️ 风险提示

监管风险:游戏版号审批政策变化,互联网监管政策的不确定性 竞争加剧:短视频平台(抖音、快手)持续抢占用户时长,广告市场竞争加剧 AI投入:AI研发投入持续加大,短期内可能影响利润率 宏观环境:宏观经济复苏不及预期,可能影响广告收入和游戏付费 汇率风险:港币汇率与美元挂钩,人民币贬值可能带来汇兑损失

? 数据来源

腾讯控股2026年第一季度财报(2026年5月13日发布) 腾讯控股业绩公告(stock.stockstar.com) 第一上海-腾讯2026年Q1业绩前瞻(新浪财经) 雪球-腾讯2026年Q1数据分析 招商证券国际研报(搜狐财经)

? 免责声明:本报告仅供研究参考,不构成任何投资建议。投资有风险,入市需谨慎。