看不懂财报、一买就踩雷?

很多人看财报只看营收和利润,结果被“漂亮数字”骗了。

今天我们就用2025年报和2026年一季报,教你3个核心指标,零基础也能给企业一眼定胖瘦,看完直接能用!

01

恒生电子。

2025年营收57.83亿元,同比下降12.13%。这数字看起来不太妙,对吧?一家公司的收入在萎缩,这通常不是什么好信号。

但往下看,归母净利润12.31亿元,同比增长18.01%。这就奇怪了——收入少了,利润反而多了。

更让人困惑的是2026年一季报:营收9.05亿元,同比下降11.75%;归母净利润1.39亿元,同比暴增342.87%。如果只看利润增长率,这简直是“业绩炸裂”。

但如果只看营收变化,又像是“业务萎缩”。

这就是财报的陷阱。

很多人只盯着营收和利润这两个最显眼的数字,却忽略了背后更重要的逻辑。

今天,我不教你复杂的财务公式,就带你用三个最简单的核心指标,快速排除垃圾公司。

02

第一类指标:盈利指标(营收、盈利、毛利润、净利润)

利润增长却营收下降,这钱是从哪儿来的?

仔细看2025年年报,答案就藏在费用表里。

2025年年报,销售费用4.25亿元,同比减少21.72%;管理费用7.33亿元,同比减少18.99%;研发费用21.8亿元,同比减少11.33%。

三项费用减少“均系人员薪酬费用下降所致”。

再看人员变化:截至2025年12月31日,在职员工10276人,比2024年的10927人减少了651人。高管也在降薪——董事长税前年薪从2024年的386.6万元降至2025年的330.03万元。

到这里,利润增长的逻辑就清晰了:通过降本增效实现的。

公司主动优化业务结构,“对非核心、非战略且亏损的产品线进行战略性收缩”。意思是不赚钱的业务砍掉,虽然短期内营收受影响,但盈利能力提升了。

2025年毛利率71.06%,虽然同比下降0.96个百分点,但净利率达到22.24%,较上年同期上升6.43个百分点。这说明公司在成本控制上确实下了功夫。

利润大幅增加,也不是因为业务收益带来的,扣除这些l利润“外快”后,靠卖软件和服务真正赚到的钱只有0.73亿元。虽然比去年同期的0.10亿元好很多,但绝对金额仍然很小,说明主营业务的盈利基础还很脆弱。。

这种利润增长模式有双重性。好的一面是,公司管理层有决心优化经营效率;但需要警惕的是,如果营收持续下滑,仅靠压缩成本带来的利润增长能持续多久?

03

第二类指标:现金流是真是假?

如果说利润是“面子”,现金流就是“里子”。很多公司利润表很漂亮,但现金流一塌糊涂。

2025年经营活动产生的现金流量净额为10.67亿元,同比增长22.91%。这个数字看起来不错——利润有现金支撑。

但2026年一季度就出现了反转:经营活动产生的现金流量净额为-11.6亿元,上年同期为-10.57亿元。一季度现金流为负在软件行业不算罕见,但负这么多需要关注。

公司解释的原因是:

公司支付了前期已预提的土地增值税,这是一次性支出。剔除这笔一次性土地增值税支出后,公司经营活动产生的现金流量净额其实是同比增加的。而且销售商品、提供劳务收到的现金同比增加了5.2%,说明回款能力在改善。

大白话总结:现金流看起来“大出血”,但主要是因为一次性交了以前欠的税。如果不算这笔钱,公司的现金流其实是在变好的。这就像你一次性还清了信用卡欠款,虽然当月现金少了,但以后就不用还了。

同时,公司强调“本报告期合同订单同比增长,合同负债与去年同期相比增加10.19%”。合同负债增加意味着未来收入有保障。

看待现金流要区分季节性因素和结构性问题。软件公司一季度往往是投入期,现金流为负可以理解。关键要看全年趋势——2025年全年现金流为正且增长,说明整体经营质量在改善。

但这里有个细节值得玩味:2026年一季度投资活动现金流净额7.91亿元,上年同期为-2.86亿元。这意味着公司在收回投资或处置资产。

结合公司“主动收缩数据中台业务”的表述,意外着业务还在调整。

04

第三个指标:业务结构在往哪里转?

财报最有趣的部分,往往藏在业务分项数据里。这里能看到公司的战略方向。

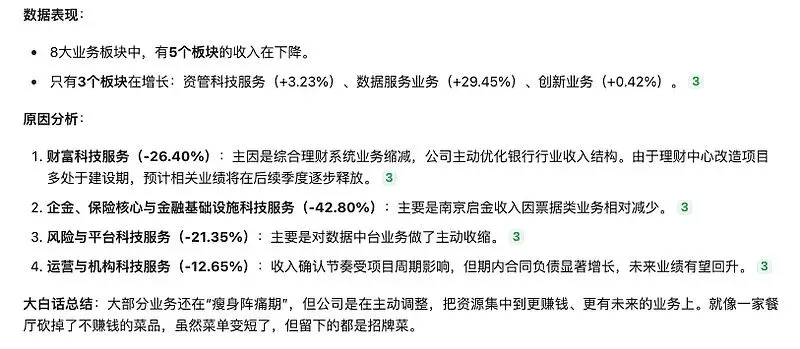

从2026年一季报看,的八大业务板块表现分化明显:

财富科技服务收入下滑26.40%——主要是综合理财系统业务缩减,理财中心改造项目处于建设期

资管科技服务收入小幅上升3.23%——O45在非银行业小客户的交付效率开始提升

数据服务业务大幅上升29.45%——得益于去年同期基数较低,同时聚源聚焦2.0订阅制业务,AI带来数据采购需求

风险与平台科技服务收入大幅下降——主要是对数据中台业务做了主动收缩

这个业务结构变化透露出重要信息:公司在做减法,也在做加法。

做减法的是那些“非核心、非战略且亏损的产品线”,比如数据中台业务。做加法的是AI相关的数据服务业务,以及资管科技服务在非银领域的拓展。

再看2025年年报,公司“将资源进一步聚焦到核心产品线”。2026年,公司计划“加强AI内部提效和AI产品研发,为转型升级提供有力支撑”。

看的出来,公司正在经历一场战略转型。从过去“大而全”的业务布局,转向“聚焦核心+AI赋能”的新模式。这种转型短期内会带来阵痛(营收下滑),但长期看可能提升竞争壁垒。

05

把三个指标串起来看

现在,我们把这三个指标放在一起,就能看到一个更完整的画面:

利润增长主要来自成本控制(裁员、降薪、收缩非核心业务)。

现金流波动有季节性因素,也有一次性税费支付影响,但合同负债增长预示未来收入。

业务结构调整显示公司正在从传统软件服务向AI驱动的数据服务转型。

这就像看一个人的体检报告:单项指标可能有波动,但整体趋势更重要。

06

当然,除了以上问题,财报中也不是没有好消息。

三、2026一季度报隐藏的亮点和积极信号

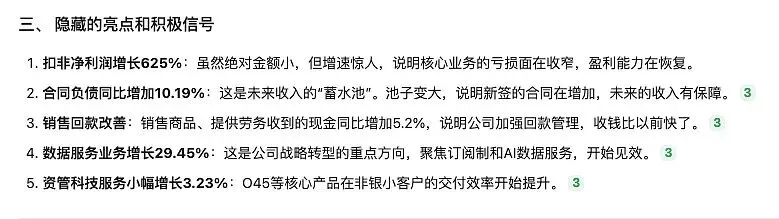

扣非净利润增长625%:虽然绝对金额小,但增速惊人,说明核心业务的亏损面在收窄,盈利能力在恢复。 合同负债同比增加10.19%:这是未来收入的“蓄水池”。池子变大,说明新签的合同在增加,未来的收入有保障。 销售回款改善:销售商品、提供劳务收到的现金同比增加5.2%,说明公司加强回款管理,收钱比以前快了。

4.数据服务业务增长29.45%:这是公司战略转型的重点方向,聚焦订阅制和AI数据服务,开始见效。

5.2025年Q3起,单季扣非净利润已开始转正,并在2026年Q1延续了盈利态势,说明核心业务已从“亏损”转向“微利”,这是一个非常重要的拐点信号。

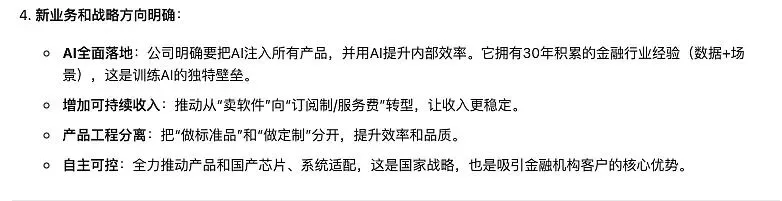

另外,在年报里,明确了发展战略:

07

一些更深层的思考

总结几个财报里常见的坑:

第一,不要被同比增速迷惑。2026年一季度净利润增长342.87%,这个数字很吓人。但要知道,2025年一季度基数很低(净利润仅3133万元)。高增长建立在低基数上,这种增长的质量需要打问号。

第二,关注“收入质量”比“收入规模”更重要。在年报中明确表示:“相对收入的增长,公司更加关注收入质量的提升。”这意味着公司宁愿牺牲一些营收规模,也要提升盈利能力和现金流质量。这种经营理念的转变,对长期投资者可能是好事。

第三,AI转型才刚刚开始。数据服务业务29.45%的增长,显示AI带来的数据需求在增加。但AI对的核心业务(金融IT系统)能带来多大变革,还需要时间验证。

第四,行业周期的影响。作为金融IT服务商,其业绩与金融机构的IT投入周期密切相关。2025年营收连续7个季度同比下滑,可能反映了金融机构在控制IT预算。这种行业性压力,不是单靠公司努力就能完全克服的。

08

给普通投资者的建议

如果你看完的财报,还在犹豫该不该投资,我建议你问自己三个问题:

你相信公司的转型战略吗?从“做大规模”转向“做优质量”,这种转型需要时间,过程中会有阵痛。你能接受营收可能继续下滑,但利润和现金流改善的“非常态”吗?

你看好AI在金融IT领域的应用前景吗?正在加大AI投入,数据服务业务已经开始增长。但AI能否成为公司第二增长曲线,还需要观察。

你的投资期限是多久?如果是一两年内的短期投资,公司转型期的波动可能会让你很难受。如果是三五年以上的长期投资,现在的调整可能是在为未来蓄力。

结论: 恒生电子正在经历一场“刮骨疗毒"式的战略转型,从追求规模转向追求质量。短期内,收入下滑、现金流波动是必然的阵痛;但长期看,盈利质量改善、合同负债增加、新业务方向兑现这些积极信号,表明公司正在变得更健康。最关键的是要看:

1.2026年Q2、Q3能否看到更多业务板块(特别是财富和资管)的企稳回升

2.收入下滑的速度能否进一步收窄甚至企稳?

3.扣非净利润能否持续为正并扩大规模?

如果这些信号出现,那么现在的"阵痛期"就是黎明前的黑暗。反之,如果收入持续大幅下滑,且新业务无法弥补,那么转型就可能失败。

最后想说,

看财报不是找“完美公司”——这样的公司几乎不存在。而是通过财务数据,理解公司的经营逻辑、战略方向和潜在风险。

恒生电子财报告诉我:这是一家正在“瘦身健体”的公司。它放弃了部分规模,换来了更好的盈利质量;它收缩了非核心业务,聚焦于AI和数据服务。这种转型能否成功,取决于管理层的执行力和行业环境的变化。

但至少,通过这三个核心指标的分析,我们不再被表面的“漂亮数字”迷惑,能看到企业真实的经营状态。这就是财务分析的价值——不是预测未来,而是理解现在。