手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

大厂财报,指向同一个难题

日期:2026-05-13 23:17:35 来源:网络整理 作者:本站编辑

评论:0

大厂财报,指向同一个难题

这段时间,互联网大厂们陆续交出

2026年

的财报

答卷。

让市场意外的是,阿里巴巴进入增长重构期,可利润端承压却明显;

字节利润暴跌的阴影

仍在持续,却依旧坐稳AI老大位置

;京东在消费电子的寒冬中艰难前行,净利润同比腰斩

;腾讯倒是营收利润都不错,却在AI战略转型的阶段“努力上桌”。

“增长焦虑”

和

“AI 烧钱竞赛” 的喧嚣中,

大厂之间的攻守之势,静悄悄改变了。

阿里:增长和拖累

当别家努力让“宇宙尽头是带货”时,阿里却有着天然的优势。

作为本土电商一哥,阿里生来就站在尽头。但是,当阿里发出2026年Q1财报后,现状却截然相反。

根据财报显示,阿里

一季度收入2433.80亿元,同比增长3%,经调整EBITA同比下降84%至51.02亿元。AI相关产品收入达89.71亿元,连续第十一个季度实现三位数同比增长,年化经常性收入(ARR)突破358亿元。

成绩看起来不错,但细看却会发现一个震惊的事实:

钱赚的不少,但利润端却承压了。

一季度,阿里由去年同期经营利润

284.65亿元转为经营亏损8.48亿元;经调整EBITA同比下降84%至51.02亿元。季度净利润同比增长96%至235.02亿元

。如果再剔除投资收益、股权激励、减值等项目后,非公认会计准则净利润仅

8600万元,同比下降几乎100%。

阿里CEO吴泳明的说法是,公司在主动压缩利润,用以投入“全栈AI技术”。

投入AI好理解,毕竟是这几年的互联网甚至时代基调。但是代价呢?或者说,阿里压缩了什么?

压缩的有两个部分,一个是高鑫零售和银泰这样的线下零售资产,另一个则是电商。

线下零售资产不是什么优质资产了,而电商就有点说法了。

电商依旧是阿里核心利润来源,但是,电商也成了AI之外的另一“拖累”。

一季度,淘天集团收入1222.20亿元,同比增长6%。其中,电商业务收入962.92亿元,同比下降1%

。但一季度,淘天集团经调整

EBITA为240.10亿元,同比下降40%;全年经调整EBITA为1075.09亿元,同比下降44%。

下降的主要原因,是即时零售。去年年初开始的三家之战,影响至今仍在延续。

美团京东:陷进即时零售的泥潭

其实人们至今都不知道,到底出于什么具体的原因,让一群大厂高管们在会议室,拍板了即时零售的战争。

有人说,是美团率先越界,推出本地网购,动摇了京东和阿里的命脉——即时零售之战是一场反击。

也有人说,是刘强东回归,需要重新为企业注入活力,而新赛点和新敌人能迅速团结内部人员——即时零售之战是一场阳谋。

还有人说,是阿里发现美团和京东都漏出了破绽,一个机会已然出现——即时零售是一个撬动行业的支点。

但从结果来看,即时零售并没有达到以上任何预期。

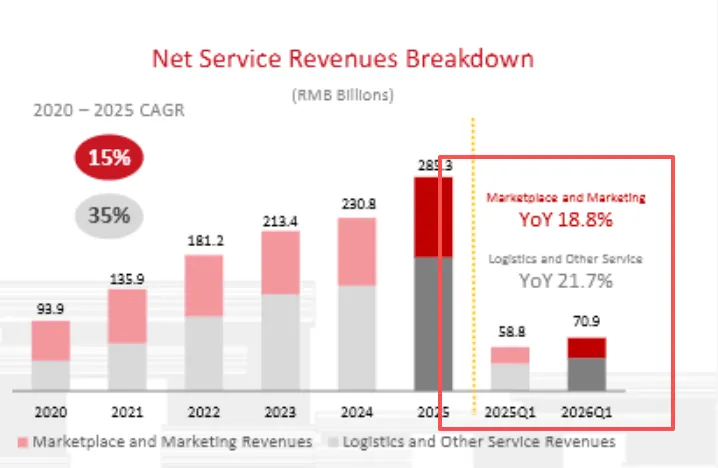

美团就不说了,直接掉了一个小梯队。阿里的财报体现得很清楚:

原本打算让电商和即时零售形成一个淘天体系中的闭环,但数据却是,这一季度即时零售业务收入是

199.88 亿元人民币

,不算惊喜,但电商业务却出现了1%的下降。

京东的财报体现得更清楚

:新业务板块巨亏

103.5亿元

,

经营利润率高达负164.9%,意味着每收入1元就要亏损1.65元

。

这不叫做生意,这叫编织勒死自己的绳子——毕竟还没哪个互联网大厂欠债大于现金,这是房地产行业特有的资格。而且,电商也并没有给京东带来预想中的增量:其传统强项带电品类收入下滑,收入1321.71亿元,同比减少8.4%。

低价值的因为优惠进来的即时零售用户,转化不成高价值的大额网购用户。

即时零售这个东西,还很恶心,一旦对手彻底拿下,自家电商业务基本宣告玩完。正因为这个比较笼统的原因,三家互联网企业才一直坚持砸钱做,甚至在全球重投AI的当口,依旧砸向即时零售。

但僵持阶段,谁都讨不到什么好处。这条线太长了,而能成为决胜因素的,反而在场外:现金流,AI。

字节:见好才有资格收

阿里真正的对手从来不是京东和美团,而是御三家里的另外两家:字节和腾讯。

国内任何一家企业现在想要重投AI,需要直面字节。因为字节,已经完成了C端的收割。

截至2026年Q1,豆包月活用户达3.45亿,日活1.4亿,占据国内AI原生应用市场78%的份额,其体量超过第二名通义千问(1.66亿)与第三名DeepSeek(1.27亿)的总和

。

字节甚至干起了华为的活儿,华为是手机厂商反向给汽车厂商赋能;而字节,凭借大胆的GUI路线,以及和弱势手机厂商合作,直接抢了头部手机厂商的生态位。

但字节的作业,同行抄不起,也不会去抄。

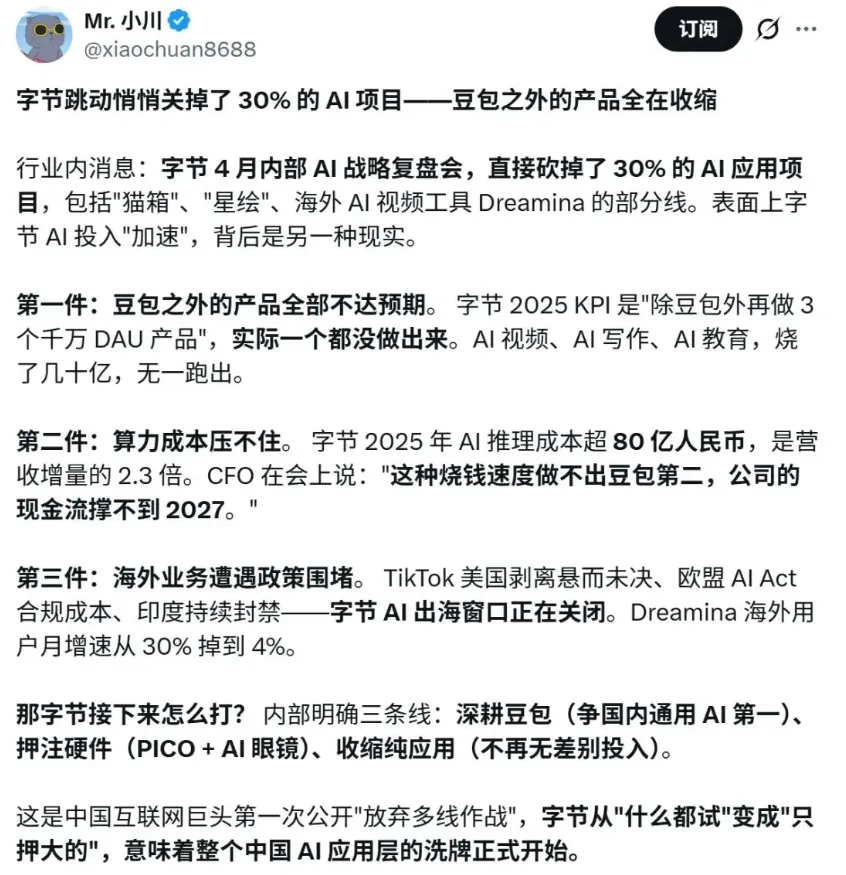

因为这几个月关于字节的小作文太多了,近期的两个更是让人咋舌。

一个是营收登顶净利暴跌,下滑超

70%

。原因也是投AI。字节堪称是AI时代的产品梦工厂了,推出了无数个大大小小的App,每个赛道都有它的身影。

而另一个,则是这几天有传言称,字节要砍掉30%的项目。

真假暂时没有定论。但却和前一个传言形成了一个有逻辑依据的闭环:

AI太烧钱了,字节只能见好收网,或者说及时止损。

对了还有一个信息,字节的线上电商基本边缘化了,也是另一个赛道的尘埃落定。

但是,字节2025年营收是1.3万亿,而阿里2025自然年的营收是1.01万亿,差出了几乎一个美团——收网是字节特有的权利。

字节的收网,是激流勇进后对投入和回报的再梳理。

腾讯和百度:两个另类

BATB里,倒是有两个另类。

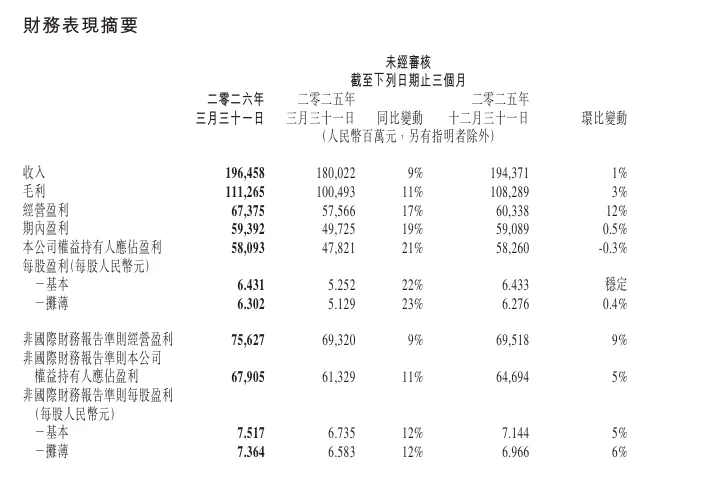

一个是腾讯,今天也发了财报,虽然不出意外的又是营收利润稳定增长,营收

1964.58亿元,同比增长9%

,净利润

580.93亿元,同比增长21%。

整体毛利率,也从去年同期的

56%

略微

提升至57%

。

不算震撼,但是很另类。

一季度腾讯支出了

370亿元人民币的资本开支

和225亿元的研发投入,主要都是AI,加起来600亿的水平,相比于去年同期涨了不少,原因就在于腾讯今年AI战略进行了调整,一边全面拥抱“龙虾”,一边引进姚顺雨后直接推倒重建“混元”,一边加码海外大厂都在做的AI基建,比如数据中心。

花销很正常,但是另类之处在于,腾讯没有被激增的AI支出拖累营收和利润。也就是说,腾讯平衡了传统业务的回报和AI的支出。

原因在于,虽然就像马化腾今天所说“以前上了AI的船,发现船漏水”,但船开的慢却让稳住了传统业务。

尤其是微信和QQ共同组成的社交护城河,对AI的侵入式接入都保持着十二分的警惕。至今在这两个国民级App里,用户难以被动感知到AI对使用体验的直接影响。甚至就连全面拥抱龙虾,也是让QQ先试水,微信后上。

而且当其他AI厂商卷AI模型的时候,腾讯却在搞落地,把自家广告业务用AI赋能后,如今成了旗下增速最快的板块——大众感知对此并不明显,但财报上很明显。

慢本来是技术竞争力的原罪,但少了分激进,又因祸得福。在持续入袋的庞大现金流面前,腾讯还敢整一手大船掉头。

尽管目前模型仍和阿里、字节有身位差距,但是这手打法的确有一些AI时代的商业新思路。

还有一个另类则是百度。

作为曾经的御三家之一,现在有心人刻意给“BAT”加上“B”里的那个“B”,目前还没发财报。

但是近期的信息面不太乐观,其旗下无人网约车推广遇阻,而且C端用户依旧保持失感状态。

但市场预期还算稳定:

核心业务广告收入可能要跌20%到30%,但云业务会走强,AI相关收入能达到124亿,蚊子虽小,但在预期里同比增收39%。

虽说相比于曾经的光辉时刻,如今的百度多少有点蒙尘的唏嘘意味,但是也算是在急流勇退里暂时稳住了身位,保底也是一个“更好的搜狐”。

毕竟以创始人为主要产品的话,李彦宏其实真不差。

不过

今天百度开发者大会上,大众讨论

更多

的

是

李彦宏本人

帅不帅

。

2026年一季度刚过,大厂们有进有退,形成犬牙交错的格局。但纵观大厂们近期交出的财报答卷,就会发现,对于大厂的判断,要换一个视角了,从“预期中谁潜力更大”转换到“谁能在持久战中做好平衡”。

要回报还是要投入,已经不再是简单的利益算术题了,而是关乎2026年更激烈的竞争中大厂们的生死:要么重新梳理,要么就此掉队。

打赏

更多

>

同类资讯

• 专家报告 | 国网蒙东电力调控中心

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

中国罐式汽车市场环境影响与投资方向调整报告

0

2

市场追踪报告20260616

0

3

圣大关注丨《2025年度中国电力市场发展报告》

0

4

2026-06-17 可转债市场预警报告

0

5

南大环境——2026企业能力分析研究报告

0

6

2026 AI Coding 市场深度研究报告

0

7

企业老板必看:你的征信报告可能正在被你自己毁掉

0

8

报告数据模型被嵌SaaS售卖?咨询公司的核心资产危机

0

9

宁波出海企业预警报告——2026年6月(第2周)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved