最近花时间啃完了最新的传感器产业报告,最大的感受是这个赛道早就不是不起眼的“小零件”生意,而是所有智能设备的“五官”,也是新质生产力最底层的基础设施。现在国产替代已经从消费类低端市场,正式往车规、工业、人形机器人这些高端领域冲,很多人之前低估了这个赛道的确定性和爆发力。

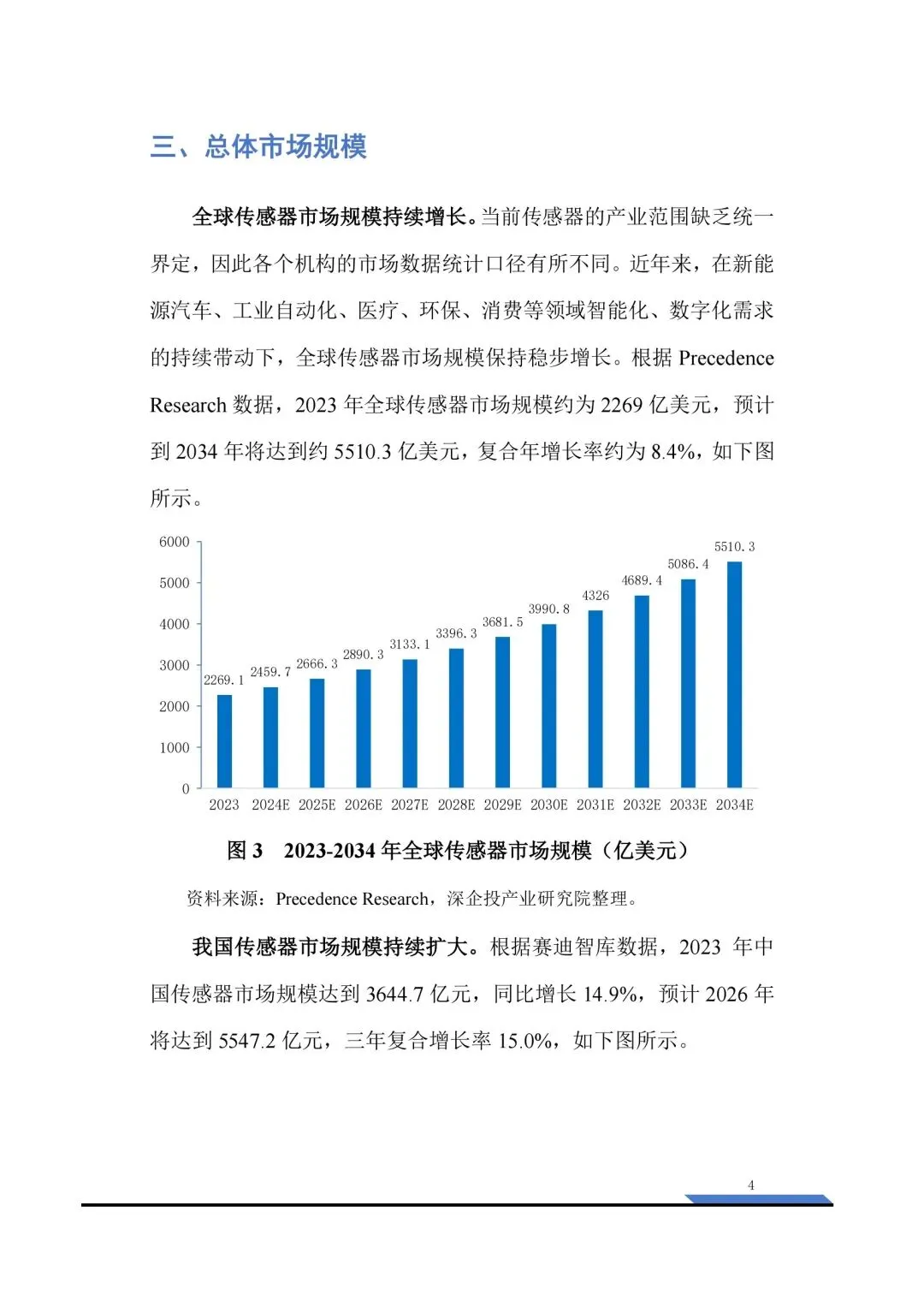

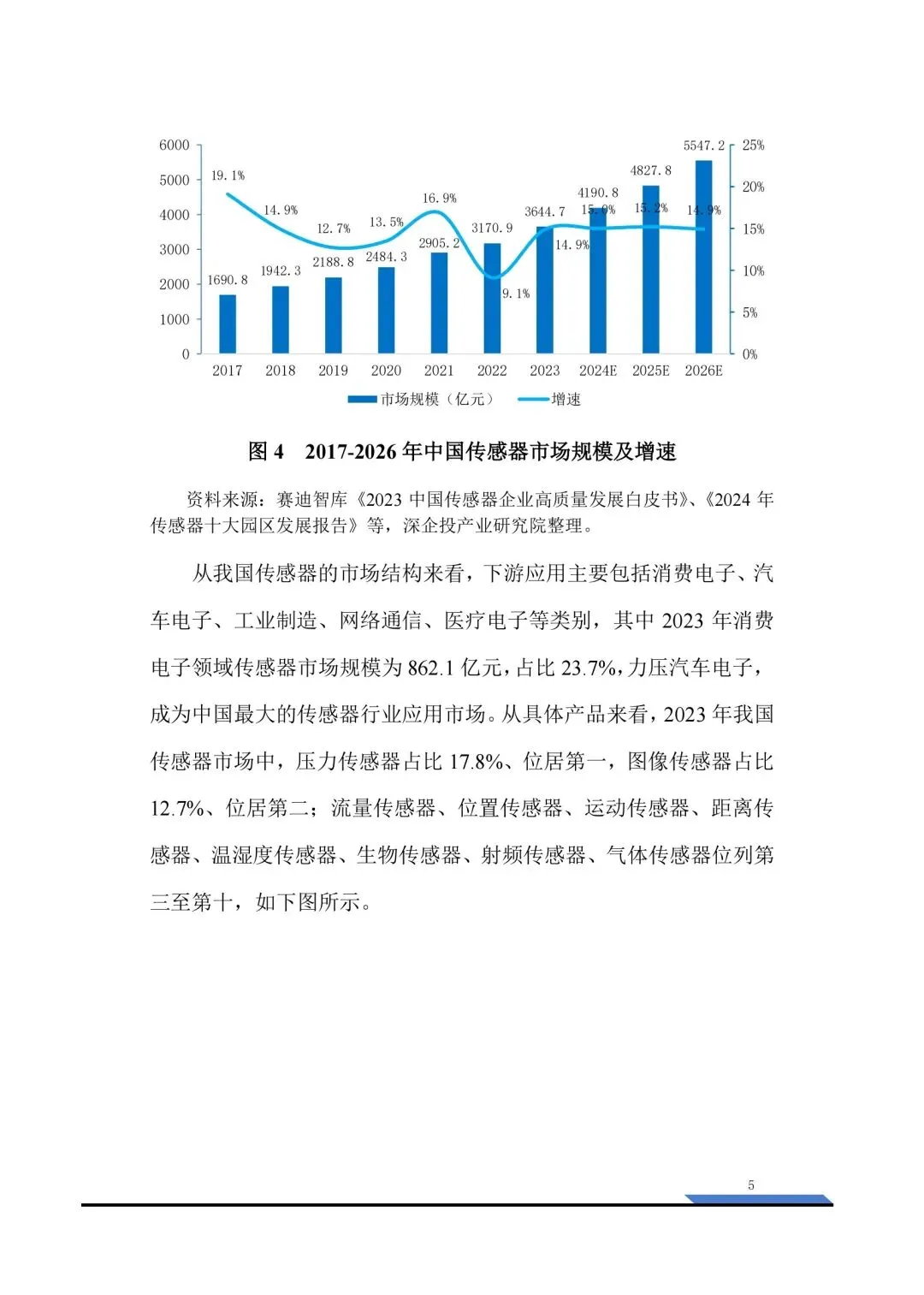

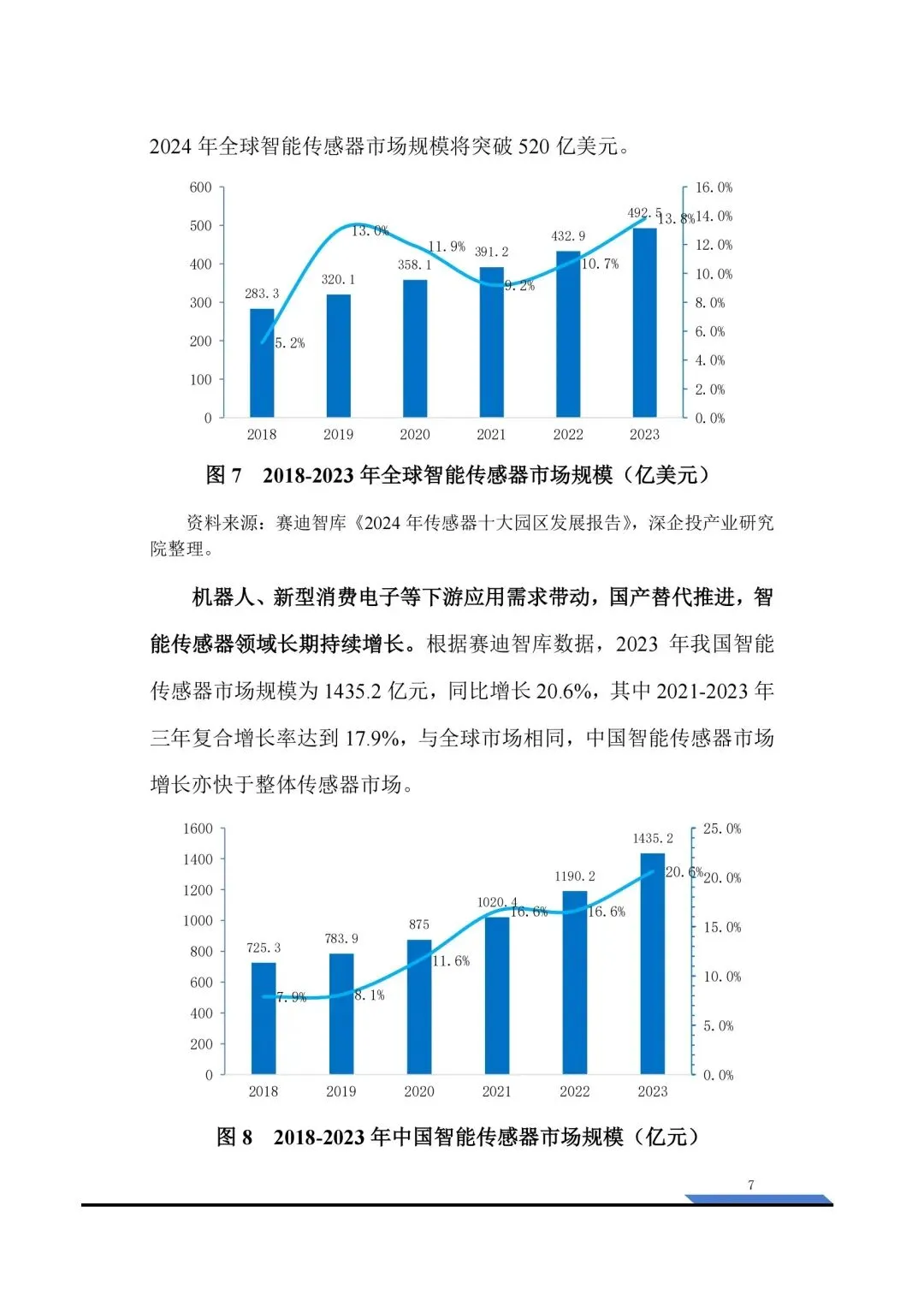

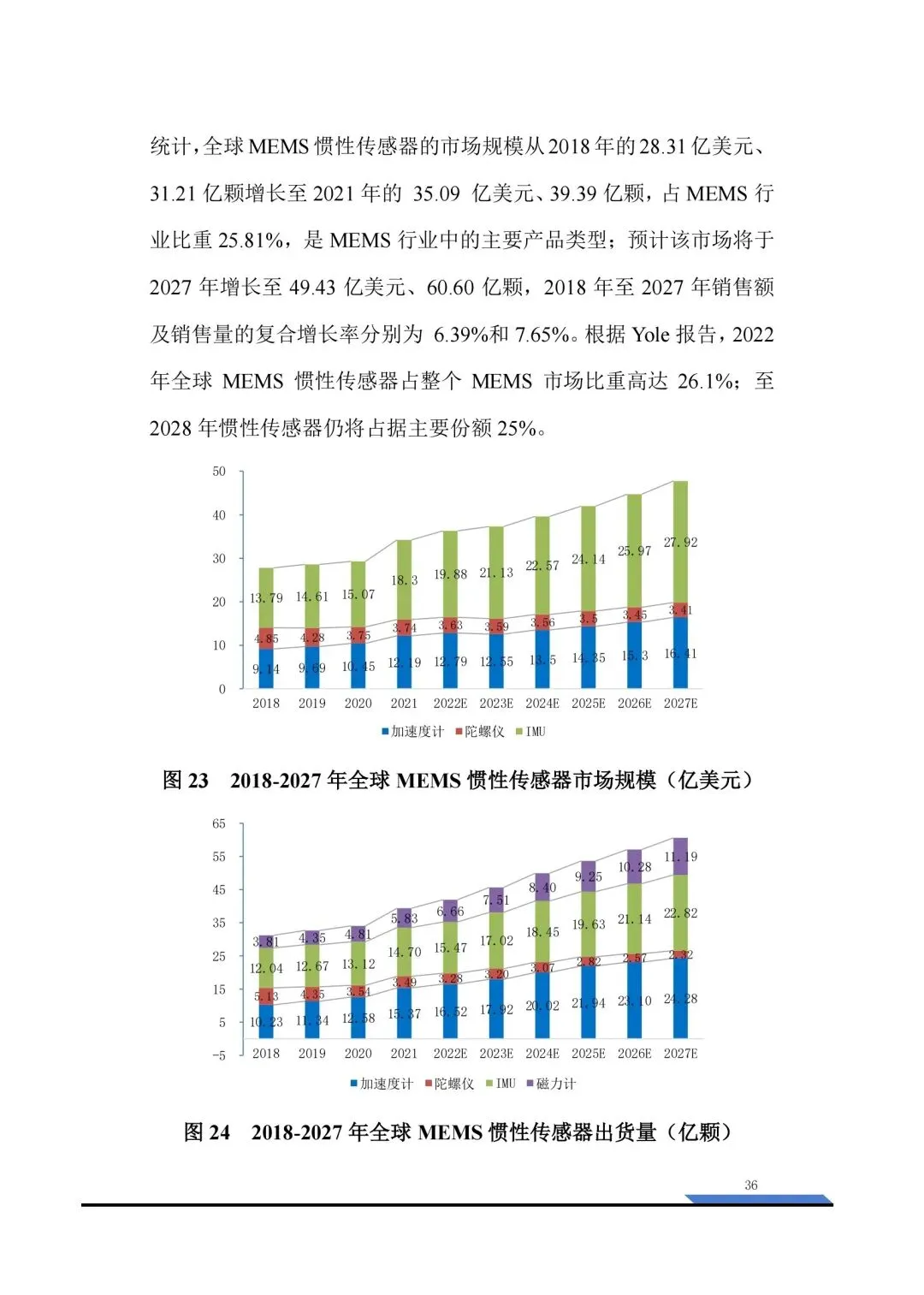

先看最核心的市场数据,全球传感器市场2023年规模2269亿美元,预计2034年能冲到5510亿美元,年复合增速8.4%。国内增速更快,2023年市场规模3644.7亿元,同比增长14.9%,预计2026年突破5500亿元,三年复合增长率15%。其中智能传感器是增长引擎,国内2023年规模1435.2亿元,同比涨了20.6%,比行业整体增速高了近6个百分点。

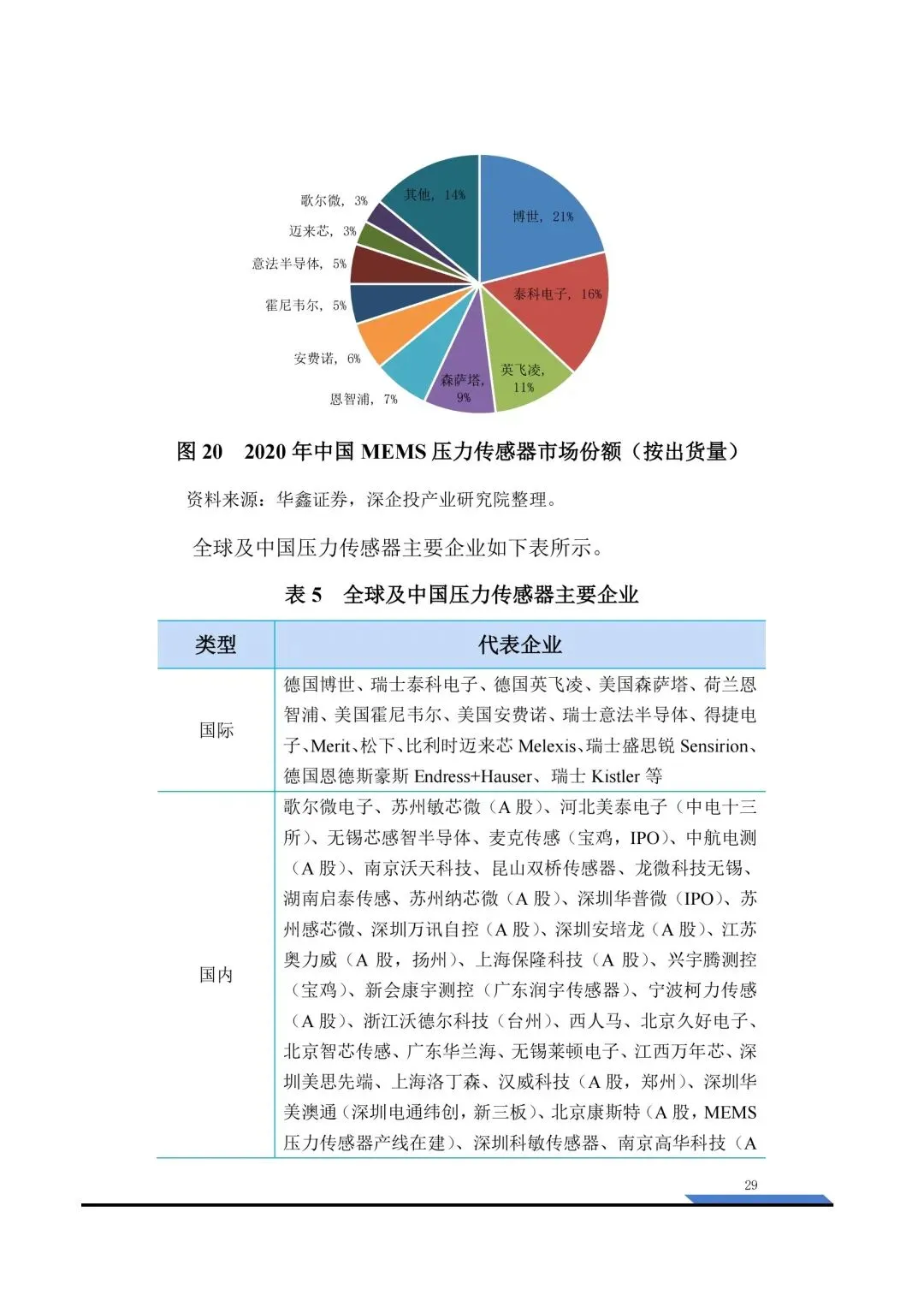

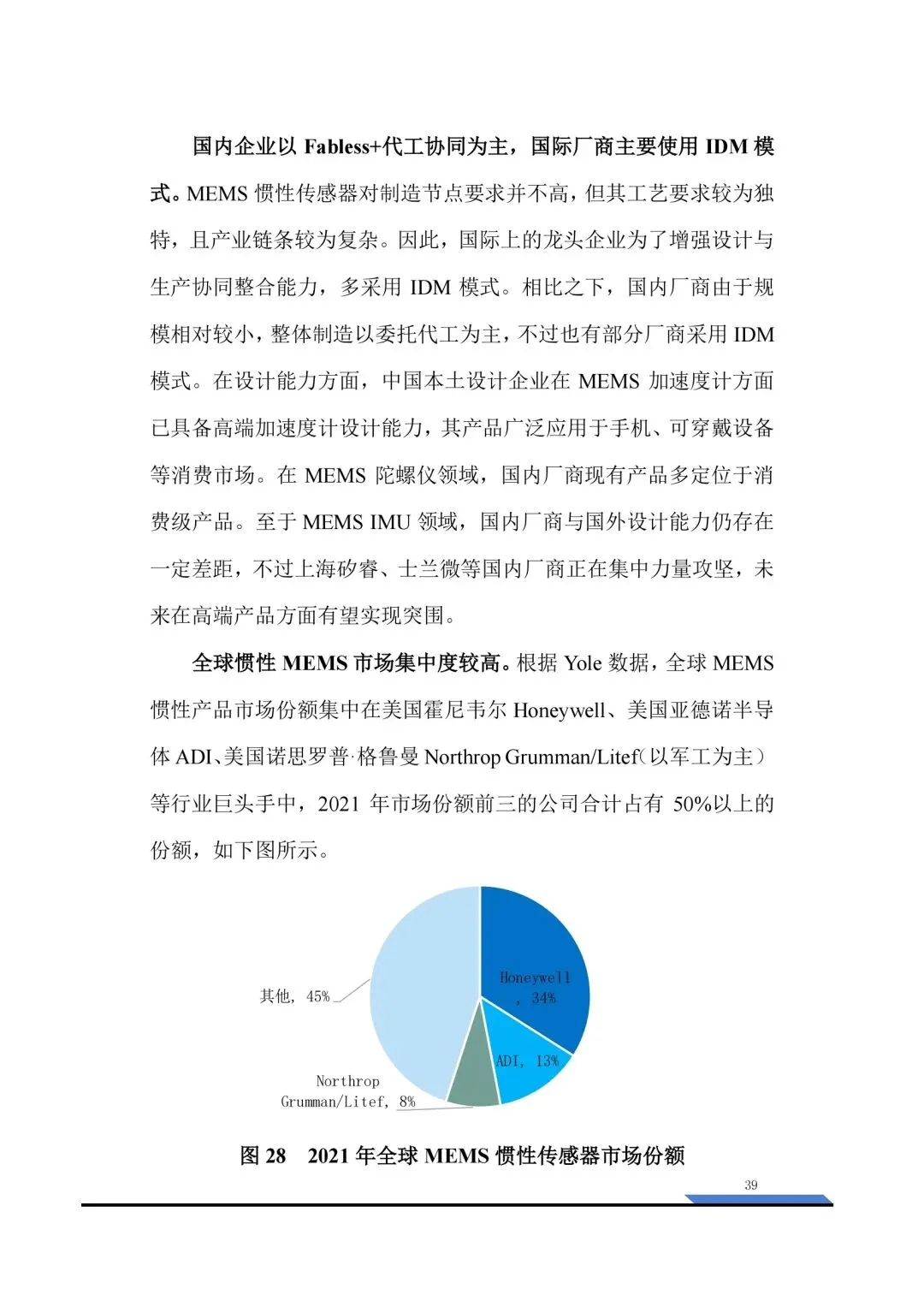

竞争格局其实很残酷,高端市场基本被美日欧垄断。常用的2万多种传感器里,国内只能生产6000多种,高端传感器进口占比80%,核心芯片进口更是高达90%。国内大部分企业还停留在“买国外芯片+封装组装”的模式,技术含量很低,真正能做IDM垂直整合的企业少的可怜。

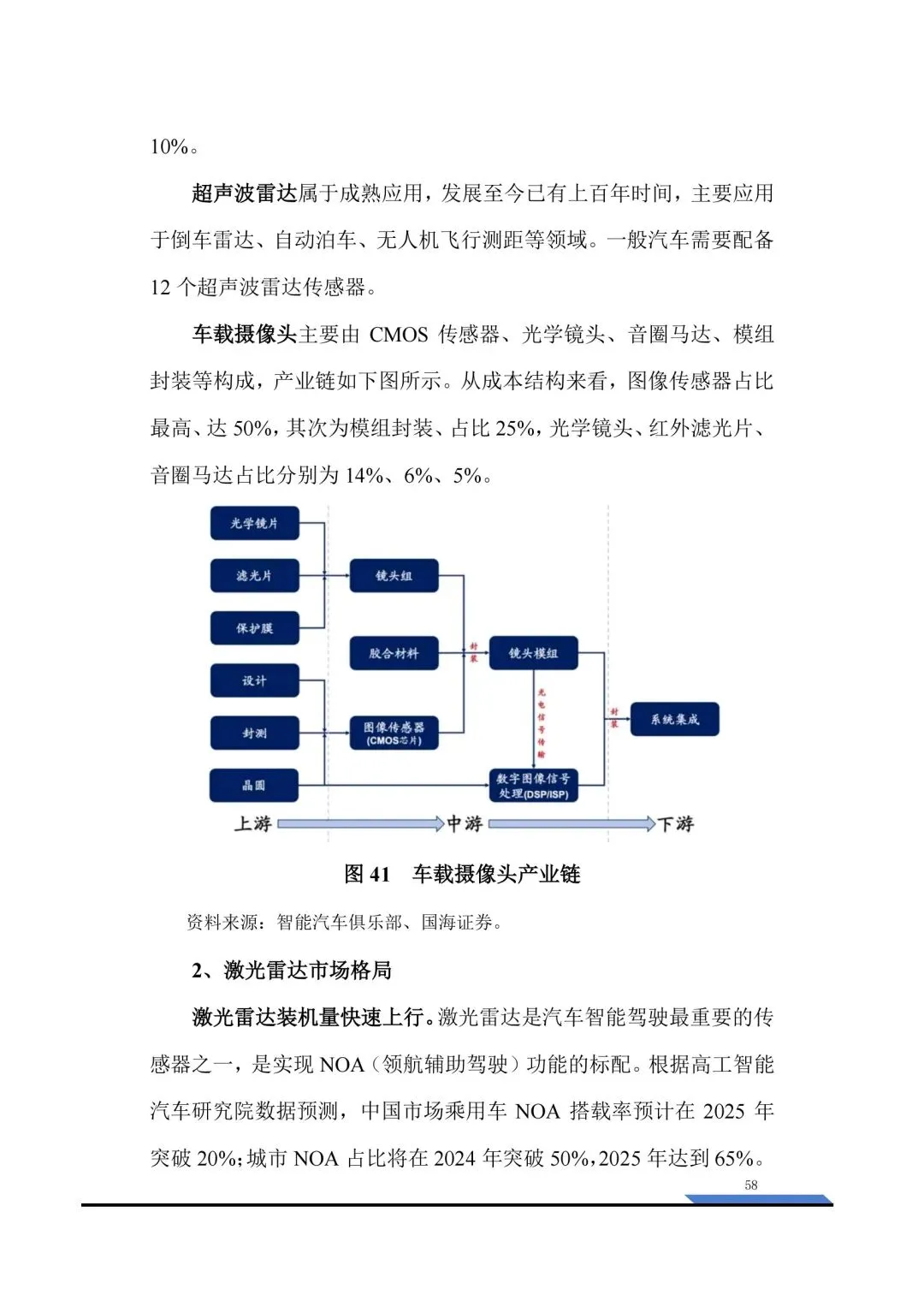

但也不是没有亮点,几个细分赛道已经跑出了国产龙头。MEMS麦克风领域歌尔微全球市占率32%,超过楼氏电子拿了第一;CMOS图像传感器豪威科技全球第三,占11%;车载激光雷达更是国产的天下,2024年国内乘用车装机量突破150万台,速腾聚创、华为、禾赛、图达通四家几乎垄断了市场。

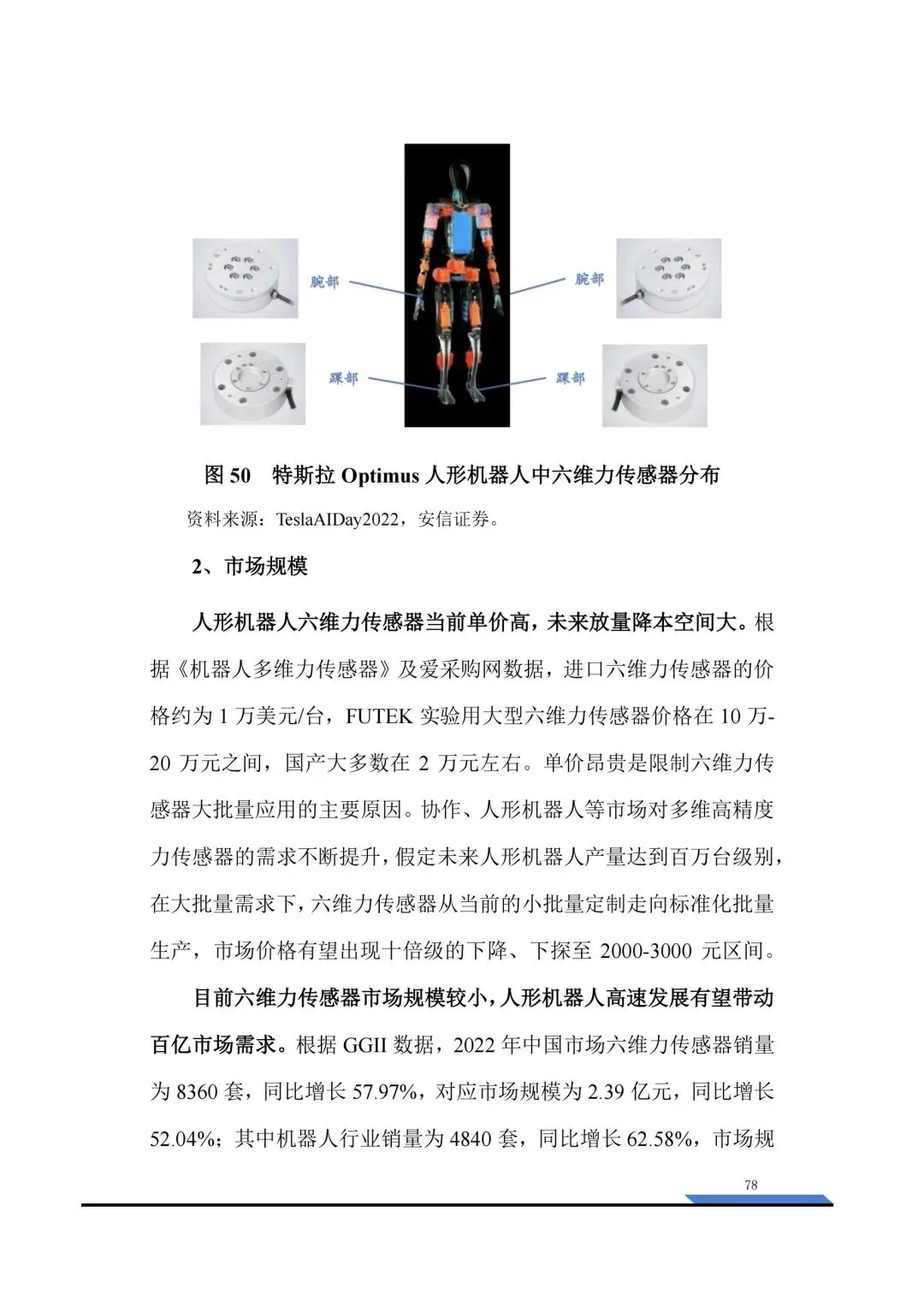

个人觉得,接下来国产替代的核心突破口,不是全面对标国际巨头,而是抓高增长的新增量赛道。比如汽车电子,新能源车单车传感器用量从传统燃油车的30个涨到上百个,磁传感器、4D毫米波雷达、车载摄像头都是确定性增量。还有人形机器人带来的全新市场,六维力传感器现在进口要1万美元一台,国产只要2万左右,未来量产能降到2000-3000元,2030年全球人形机器人六维力市场能到138亿元,这是国产弯道超车的最好机会。

技术上也有明确的趋势,MEMS晶圆正在从8寸向12寸过渡,单位成本能降30%以上;先进封装往3D堆叠方向走,传感器的集成度会越来越高;还有AI和传感器的结合,边缘智能传感器能自己处理数据,不用全传到云端,这会是下一代产品的核心竞争力。

「今日分享:2025年传感器产业研究报告:全球传感器细分市场格局与国产替代突围.pdf / 85页 | 原文pdf 文件可下载说明及机器人智库星球介绍

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本」