引言:

本系列文章将综合各行业的龙头公司年报中的论述,来让大家看看各行业老大对当下和未来的趋势看法

里面的文字均为年报原文引述,我认为重点的部分,我会“加黑”处理,如果我有什么想法的话,也会加以点评。

我相信年报中的文字更贴近现实也更真实的反应现实,如果想了解一个行业的现状和趋势,年报也是最原汁原味的一线底稿,因此,作为职业投资人来说,这也是每年必看的内容!

啤酒总体来看是门相对不错的生意:

第一、啤酒有保质期,这就要求行业不会出现大规模放量;

第二、从生产环节看,其原料又是价格很便宜又保质期长的粮食和水,其生产线又非常灵活,可以按需生产;

第三、从销售环节看,资金在发货前就得结算;

第四、从资本投入看,只要品牌力能维持,公司会出现“低投入,高产出”这个阶段,这就保证了公司能有现金产出;

这就保证了此门生意是可控的,即便遇上萧条期也能通过快速减少供给而度过,当然了,这么好的生意属性,资本市场也是非常有效的,怎么会给便宜的价格呢?!

确实,从A股历史看,能在啤酒赚大钱的人比在白酒赚大钱的人少多了,为啥?

首先,标的非常有限;

其次,市场定价几乎没有便宜的时候;

最后,这行业竞争比较激烈,难以判断谁能胜出。

但是我们也知道,历史不一定代表未来。

作为投资人还是要观察每一个有投资潜力的企业,仔细观察是不是到了巨变的时点。

下面我们就看看啤酒行业的两家公司2025年的情况和他们对未来的展望

一、青岛啤酒

(一)经营情况讨论与分析

报告期内,面对社会消费需求正在调整恢复期、啤酒消费增长承压等挑战,公司管理层在董事会的带领下加快变革创新,扎实推动高质量发展,啤酒业务稳中有进,实现量的合理增长和质的有效提升。

报告期内,公司实现产品销量 764.8 万千升,同比增长 1.5%;实现营业收入人民币324.7 亿元,同比增长 1%;实现归属于上市公司股东的净利润人民币 45.9 亿元,同比增长 5.6%。

报告期内,公司聚焦“新产品、新渠道、新人群、新场景、新需求”拓展增量空间,创新体制机制及市场运营模式,优化资源配置,持续深耕、开拓海内外市场。其中沿黄传统优势市场落地精细化运营,市场优势地位进一步夯实,市场份额及盈利能力持续巩固提升,北方市场连片发展效应愈发显现。南方市场通过正向积累,持续优化提升产品结构,聚焦区域、渠道突破,实现有质量发展。在海外市场通过产品创新、区域拓展、品牌强化、模式突破、战略升级,稳步推进“一弧三翼多点”市场布局,首次实现国际市场地产地销,品牌国际影响力不断提升。

报告期内,公司持续开展营销整合,打通多渠道多业态营销资源,以精细化运营巩固传统渠道市场地位,加快线上、即时零售等各类新兴渠道布局,深化落地“新鲜直送”等创新运作模式,线上渠道连续 13 年销量增长,推动传统与新兴渠道协同发力、双向赋能,精准触达多元化消费需求。

报告期内,公司坚持“青岛啤酒主品牌+崂山啤酒全国性第二品牌”品牌战略,聚焦体育营销和音乐营销,联动重要体育赛事及热门音乐节、综艺等活动,以多元消费场景强化消费者情绪体验,深化消费者互动,带动产品消费扩容升级。公司加快青岛啤酒“1+1+1+2+N”产品战略实施,推进品牌优化和产品结构升级,加速培育大单品及创新品类。

报告期内,青岛啤酒主品牌实现产品销量 449.4 万千升,同比增长 3.5%;中高端以上产品实现销量 331.8 万千升,同比增长 5.2%。青岛啤酒经典系、白啤、超高端系列等产品销量持续创历史新高,其中白啤销量快速增长,位居行业白啤品类第一。

报告期内,公司科技创新势能持续释放,成果转化成效显著,围绕新消费需求推进产品创新,全面升级拓展品类产品矩阵,青岛啤酒“轻干、超干、全麦国潮、全麦逸品、茉莉花白啤、樱花白啤、全麦黑啤、浑浊 IPA”等多款新品引领健康化、个性化、多元化的消费趋势,青岛啤酒轻干产品在保持青岛啤酒经典风味的同时填补了低糖轻卡细分市场产品空白。公司积极运用数字技术、绿色技术等改造驱动传统产业向新提质,发展新质生产力。

报告期内,公司温室气体排放密度同比降低 13.5%,单位综合能耗密度同比降低 3.1%,生产工厂可再生能源电力使用占比 91%,36 家工厂 100%使用可再生能源电力;截至报告期末,公司已创建 30 家国家级“绿色工厂”。

【点评】目前啤酒行业都在进行高端化升级,增速最快的领域也在高端领域,这和白酒正好相反。

(二) 行业格局和趋势

中国啤酒行业已进入稳定发展阶段,目前中国前五大啤酒企业市场份额超过 90%,市场集中度不断提升,行业竞争格局趋于稳定。

2025 年,行业规模以上企业累计实现啤酒产量 3536 万千升,同比下降 1.1%(资料来源:国家统计局,统计口径:年主营业务收入 2000 万元以上的全部工业法人企业)。从品牌竞争格局演变规律来看,品牌竞争呈现金字塔结构:底层有本地品质、价格领先品牌,锚定区域性价比需求;中间层是全国性领先品牌,以规模化产品满足质价比需求;顶端分化出高端市场全国性领先品牌和全球性领先品牌,抢占品质与品牌高地。

随着市场向更成熟的阶段迈进,全球市场特色品牌的加入和消费者对多样化、个性化选择的需求,会推动行业在各市场层级、各价格带不断细分。中国啤酒行业正加速迭代演进,呈现出鲜明的新变化与新特点。“悦己”消费趋势愈发凸显,消费者需求从单纯的功能满足转向精神体验与自我表达,在追求高端化、健康化、个性化、场景化的同时,更注重质价比与情绪价值的双重契合,对高品质产品的追求持续升级,既青睐“质优价美”的实用选择,也愿意为符合自身审美、生活方式的产品买单。围绕这一核心变化,啤酒行业在产品、渠道、生产模式、营销模式、品牌建设、市场发展等方面也相应产生新的变化,以消费需求为导向,全方位适配消费者的需求升级,为行业发展带来新的发展契机。

【点评】啤酒和白酒不同的一点就是:啤酒的需求是真需求。基本上一年的产量都喝掉了。为啥?1年保质期决定的,另外市场高度竞争下,也不太可能产能过剩。因此,总产能不变,但是内部开始进行升级,所谓的高端化就是售价涨幅大于成本涨幅,由于啤酒的单价便宜,即便涨价10%-15%,一次悦己行为最多比原来多花2-4块钱,作为有真需求的个人来说有啥不能承受的呢?甚至不太在乎。但是对于整个行业来讲,就是多出来300亿以上的收入,对于龙头企业来说就多出来几十亿的收入。

(三) 公司发展战略

公司将坚定不移地实施以品牌为引领的高质量发展战略,聚焦资源做强做优啤酒主业,持续推进“1+1+1+2+N”产品战略,坚持培育中高端及超高端战略大单品,优化消费体验,强化品牌传播,推动品牌沟通由广度向深度转变。

公司将积极围绕“新产品、新渠道、新人群、新场景、新需求”拓展海内外市场。在国内市场以积极的增长策略,巩固提升传统及优势市场地位,创新突破区域市场,增量提质。加快海外市场开拓,推进落地“一弧三翼多点”战略布局及海外产品分解覆盖,不断提升品牌国际影响力。

公司以科技创新为引领,构建发展新格局,加快企业数字化转型,以创新驱动高质量发展。公司积极稳妥推进相关多元化业务发展,探索培育新的增长点,围绕“啤酒+生物+健康”等战略性、前沿性领域布局,推进培育“全麦、精酿以及 0 糖轻卡、无醇低醇”等新品类、新赛道,引领消费新趋势,提升企业核心竞争力,实现未来可持续发展。

(四) 经营计划

公司将继续聚焦啤酒主业,充分发挥青岛啤酒的品牌、品质、渠道网络等优势积极开拓市场,持续深化国内市场区域分级运营。巩固北方基地市场优势,扩容量、提结构;南方战略市场聚焦重点突破,深耕重点区域市场,通过团队重塑、管理革新与网络优化稳步扩大市场份额;海外市场通过多元合作模式探索国际市场布局,持续提升品牌全球影响力。

公司将继续实施青岛啤酒主品牌+崂山啤酒全国性第二品牌的品牌战略,持续推进产品结构优化升级,以产品带动品牌发展。坚定实施“1+1+1+2+N”产品战略,集中资源做强“经典、纯生、白啤”等主力大单品,加快“全麦、生鲜、0 糖轻卡、精酿、无醇低醇”等新赛道培育,围绕产品创新迭代,实现全品类、多渠道产品覆盖,满足多元化的消费需求。

公司将全面发力“五新”业务,开辟新增长空间。深耕线上、即时零售等新兴渠道,推进线下渠道精细化运营,拓展高附加值消费场景,优化“新鲜直送”业务布局。着力推进“经典焕新+潮流出圈”双矩阵建设,聚焦“Z 世代、女性、新老年”等新人群,通过产品功能化、品牌场景化构建,实现人群、产品、场景的深度契合。

【点评】公司的战略与计划与行业趋势一致:高端化。虽然总量很难有扩张了,但是价格开始上涨。

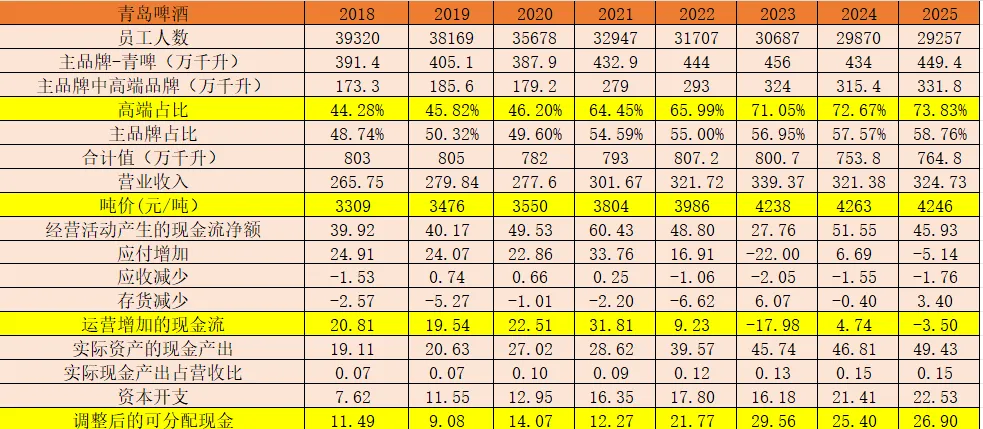

(五)经营情况

【点评】虽然公司最近几年一值走高端化路线,但是营业收入维持个位数增长,见下表:

从表中数据可知:公司虽然在高端化,但是也到了瓶颈期,吨价已经三年未增涨!主品牌高端占比已经从2018年的44%上升到了74%!未来增量主要取决于资本开支的下降,如果未来资本开支能节省10亿,那么每年的自由现金流大约37亿,这样吧,再乐观点,假设涨到40亿。

虽然公司股价已经3年跌了50%,但是以目前的市值看,公司的预期收益率是多少呢?

大约是5%-6%!

现在知道为啥好公司的股票为啥这么难赚钱了吧?

看完这个分析不知道你还想把“好公司长期持有”当成基本原则吗?

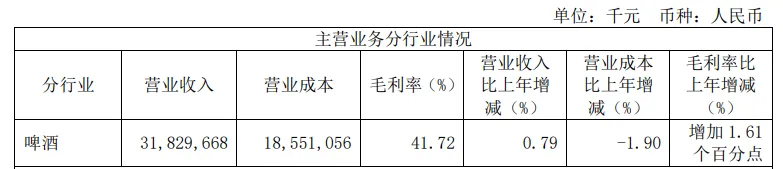

二、燕京啤酒

(一)报告期内公司所处行业情况

作为国内市场竞争最激烈的行业之一,中国啤酒行业延续高端化与结构性升级趋势,展现出强劲韧性,行业正加速向结构升级和高质量发展迈进。2025年,在行业存量竞争格局下,头部企业加码高端产品推广,高端化转型和精细化运营成效凸显,全产业链的数字化与智能化趋势显著,头部企业凭借品牌和渠道优势持续领跑,行业集中度进一步提升。

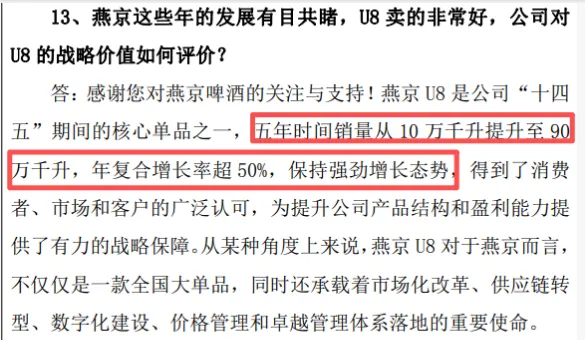

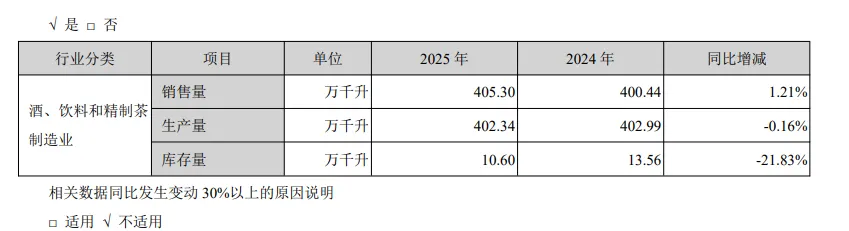

2025年,国内啤酒全年实现规模以上企业啤酒产量3,536.0万千升,同比下降1.1%(数据来源:国家统计局;统计口径:年主营业务收入2,000万元以上的全部工业法人企业)。本公司2025年度实现啤酒销量(含托管企业)405.30万千升,同比增长1.21%,快于行业增速,其中燕京U8销量90万千升,同比增长29.31%。

【点评】燕京啤酒这几年的发展可以说是啤酒行业里最快的,公司这5年成功研发了一块爆品燕京U8,这个产品发展速度有多快呢?看最新的调研纪要:

如果测算下销售额和利润的话,这一单品可能占公司将近35%的收入规模,大于50%的利润规模。评价一个消费品团队最好的指标就是能否打造一块可持续的大单品,从这一点看燕京啤酒的管理团队很可能属于优秀一档。

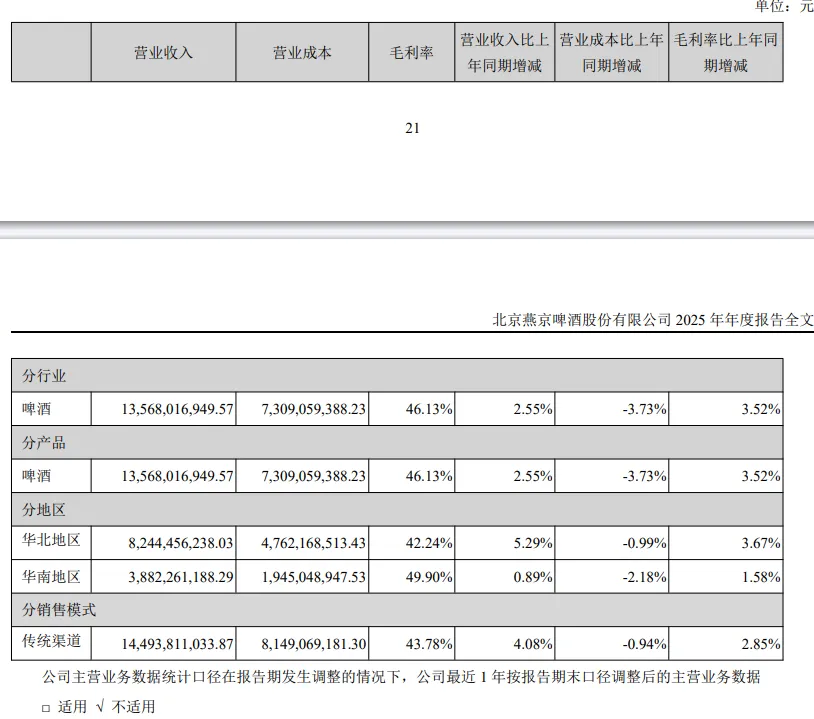

(二)公司业绩

【点评】公司供需结构也很好,毛利率也在提升。一个大单品带来的经营效果非常好。

(三)公司未来发展的展望

(1)行业格局和趋势国内啤酒行业已形成了相对稳定的市场竞争格局,行业 TOP5 市场份额集中度较高。2025 年,中国啤酒行业延续高端化与结构性升级趋势,展现出强劲韧性,行业正加速向结构升级和高质量发展迈进。在行业存量竞争格局下,头部企业加码高端产品推广,高端化转型和精细化运营成效凸显,全产业链的数字化与智能化趋势显著,头部企业凭借品牌和渠道优势持续领跑,行业集中度进一步提升。

(2)公司发展战略坚持稳中求进的工作总基调,以“二次创业、复兴燕京”为主线,以变革创新为根本动力,继续秉持“为生活酿造美好”的初心使命,锚定“民族品牌坚守者、创新变革践行者、品质生活倡导者、全价值链构建者”的战略定位,努力营造企业与员工共同成长、价值共创共享的和谐生态,形成具有燕京特色的增长模式和发展路径。

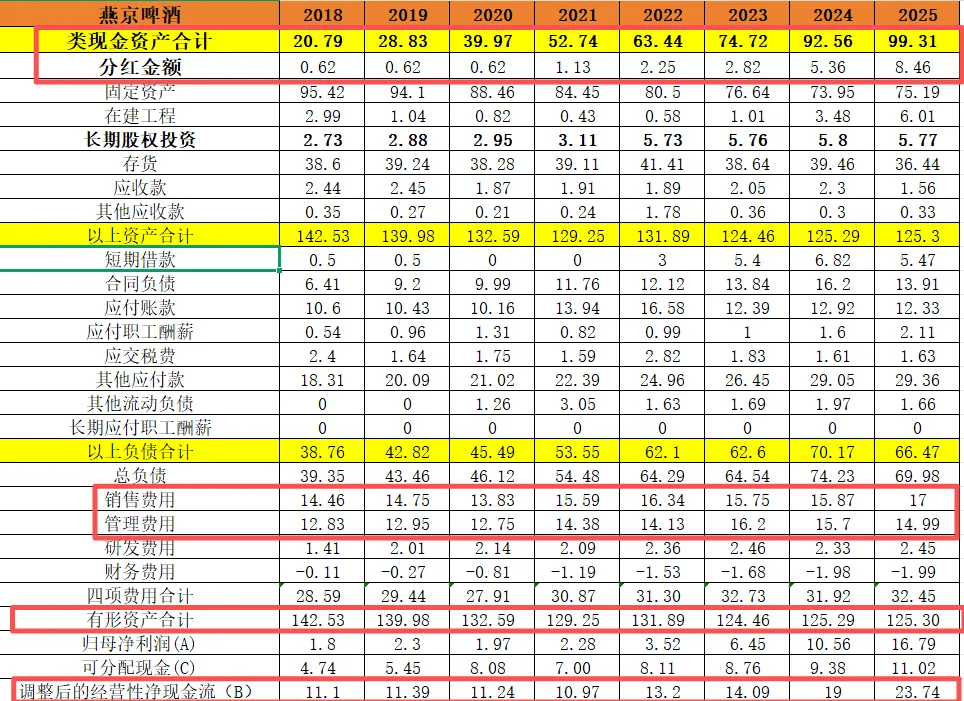

【点评】从股东角度,我认为燕京啤酒的管理是非常厉害的,为什么?2018年燕京啤酒员工总人数是32447人,到了2025年是19412人,7年减少了13000人,总人数减少40%。在干活的人减少这么多的情况下公司资产是什么情况呢?详见下表:

公司2018年:

有形资产是142亿,类现金资产约21亿,有息负债几乎为0,管理费用+销售费用合计为27亿;现金流净额为11亿;

到了2025年:

有形资产为125亿,类现金资产99亿,这期间又分红了22亿,有息负债约5.5亿,管理+销售费用合计为32亿,现金流额净额约为24亿。

公司是典型的能积累现金的生意!

注意啊:以上成就是在员工减少40%的情况下做到的!如果说公司的管理不行,谁不服谁去实践一下看看,或者你能在上市公司里再找到类似的一家公司吗?这实在是太震撼了!

但是这么成功的一家公司你能提前发现吗?就在2020年公司刚推出燕京U8的那个年份,公司第一年就卖出了10万千升,如果你能看出这家公司管理层的优秀之处,等到2023年公司已经一年卖53万千升时如果你还能坚信这一点,到2024年初,市场只在短暂的时刻给了一次10%收益率的机会。

但是这个时间又有谁在研究燕京啤酒呢?

如今两年2年下来股价涨了80%+!

分红呢?

2024年分红2.82亿,2026年就是8.5亿了,按目前这个趋势,2027年很可能超过12亿,谁说啤酒里没有价值投资呢?如果你总盯着大白马:华润啤酒,青岛啤酒,百威亚太这种人尽皆知的公司,这里面是很难有机会的,市场定价会非常有效!

燕京啤酒?这是什么鬼?!

赚钱的鬼往往在出其不意处。