报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了2025年三季报下的机械设备行业运行态势,为出海企业提供了基于财务数据与细分赛道表现的结构性投资机会研判指南。文件指出,随着工程机械板块盈利能力持续修复、合同负债显著攀升,具备全球化布局能力的高端制造企业将迎来新一轮增长窗口期,跨境B2B制造商与工业品出海服务商应重点关注该领域的需求传导效应。

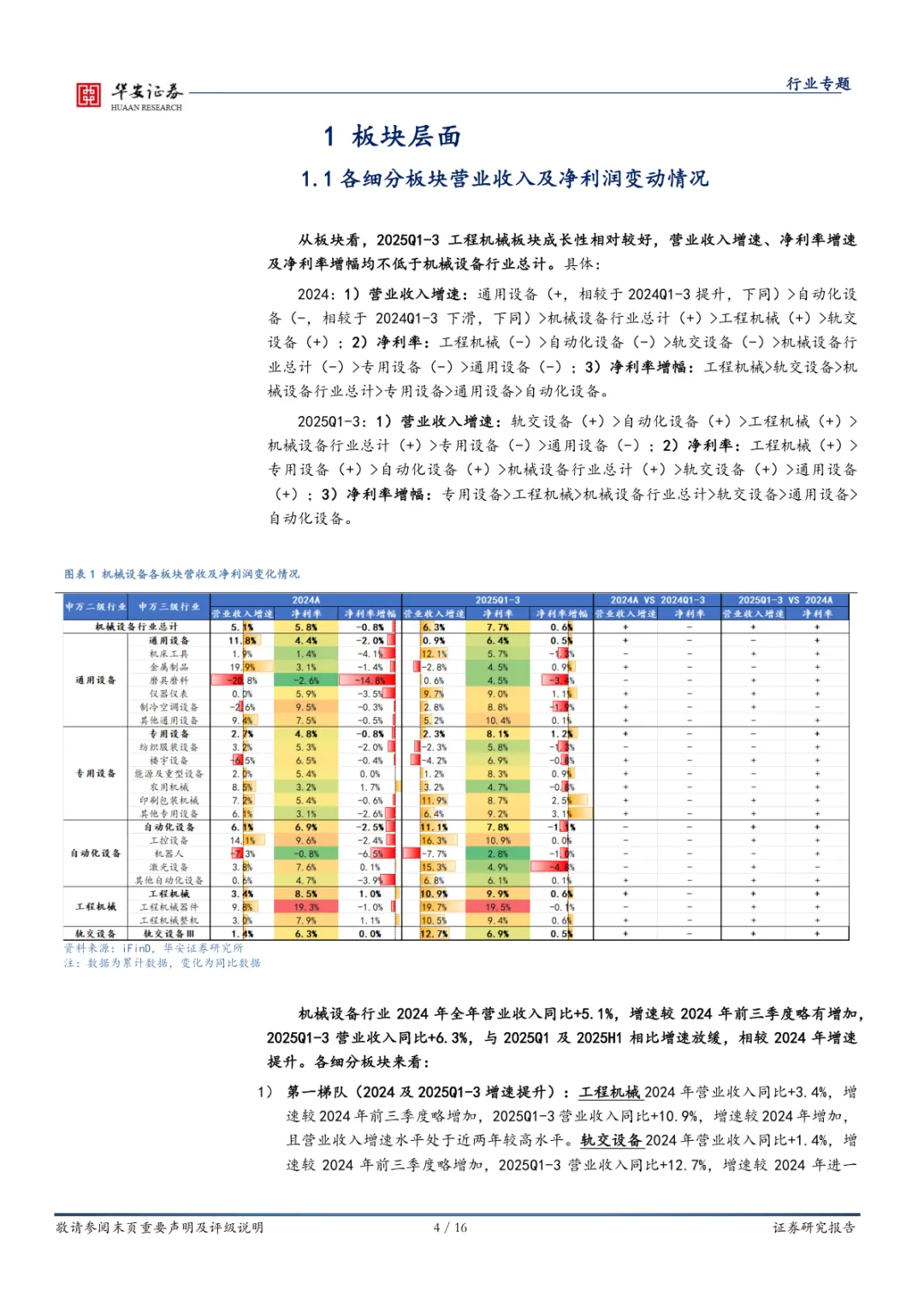

• 工程机械板块全面领跑:2025年前三季度,工程机械营收同比+10.9%、净利润同比+18.4%,净利率达9.9%,三项指标均居细分板块首位,叠加合同负债同比+11.9%(反映订单饱满),显示海外市场需求强劲释放,是当前机械设备中最确定的成长赛道。

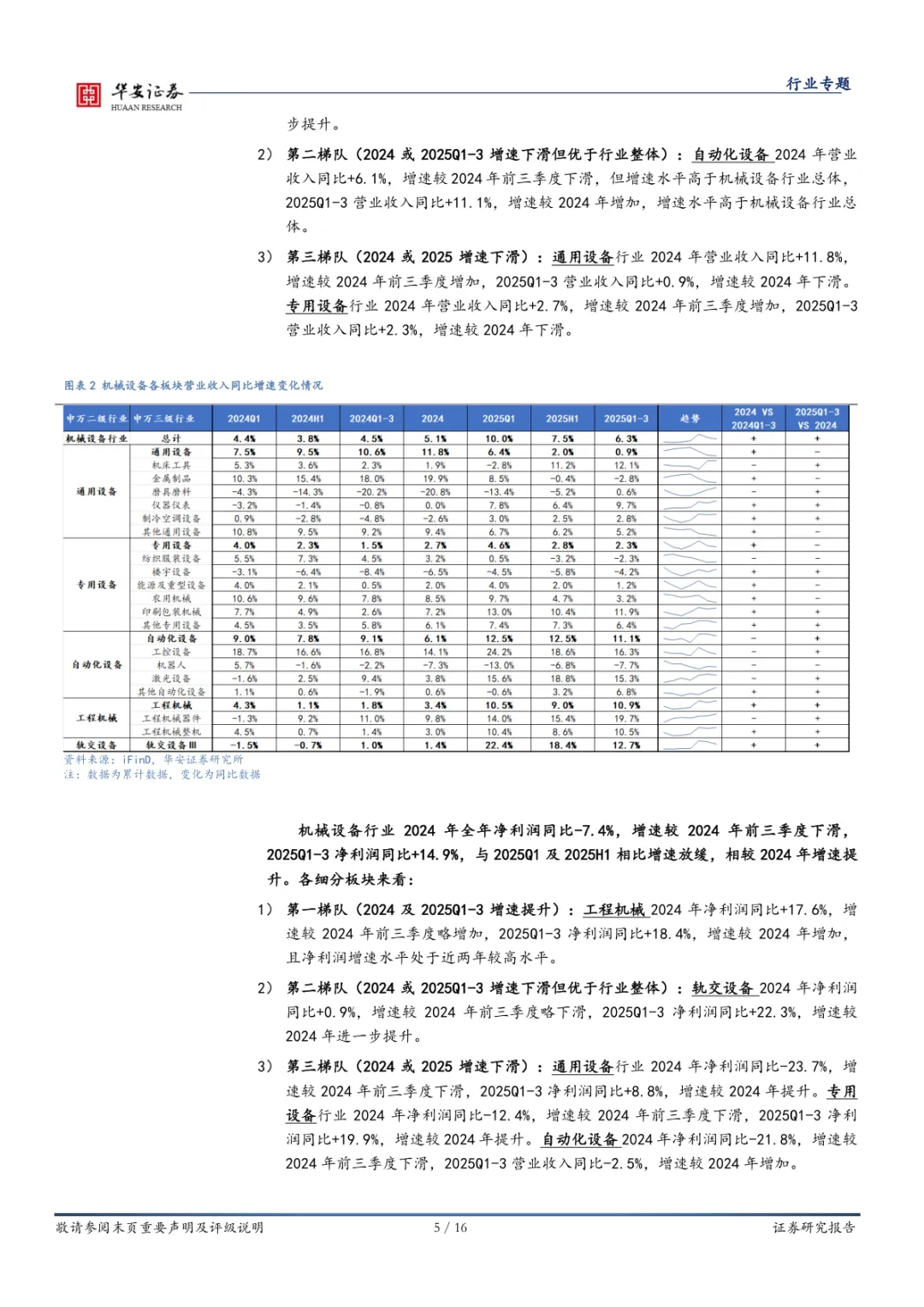

• 合同负债成为前瞻性风向标:全行业2025Q1-3合同负债同比+8.5%,占营收比重升至16.68%(2024年为12.52%),表明下游采购意愿增强;其中金属制品板块合同负债暴增118.6%,暗示工业零部件订单正在加速积压,利好具备快速交付能力的出口型企业。

• 多个细分板块呈现“U型反转”趋势:自动化设备2025Q1-3净利润同比-2.5%,虽仍为负值但较2024年-21.8%大幅收窄;机床工具板块2025Q1-3合同负债同比+53.4%,增速逐季提升,显示制造业资本开支周期有望触底回暖,对工业母机、工控系统等品类的海外销售形成支撑。

• 高成长性个股集中显现:报告重点推荐纽威股份(金属制品)、恒立液压(工程机械)、浙海德曼与海天精工(机床工具)、华锐精密(刀具)等标的,其共同特征为营收、利润、合同负债三增,具备较强的全球竞争力与出口潜力。

• 轨交设备异军突起:2025Q1-3轨交设备营收同比+12.7%,超越工程机械位列第一梯队,叠加“一带一路”沿线国家基建升温,相关装备与配套部件企业有望迎来海外市场订单放量期。

适用人群:聚焦工业机械、智能制造领域的B2B外贸工厂、DTC工业品品牌出海团队、跨境产业带服务商、海外仓及供应链解决方案商,以及关注中国高端制造出海红利的跨境投资机构与SaaS工具提供商。

应用场景:适用于制定2026年海外重点推广类目、筛选高潜力合作供应商、优化工业品独立站产品线布局、设计面向欧美/东南亚市场的设备租赁或MRO服务方案时作为核心数据支持与趋势判断依据。同时可辅助进行Google Ads关键词投放策略调整(如加大对“CNC machine for export”、“hydraulic components OEM”等高意向词的竞价)。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路