一季度新疆汽车累计销量同比下滑11.01%,月度走势呈现典型季节性波动。1 月开局平稳,同比上涨6.95%;2 月受春节影响销量大幅下滑,同比大跌29.94%;3 月复工复产带动需求集中释放,环比暴涨130.12%,同比降幅收窄至9.83%,市场快速回暖。

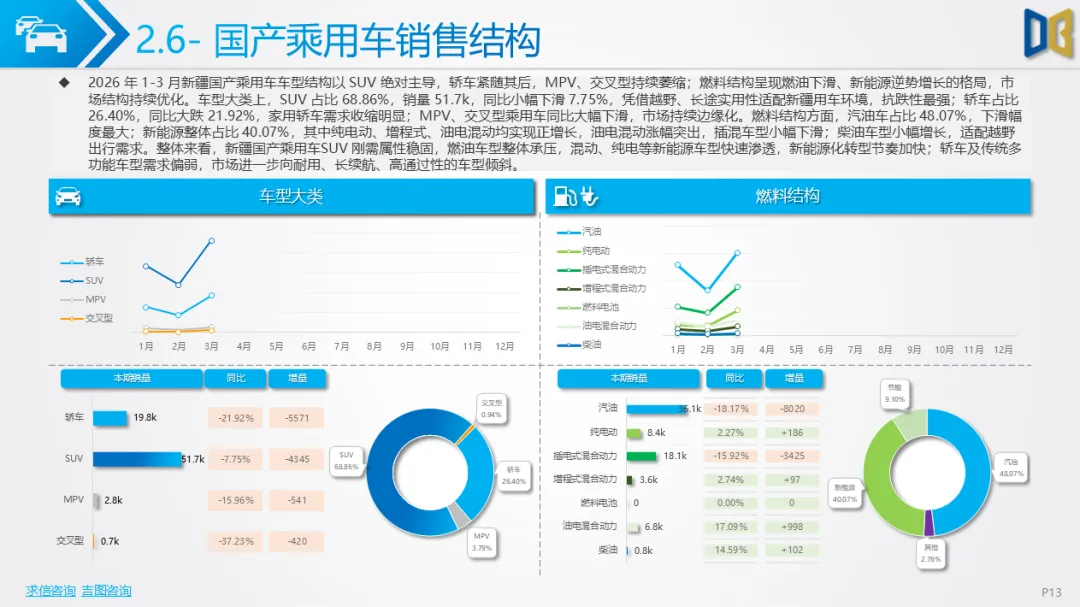

结构方面,国产乘用车占比72.55%,为市场核心支柱;商用车占比26.72%,刚需属性凸显;进口乘用车仅占0.72%,规模持续萎缩。车型大类上,SUV占比50.41%,为家用消费绝对主力;货车占比24.13%,支撑工程与物流需求;轿车占比19.41%,需求收缩明显;MPV、交叉型乘用车持续边缘化,客车小幅增长。燃料结构上,汽油车占比38.52%,下滑幅度最大;混动车型占比27.92%;纯电动占比10.65%,逆势微增,新能源车型韧性显著。

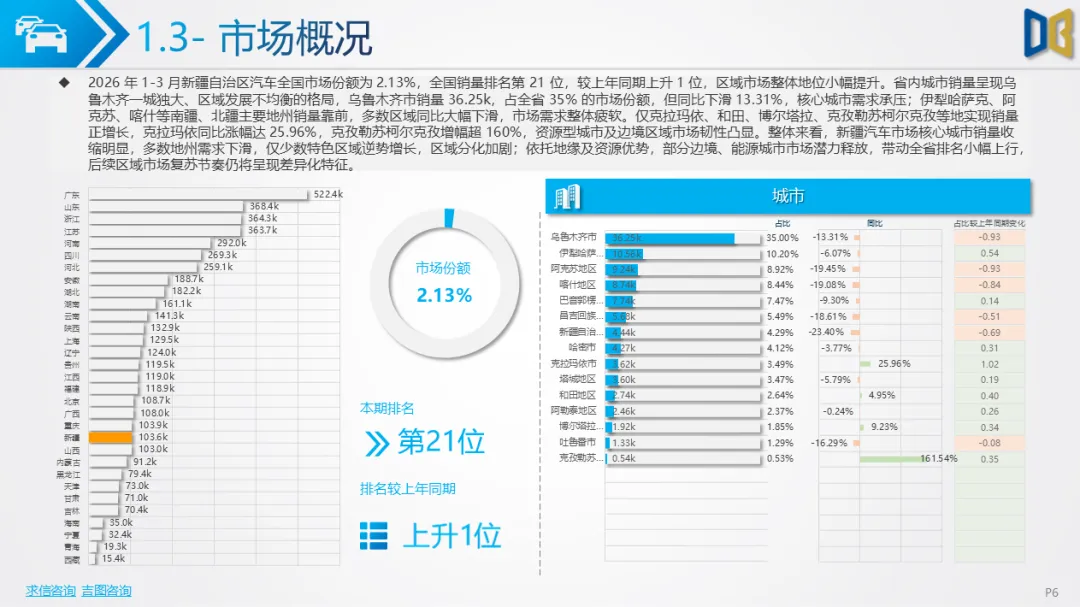

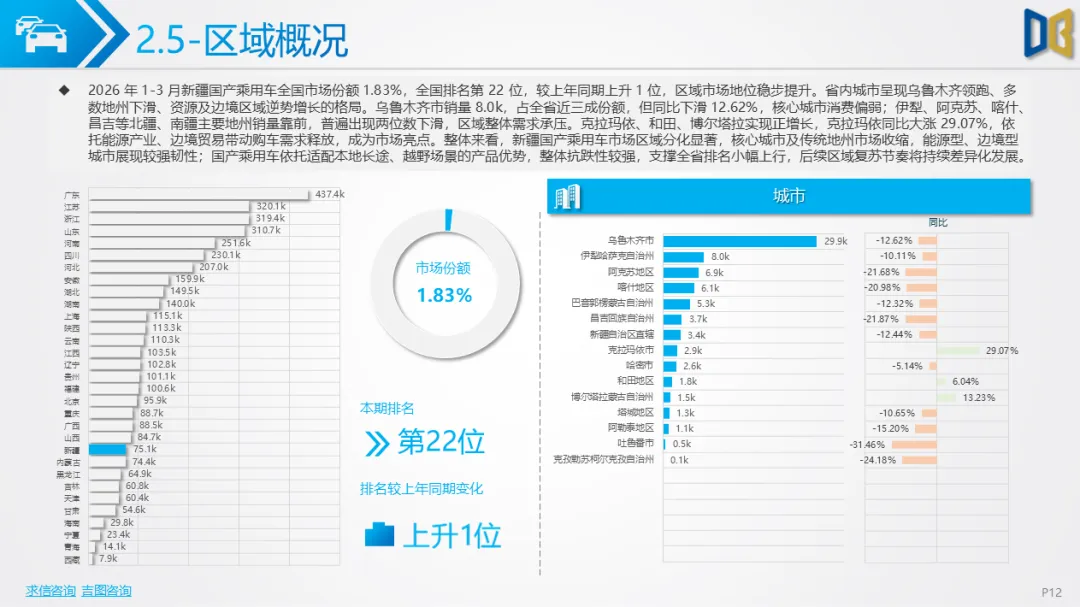

全国排位上,新疆汽车市场全国份额2.13%,排名第21位,较上年提升1位,区域地位小幅改善,但整体体量仍处于全国中游。

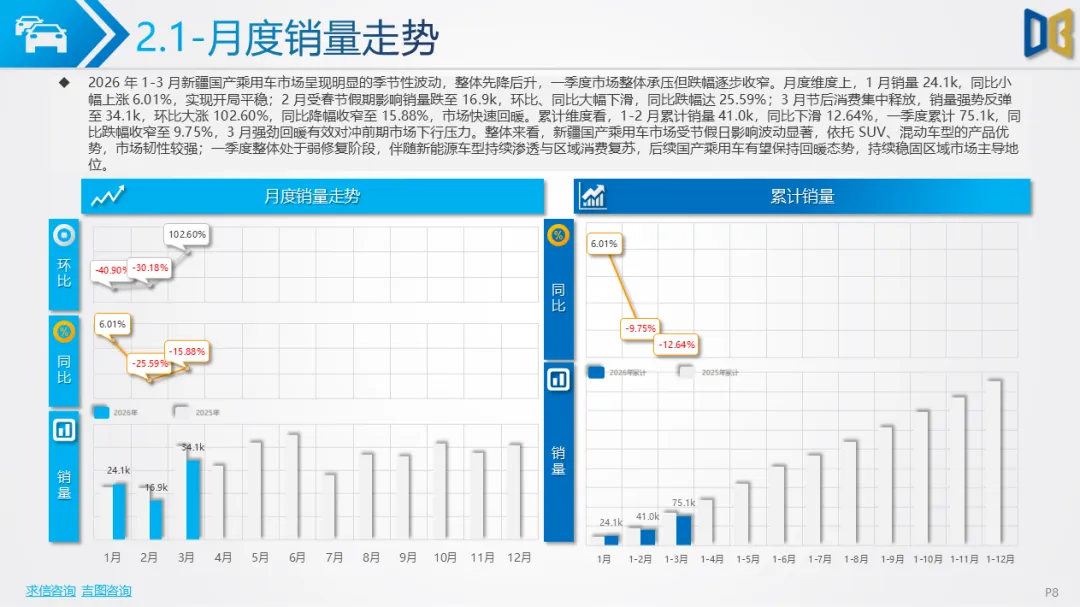

国产乘用车是新疆市场的绝对主体,一季度销量同比下滑9.75%,3 月环比大涨102.60%,回暖力度强劲。市场呈现三大核心特征:

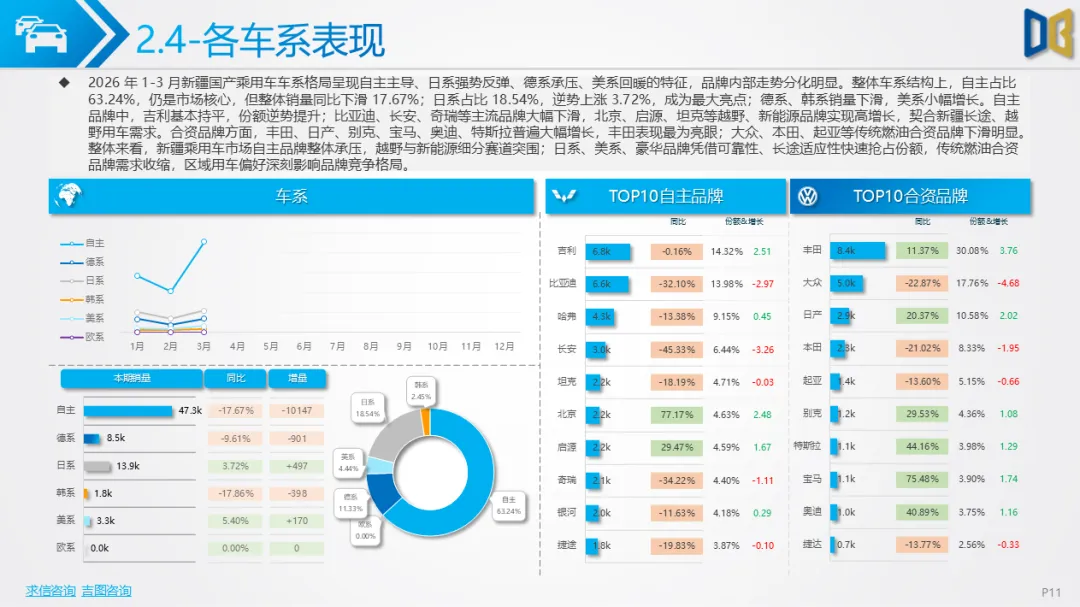

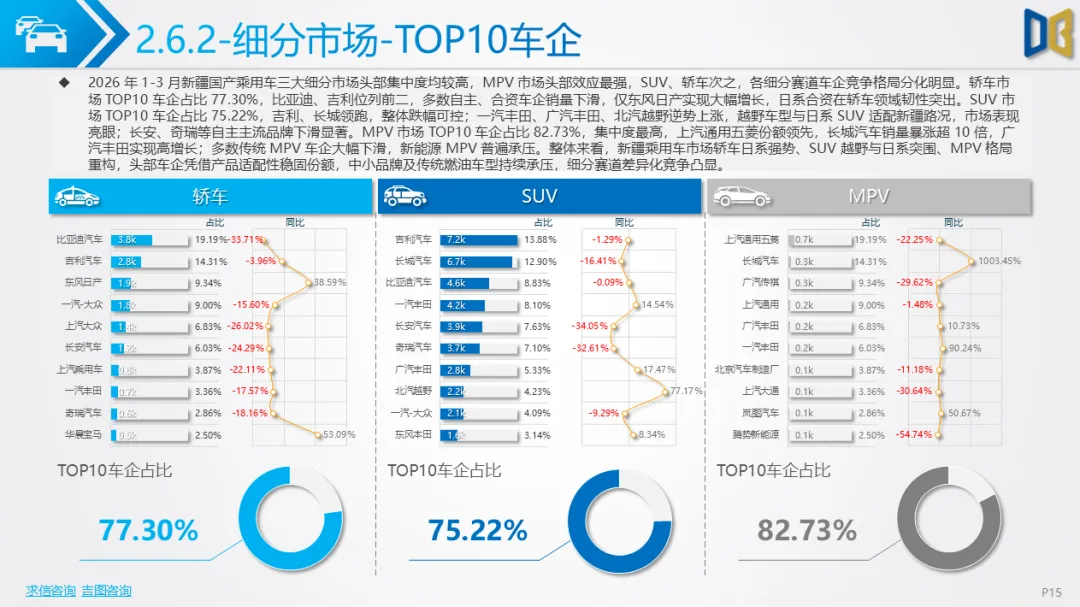

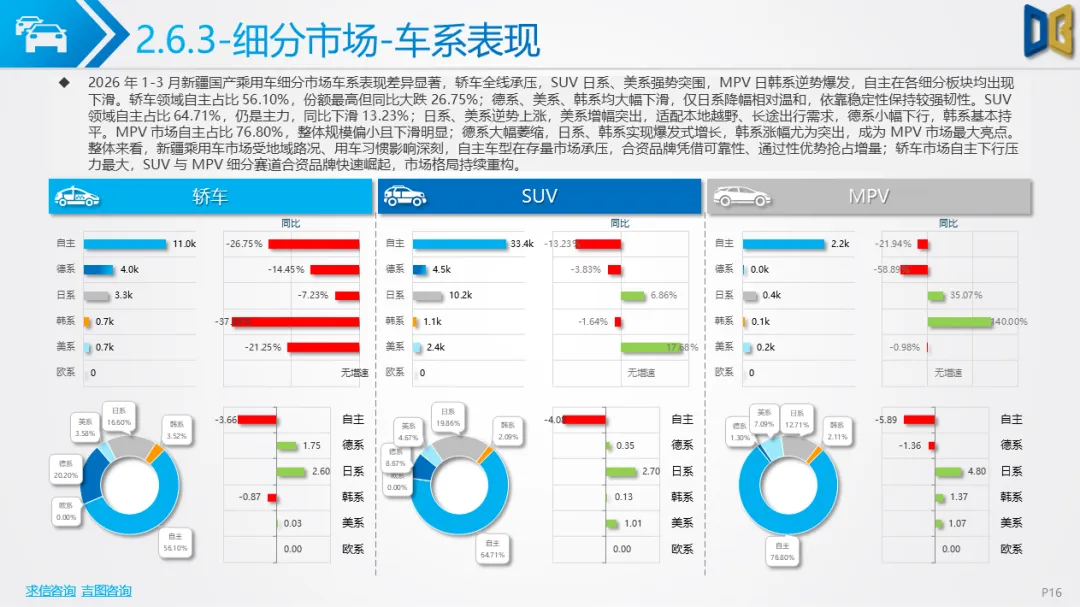

一是品牌格局分化,日系逆势走强。自主占比63.24%,但整体下滑17.67%,吉利、比亚迪、长城位居前三,仅吉利小幅下滑,其余主流自主跌幅较深;日系占比18.54%,逆势上涨3.72%,丰田、日产表现亮眼;德系、韩系下滑,美系小幅增长。北汽越野、特斯拉、华晨宝马等越野与豪华品牌大幅增长,贴合本地长途越野需求。

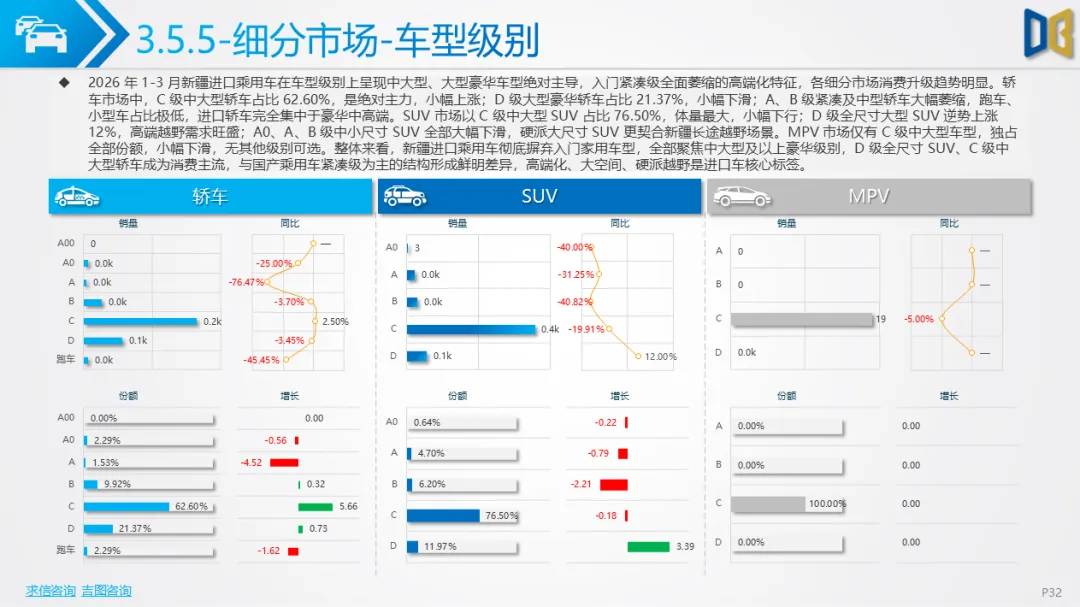

二是车型向大空间、高端化升级。SUV占比68.86%,抗跌性最强,A 级紧凑SUV为主力,B、C、D 级中大型及全尺寸SUV全部正增长,高端化趋势明确;轿车占比26.40%,大幅下滑21.92%,A 级别萎缩,B、C 级份额提升;MPV、交叉型乘用车持续萎缩。热门车型中,比亚迪秦PLUS、轩逸领跑轿车,吉利缤越、北京BJ40、坦克300等越野SUV火爆,高端MPV需求崛起。

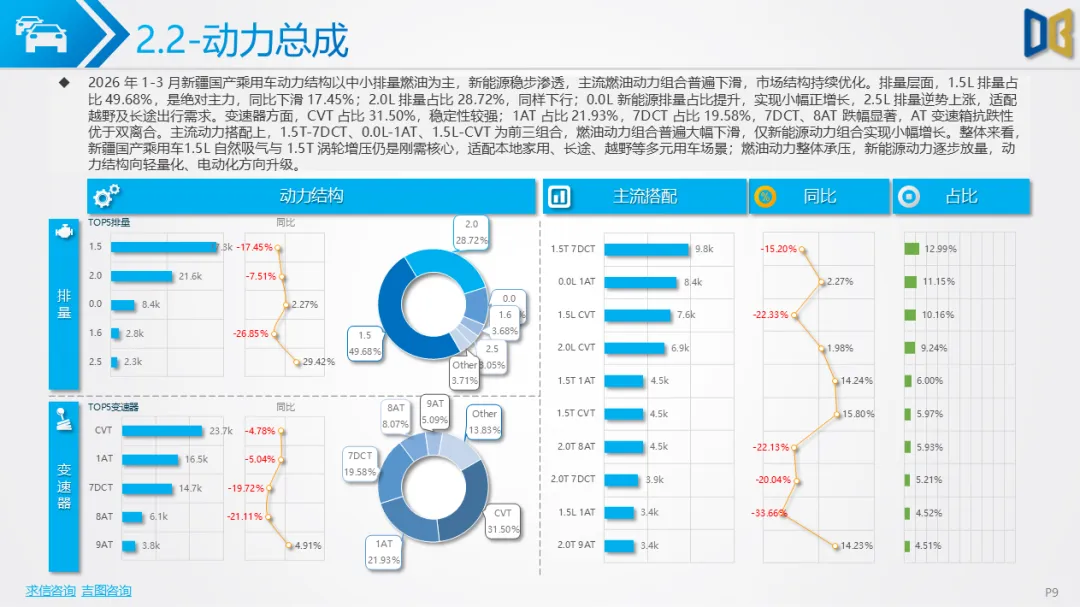

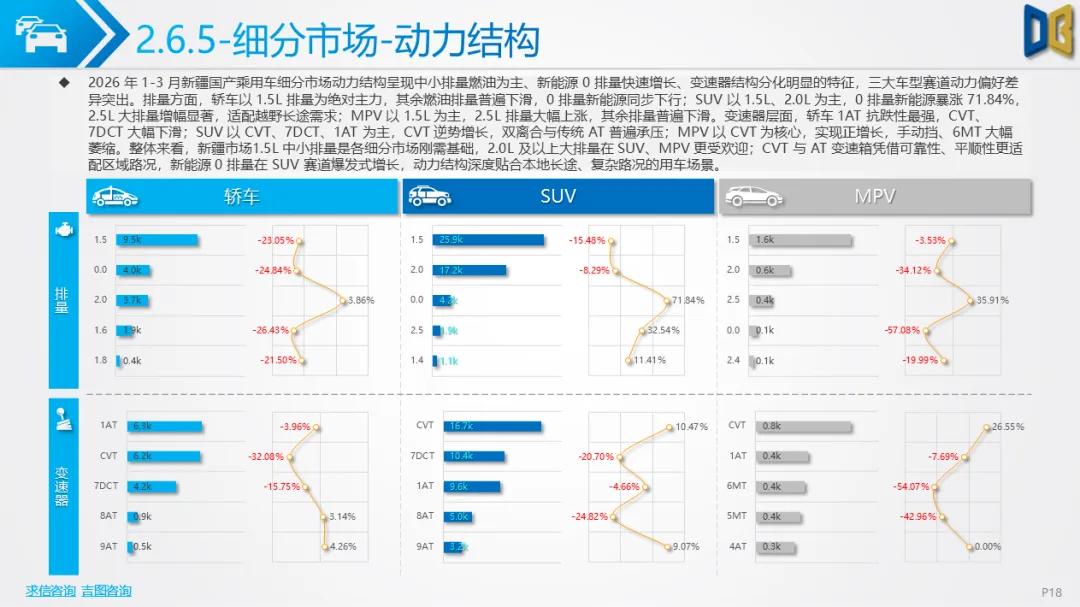

三是新能源渗透率快速提升,混动成主力。新能源占比40.07%,纯电动、增程式、油电混动均实现增长,油电混动涨幅突出。SUV新能源增速最快,纯电动暴涨71.84%;MPV新能源占比提升14.53个百分点,结构优化显著。动力结构以1.5L、2.0L中小排量为主,2.5L大排量逆势增长,CVT、AT 变速箱更受青睐。

区域上,乌鲁木齐销量占近三成,但同比下滑12.62%;克拉玛依、和田、博尔塔拉等能源、边境地州逆势增长,市场区域分化加剧。

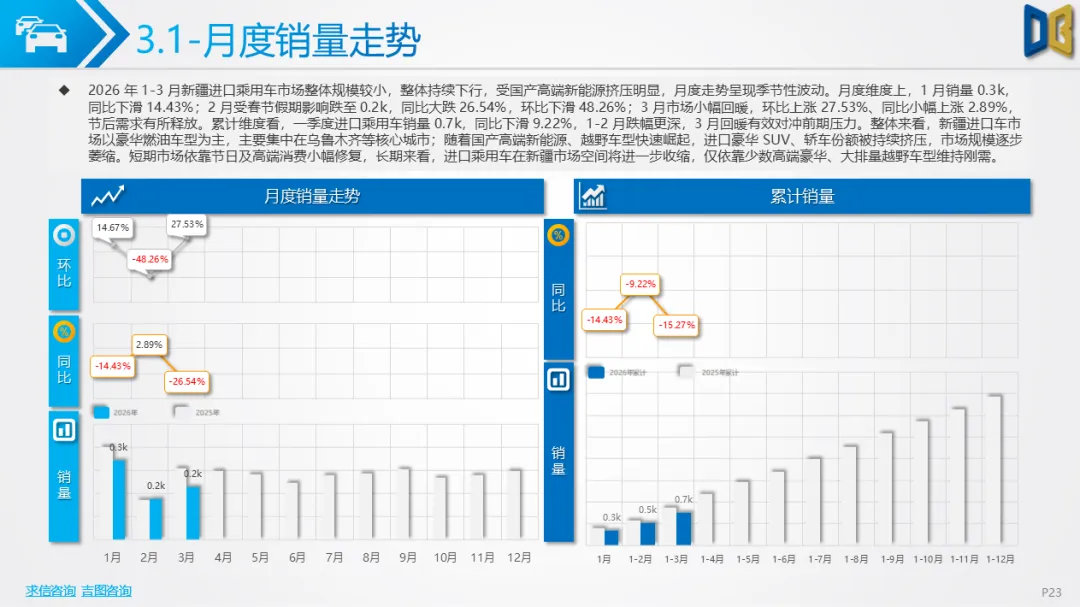

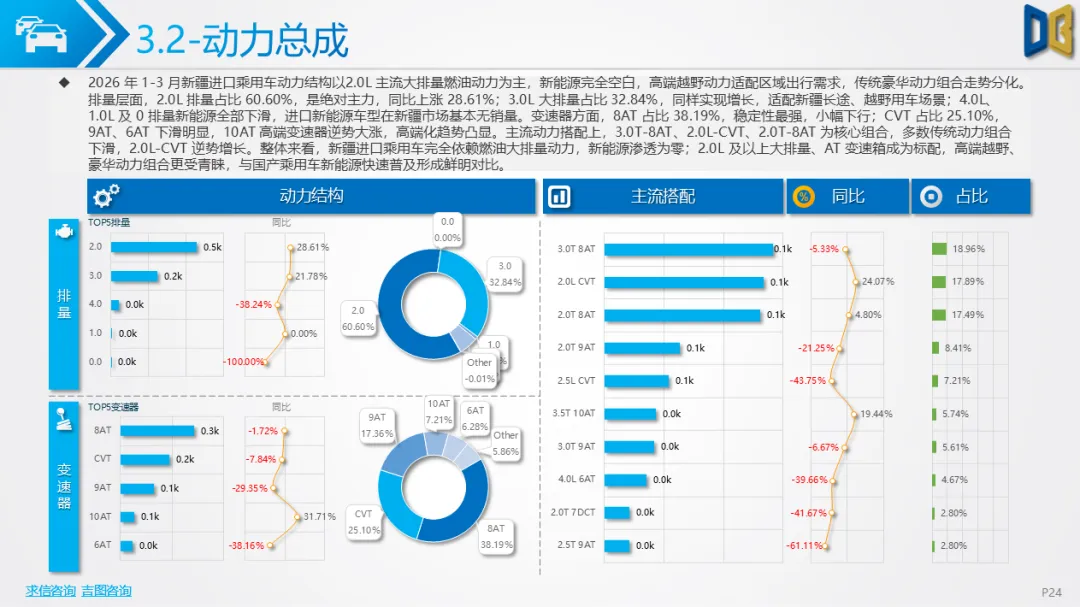

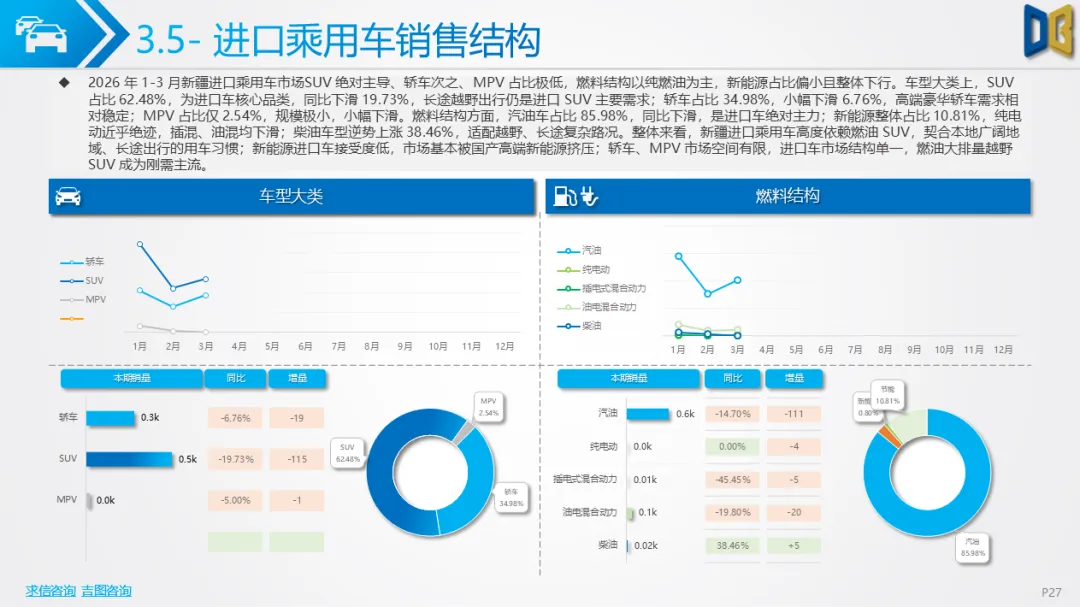

进口乘用车市场体量极小,一季度销量同比下滑9.22%,高度依赖燃油大排量车型,新能源几乎空白。

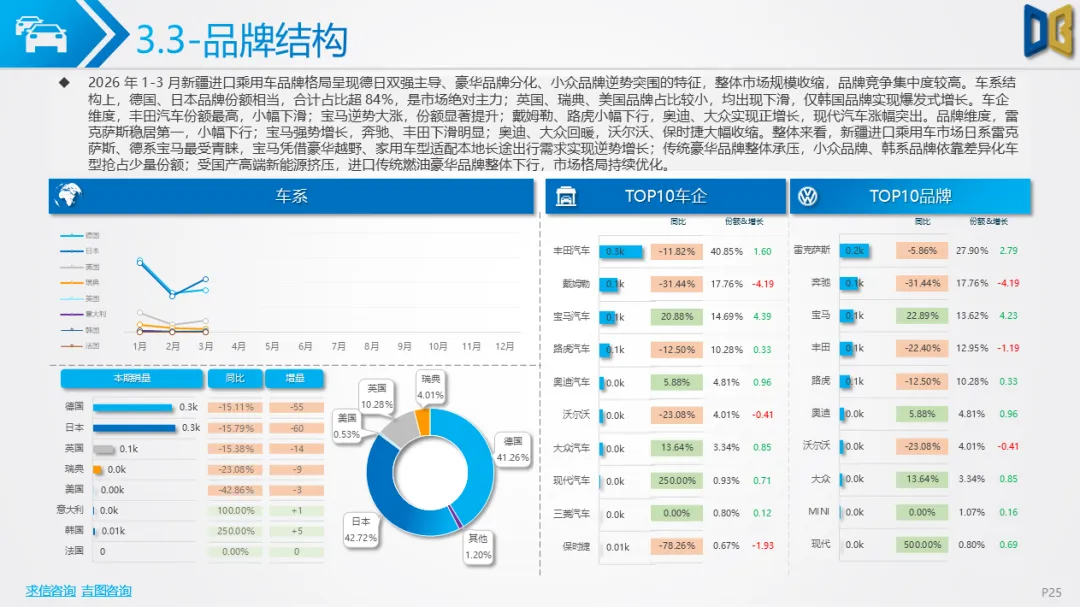

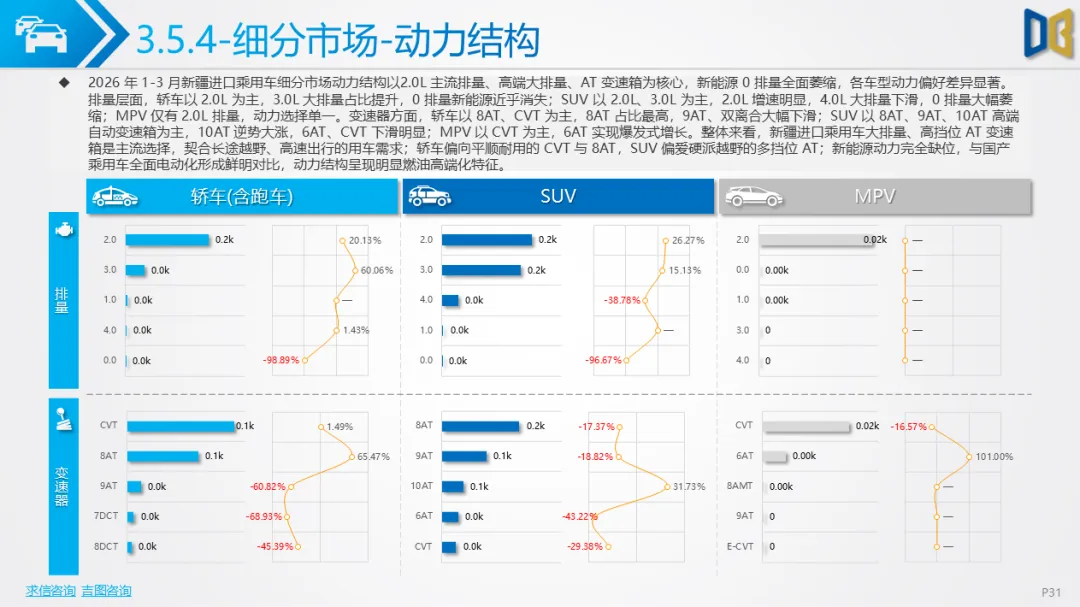

品牌格局呈现德日双强垄断,德系、日系合计占比超84%,雷克萨斯、宝马、奔驰位居前三,宝马逆势大涨,雷克萨斯稳居榜首。车型结构上,SUV占比62.48%,为核心品类,轿车占34.98%,MPV仅2.54%;燃料结构汽油占比85.98%,柴油逆势增长38.46%,新能源占比10.81%且全面下滑。

动力与级别上,2.0L、3.0L大排量占比超93%,8AT、9AT、10AT高端变速箱为主流;全部聚焦C级、D 级中大型及豪华级别,入门车型完全退出。区域高度集中于乌鲁木齐,占比超80%,哈密、和田等特色地州点状增长。整体来看,进口车依靠硬派越野、豪华大排量车型维持刚需,受国产高端新能源挤压明显,市场持续萎缩。

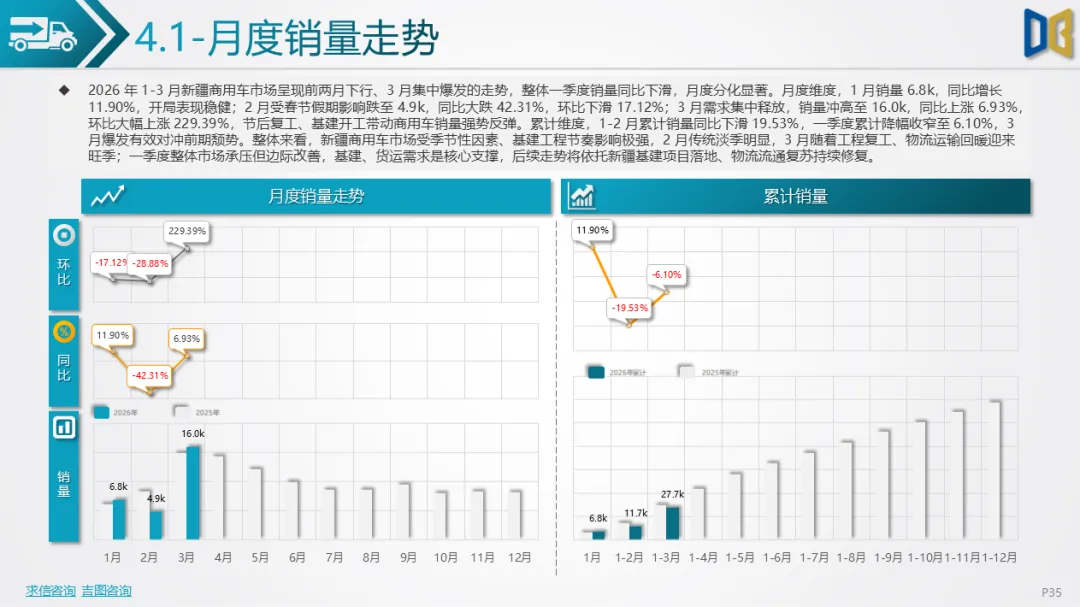

商用车市场刚需稳定,一季度累计下滑6.10%,1 月增长11.90%,2 月大跌42.31%,3 月环比暴涨229.39%,复工带动效应显著。

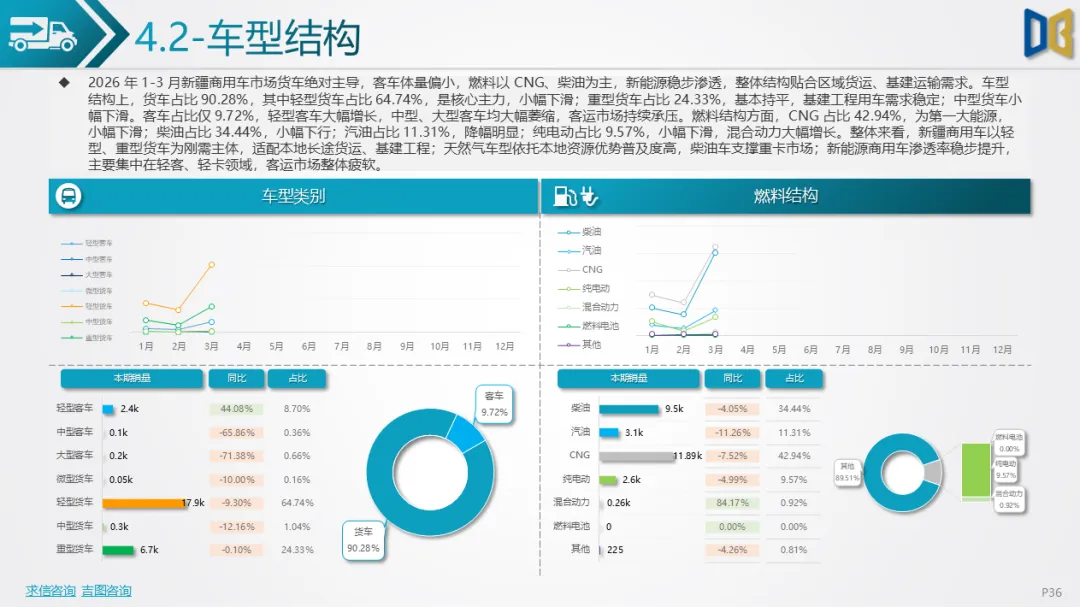

车型结构货车绝对主导,占比90.28%,轻型货车占比64.74%,为核心主力,重型货车占24.33%,支撑基建工程;客车占比9.72%,轻型客车增长,大客车萎缩。燃料结构极具地域特色,CNG占比42.94%,为第一动力,柴油占34.44%,纯电动占9.57%,混合动力大幅增长。

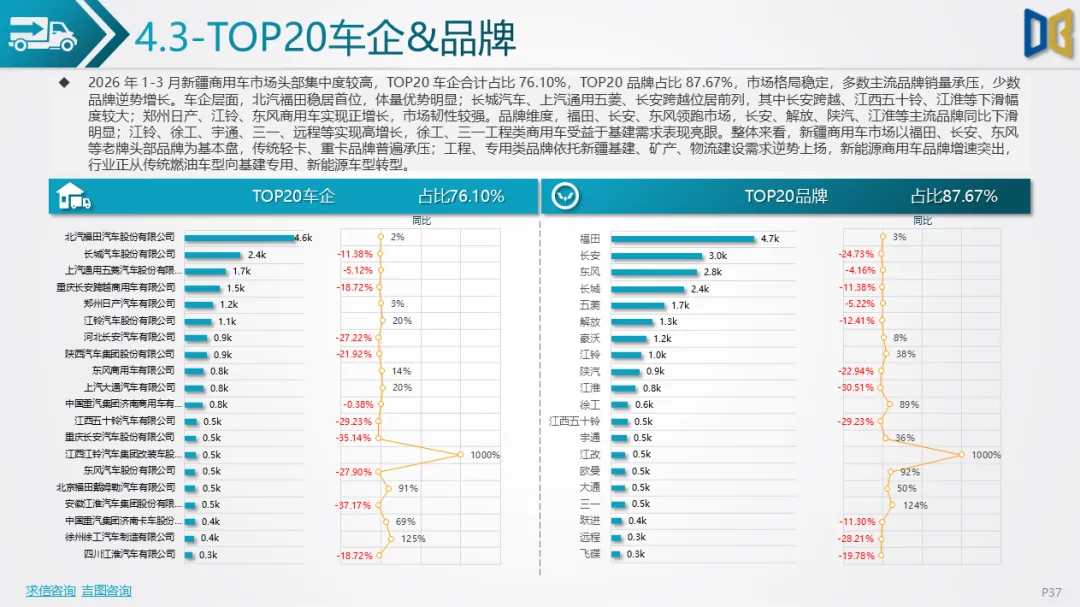

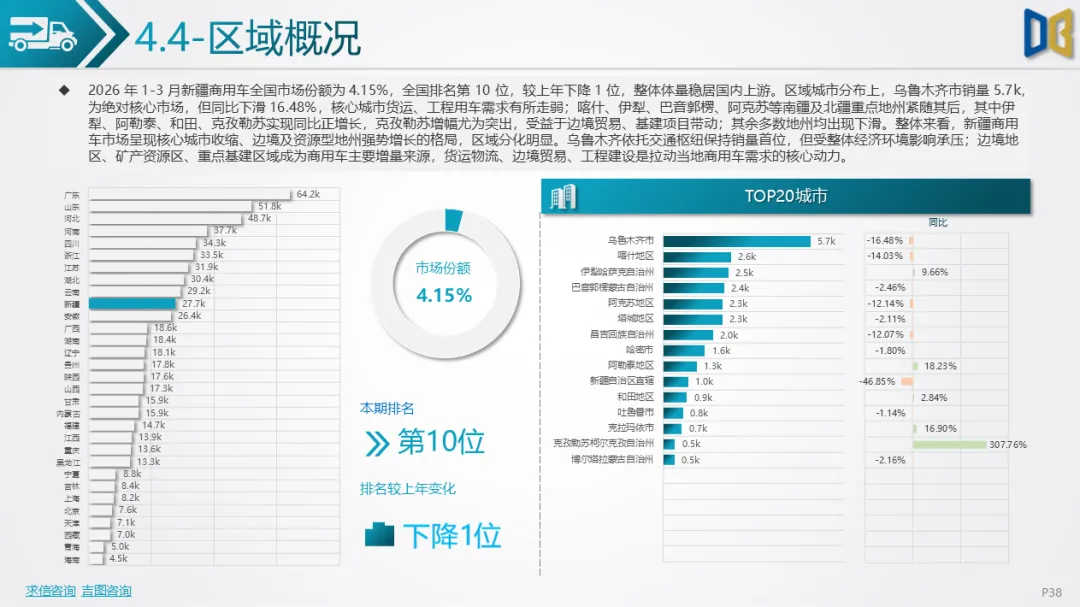

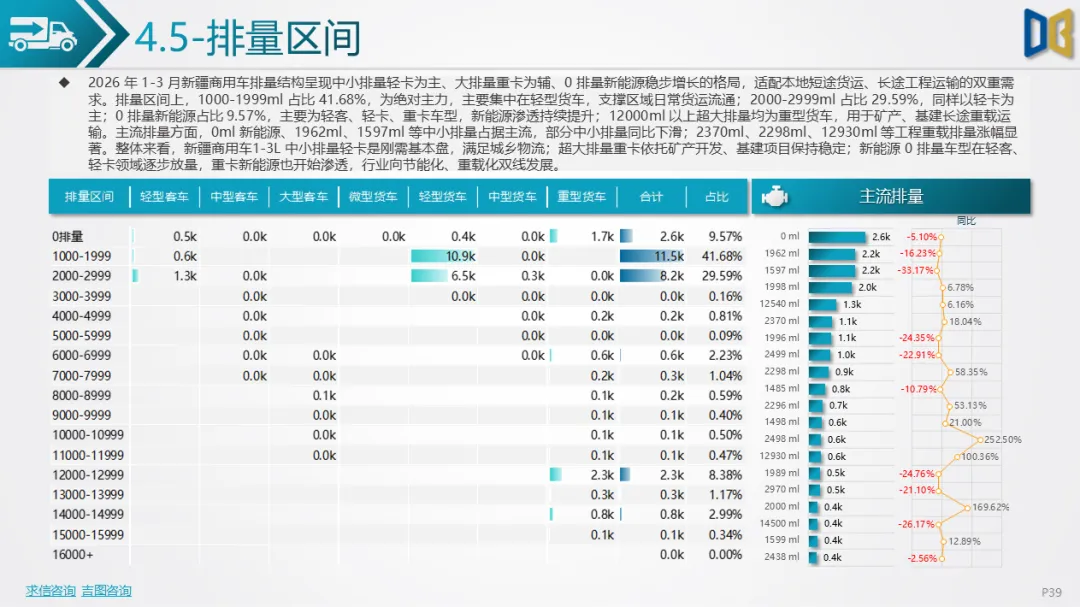

品牌格局头部集中,北汽福田、长城、上汽通用五菱位居前三,徐工、三一、宇通等工程、新能源品牌逆势高增。区域上,乌鲁木齐销量最高但下滑16.48%,伊犁、阿勒泰、克孜勒苏等边境、资源地州大幅增长,成为增量核心。排量以1000-1999ml中小排量为主,超大排量重卡依托矿产、基建需求增长,新能源0排量稳步渗透。

1.结构分层明确:家用市场SUV化、高端化,商用市场轻卡+重卡双核心,进口市场豪华越野化,三类市场互不重叠,精准适配新疆地域广、路况复杂、产业需求多元的特征。

2.新能源差异化渗透:国产乘用车新能源提速,混动主导;商用车新能源以轻客、轻卡为主;进口车新能源几乎空白,形成 “自主电动化、商用电动化、进口燃油化” 的格局。

3.区域极度失衡:乌鲁木齐核心地位稳固但需求收缩,边境口岸、能源矿区、基建重点地州成为增长极,下沉市场潜力释放。

4.消费偏好实用化:高通过性、大空间、长续航、高可靠性车型更受欢迎,越野SUV、大排量重卡、混动车型领跑市场。

展望后市,随着新疆基建项目落地、物流流通恢复、边境贸易升温,商用车将持续回暖;国产乘用车依托新能源与越野车型优势,有望延续复苏态势;进口车仍将维持小众高端定位,整体市场将逐步走出淡季,呈现稳步复苏格局。

附件下载请识别下方二维码查看:

点赞

分享

在看