一、连续两个涨停核心原因

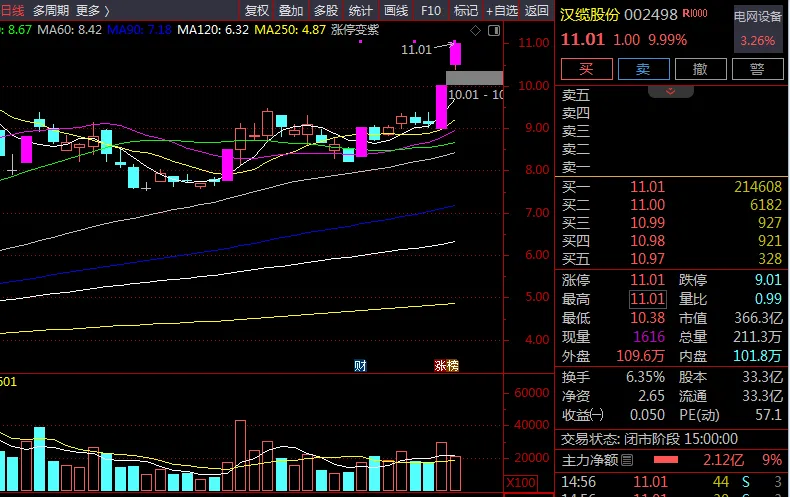

2026 年 5 月 12 日、13 日,汉缆股份连续两日涨停,收盘价 11.01 元,两日累计涨幅 21.02%,总市值 366.2 亿元。本次涨停是政策催化 + 业绩回暖 + 技术突破 + 资金共振的结果:

直接催化剂:AI 与能源融合政策重磅发布

5 月 9 日,国家发改委、能源局、工信部、数据局联合印发《关于促进人工智能与能源双向赋能的行动方案》,明确提出 "强化能源供给对算力发展的支撑作用",要求加快电网升级改造以适配 AI 数据中心高负荷用电需求。汉缆股份作为国内高压电缆龙头,直接受益于数据中心配套电网建设和特高压输电工程加速落地。

业绩拐点确认,在手订单充足

2026 年一季度公司实现营收 25.52 亿元(+39.37%),归母净利润 1.60 亿元(+12.17%),扭转了 2025 年净利润连续下滑的态势。截至一季度末,公司在手订单超 200 亿元,其中 68% 将于 2026-2027 年集中交付,业绩增长确定性极强。

核心技术突破,高端产品放量在即

公司自主研发的 **±535kV 柔性直流海底电缆 ** 等四项新品通过国家级鉴定,其中两项达到国际领先水平。该技术是深远海风电和跨区域特高压输电的核心装备,毛利率可达 25%-30%,将显著优化公司盈利结构。

行业高景气持续

国家电网 "十五五" 期间计划投资超 4 万亿元,年均增长 40%,2026 年将核准开工多条特高压工程。同时,海上风电进入规模化发展阶段,2026 年国内海缆市场规模预计突破 350 亿元,公司作为北方海缆龙头,地缘优势明显。

二、公司基本面分析与主营产品介绍

公司定位

汉缆股份是国内高压、超高压电缆领域的龙头企业,拥有行业唯一的国家高压超高压电缆工程技术研究中心,已形成 "陆缆为基、海缆突破、特高压引领" 的业务格局,深度绑定国家电网、南方电网等核心客户。

主营产品与业务结构

核心竞争力

- 技术壁垒深厚

:拥有专利 240 余项,参与制定行业标准 90 余项,是国内少数具备 500kV 全等级电缆和 ±535kV 直流海缆量产能力的企业。 - 客户资源稳定

:连续多年位列国家电网、南方电网核心供应商,特高压电缆市场份额约 8%,北方地区市场份额超 20%。 - 产能布局完善

:在青岛、长沙、焦作等地拥有生产基地,青岛女岛海缆基地是北方最大的海缆生产基地,年产能超 50 亿元青岛汉缆股份有限公司。 - 海外市场突破

:2025 年境外业务营收同比增长 188.51%,中标东南亚、中东多个新能源项目,海外市场成为新的增长引擎。

三、未来三年营收与净利润预测(2026-2028 年)

综合华创证券、国金证券、中信建投等 12 家机构最新研报,结合公司一季度业绩表现和在手订单情况,给出以下预测:

关键假设:

2026 年特高压电缆业务增长 40%,海缆业务增长 60%,贡献净利润 2.2 亿元 2027 年 ±535kV 直流海缆开始大规模交付,海缆业务营收占比提升至 12% 2028 年海外业务营收占比突破 10%,整体毛利率修复至 16% 以上

四、不同周期上涨空间预测与操作策略

短期(1-5 天):震荡分化,警惕冲高回落

- 上涨空间

:11.5-12.0 元(+4.5%-+9.0%) - 压力位

:11.01 元(今日涨停价)、12 元(前期高点附近) - 支撑位

:10.0 元(5 日均线)、9.5 元(10 日均线) - 操作策略:

持仓者:若明日高开后不能快速封板,建议减仓 40%-50%,锁定部分利润;若能强势连板,可继续持有观察 空仓者:禁止追高,连续两个涨停后短期获利盘巨大,回调风险极高 关注重点:明日成交量变化、特高压板块持续性、国家电网最新招标信息

中期(1-4 周):消化获利盘后有望震荡上行

- 上涨空间

:12.0-13.0 元(+9.0%-+18.1%) - 压力位

:12.5 元(机构目标价均值)、13 元(整数关口) - 支撑位

:9.0 元(20 日均线)、8.5 元(中期强支撑) - 操作策略:

持仓者:保留底仓,在 9.5-11.0 元区间做波段操作,降低持仓成本 空仓者:等待股价回踩 9.0-9.5 元区间企稳后,小仓位(不超过总仓位 15%)分批建仓 关注重点:二季度业绩预告、海缆订单落地情况、铜价走势

长期(1-6 个月):业绩驱动估值修复,目标价 14.0-15.0 元

- 上涨空间

:14.0-15.0 元(+27.2%-+36.2%) - 核心逻辑

:特高压建设高峰到来,海缆业务放量带动毛利率提升,公司从传统电缆制造商向高端电力装备供应商转型,估值有望从当前的 50 倍 PE 修复至 35-40 倍 - 操作策略:

适合中长线投资者作为电网设备板块的配置标的,逢低加仓 可采取 "底仓 + 波段" 的方式,底仓持有至 2026 年底,波段仓位在 10-13 元区间高抛低吸 关注重点:±535kV 海缆订单情况、国家电网 "十五五" 投资规划、海外市场拓展进展

风险提示

- 原材料价格波动风险:铜价占电缆成本的 70% 以上,若铜价大幅上涨将挤压公司利润空间

- 行业竞争加剧风险:海缆和特高压领域竞争日趋激烈,可能导致产品价格下降和毛利率下滑

- 订单不及预期风险:若特高压和海上风电项目审批进度放缓,将影响公司订单交付和业绩增长

- 估值偏高风险:当前股价已反映部分乐观预期,若业绩增速不及预期,可能出现估值回调