新的分析显示:德国企业的问题不仅在于研发投入不足,更在于错误地聚焦于汽车产业等传统行业。

德国研发投入不足,并且聚焦于传统行业

杜塞尔多夫讯。 美国五大科技巨头将其研发支出在一年内提升了21%,达到2607亿欧元,增加了456亿欧元。

相比之下,位列全球研发支出TOP 500榜单的31家德国企业,其研发支出则停留在相对较低的水平。它们仅实现了3%(28亿欧元)的增长,总额为833亿欧元。

这是审计与咨询公司安永(EY)一项新的、尚未发布的研究结果。该研究调查了全球研发支出最高的500家上市公司。

从世界各地区比较来看,美国也明显领先。美国企业去年的研发支出提升了11%。欧洲企业仅为5%,亚洲企业为9%。

根据德国复兴信贷银行(KfW)的经济分析中心KfW Research的数据,经通胀调整后,德国的研发支出自2019年以来甚至处于停滞状态。

研究认为,关键不仅在于预算的多少,还在于资金流向何处,以及研发最终在多大程度上能转化为可市场化的新产品和服务。在德国,研发支出高度集中在汽车行业等传统工业领域,而在新技术领域投入较少。

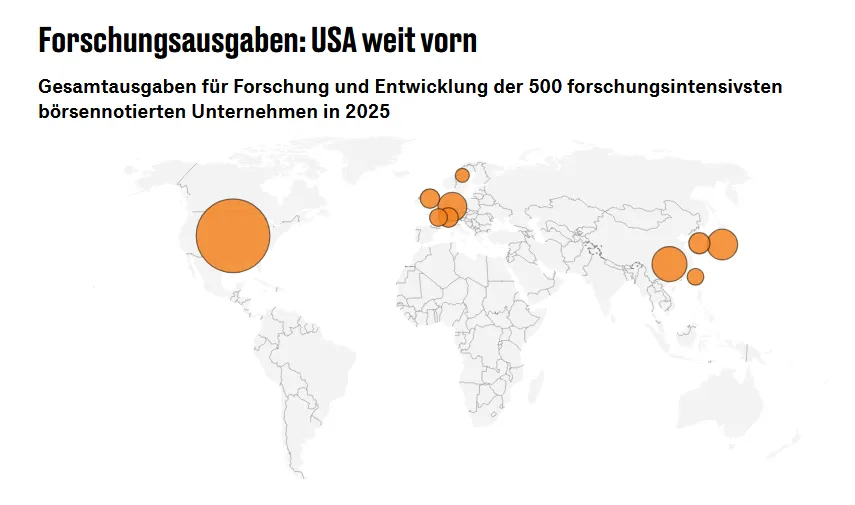

2025年度研发投入世界地图:美国领先

美国在研发强度上也领先

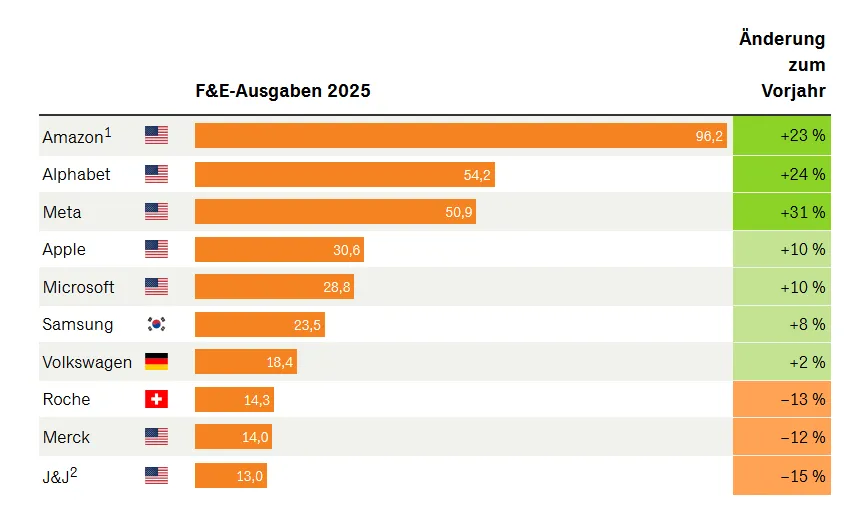

计算显示,“五大巨头”——亚马逊、字母表(Alphabet)、元(Meta)、苹果和微软(它们同时也是全球前五大研发投资者) 的研发支出增长,是所有德国顶级投资者总和增长的16倍以上。

美国企业在研发强度(即研发支出占营收的比例)排名中也遥遥领先:美国企业平均将营收的9.2% 投入研发,欧洲企业为6.7%,亚洲企业为4.7%。

“尤其是AI热潮,正将科技企业的研发支出不断推至新的纪录高位,”安永德国首席执行官亨里克·阿勒斯表示。即使是疲软的全球经济和高地缘政治风险,迄今为止也未能阻止这一发展趋势。

美国的领先优势在排名顶端也显而易见。全球前十大研发投资者中,有七家位于美国,两家在欧洲,一家在亚洲。美国的发展有一个明确的重点:人工智能。其中四家公司是焦点:

亚马逊 正在扩展其云业务AWS,并专注于使用自主研发的芯片来训练和运行AI模型。

字母表 增加了对数据中心和服务器等技术基础设施的支出,该公司正以此为基础扩展其AI产品和服务。

微软 正在扩展其Azure平台的云和AI能力,并将AI功能集成到Office程序和开发者工具中。

元 主要投资于数据中心和技术基础设施。AI正在推动其用户排名和推荐系统以及广告技术的进一步发展。

这些投资得到了高盈利能力的支撑。“五大巨头”去年合计实现了2610亿欧元的营业利润(息税前),较上年增长21%。而所有DAX 40指数成分股公司的总和为1730亿欧元,较上年下降了4%。

这些新数字进一步证明了美国大型科技公司的主导地位,而德国的创新活力多年来一直在减弱,正如德国复兴信贷银行研究的数据所显示的那样。自2019年以来,美国企业的实际研发支出增加了25%,而在德国,经通胀调整后则处于停滞状态。

世界研发投入最高Top 10 公司:七家来自美国

德国研发重点:恰恰是汽车行业

“德国经济持续疲软的一个原因是快速的技术变革,以及德国企业在新技术领域的竞争力相对丧失,”德国复兴信贷银行首席经济学家德克·舒马赫表示。德国的研发支出高度集中于大企业和汽车行业等传统工业领域。

而这恰恰使德国这一区位变得脆弱。根据捐助者协会的计算,德国汽车工业以313亿欧元的研发支出成为研发实力最强的行业。这些2024年的数据于2026年4月首次发布,其说服力几乎未减。

该调查的对象是德国3200家进行研发活动的企业。数据显示,这些企业将其相关支出提高了2.3%,达到925亿欧元。这大致仅相当于通货膨胀率的升幅。

大众汽车集团是德国研发重点的典型代表。大众集团上一财年以184亿欧元的研发支出成为欧洲最大的研发投资者,在全球研发最密集的500家企业比较中位列第七。从德国视角看,排名第二的是宝马,支出为69亿欧元。

欧洲汽车制造商平均将6.5% 的营收投入研发,而在美国这一比例为4.1%。高额的预算流向了这样一个市场:一个高成本、需求疲软和处于艰难技术转型的传统市场。

结论是明确的:当美国在拓宽其技术基础时,德国主要是在捍卫其工业实体。从长远来看,这对企业的财务实力来说是有问题的,因为高研发强度往往会带来更高的盈利能力。

根据安永的数据,研发特别密集的企业去年平均实现了14.1% 的息税前利润率。这意味着每1欧元营收能留下14.1欧分的息税前利润。研发支出低的企业仅为9.9%。在信息技术领域,利润率差异尤为明显:18.8% 对5.9%。

“高额的研发投资虽然不能保证市场成功,”安永专家阿勒斯说:“但很明显,成功的企业在研发上的投资都超过平均水平。”那些没有能力这样做的人,长远来看有掉队的风险。

汽车行业仍是德国研发投入最大的行业

为德国初创企业提供更多风险投资

困境在于,德国企业将大量研发资金投入现有的工业结构,而对新技术投入不足。波士顿咨询集团与慕尼黑工业大学欧洲领先的创业中心 UnternehmerTUM 合作进行的一项研究指出了这一点。

研究表明,到2030年,德国在人工智能、量子技术、微电子、生物技术、气候中和能源与移动出行等领域,拥有约1.7万亿欧元未利用的技术增值潜力。研究结果表明,问题主要不在于缺乏科学基础,而在于商业化能力太弱。在这方面,德国区位恐将在与美中的竞争中掉队。

2026年第一季度带来了一些希望。德国初创企业从基金和集团公司等投资者那里筹集了17亿欧元,正如国有的德国复兴信贷银行最近所确定的那样。这比去年同期增长了6%。

“考虑到持续存在的贸易和地缘政治风险,外国对德国初创企业持续保持的高兴趣并非理所当然,”德国复兴信贷银行首席经济学家舒马赫表示。增长的资金规模并非由少数巨额交易驱动,而是源于整个市场基本面的更好发展。超过四分之三的投资资金来自国外,而前两个季度这一比例各约为三分之二。

围绕人工智能的热潮也产生了影响:专注于基于AI应用的德国初创企业在第一季度通过71轮融资获得了9.67亿欧元。占整个市场融资额的58%,第一季度AI领域的份额明显超过去年43%的平均水平。

然而,与美国相比,这个数额仍然很小:在华尔街,四家AI市场领导者——OpenAI、Anthropic、xAI 以及AI移动出行开发商Waymo——在四轮后期融资中总共筹集了1880亿美元。

<<< END >>>

免责声明:

本文内容基于公开媒体信息进行整理、翻译和编辑,仅供读者参考。本文中的观点和信息不应被视为任何形式的具体指导或建议,亦不构成对读者的任何项目承诺或法律责任。读者应自行判断文中信息的适用性,并承担相应后果。

中德产业与人才合作组织

中德产业与人才合作组织(Sino German Industry and Talent Cooperation Organization)(以下简称“合作组织”)由中德两国知名企业、专业协会及联合会、中德产业园、中德知名院校、以及相关机构联合发起。合作组织旨在加强中德两国在产业合作与人才培养方面的深度融合,促进双方经济的共同繁荣与发展,推动中德两国在智能制造、新能源汽车、节能环保、人工智能、数字经济等产业领域的深度合作,共享市场资源,共同探索中德两国新技术、新业态、新模式。同时合作组织在加强中德两国产教融合、高技术技能人才交流与培养,为中德产业与人才的有机结合搭建桥梁,建立长效的人才交流机制,促进两国在人才培养、引进、使用等方面的深度合作,为双方产业发展等领域提供了强有力的人才支撑。