在二氧化钛(TiO₂)行业面临需求波动、价格承压与成本重构的多重挑战下,康诺斯全球公司(Kronos Worldwide, Inc.)交出了一份“喜忧参半”的一季度成绩单。2026年5月6日发布的财报显示,公司当季净亏损480万美元,与去年同期1810万美元的净利润形成鲜明对比。但若跳出简单的同比数据,从环比改善、成本结构变化及管理层战略意图来看,这家老牌钛白粉生产商正处在深度调整的“换挡期”。

营收增长难掩净利转亏:售价与产量成主要拖累

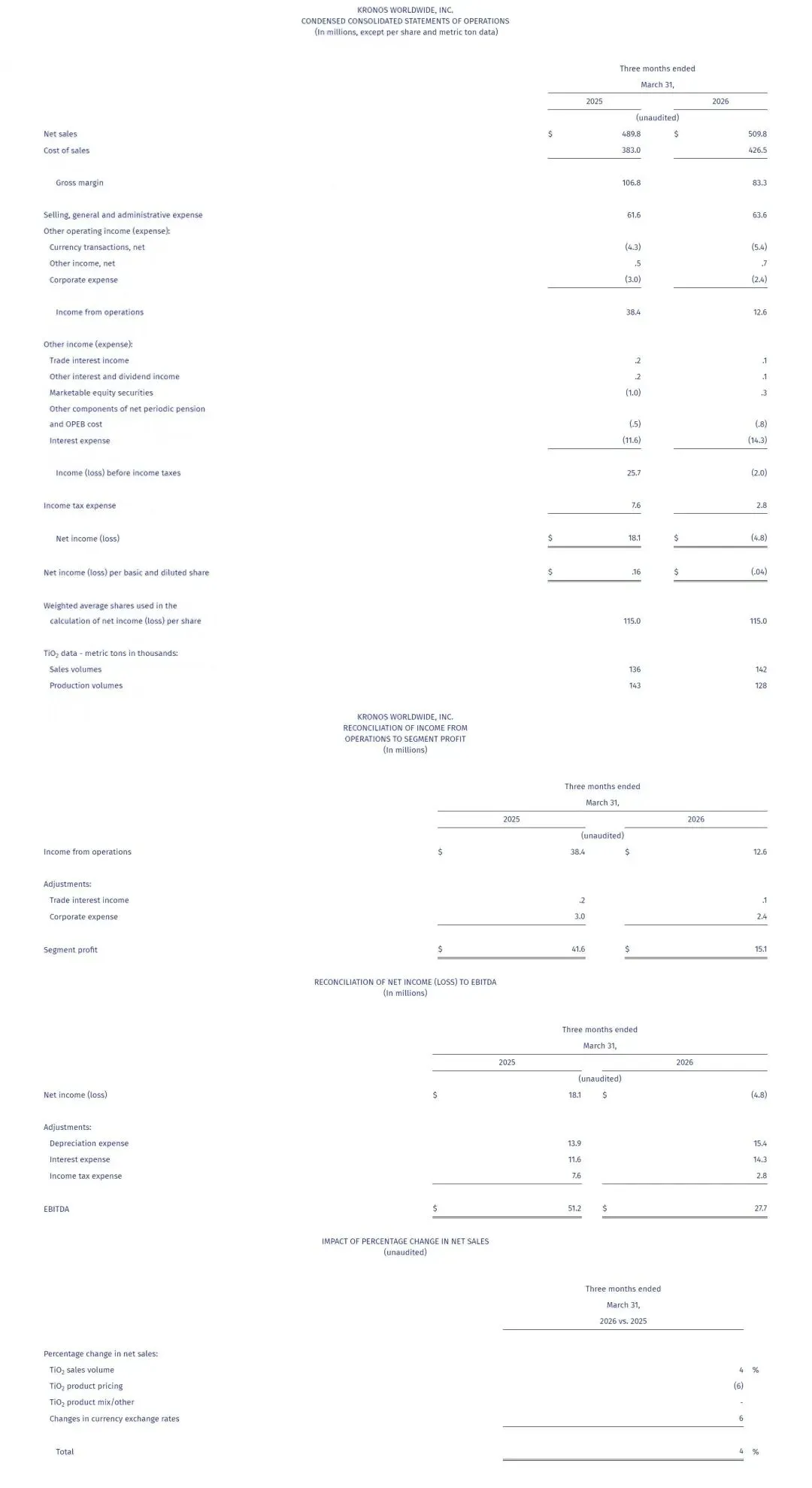

2026年第一季度,康诺斯净销售额同比增长4%至5.098亿美元,主要得益于北美、拉美及出口市场销量增加,以及欧元升值带来的约3000万美元汇兑收益。然而,公司当季录得净亏损480万美元(去年同期为净利润1810万美元),每股亏损0.04美元。盈利端显著恶化的核心原因在于:平均TiO₂销售价格仍低于去年同期水平,且产量同比下降。尽管销量增长和生产成本降低(受益于原材料及能源成本下降)形成一定对冲,但仍无法抵消售价下移和产量收缩带来的负面冲击。TiO₂部门利润从4160万美元锐减至1510万美元,EBITDA亦由5120万美元降至2770万美元,直观反映了“增收不增利”的困境。

结构性调整初见成效:成本削减计划释放积极信号

本次财报的关键看点在于2025年第四季度启动的运营结构调整。当时公司采取了裁员等一系列艰难举措,导致该业务板块单季亏损5940万美元。进入2026年一季度,这些措施开始显现效果:生产成本显著降低,部分得益于原材料和能源成本下降,更重要的是公司推动了生产设施在较低开工率下实现更高效运行,旨在“永久改善成本结构”。管理层明确表示,部门利润环比改善“令人鼓舞”,表明结构性调整已开始对经营结果产生正向影响。尽管同比数据仍不理想,但从季度趋势看,最剧烈的阵痛期或已过去,成本端的优化为后续盈利修复奠定了基础。

汇率波动与税务事项:不可忽视的双重“隐形变量”

作为全球化布局的企业,康诺斯持续暴露在汇率风险之下。2026年第一季度,汇率变动呈现出鲜明的结构分化:欧元走强使净销售额增加约3000万美元,形成账面利好;但同期汇率波动却导致部门利润减少约600万美元,说明汇兑对成本端或内部结算的负面影响侵蚀了实际盈利。此外,当季净亏损中包含一笔200万美元的所得税费用(合每股0.02美元),用于确认与德国税务审计相关的税务不确定性事项。在盈利本就承压的背景下,这一一次性税务事项进一步放大了报表层面的亏损幅度。投资者需关注汇率双向波动及未来税务风险对业绩的潜在扰动。

展望:定价修复与风险博弈决定复苏节奏

管理层在财报中明确表示,将继续聚焦于定价和成本两大举措。积极信号是:2026年第一季度内,平均TiO₂销售价格环比上涨了2%,表明公司正在努力挽回2025年损失的定价。后续能否延续这一趋势,将取决于全球TiO₂供需格局、中国供应商的竞争策略以及下游涂料、塑料等行业的补库节奏。风险方面,公司列举了二十余项因素,包括原材料(钛矿石)供应与价格波动、新关税或贸易争端、欧洲市场需求疲软、环境法规趋严以及网络攻击等运营中断风险。核心矛盾在于:售价修复的速度能否跑赢成本与汇率带来的压力。若二季度销量企稳且价格继续上行,公司有望逐步回归盈利轨道;反之,调整阵痛期可能延长。

关于我们

公司简介:

中信钛富化工科技 (江苏) 有限公司是一家长期专注以钛白粉为核心业务及相关产品研发、生产、销售为一体的国家级高新技术企业。目前公司主要有钛白粉、消光粉、硫酸钡、高岭土等系列产品。

电话:188-6185-1888/139-6189-2668

地址:江苏无锡惠山经济开发区惠山大道1719-8号405室

扫码关注

获取更多信息