2026年,家电行业没有等来预想中的暖意,反而迎来一场更冷峭的倒春寒。

当“以旧换新”国补政策步入第三个年头,其曾经立竿见影的刺激效果正在加速钝化。奥维云网数据显示,2026年一季度家电产业(不含3C)零售规模1726亿元,同比下滑6.2%,其中3月单月跌幅扩大至12.5%。这组数字说明,政策驱动的脉冲式增长周期已终结,行业正在回归存量博弈的本来面目。

然而,海关总署的另一组数据揭示了另一种行情:一季度家电出口量同比增长9.5%。内销疲软与出口增长的“温差”,构成了2026年开局最核心的行业图景。

财报拆解:利润增幅从1455%到-459%,分化已成主旋律

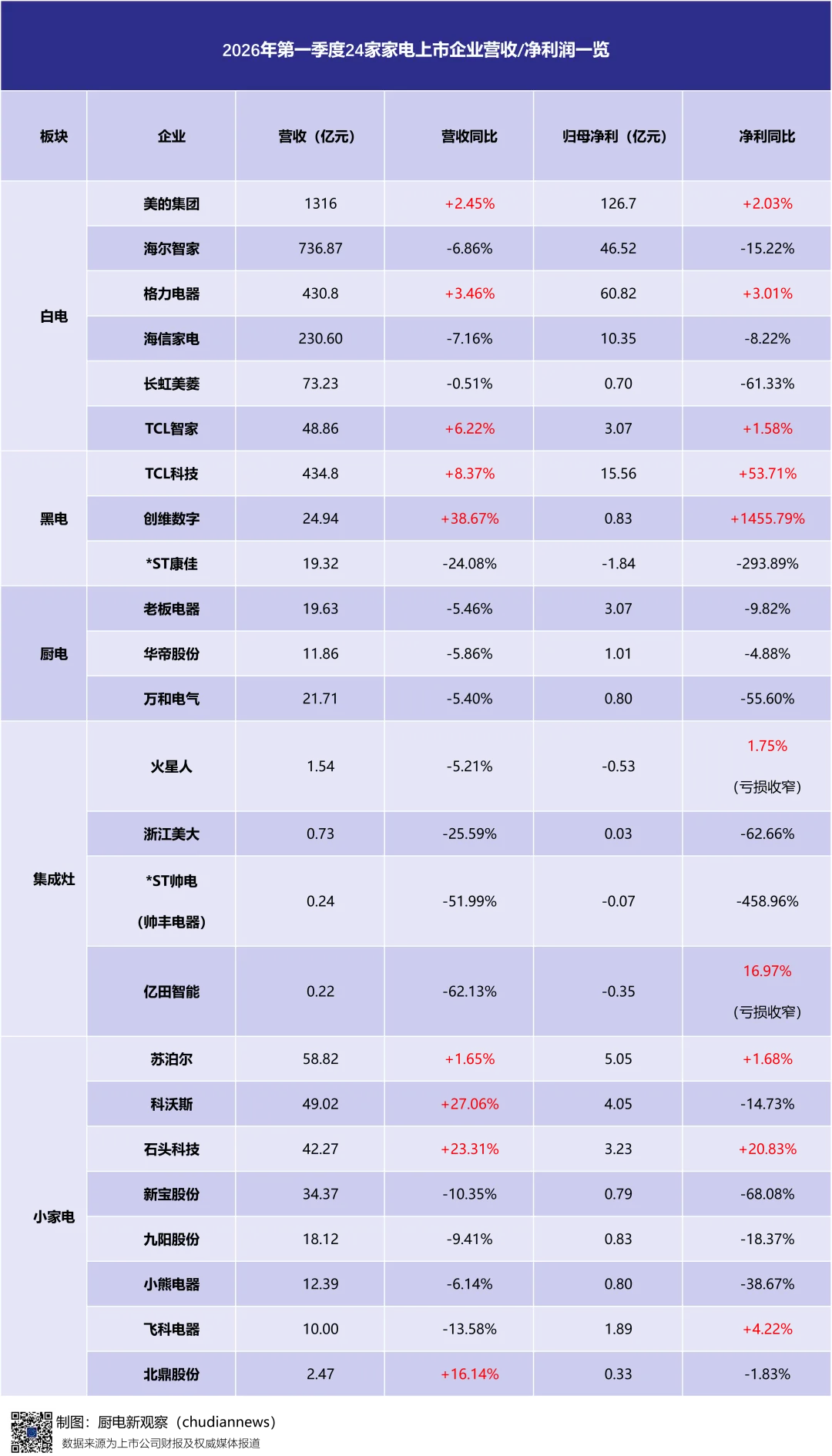

《厨电新观察》综合公开财报数据获悉,2026年一季度上市公司业绩呈现极端的K型分化。综合来看,24家上市家电企业一季度合计营收3756.27亿元,合计净利润291.67亿元,超九成实现盈利。

盈利的表面之下,是增长质量的分化。在24家样本企业中,实现营收与净利润双增长的有7家,分别为美的集团、格力电器、TCL智家、TCL科技、创维数字、苏泊尔和石头科技;而营收与净利润双双下滑的企业多达12家,占比过半。

此外,科沃斯、北鼎股份等5家企业出现营收与净利走势背离。或增收不增利,或减收反增利。创维数字以1455%的净利润增幅成为本季度最大黑马,而集成灶板块则集体陷入亏损或微利挣扎。

白电板块中,美的集团以1316亿元营收稳坐头把交椅,格力电器以430.8亿元营收实现约3.5%的双增长,毛利率27.42%位居白电之首。海尔智家则遭遇“双杀”,营收736.87亿元同比下滑6.86%,净利46.52亿元同比大降15.22%,北美市场需求放缓是主要拖累。

黑电板块呈现出最极致的反差。创维数字净利同比暴增1455.79%;TCL科技净利同比增长53.71%,面板行业的周期反转是核心驱动力。*ST康佳则巨亏1.84亿元,同比骤降293.89%。

厨电板块整体承压。老板电器、华帝股份、万和电气营收均出现5%左右的下滑,其中万和电气净利润同比降幅较为明显。集成灶企业中,浙江美大营收同比下滑25.59%,净利润同比下滑62.66%;亿田智能营收同比下滑62.13%,净亏损约3541万元;火星人仍处于亏损状态,但亏损幅度较上年同期有所收窄。

此外,帅丰电器(*ST帅电)一季度营收同比下滑51.99%,净利润亏损扩大至约720万元。其因2025年年报触及退市风险警示指标,已于2026年4月23日起被实施退市风险警示,证券简称变更为“*ST帅电”,股票日涨跌幅限制调整为5%。

小家电赛道冷热不均。清洁电器双雄营收双双高增,科沃斯同比增27.06%、石头科技同比增23.31%,但利润端分化明显:石头科技净利增长20.83%,科沃斯因营销投入加大净利下滑14.73%。新宝股份营收下滑10.35%、净利骤降68.08%;小熊电器营收下滑6.14%、净利下滑38.67%;北鼎股份营收增长16.14%,净利微降1.83%,净利率达13.27%。飞科电器营收下滑13.58%,净利逆势增长4.22%,净利率高达18.86%,展现出品牌壁垒带来的定价权。

内销寒意未消,出口以价换量

财报的微观数据需要在宏观维度中寻找解释。一季度家电行业最显著的特征,是内需市场与海外出口之间的走势背离。

内销端:国补免疫后的真实需求浮出水面

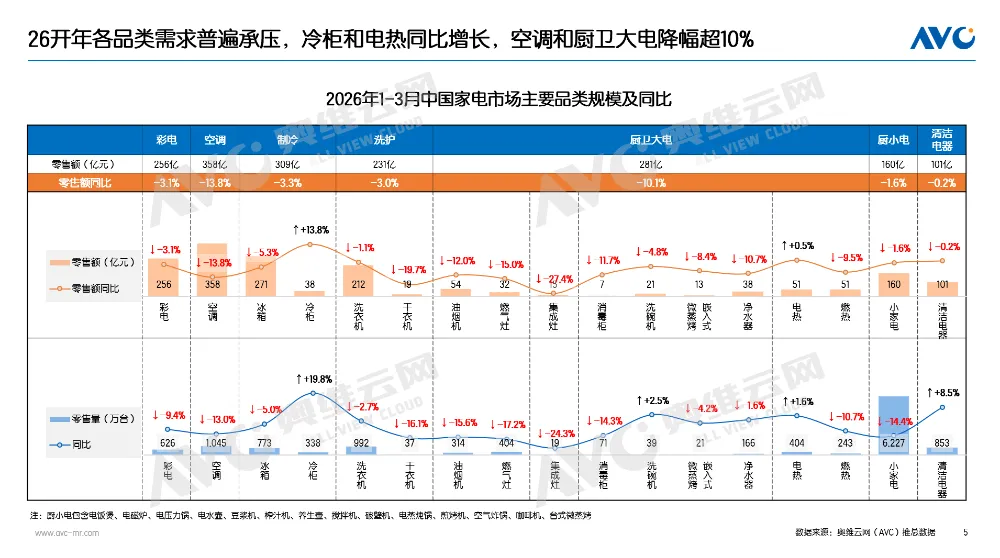

奥维云网推总数据显示,2026年一季度家电产业零售规模1726亿元,同比下滑6.2%。分品类看,空调以-13.8%的跌幅领跌,制冷-3.3%,洗护-3.0%,彩电-3.1%。厨卫大电整体下滑10.1%,其中油烟机-12.0%、燃气灶-15.0%,集成灶以-27.4%的跌幅成为重灾区。唯一实现正增长的是电热水器(+0.5%),得益于国补向三四线城市的渗透。

为何厨卫大电会出现如此幅度的下滑?放在“国补三年”的周期中审视,就不难理解。

2024年国补是催化剂,市场增长超预期;2025年国补成为依赖,“无国补不消费”;2026年国补出现免疫,“有国补也不消费”。这并非需求消失,而是政策刺激被消化后真实需求的回归。此外,一季度铜、铝等原材料价格上行,企业为维持利润调高新机售价,在很大程度上抵消了消费者感知到的15%至20%的补贴降幅。

值得留意的是结构性机会。台式洗碗机线上同比增长117.1%、线下同比增长206.1%,适配存量房改造的“轻厨电”逆势高增,说明旧厨改造、功能升级的需求依然存在。

出口端:量增额滞背后的结构密码

海关总署数据显示,2026年一季度家用电器出口量11.74亿台,同比增长9.5%;出口额245.35亿美元,同比仅增长1.5%。“量增额滞”的剪刀差揭示了一个事实,出口增长的驱动力来自低价放量,而非品牌溢价。分品类看,冰箱出口同比增长10%,洗衣机增长8.4%,液晶电视增长9%;空调出口同比下降7.6%,成为拖累项。

出口增长的根本驱动力主要来自两个方向:一方面,新兴市场的需求拉动,欧洲及东南亚家电需求依然强劲;另一方面,清洁电器、咖啡机等品类在海外保持较高增速。但多数企业仍停留在OEM/ODM模式,“品牌出海”的故事在数据层面尚未得到充分验证。

一季度已成定局,市场更关心的是接下来怎么走。

政策端:从强刺激到精细化托底

国补延续至2026年全年,但角色已从“增长发动机”变为“下行缓冲垫”。真正的变量在于地方自主补贴扩围,多地已将厨电、清洁电器等纳入补贴范围。这种“中央搭台、地方唱戏”的模式虽难复现2024年的爆发力,但在老房改造、局部换新等场景中,仍是不可忽视的托底力量。

地产后周期:最深的拖累尚未见底

数据显示,2026年一季度新开工面积同比下降20.3%,竣工面积同比下降约25%。对于高度依赖新房交付的厨电、集成灶而言,未来12至18个月的需求底座正在被持续侵蚀。集成灶以-27.4%的跌幅成为一季度下滑最惨烈的品类,正是这一逻辑的直接体现。

消费端:信心修复是最大变量

一季度社零总额同比增长4.6%,但家电品类明显跑输大盘。这不是购买力问题,而是消费意愿问题——耐用消费品的换新决策正在被无限期推迟。台式洗碗机、迷你洗衣机等低客单价“轻家电”逆势增长说明:消费者并非不花钱,而是在重新定义“什么值得买”。

*本文为《厨电新观察》原创文,转载需注明出处。部分图片来源网络,如涉及侵权,请联系删除。