报告日期:2026年5月12日覆盖标的:北方稀土(600111.SH)、中国稀土(000831.SZ)、盛和资源(600392.SH)分析维度:行业趋势、下游需求、政策法规、出口订单、财务对比、估值对比、业务构成

一、稀土行业宏观环境

1.1 政策法规演进

中国稀土战略地位持续升级,政策端"出口管制 + 开采总量控制"双管齐下:

| 时间节点 | 政策事件 | 市场影响 |

|---|---|---|

| 2025年4月 | 中国对7类中重稀土实施出口管制 | 海外价格跳涨,战略价值重估 |

| 2025年11月 | 中美吉隆坡磋商,暂停管制一年(至2026年底) | 短期缓和,但政策方向未变 |

| 2026年1月 | 工信部考虑进一步收紧中重稀土出口 | 供应收紧预期持续强化 |

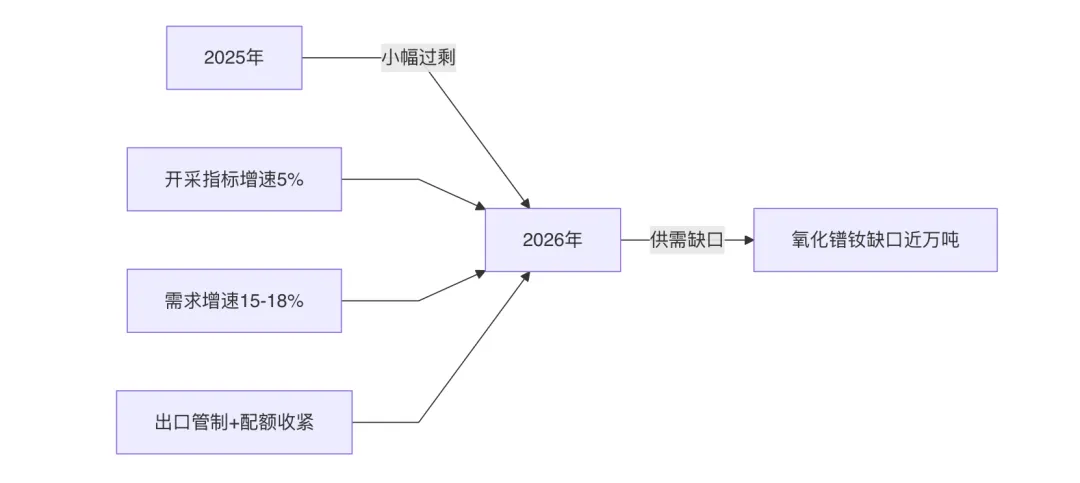

开采总量指标方面:2025年全年指标27万吨REO,2026年预计约28.5万吨(增速约5%),而下游需求增速高达15-18%,供需剪刀差持续扩大。

1.2 供需格局

核心结论:2025年稀土市场整体呈现小幅过剩格局,但进入2026年已翻转为明显供需缺口。氧化镨钕缺口预计接近万吨级别,镝、铽等中重稀土更趋紧张。

1.3 出口数据

| 时间区间 | 出口量(吨) | 同比 | 金额(亿元) | 同比 |

|---|---|---|---|---|

| 2025全年 | 62,585.2 | +12.9% | — | — |

| 2026Q1 | 14,579 | +2.8% | 48.7 | +159.9% |

出口"量稳价增"特征显著:2026年Q1出口量仅小幅增长2.8%,但金额暴增159.9%,反映稀土出口价格大幅攀升。出口管制虽被暂停,但政策预期已深刻影响定价体系。

1.4 下游需求三大引擎

| 下游领域 | 2025年数据 | 2026E | 增长关键 |

|---|---|---|---|

| 新能源汽车 | 1,900万辆(2026E) | 持续高增 | 每辆纯电需2-3kg钕铁硼 |

| 风电 | ~130GW(2026E) | 抢装潮 | 直驱风机单机稀土用量大 |

| 工业机器人 | 2025年+28% | 加速渗透 | 伺服电机核心材料 |

钕铁硼磁材"量价齐升":2025年金力永磁净利润大增142.44%,反映下游磁材环节已进入景气上行周期。2025年氧化镨钕全年涨幅58.29%,2026年初稀土价格指数年内涨超30%,产业链利润向上游集中趋势明确。

二、三家上市公司全方位对比

2.1 营收规模对比

| 指标 | 北方稀土 | 中国稀土 | 盛和资源 |

|---|---|---|---|

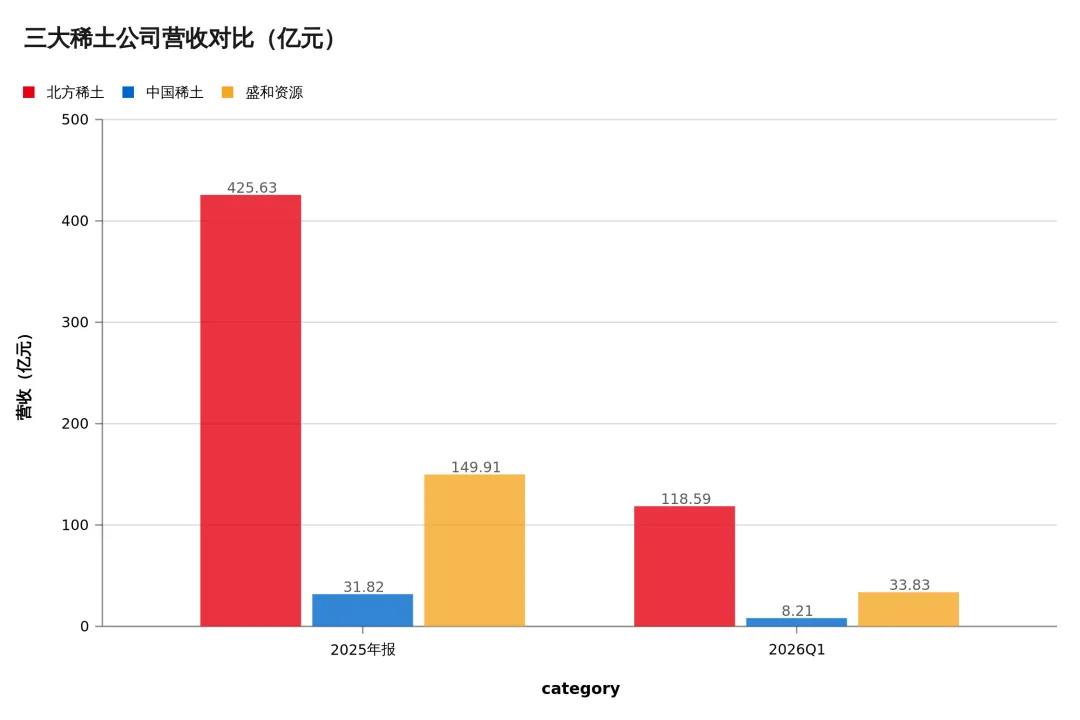

| 2025年报营收 | 425.63亿 | 31.82亿 | 149.91亿 |

| 2026Q1营收 | 118.59亿 | 8.21亿 | 33.83亿 |

北方稀土是绝对的行业龙头,营收体量是中国稀土的13.4倍、盛和资源的2.8倍。中国稀土体量最小,但增速可观。盛和资源处于中间梯队,业务涵盖海外稀土矿加工。

2.2 归母净利润对比

| 指标 | 北方稀土 | 中国稀土 | 盛和资源 |

|---|---|---|---|

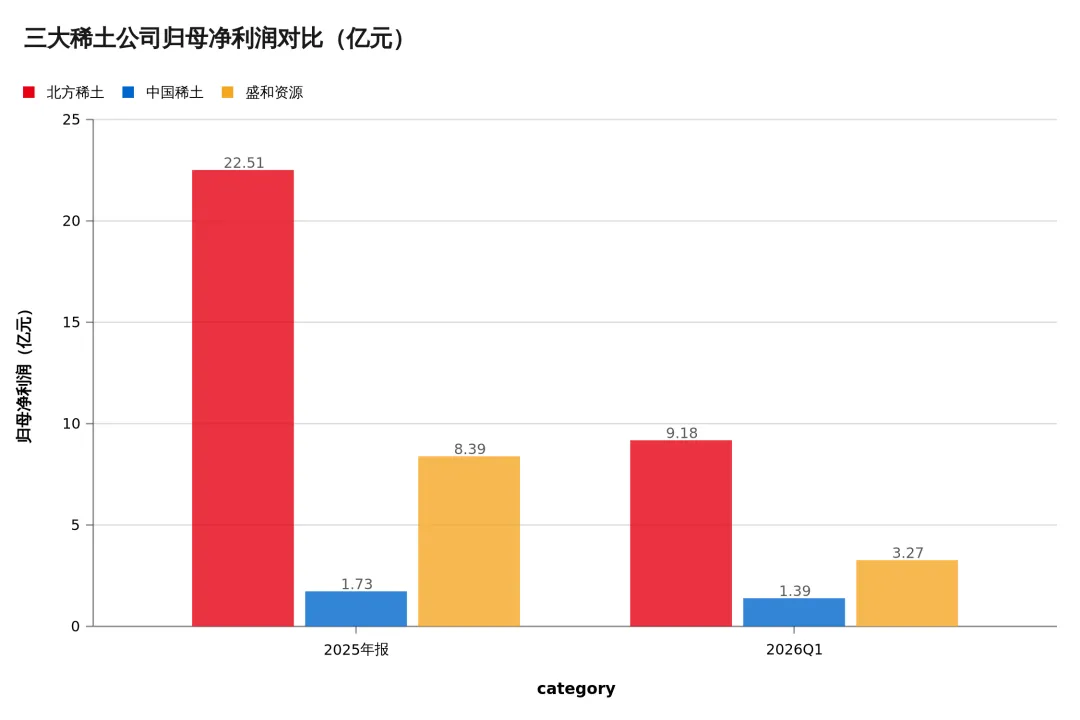

| 2025年报净利润 | 22.51亿 | 1.73亿 | 8.39亿 |

| 2025年净利润增速 | +124.17% | +160.15% | +304.94% |

| 2026Q1净利润 | 9.18亿 | 1.39亿 | 3.27亿 |

| 2026Q1净利润增速 | +113.12% | +90.80% | +94.46% |

利润增速亮眼,三家公司均实现高速增长。盛和资源2025年报增速最高(+304.94%),但基数较小。北方稀土利润体量遥遥领先,Q1净利润已接近中国稀土全年水平。值得注意的是,中国稀土Q1净利润1.39亿已接近2025全年1.73亿的80%,盈利加速趋势明显。

2.3 盈利能力对比

| 指标(2026Q1) | 北方稀土 | 中国稀土 | 盛和资源 |

|---|---|---|---|

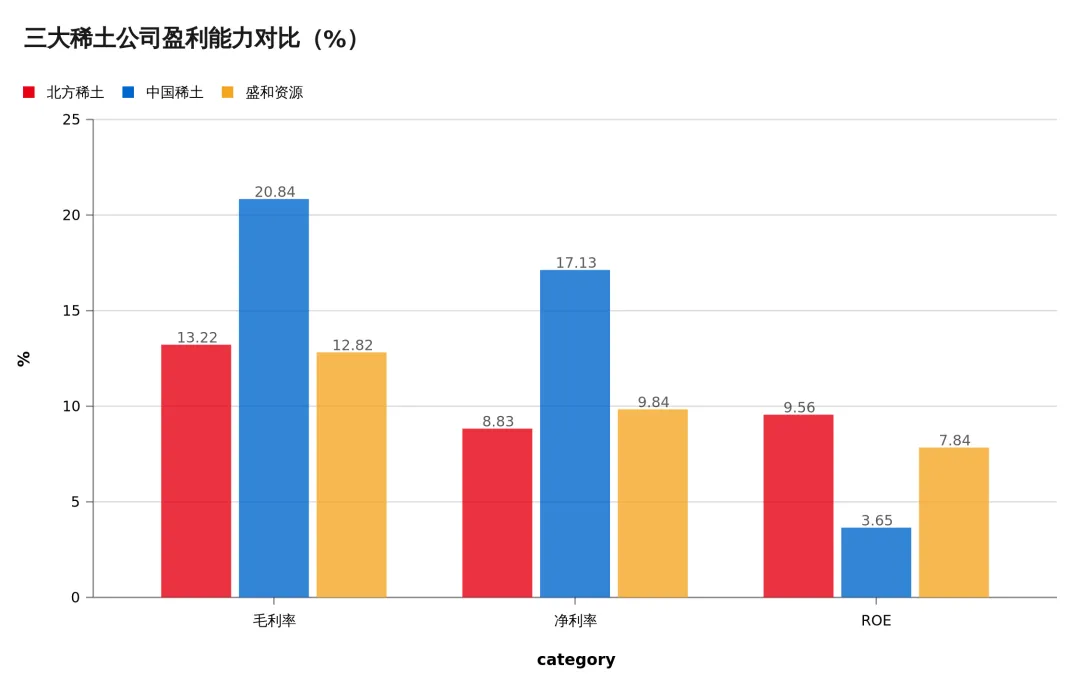

| 毛利率 | 13.22% | 20.84% | 12.82% |

| 净利率 | 8.83% | 17.13% | 9.84% |

| ROE(2025年报) | 9.56% | 3.65% | 7.84% |

| 资产负债率 | 35.89% | 13.10% | 31.88% |

中国稀土毛利率和净利率双双领跑,反映其聚焦中重稀土的纯正业务结构和高附加值产品占比。北方稀土规模最大但利润率居后,主因贸易业务(毛利率仅1.92%)摊薄整体盈利水平。盛和资源盈利能力居中。

从趋势看,三家公司盈利水平均在改善:北方稀土毛利率从12.21%→13.22%,净利率从6.72%→8.83%;中国稀土毛利率从16.65%→20.84%,净利率从5.73%→17.13%(提升最为显著)。

财务安全度:中国稀土资产负债率仅13.10%,几乎无债务压力;北方稀土和盛和资源杠杆水平适中,均处于健康区间。

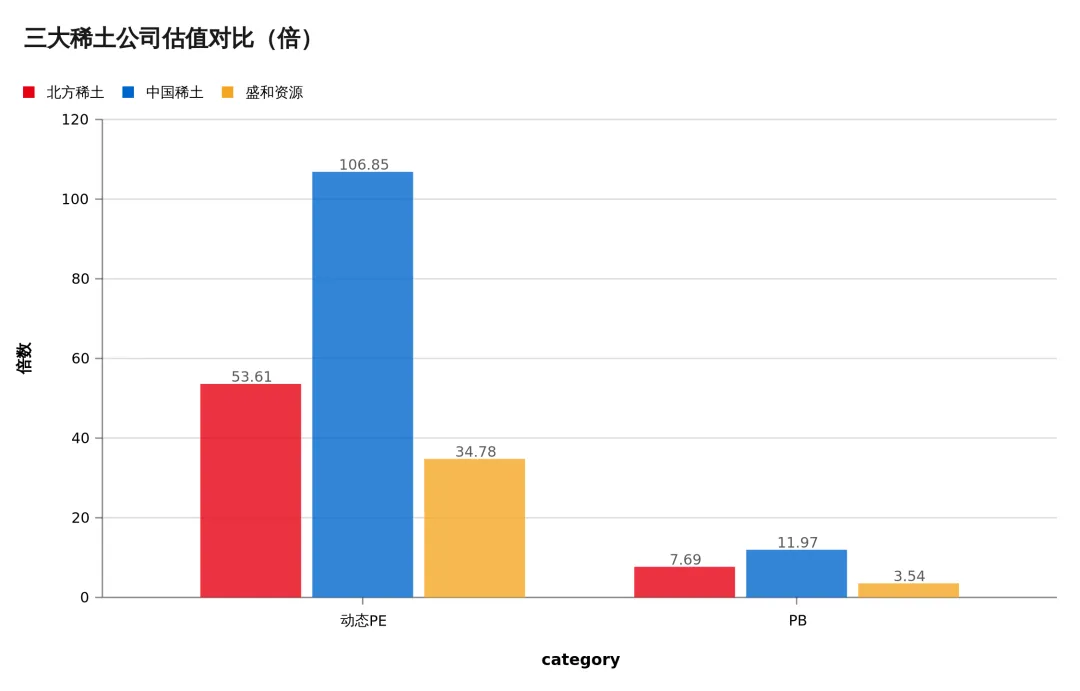

2.4 估值对比

| 估值指标(2026-05-12) | 北方稀土 | 中国稀土 | 盛和资源 |

|---|---|---|---|

| 总市值 | 1,968.04亿 | 592.16亿 | 455.38亿 |

| PE(TTM) | 71.87x | 248.27x | 45.63x |

| 动态PE | 53.61x | 106.85x | 34.78x |

| PB | 7.69x | 11.97x | 3.54x |

盛和资源估值最具吸引力:动态PE仅34.78x、PB 3.54x,均为三家中最低。中国稀土PE(TTM)高达248x,反映市场给予中重稀土龙头较高溢价,但也意味着对业绩兑现的要求极为严苛。北方稀土作为行业龙头享有合理溢价,动态PE 53.61x处于可接受范围。

机构观点:华泰证券给予北方稀土"增持"评级,目标价62.13元;东莞证券给予"买入"评级。

2.5 业务构成对比

| 业务板块 | 北方稀土 | 中国稀土 | 盛和资源 |

|---|---|---|---|

| 核心业务 | 稀土产品77%(毛利率13.82%) | 稀土氧化物74.6%(毛利率16.70%) | 稀土业务为主,含海外矿加工 |

| 第二业务 | 贸易18%(毛利率1.92%) | 金属及合金24.75%(毛利率15.19%) | 锆钛等副产品 |

| 其他 | 环保3.44%(毛利率23.44%) | — | — |

业务纯度:中国稀土最为纯粹,100%聚焦稀土产业链,且产品以中重稀土氧化物为主,附加值高。北方稀土业务多元,贸易业务虽贡献18%营收但毛利率极低(1.92%),环保业务体量小但盈利能力强(23.44%)。盛和资源依托海外矿产(格陵兰等)形成差异化优势。

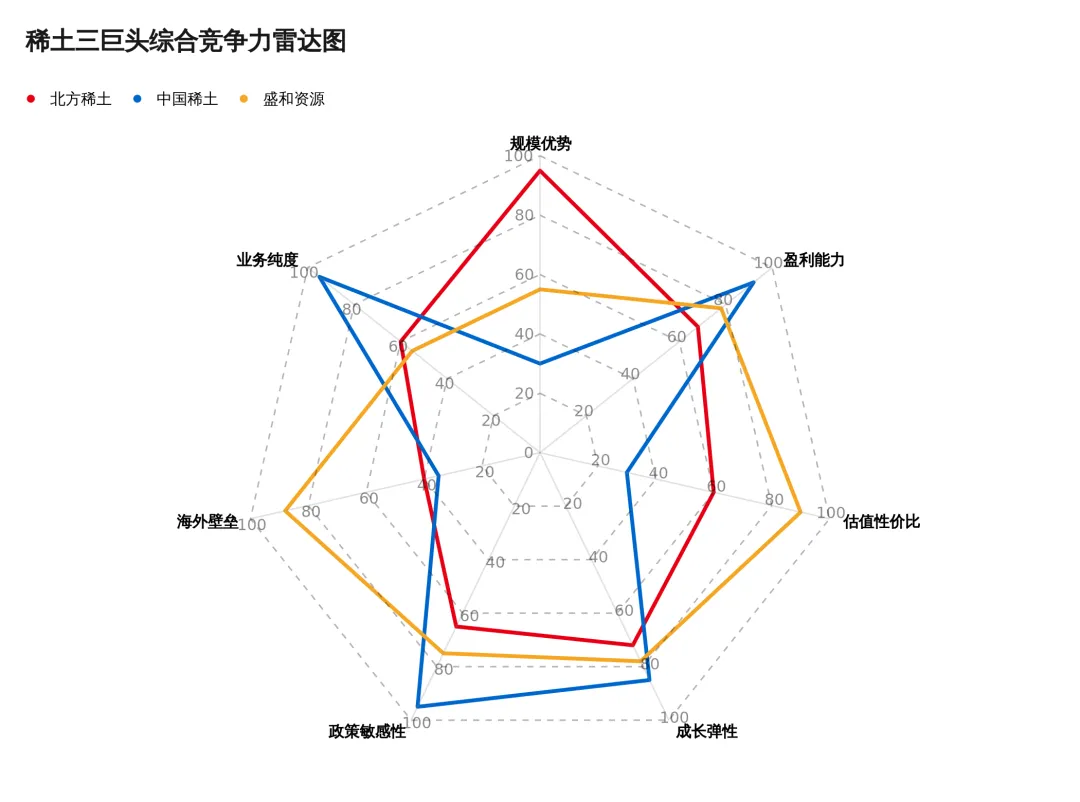

三、综合竞争力雷达图

七维雷达图解读:

北方稀土(红色):规模优势碾压,但海外布局和业务纯度是短板

中国稀土(蓝色):政策敏感性与业务纯度双冠,盈利能力突出,但规模与估值是软肋

盛和资源(橙色):估值性价比与海外壁垒遥遥领先,各项相对均衡

四、综合评估与投资逻辑

4.1 三家公司核心标签

| 维度 | 北方稀土 | 中国稀土 | 盛和资源 |

|---|---|---|---|

| 定位 | 轻稀土绝对龙头 | 中重稀土纯正标的 | 海外资源差异化选手 |

| 规模优势 | ★★★★★ | ★★☆ | ★★★☆ |

| 盈利能力 | ★★★☆ | ★★★★★ | ★★★★ |

| 估值性价比 | ★★★☆ | ★★ | ★★★★★ |

| 成长弹性 | ★★★★ | ★★★★★ | ★★★★ |

| 政策敏感性 | ★★★ | ★★★★★ | ★★★★ |

| 海外壁垒 | ★★ | ★★ | ★★★★ |

4.2 投资逻辑梳理

北方稀土(600111.SH)—— 稳健龙头,确定性最强

✅ 425亿营收体量稳居行业第一,规模效应显著

✅ 开采指标占比最大,受益于总量控制下的供不应求

⚠️ 贸易业务拖累整体利润率

? 动态PE 53.61x,龙头溢价合理

中国稀土(000831.SZ)—— 高弹性、高纯度、高溢价

✅ 最纯正的稀土标的,100%聚焦稀土产业链

✅ 中重稀土战略价值最高,政策管制下稀缺性凸显

✅ 毛利率20.84%、净利率17.13%行业领先

⚠️ PE(TTM) 248x,估值压力最大

⚠️ 营收体量小(31.82亿),抗波动能力弱

盛和资源(600392.SH)—— 高性价比、差异化竞争

✅ 动态PE 34.78x、PB 3.54x,估值洼地

✅ 海外矿产布局形成差异化壁垒(不受国内指标限制)

✅ 2025年报净利润增速+304.94%领跑

⚠️ 海外经营风险(地缘政治、矿区政策)

4.3 关键催化剂与风险

行业催化因素:

中美出口管制谈判走向(2026年底到期后的政策方向)

稀土价格持续上行(2026年已涨超30%,氧化镨钕年内有望破新高)

下游新能源汽车+风电+机器人三重需求共振

主要风险:

出口管制完全放开(小概率但影响重大)

全球经济下行抑制稀土需求

海外稀土矿产能加速释放(Lynas、MP Materials扩产)

稀土价格上涨过快引发政策调控

五、结论

稀土行业正处于"政策收紧+需求爆发"的黄金交叉期。三家上市公司各具特色:

追求稳健+确定性 → 北方稀土(龙头地位不可撼动,动态PE 53.61x)

追求弹性+纯度 → 中国稀土(中重稀土唯一纯正标的,但需承受高估值)

追求性价比+差异化 → 盛和资源(动态PE仅34.78x,海外布局形成壁垒)

从当前时点看,在稀土价格上行周期中,三家公司的盈利增长均有望延续。建议投资者根据自身风险偏好,在不同估值水位进行配置。

数据来源:同花顺iWencai、Tushare Pro、公司年报免责声明:本报告仅供研究参考,不构成投资建议。投资有风险,入市需谨慎。