一、餐饮行业概述

1.1 行业概述

本报告研究范围涵盖中式正餐、火锅、茶饮咖啡、快餐简餐、烧烤小吃、烘焙甜品等细分赛道,以及在线外卖、预制菜、智慧供应链等新兴业态。据国家统计局数据,2025 年中国餐饮收入达 57,982 亿元,占社会消费品零售总额的 11.6%,是服务业中规模最大、增长最快的板块之一。

1.2 市场规模与增长轨迹

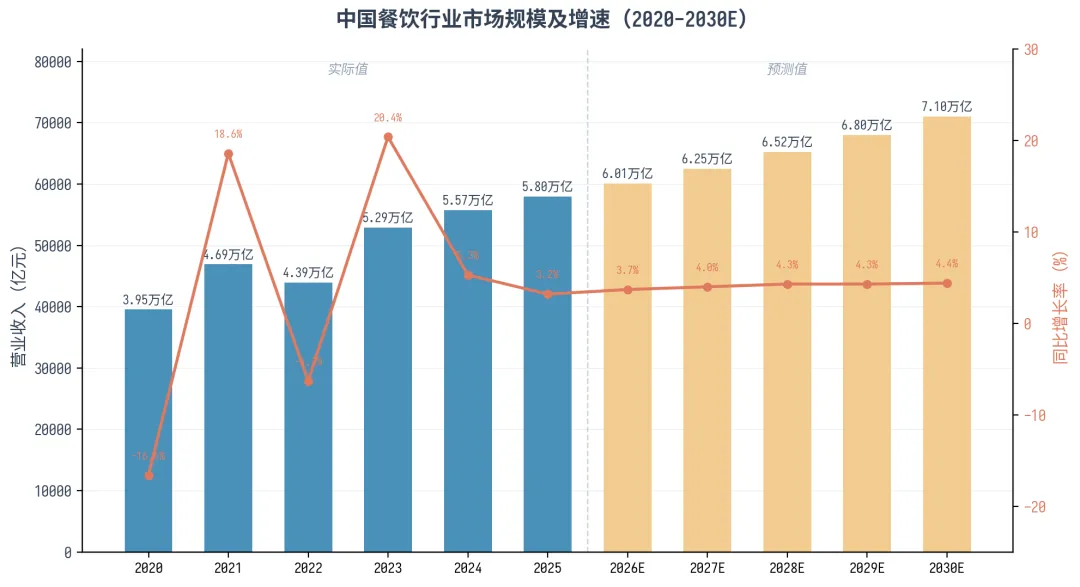

回顾 2020—2025 年,中国餐饮行业经历了从疫情冲击到强劲复苏再到稳健增长的完整周期。2023 年市场规模强劲反弹至 52,890 亿元(同比增长 20.4%),2024 年稳步增长至 55,718 亿元(+5.3%),2025 年达到 57,982 亿元(+3.2%)。增速放缓反映出行业已进入高质量发展阶段,从规模扩张转向结构优化。

展望 2027—2030 年,预计行业将保持 3.5%—4.5% 的年均复合增长率,到 2030 年市场规模有望突破 7.1 万亿元。增长驱动力主要来自三个方面:一是下沉市场的持续释放,二是数字化转型带来的效率提升,三是新兴业态(如预制菜、外卖、智慧餐厅)的快速扩张。

图 1:中国餐饮行业市场规模及增速(2020—2030E)

二、市场规模预测与细分赛道分析

2.1 整体市场规模预测

基于宏观经济环境、人口结构变化、消费升级趋势等多因素综合分析,本报告对 2027—2030 年餐饮行业市场规模进行了三种情景预测:

情景 | 2027E | 2028E | 2029E | 2030E | CAGR |

乐观 | 63,500 | 67,200 | 71,500 | 76,000 | 5.5% |

基准 | 62,500 | 65,200 | 68,000 | 71,000 | 4.1% |

保守 | 60,100 | 61,800 | 63,500 | 65,200 | 2.3% |

表 1:餐饮行业市场规模预测(单位:亿元)

2.2 细分赛道分析

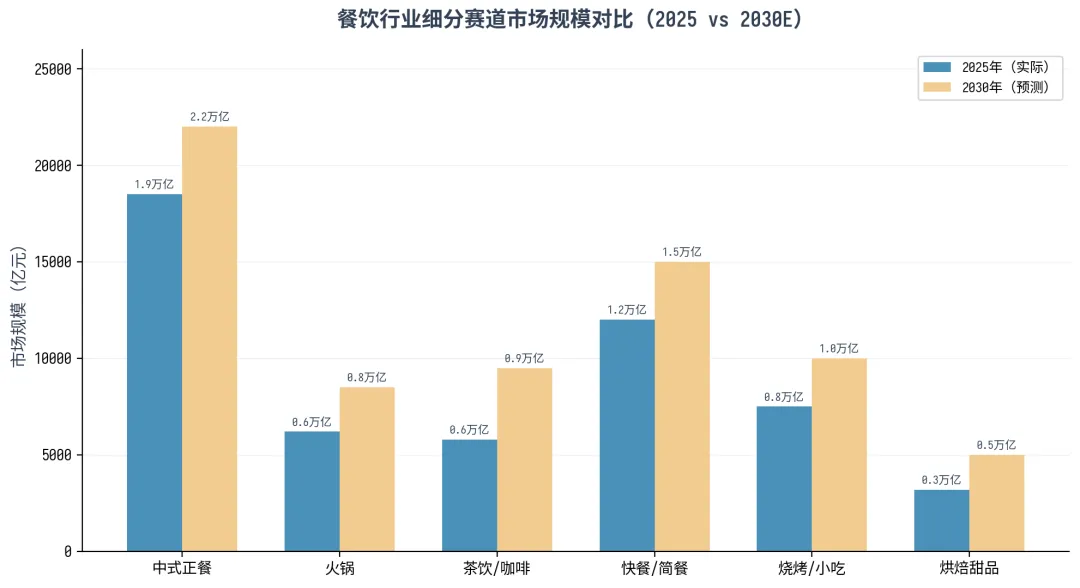

餐饮行业各细分赛道呈现显著的结构性分化。中式正餐仍然是最大的子行业,但增速相对缓慢;茶饮咖啡和烧烤小吃是增长最快的赛道,预计 2025—2030 年复合增长率分别达 10.4% 和 5.9%。火锅赛道在经历了 2023—2024 年的供给侧改革后,预计将重新回到稳健增长轨道。

图 2:餐饮行业细分赛道市场规模对比(2025 vs 2030E)

细分赛道 | 2025E规模(亿元) | 2030E规模(亿元) | CAGR | 增长驱动力 |

中式正餐 | 18,500 | 22,000 | 3.5% | 品牌化、连锁化 |

快餐简餐 | 12,000 | 15,000 | 4.6% | 数字化、下沉市场 |

烧烤小吃 | 7,500 | 10,000 | 5.9% | 夜经济、社交属性 |

火锅 | 6,200 | 8,500 | 6.5% | 供应链优化、品类创新 |

茶饮咖啡 | 5,800 | 9,500 | 10.4% | 产品创新、加盟扩张 |

烘焙甜品 | 3,200 | 5,000 | 9.3% | 健康化、场景化 |

表 2:餐饮细分赛道规模预测与增长驱动力

三、竞争格局与连锁化趋势

3.1 头部企业竞争态势

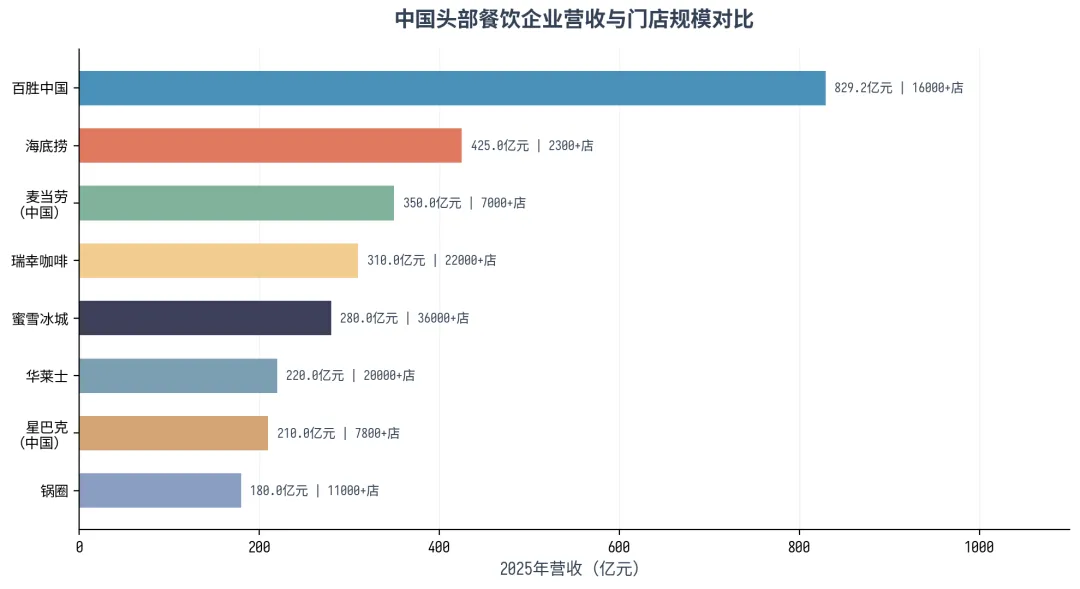

当前中国餐饮行业的竞争格局呈现“头部集中、尾部分散”的特征。百胜中国以 829 亿元的年营收稳居行业第一,其下肯德基、必胜客等品牌组合已超过 16,000 家门店。海底捞则以卓越的服务体验和供应链能力占据火锅赛道的绝对领导地位。值得关注的是,蜜雪冰城以 36,000+ 门店成为中国餐饮门店数最多的品牌,瑞幸咖啡以 22,000+ 门店引领咖啡赛道。

图 3:中国头部餐饮企业营收与门店规模对比

3.2 连锁化率持续提升

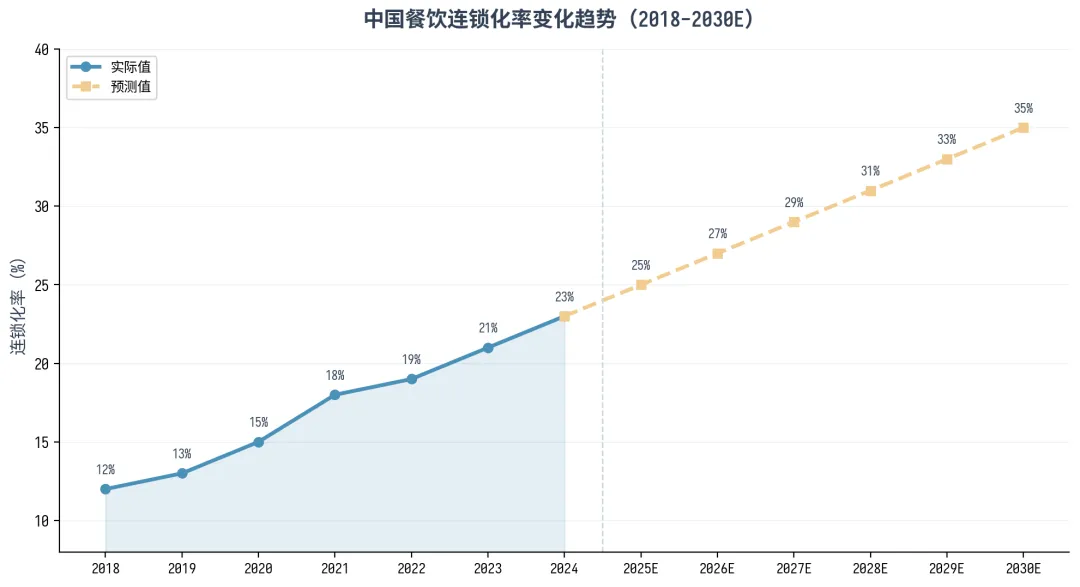

中国餐饮连锁化率从 2018 年的 12% 稳步提升至 2024 年的 23%,预计 2030 年将达到 35%。这一趋势的核心驱动力包括:标准化运营体系的成熟、供应链基础设施的完善、以及资本市场对连锁品牌的偏好。与美国 60% 以上的连锁化率相比,中国仍有巨大的提升空间。

未来 5 年,连锁化的主要方向将从“规模扩张”转向“质量提升”。头部品牌将更加注重单店盈利能力、品牌影响力和供应链效率,而非单纯追求门店数量。百胜中国计划到 2028 年实现 25,000 家门店,蜜雪冰城已在海外市场开始布局,这些都标志着中国餐饮连锁品牌正在进入全球化阶段。

图 4:中国餐饮连锁化率变化趋势(2018—2030E)

四、技术变革与数字化转型

4.1 AI 与智能化浪潮

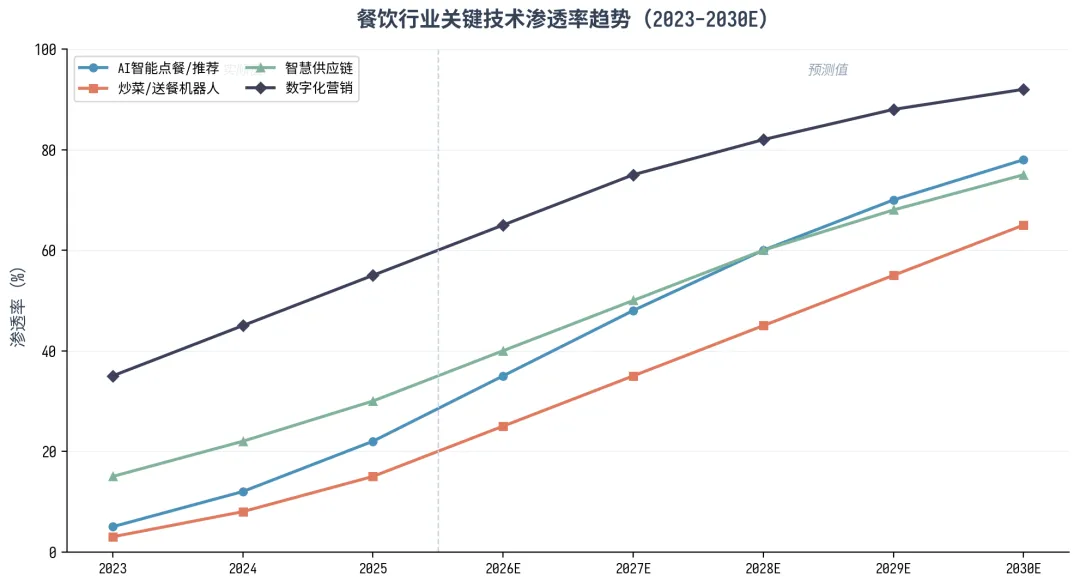

人工智能正在深刻重塑餐饮行业的每一个环节。从前端的智能点餐、个性化推荐,到后端的智慧供应链、需求预测,AI 技术的渗透率正在快速提升。据估算,2025 年 AI 智能点餐的渗透率已达 22%,预计 2030 年将提升至 78%。

具体而言,AI 在餐饮行业的应用场景包括:智能菜单推荐(基于用户画像和季节因素)、动态定价(根据供需关系实时调整价格)、智能备货(减少食材浪费 15%—20%)、自动化客服(AI 客服机器人处理 80% 常规咨询)、以及智能营销(精准定向和内容生成)。

4.2 机器人与自动化

炒菜机器人市场在 2025 年已达 38 亿元,预计 2030 年将突破 150 亿元。送餐机器人已在多个城市的酒店、医院等场景实现规模化应用。未来 5 年,随着人工成本的持续上升和技术的成熟,炒菜机器人的渗透率预计将从当前的 15% 提升至 65%。

无人餐厅作为一种新兴业态,已在北京、上海、深圳等一线城市进行试点。虽然目前主要集中在快餐和简餐领域,但随着技术的进步和消费者接受度的提高,预计到 2029 年将开始向中端餐饮场景延伸。

4.3 数字化转型全景图

餐饮数字化已从“选做项”变为“必做项”。从数字化营销的 55% 渗透率到智慧供应链的 30% 渗透率,再到 AI 智能点餐的 22% 渗透率,数字化正在重塑餐饮行业的运营逻辑。预计到 2030 年,数字化营销渗透率将达到 92%,智慧供应链将达到 75%,几乎实现全行业覆盖。

图 5:餐饮行业关键技术渗透率趋势(2023—2030E)

五、在线外卖与预制菜发展

5.1 在线外卖市场

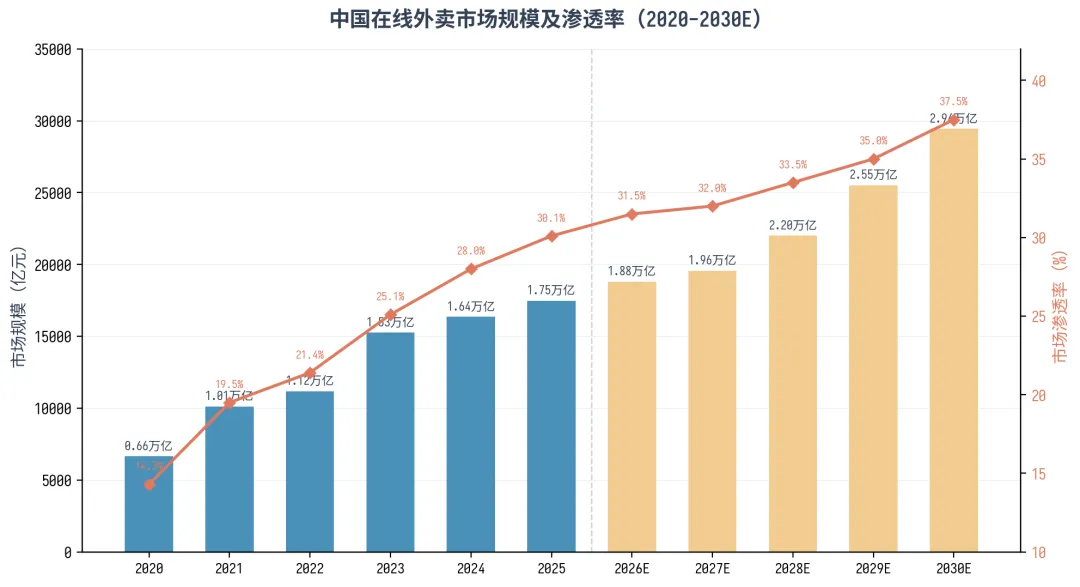

中国在线外卖市场已进入成熟稳定期。2024 年市场规模达 16,357 亿元,用户规模突破 5.53 亿人,市场渗透率达 28%。美团和饿了么仍然是双寡头垄断格局,但微信小程序、押注小程序等新入局者正在切分尾部市场。

未来 5 年,外卖市场的增长将主要来自三个方面:下沉市场的深度覆盖(三四线城市外卖渗透率仍低于 15%)、即时零售的快速发展(美团闪购、饿了么优选等)、以及跨境外卖的突破(随着国际化进程加速)。预计 2030 年外卖市场规模将达到 29,440 亿元,渗透率提升至 37.5%。

图 6:中国在线外卖市场规模及渗透率(2020—2030E)

5.2 预制菜行业

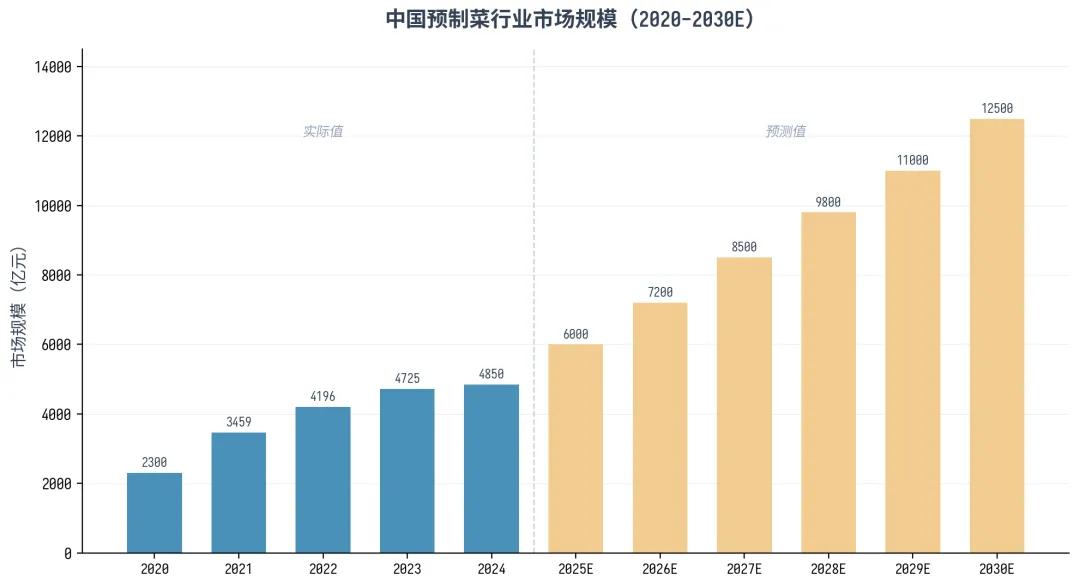

预制菜行业正在经历从“爆发增长”到“规范发展”的转型。2024 年市场规模达 4,850 亿元,其中 B 端(餐饮企业)占比 60%–70%。国家市场监督管理总局等部门已出台预制菜国家标准和行业规范,行业正在向标准化、品质化方向发展。

未来 5 年,预制菜行业的发展将呈现三大趋势:一是 B 端市场的深度渗透,越来越多的连锁餐饮品牌将预制菜纳入标准化运营体系;二是 C 端市场的品质升级,消费者对预制菜的接受度持续提高;三是出海市场的开拓,中餐预制菜在海外市场的需求正在快速增长。预计 2030 年市场规模将达到 12,500 亿元。

图 7:中国预制菜行业市场规模(2020—2030E)

六、消费者趋势与需求变化

6.1 人口结构与消费主力变迁

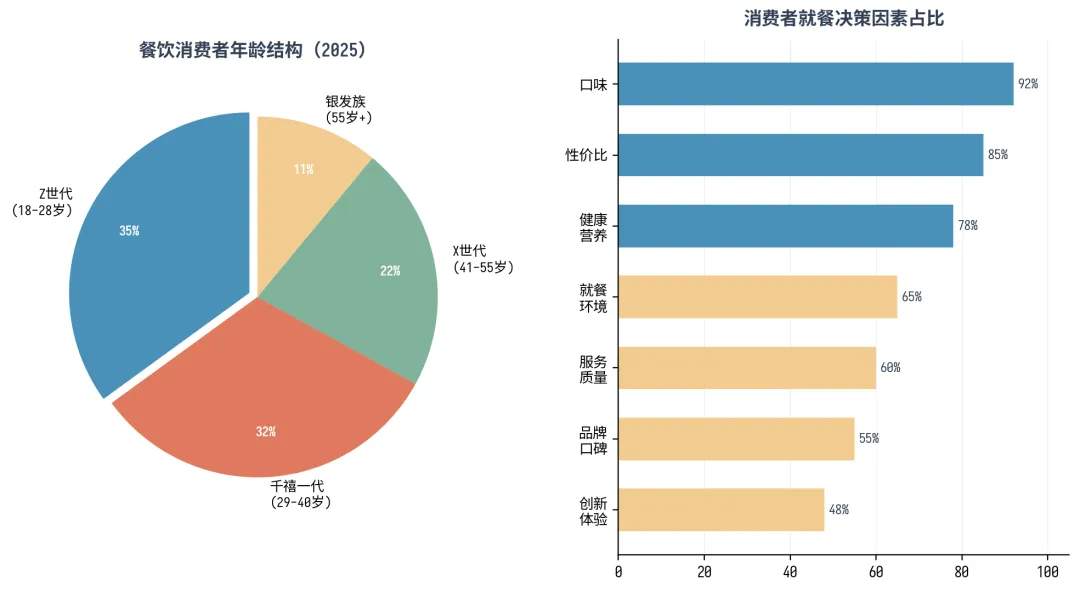

Z 世代(18—28 岁)已成为餐饮消费的绝对主力,占比达 35%。与千禧一代相比,Z 世代更加注重即时满足、快乐体验和社交功能。他们是“第一代数字原住民”,对在线点餐、外卖平台、社交媒体的使用率远超其他年龄段。同时,银发族(55 岁以上)的餐饮消费也在快速增长,老年社区食堂、康养餐等新赛道正在兴起。

6.2 消费分层与差异化需求

2026 年以后,餐饮消费分层趋势将持续加剧。一方面,极致性价比需求强劲,华莱士、蜜雪冰城等品牌的成功证明了下沉市场对价格的敏感度;另一方面,健康价值和体验消费的需求同样强劲,消费者愿意为优质食材、精致环境和差异化体验支付溢价。

这种“两极分化”趋势意味着中间地带的品牌将面临更大的竞争压力。成功的品牌需要在“性价比”和“情价比”之间找到明确的定位,而不是试图讨好所有消费者。

图 8:餐饮消费者年龄结构与决策因素

6.3 健康饮食与可持续发展

健康饮食已从小众趋势演变为主流需求。据调查,78% 的消费者在就餐决策中将“健康营养”列为重要考量因素。具体表现包括:低糖低脂低盐菜品的需求增长、植物基餐饮的兴起、食材可追溯成为标配、以及“净零排放”的绿色餐厅概念受到追捧。

可持续发展也正在成为餐饮企业的重要考量。从食材采购的本地化、包装的可降解化、到能源管理的智能化,ESG 理念正在深入餐饮行业的运营全流程。预计到 2030 年,超过 50% 的头部餐饮企业将发布 ESG 报告,绿色餐饮将成为行业标准。

七、政策环境与监管趋势

7.1 促消费政策

国家层面持续出台促消费政策,为餐饮行业提供了良好的发展环境。2024—2025 年,多地政府推出了餐饮消费券、夜经济激励、文旅融合等政策,有效拉动了餐饮消费。上海、北京、成都等城市围绕餐饮产业高质量发展出台了一系列政策措施,涵盖品牌建设、数字化转型、食品安全等多个方面。

7.2 食品安全与行业规范

食品安全监管持续加强,对餐饮企业的合规要求不断提高。预制菜国家标准的出台、外卖平台“明炖明亮”工程的推进、以及食品安全追溯体系的完善,都在提升行业门槛。对中小餐饮企业而言,这既是挑战也是机遇——合规化将加速行业洗牌,为优质品牌释放更多市场空间。

7.3 数据安全与隐私保护

随着餐饮数字化的深入,数据安全和隐私保护成为新的监管重点。《个人信息保护法》和《数据安全法》对餐饮企业的用户数据采集、存储和使用提出了明确要求。未来,餐饮企业需要在数据合规方面投入更多资源,建立完善的数据治理体系。

八、机遇与战略建议

8.1 重点细分赛道

基于对行业趋势的深度分析,本报告识别出以下细分赛道:

细分赛道 | 推荐逻辑 | 预期回报 | 风险等级 |

茶饮咖啡连锁 | 高增长、高消费频次、强加盟模式 | 高 | 中 |

餐饮 SaaS/数字化服务 | 必需品、高复购率、SaaS 模式 | 中高 | 低 |

预制菜 B 端供应商 | 规模化、标准化、需求确定 | 中 | 低 |

智能厨房设备 | 人工成本上升、技术成熟度提高 | 中高 | 中 |

健康餐饮品牌 | 消费升级、政策支持、差异化竞争 | 中 | 中 |

下沉市场餐饮品牌 | 市场空间大、租金低、竞争少 | 中高 | 中 |

表 3:餐饮行业重点细分赛道分析

8.2 战略建议

对餐饮企业

1.加速数字化转型:将数字化从“营销工具”升级为“核心战略”,重点关注智慧供应链、AI 运营决策和全渠道会员体系。

2.明确品牌定位:在消费分层加剧的背景下,选择“性价比”或“情价比”赛道,避免夺失定位。

3.拥抱下沉市场:三四线城市是未来 5 年最大的增量市场,但需要在产品和定价上做出本地化调整。

4.重视 ESG 建设:将可持续发展纳入企业战略,包括绿色采购、食材可追溯、包装可降解等。

对从业者

1.关注数字化基础设施:餐饮 SaaS、智能设备、供应链技术等赛道具有确定性和可扩展性。

2.布局消费升级赛道:茶饮咖啡、健康餐饮、高端烘焙等赛道的增长确定性较高。

3.警惕过热赛道:部分赛道(如火锅、外卖)已进入红海,回报可能不及预期。

九、风险与挑战

9.1 宏观经济风险

全球经济不确定性、国内消费信心波动、房地产市场调整等宏观因素可能影响餐饮消费。特别是在经济下行期,餐饮作为可选消费容易被削减。据调查,2024 年餐饮消费支出减少的消费者占比已从 2023 年的 50% 降至 31.3%,说明消费者对餐饮支出更加谨慎。

9.2 人力成本与招工难

餐饮行业的人力成本持续上升,招工难问题日益突出。一线城市餐饮从业人员平均薪资已超过 5,000 元/月,且流失率高达 30%—40%。这既推动了自动化设备的采用,也对企业的用工模式和经营效率提出了更高要求。

9.3 同质化竞争与创新压力

餐饮行业的门槛相对较低,导致同质化竞争严重。新品牌的创新窗口期越来越短,从此前的 12—18 个月缩短到 6—9 个月。如何在保持创新的同时建立护城河,是每个餐饮品牌都需要面对的核心挑战。

十、结论与展望

中国餐饮行业正在经历从“规模扩张”到“质量增长”的深层变革。未来 5 年,行业将呈现以下核心趋势:

•市场规模稳健增长:预计 2030 年突破 7 万亿元,CAGR 保持 3.5%—4.5%。

•连锁化率加速:从 23% 提升至 35%,头部品牌集中度进一步提高。

•AI 深度赋能:从点餐到供应链,AI 技术渗透率将达 60%—78%。

•消费分层加剧:“性价比”与“情价比”双轨并行,中间地带品牌压力增大。

•新兴业态快速扩张:预制菜、外卖、智慧餐厅等新业态将成为重要增长极。

对于餐饮企业而言,未来 5 年是“能力建设”的关键窗口期。能够在数字化转型、品牌建设、供应链优化和组织能力上建立竞争优势的企业,将在行业集中度提升的过程中成为最终的赢家。

对于从业者而言,餐饮行业的参与逻辑正在从“投品牌”转向“投基础设施”。餐饮 SaaS、智能设备、供应链技术等赛道的确定性和可扩展性,使其成为未来 5 年最值得关注的方向。

──────────────────────────────

免责声明

本报告基于公开信息和行业研究数据编写,仅供参考,不构成任何建议。报告中的数据和预测可能存在误差,读者应独立判断并自行承担相关风险。