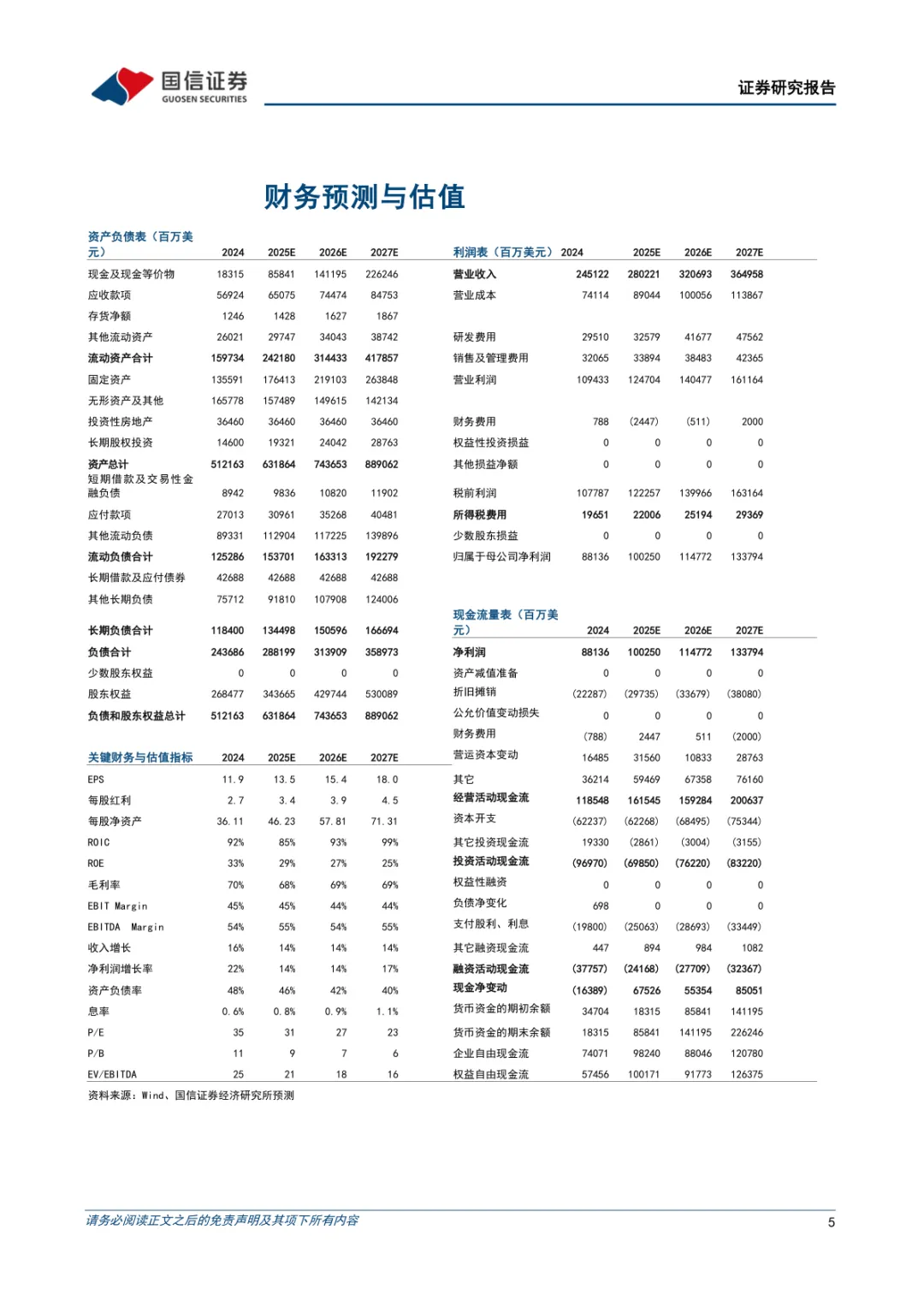

报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了微软FY25Q2财报核心动向,为出海企业提供了从科技巨头资本开支策略、AI商业化进展到云服务增长拐点的全景透视。文件指出,随着Azure AI业务年化收入突破130亿美元,全球企业级SaaS与云计算市场竞争进入新阶段,AI基础设施投资正从“跑马圈地”转向ROI驱动的精细化投入,这对依赖海外云服务的DTC品牌、SaaS出海厂商及跨境技术服务商具有重要风向标意义。

• AI商业化爆发,Azure增长仍降速:尽管AI为Azure贡献了16个点的增长(上季度12个点),推动智能云收入达255.4亿美元(同比+19%),但Azure整体增速环比下降2个百分点至31%。下季度指引为+31%-32%cc,低于此前市场对H1加速的预期,反映出算力瓶颈与间接销售执行问题拖累非AI业务。

• 生产力套件增长超预期,Copilot生态显现粘性:Office 2024提价与M365 Copilot渗透推动生产力业务收入达294.4亿美元(同比+14%)。数据显示,采购Copilot的企业席位在18个月内扩张超10倍,日活用户环比翻倍,验证AI办公代理(Agent)在企业端的真实需求与高留存。

• 资本开支激增但转向短期ROI导向:本季度资本支出达226亿美元(同比+97%),2025自然年预计超800亿美元。但微软明确表示策略从长期资产转向与收入增长强相关的短期投资,并拒绝参与“星门计划”(Project Stargate)等超大规模基建,主因是AI折旧摊销已开始压缩利润率(云业务经营利润率同比下降6pct至42%)。

• 商业预订与履约义务双高企,需求基本面强劲:本季度商业预订量同比飙升67%(上季23%),商业剩余履约义务达2980亿美元(同比+34%),表明企业客户对微软云与AI服务的长期付费意愿依然旺盛,为后续收入锁定提供强支撑。

• LinkedIn AI功能渗透加速,B2B私域价值凸显:LinkedIn Premium年收入首破20亿美元,订阅用户近半使用AI功能优化简历,显示B2B社交平台正成为AI驱动的精准获客与雇主品牌建设高地,对出海企业人才招聘与品牌营销具参考价值。

适用人群:SaaS出海创业者、DTC品牌技术负责人、跨境云服务代理商、关注美股科技股的投资经理、企业级AI产品产品经理。

应用场景:适用于评估海外云服务成本趋势与稳定性、制定AI功能产品定价策略、规划企业级SaaS的海外市场进入路径、优化AWS/Azure资源采购方案,或研判全球科技巨头在AI周期第二阶段的资本配置逻辑时作为核心决策依据。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路