? 分众传媒 2025年报分析

127.6亿 营收 +4.0% | 29.5亿 净利润 -42.8% | 18.3% ROE -11.5点 | 5.6% 股息率 166%分红 |

分众传媒2025财报深度扒:减值25亿却越看越稳?

净利润腰斩42%,ROE暴跌11个点——我为什么说分众传媒反而更值钱了?

? 前言

财报季又来拆盲盒!分众2025年财报一出手,直接给股民整懵,归母净利暴跌42.8%,计提25亿减值看着吓人,差点以为要踩雷。

别急,咱今天不玩虚的,扒透这份财报,看看这25亿减值到底是"真翻车"还是"纸老虎",顺便验证下我半年前的预判准不准。

? 一、主营业务

? 2025年全年业绩

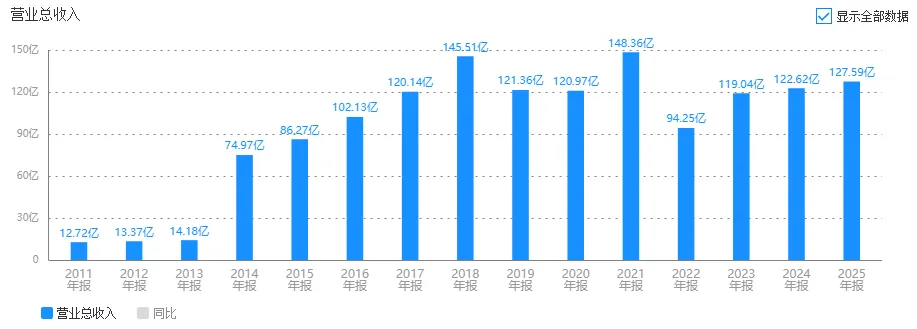

公司25年实现营收 127.6亿元(同比+4.0%),归母净利润 29.5亿元(同比-42.8%),扣非净利润 27.2亿元(同比-41.7%)。

26Q1实现营收29.2亿元(同比+2.0%),归母净利润17.9亿元(同比+57.6%),扣非净利润10.7亿元(同比+7.9%)。

? 分众传媒历年营业总收入趋势

? 下降板块:

公司的广告类型中日用消费品、房产家居、通讯同比下降较多,这和大环境感知差不多,消费低迷和房产行业不景气。

? 增长板块:

而互联网、娱乐及休闲则同比增长,互联网得益于头部互联网类客户的即时零售营销需求增加,2025年的外卖大战,人手一杯免费奶茶和咖啡。

2026年 AI 应用、平台网络服务类客户的投放,互联网类广告投放能够继续保持高增长。

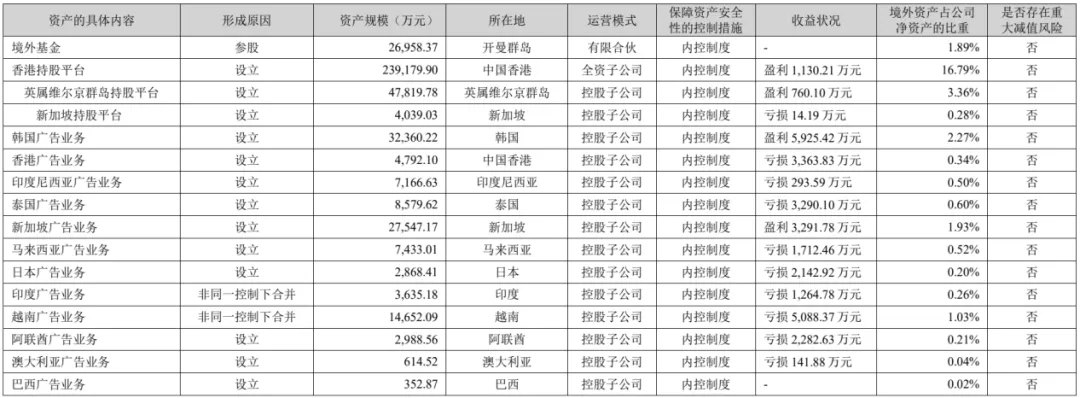

? 分众传媒海外业务布局

? 海外业务展望

海外业务短期仍以市场培育和点位扩张为主,长期目标是成为全球化的户外广告媒体公司,服务更多中国品牌出海及当地品牌成长,这应该是以后的第二增长曲线。

? 二、净资产收益率ROE

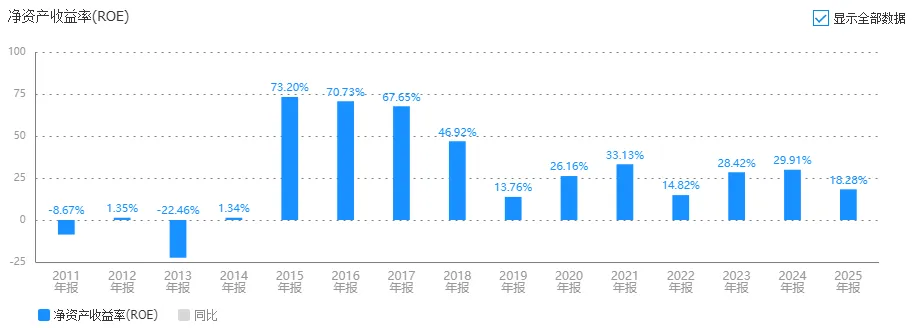

分众传媒2025年ROE为 18.3%,与2024年 29.8% 相比,下降明显。

? 分众传媒历年净资产收益率(ROE)

2024年 29.8% | → | 2025年 18.3% | ↓ 11.5点 |

根据杜邦分析:ROE = 净利润率 × 资产周转率 × 权益乘数

从这三个方面入手,看看分众传媒在盈利能力、运营效率、战略聚焦,出现什么问题?

? 1. 净利润率:盈利能力"爆雷",主业稳、投资拖垮

毛利率提升:

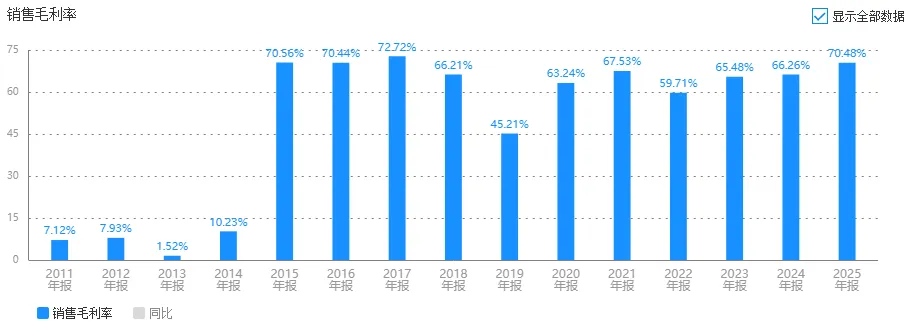

公司毛利率 70.48%,提高了4个点,营业成本下降7.67%,主要是媒体资源成本,租电梯广告位和楼宇广告位的租金在下降,这是好现象,说明核心竞争力没有动摇。

? 分众传媒历年销售毛利率趋势

净利率承压:

公司2025年净利率22.89%,看上去很吓人,主要是联营公司数禾科技第四季度亏损及公司计提其长期股权投资减值损失合计减少当期净利润约 25.28亿元。

? 剔除减值后的真实盈利能力

假设把这个加回去:25.28 + 27.19 = 52.47亿

相比2024年46.68亿 → 同比+12%

和营收增幅4%基本一致,这才能真实反映盈利能力

经营现金流稳健:

再看看经营活动现金流量 72亿,同比8.54%,确实赚钱能力非常正常。

? 财报黑天鹅感叹

我算是遇到两个财报黑天鹅了,一个五粮液把部分收入收回,造成营收下降,一个是分众计提25亿,把净利润搞下去近一半,其实赚钱能力还是正常的。

提质增效:

统计媒体数量和单个媒体净利润回报,会发现虽然2025年媒体数量在下降,但是单个媒体净利润回报是上升的,分众这几年一直在做"提质增效",主动关停低效点位,还是有效果的。

主要是海报媒体换成电视媒体,属于载体切换,说明电视媒体能带来更好的收益,值得转化。

⚙️ 2. 资产周转率:运营效率提升,增收增效

公司2025年资产周转率 0.59,略有提升,说明公司的运营效率在加强。

?️ 3. 财务策略"保守",无放大、无缓冲

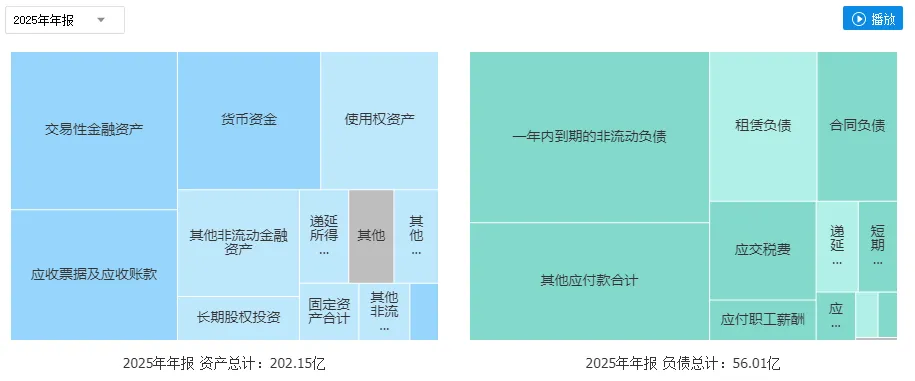

公司资产负债率为 27.7%,略微上升3.7个点。

货币资金 32亿、金融资产 45亿,公司的现金确实充裕,这也是敢1年3次分红的底气。

?️ 2025年资产负债结构

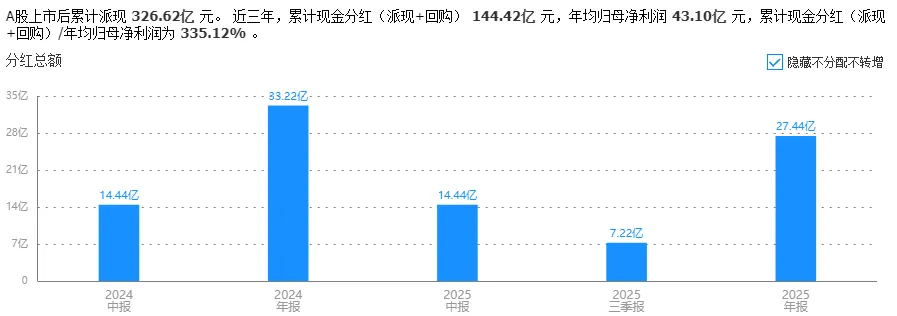

? 分红方案

公司发布2025年度利润分配预案,预计派现金额为 27.44亿元。再加上2025分红14.44亿、7.22亿,共分红 49亿。

股息率 5.6% | 分红比例 166.66%

? 分众传媒历年分红情况

✨ 三、总结

? ROE 变动原因分析

❌ 净利润率下降 — 受数禾科技长投减值拖累,是ROE下降的唯一核心原因

✅ 资产周转率提升 — 运营效率优化,对ROE形成正向支撑

⚪ 财务杠杆保守 — 未对收益形成放大作用

? 四、后期观察重点

• 中国广告市场需求不确定

• 媒体行业市场竞争格局进一步变化

• 海外扩张进度不明显

? 五、操作

席勒(Robert Shiller)的 CAPE(Cyclically Adjusted P/E)方法,核心思想是用多年的"正常化平均利润"来平滑周期波动,剔除一次性、非经常性的干扰项。

所以计算分众传媒2025年扣非净利润需要把25.28亿元计提加回,约为 52.47亿。

? 预测验证

和我在半年报预计的52.28亿,基本一致,总算对了一次!骄傲一把!

分众传媒营业稳定,只要行业周期波动不明显的情况下,确实比较容易估算未来净利润。

采取席勒市盈率分析方法,计算10年平均扣非净利润。

? 分众传媒近10年扣非净利润(亿元)

分众传媒10年平均扣非净利润 40.54亿,在无风险收益率处于3%-4%时,按照当年合理估值的七折买入,合理估值上限的150%卖出。

? 核心估值结论

1115亿 合理估值 | 780亿 买入区间(±10%) | 1671亿 卖出区间(±10%) |

? 操作建议

当前市值:870亿

判断:估值较低,继续持有

若跌至 858亿,考虑增持

⚠️ 风险提示 以上所有数据均来源于公司财报和公开信息。 仅代表个人观点,投资有风险,入市需谨慎!

• end •