本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

诺诚健华医药有限公司(股票代码:688428.SH/09969.HK)是一家以卓越自主研发能力为核心驱动力的创新生物医药企业,成立于2015年11月,总部位于北京市昌平区中关村生命科学园,于2022年9月在上海证券交易所科创板及香港联交所双重上市。公司专注于肿瘤和自身免疫性疾病等存在巨大未满足临床需求的领域,致力于在全球市场内开发具有突破性潜力的同类最佳或同类首创药物。公司主要产品包括奥布替尼(宜诺凯,BTK抑制剂)、坦昔妥单抗(CD19单抗)、佐来曲替尼(ICP-723,NTRK抑制剂)等,产品管线涵盖血液肿瘤、自身免疫性疾病及实体瘤三大领域。公司已在广州建成符合中国、美国、欧盟及日本GMP标准的生产基地,年生产能力预计可达10亿片量级,并组建了超过400人的商业化团队,已覆盖全国数百家医院。

二、公司目前所处的发展阶段:

诺诚健华目前正处于从"研发驱动型生物技术公司"向"商业化盈利型综合性生物医药企业"转型的关键阶段。2025年公司首次实现年度盈利,归母净利润达6.42亿元,标志着公司正式迈入商业化收获期。公司商业化产品矩阵已从2024年的单一产品(奥布替尼)扩展至2025年的三个商业化产品(奥布替尼、坦昔妥单抗、佐来曲替尼),并预计2028年将实现至少6款商业化产品。公司当前处于"产品放量+管线兑现"的双轮驱动阶段,一方面核心产品奥布替尼持续高增长,另一方面多个在研管线进入后期临床及申报上市阶段,同时通过对外授权合作(BD)实现技术价值变现。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)先进且高效的自主研发平台:公司拥有覆盖从早期药物发现到后期临床开发的完整自主研发平台,包括药物晶型研究平台、难溶性药物增溶制剂技术研发及产业化平台、基于生物标志物的转化医学研究平台,以及自主开发的抗体偶联药物(ADC)平台。这些平台确保公司能够高效筛选优化候选药物、建立专利保护、提升生物利用度,并加速临床试验推进。

(2)核心产品奥布替尼的差异化优势:奥布替尼是一款潜在同类最佳的高选择性、共价不可逆口服BTK抑制剂,与其他主要已上市BTK抑制剂相比,拥有更精准的BTK激酶选择性、更佳的药代动力学/药效学特性、良好的安全性与有效性。奥布替尼是中国首个且唯一获批用于复发/难治性边缘区淋巴瘤(r/r MZL)的BTK抑制剂,并已被纳入CSCO淋巴瘤诊疗指南I级推荐。

(3)丰富的产品管线布局:公司在血液肿瘤领域拥有奥布替尼、坦昔妥单抗、mesutoclax(ICP-248,BCL-2抑制剂)三大核心疗法;在自身免疫性疾病领域,拥有奥布替尼(ITP、SLE、MS等适应症)、soficitinib(ICP-332,TYK2抑制剂)、ICP-488(TYK2变构抑制剂)等;在实体瘤领域,拥有佐来曲替尼(ICP-723,NTRK抑制剂)及多款ADC候选药物。截至2025年底,公司累计拥有发明专利137项,2025年新增发明专利申请41项,获得授权43项。

(4)强大的研发人才团队:截至2025年底,公司研发人员达532人,占总员工数的42.26%,其中博士研究生60人、硕士研究生217人,硕博合计占比52.07%。研发团队涵盖药物化学、生物学、临床研究等多个领域,核心成员来自美国默克、辉瑞、葛兰素史克、百时美施贵宝、强生等大型跨国药企。

(5)持续的研发投入:2025年研发投入为9.52亿元,同比增长16.82%,研发投入占营业收入比例为40.07%。虽然占比较2024年的80.70%有所下降(主要因营收大幅增长),但绝对金额持续增长,体现公司坚持创新驱动的战略。

3、重要财务指标分析:

1)营业总收入:

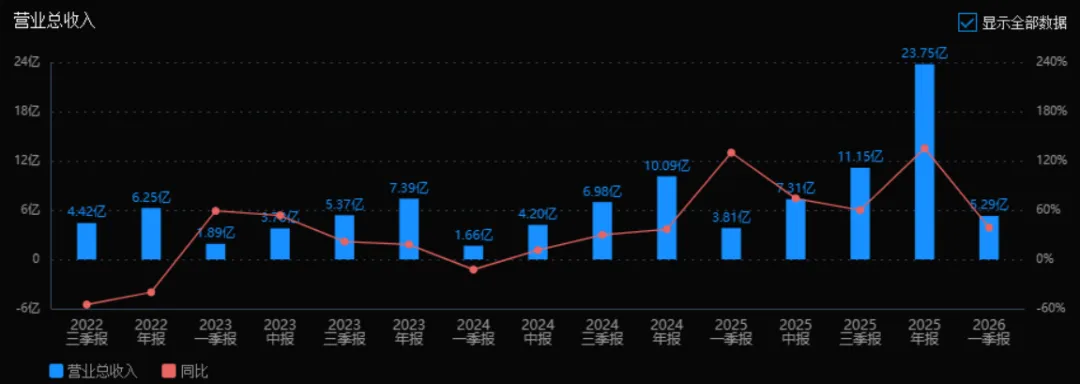

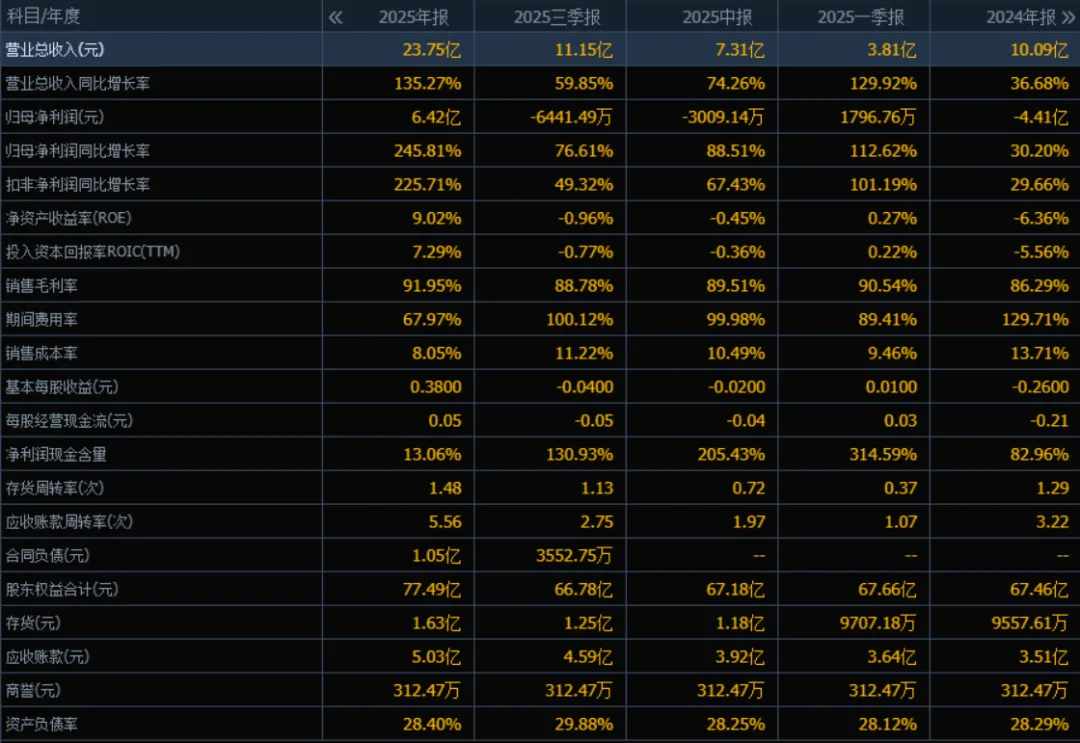

2025年营业总收入为23.75亿元,相较于2024年的10.09亿元,增长135.27%。✅ 评价:收入实现翻倍以上增长,显示出公司业务扩张或市场需求显著提升,增长势头非常强劲。

2)归母净利润:

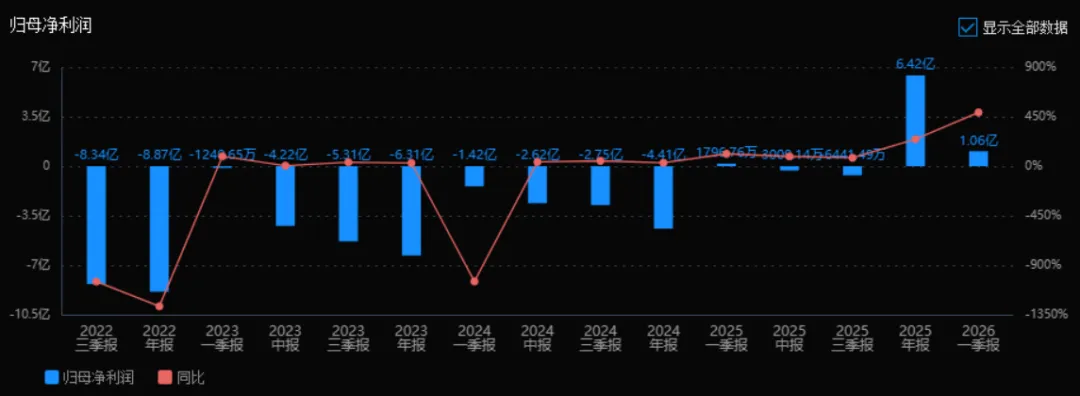

2025年归母净利润为6.42亿元,相较于2024年的-4.41亿元,增长245.81%(由亏转盈)。✅ 评价:公司不仅实现扭亏为盈,且盈利规模可观,盈利能力改善极为显著,边际改善幅度巨大。

3)净资产收益率(ROE)和投入资本回报率(ROIC):

2025年ROE为9.02%,ROIC为7.29%;2024年ROE为-6.36%,ROIC为-5.56%。✅ 评价:两个核心回报率指标均由负转正,且2025年达到较为健康的水平,说明资本使用效率和股东回报能力大幅提升。

4)销售毛利率:

2025年销售毛利率为91.95%,2024年为86.29%,提升约5.66个百分点。✅ 评价:毛利率保持在极高水平且持续提升,说明产品定价能力强、成本控制优秀或产品结构升级。

5)期间费用率:

2025年期间费用率为67.97%,2024年为129.71%,大幅下降61.74个百分点。✅ 评价:费用控制取得显著成效,规模效应显现,是利润大幅改善的关键因素之一。

6)销售成本率:

2025年销售成本率为8.05%,2024年为13.71%,下降5.66个百分点。✅ 评价:成本率进一步下降,与毛利率提升相对应,说明公司单位收入的成本支出明显减少。

7)净利润现金含量:

2025年净利润现金含量为13.06%,2024年为82.96%。⚠️ 评价:虽然利润大幅增长,但经营现金流对净利润的覆盖程度较低,需关注盈利的现金实现质量。

8)存货周转率和应收账款周转率:

存货周转率:2025年为1.48次,2024年为1.29次,小幅提升。

应收账款周转率:2025年为5.56次,2024年为3.22次,明显提升。✅ 评价:资产周转效率整体改善,尤其回款速度加快,有助于减少资金占用。

9)应收账款和存货:

应收账款:2025年为5.03亿元,2024年为3.51亿元,增长43%。

存货:2025年为1.63亿元,2024年为0.96亿元,增长70%。⚠️ 评价:两项资产随收入规模扩大而增加,但增速高于收入增长(收入增135%),绝对规模尚在可接受范围,需关注后续周转是否持续优化。

10)资产负债率:

2025年资产负债率为28.40%,2024年为28.29%,基本持平。✅ 评价:资产负债率较低且稳定,财务结构稳健,偿债风险小,具备较好的融资弹性。

总体评价:

该公司在2025年实现了显著的经营拐点:

收入翻倍增长,规模效应明显;

利润扭亏为盈,且盈利水平大幅提升;

毛利率持续高位,费用率显著下降,显示内部管理及成本控制能力增强;

资产周转效率改善,财务结构保持稳健。

主要需关注的风险点在于:

净利润现金含量偏低,盈利的现金保障程度不高;

应收账款和存货随收入扩张而增加,需防止资金被过度占用。

综合来看,该公司2025年财务表现非常积极,正处于高速增长与盈利修复的双重正向周期,但需持续关注现金流质量和营运资金管理。

4、品牌质量及客户资源:

品牌在行业中的影响力及美誉度:诺诚健华作为中国创新药领域的代表性企业之一,品牌影响力和美誉度持续提升。核心产品奥布替尼(宜诺凯)已成为中国BTK抑制剂领域的知名品牌,是中国首个且唯一获批用于r/r MZL的BTK抑制剂,被纳入CSCO淋巴瘤诊疗指南I级推荐,并获得2024及2025年CSCO指南推荐(CLL/SLL一线治疗I级推荐、MCL一线治疗II级推荐、MZL一线I级推荐)。奥布替尼已纳入30个省、直辖市和自治区的"双通道"药品管理范围。坦昔妥单抗是中国首个获批用于治疗复发/难治性弥漫性大B细胞淋巴瘤(r/r DLBCL)的CD19单抗。佐来曲替尼是国产首个获批的泛TRK抑制剂。公司在行业内以"高选择性BTK抑制剂"和"血脑屏障穿透能力"等技术特色建立了差异化品牌认知。

质量水平:公司产品质量达到国际先进水平。广州生产基地按照中国、美国、欧盟及日本等国家的GMP标准建设,已通过欧盟QP及国内相关药品监管部门的检查并投入生产。奥布替尼作为第二代BTK抑制剂,在靶点选择性、安全性方面达到国际领先水平,与第一代BTK抑制剂伊布替尼相比,脱靶效应更低,心脏毒性更小。

客户分布:公司客户主要为医疗机构(医院)及通过"双通道"政策覆盖的定点零售药店。公司已组建超过400人的商业化团队,覆盖全国数百家医院。具体客户名称因商业保密未在年报中详细披露,但主要覆盖血液科、肿瘤科、风湿免疫科等相关科室。产品通过医保目录、双通道政策等渠道触达患者。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

诺诚健华所处的行业为创新生物医药行业,具体聚焦于肿瘤(特别是血液肿瘤和实体瘤)及自身免疫性疾病治疗领域。

血液肿瘤领域:B细胞非霍奇金淋巴瘤(B-NHL)是血液肿瘤的主要类型,包括慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)、套细胞淋巴瘤(MCL)、边缘区淋巴瘤(MZL)、弥漫性大B细胞淋巴瘤(DLBCL)等亚型。BTK抑制剂是B细胞淋巴瘤治疗的核心药物,通过抑制B细胞受体信号通路发挥抗肿瘤作用。

自身免疫性疾病领域:包括系统性红斑狼疮(SLE)、类风湿关节炎(RA)、多发性硬化症(MS)、特应性皮炎(AD)、银屑病等。BTK抑制剂、JAK抑制剂、TYK2抑制剂等新一代小分子靶向药正逐步替代传统药物。

实体瘤领域:NTRK基因融合阳性肿瘤、ADC药物等是新兴治疗方向。

上下游情况:上游为医药研发外包服务机构(CRO)、原料药供应商(如上海合全药业)、临床试验机构等;下游为医疗机构、零售药店、医保支付方及患者。

2、行业的市场容量及未来增长速度:

全球BTK抑制剂市场:根据Business Research Insights数据,2026年全球BTK抑制剂市场规模预计为191.9亿美元,预计到2035年将攀升至724亿美元,2026年至2035年复合年增长率为15.9%。根据InsightAce Analytic数据,2025年全球BTK抑制剂市场规模为115.5亿美元,预计到2035年将达到416亿美元,复合年增长率为13.8%。

全球自身免疫性疾病药物市场:根据弗若斯特沙利文数据,全球自身免疫性疾病治疗市场预计将从2022年的1323亿美元增长到2025年的1473亿美元,复合年增长率为4.1%,到2030年有望达到1767亿美元。

中国BTK抑制剂市场:中国B细胞淋巴瘤患者基数庞大,随着医保覆盖扩大和患者支付能力提升,市场保持快速增长。奥布替尼2025年国内销售额达14.10亿元,同比增长40.99%。

3、公司的市场地位:

在中国BTK抑制剂市场,诺诚健华处于国内创新药企第一梯队。奥布替尼是中国获批上市的三个BTK抑制剂之一(另两个为伊布替尼和泽布替尼),且是中国首个且唯一获批用于r/r MZL的BTK抑制剂,在该细分适应症具有独家优势。奥布替尼四个获批适应症均纳入国家医保目录,年度治疗费用稳定。

在全球BTK抑制剂市场,2024年全球BTK抑制剂市场规模达124.95亿美元。根据各药企财报数据,2024年强生/艾伯维的伊布替尼市场份额51.1%,阿斯利康的阿卡替尼25.0%,百济神州的泽布替尼21.2%,礼来的匹妥布替尼2.7%。诺诚健华的奥布替尼目前主要在中国市场销售,全球市场份额相对较小,但正在通过新加坡、澳大利亚等市场的注册申请拓展全球版图。

在血液肿瘤领域,公司围绕奥布替尼、坦昔妥单抗和mesutoclax构建了领先的产品组合,坦昔妥单抗是中国首个获批用于r/r DLBCL的CD19单抗。

4、公司的竞争对手:

BTK抑制剂领域主要竞争对手包括: (1)伊布替尼(Imbruvica):由强生和艾伯维共同开发,全球首款BTK抑制剂,2013年上市,拥有7项适应症,2024年全球市场份额51.1%,但市场份额呈下滑趋势。 (2)泽布替尼(Brukinsa):由百济神州开发,2019年上市,2024年全球市场份额21.2%,是奥布替尼最主要的国内竞争对手。泽布替尼已通过头对头试验证明在CLL/SLL领域优于伊布替尼。 (3)阿卡替尼(Calquence):由阿斯利康开发,2017年上市,2024年全球市场份额25.0%。 (4)匹妥布替尼(Jaypirca):由礼来开发,2024年上市,为非共价(可逆)BTK抑制剂,2024年市场份额2.7%。

CD19单抗领域:坦昔妥单抗的主要竞争对手包括其他CD19靶向疗法及CAR-T细胞疗法。

TYK2抑制剂领域:ICP-332和ICP-488的竞争对手包括BMS的deucravacitinib(全球首个TYK2抑制剂)等。

5、公司对于竞争对手的竞争优势:

(1)奥布替尼的差异化优势:与伊布替尼相比,奥布替尼具有更高的BTK激酶选择性,脱靶效应更低,心脏毒性更小,安全性更优;与泽布替尼相比,奥布替尼在r/r MZL适应症具有独家优势,且具备良好的血脑屏障穿透能力,为拓展MS等中枢神经系统自身免疫性疾病奠定基础。

(2)适应症布局差异化:奥布替尼在自身免疫性疾病领域(ITP、SLE、MS)的布局全球领先,是全球首个在SLE II期临床中显示疗效的BTK抑制剂,在MS领域全球尚无BTK抑制剂获批,具有first-in-class潜力。

(3)商业化效率提升:2025年销售费用率为24.42%,较2024年的41.61%大幅下降,显示公司商业化团队执行效率显著提升。奥布替尼2025年销售额14.10亿元,同比增长40.99%,增速强劲。

(4)产品组合协同效应:公司拥有奥布替尼(BTK抑制剂)+坦昔妥单抗(CD19单抗)+mesutoclax(BCL-2抑制剂)的血液肿瘤产品组合,以及奥布替尼+ICP-332+ICP-488的自免产品组合,可通过联合用药策略提升疗效,形成协同竞争优势。

(5)对外授权能力:2025年与Zenas达成超20亿美元总交易金额的重磅授权合作,与Prolium达成CD20×CD3双抗合作,验证了公司创新管线的全球竞争力和BD价值变现能力。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于公司年报披露的在研管线进展、产能布局及行业发展趋势,对未来三年利润增长进行如下推测:

2026年利润增长预测: 预计2026年归母净利润约为0.25-1.5亿元。增长驱动因素:(1)坦昔妥单抗2025年5月获批、9月开出首批处方,2026年将是其在中国销售的第一个完整年度,预计将贡献显著收入增量;(2)奥布替尼ITP适应症预计2026年上半年提交NDA,若获批将进一步扩大患者人群;(3)佐来曲替尼2026年第一季度启动商业化上市,贡献新增收入;(4)ICP-332特应性皮炎适应症III期临床预计2026年中数据读出,为2027年上市做准备;(5)ICP-488银屑病III期临床预计2026年数据读出。但2026年营收可能因2025年一次性授权收入(9.04亿元)基数较高而有所回落,预计2026年营业收入约22-25亿元,同比可能略有下降或持平。利润增长主要来自坦昔妥单抗和佐来曲替尼的产品销售放量,以及奥布替尼在血液瘤领域的持续增长。预计2026年净利润增长率在-60%至+30%之间波动,主要受营收结构变化影响。

2027年利润增长预测: 预计2027年归母净利润约为1.5-3.0亿元,同比增长约100%-300%。增长驱动因素:(1)奥布替尼ITP适应症若2026年获批,2027年将实现全年销售,自免领域打开百亿级市场空间;(2)ICP-332(特应性皮炎)预计2027年申报上市,特应性皮炎中国市场规模巨大;(3)ICP-488(银屑病)预计2027年申报上市;(4)mesutoclax(ICP-248)针对r/r MCL的注册性临床数据预计2026-2027年读出,若获批将成为BCL-2抑制剂领域的重要产品;(5)奥布替尼SLE适应症III期临床推进,为2028年上市做准备;(6)ADC平台多款产品进入临床阶段,长期价值显现。2027年将是公司从"血液瘤为主"向"血液瘤+自免+实体瘤"多元化发展的关键年份,新产品上市将带来显著收入增量。预计2027年营业收入约28-32亿元,同比增长25%-30%。

2028年利润增长预测: 预计2028年归母净利润约为2.5-5.0亿元,同比增长约60%-100%。增长驱动因素:(1)公司预计2028年将实现至少6款商业化产品,包括坦昔妥单抗、ICP-723、奥布替尼自免疾病适应症、ICP-248、ICP-332、ICP-488等;(2)奥布替尼在MS领域的全球III期临床若取得积极结果,将打开全球市场;(3)ADC平台产品若进入商业化阶段,将成为新的增长引擎;(4)广州生产基地10亿片年产能将充分释放,规模效应进一步降低单位成本;(5)随着产品矩阵扩大,销售费用率有望继续下降,盈利能力持续提升。预计2028年营业收入约35-40亿元,同比增长20%-25%。

三年年均增长率(CAGR)推测: 以2025年归母净利润6.42亿元为基数,考虑到2026年可能因一次性收入减少导致利润回调,2027-2028年重新进入高增长通道,预计2026-2028年三年归母净利润年均复合增长率约为-15%至+15%之间。若剔除2025年一次性授权收入的影响,以核心药品销售利润为基数,三年年均复合增长率预计可达30%-50%。

利润增长来源分析: (1)行业自然增长:全球BTK抑制剂市场2026-2035年复合增长率约13.8%-15.9%,中国创新药市场保持15%-20%增长,为公司提供行业性增长红利,预计贡献约20%-30%的利润增长。 (2)具体项目产能扩张带来的增长:广州生产基地10亿片年产能的充分释放、新产品上市带来的销售放量、适应症拓展带来的患者人群扩大,预计贡献约70%-80%的利润增长。特别是自免领域(ITP、SLE、MS)的适应症获批,将打开数倍于血液瘤的市场空间,是未来利润增长的核心驱动力。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:72.37、109.90、26.35

注:$诺诚健华$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。