点击蓝字 · 关注我们

近期,关于“红果短剧是否即将收费”的讨论在行业内引发了不小的波澜。这一争议的背后,实际上是整个短剧行业在狂奔三年后,不得不直面的一次商业大考。

当“免费”的红利逐渐触顶,这个千亿规模的赛道正在经历从“流量狂欢”到“价值深耕”的深刻洗牌。

红果的“收费风波”:免费模式的临界点

作为字节跳动旗下的现象级产品,红果短剧仅用不到三年时间,日活跃用户便突破1亿大关,月活逼近3亿。

它凭借“免费看剧+广告分账+看剧赚金币”的IAA(广告变现)模式,成功降维打击了传统的付费小程序剧,将大量下沉市场和中老年用户揽入怀中。

然而,红果近期被曝出上线少量VIP付费电影(如《少年往事》),并伴随官方对部分自制剧保底机制的调整。

这并非简单的“变相收费”信号,而是免费模式逼近利润天花板的必然焦虑。

虽然红果的广告收入已达百亿量级,但为了维持海量用户的“爽感”与留存,其在内容采购、创作者分账(单月分账曾超5亿元)以及流量运营上的支出同样庞大。

当流量增长放缓,单纯依靠“倒贴”用户看广告的模式已难以支撑其更高的盈利野心。

红果试图在不动摇“短剧免费”根基的前提下,通过引入付费影视、发力“红果电商”等方式,寻找新的利润增长极。

模式对决:

IAA免费流与IAP付费流的博弈

放眼整个短剧市场,目前呈现出IAA(广告变现)与IAP(付费点播)双轨并行的格局,但天平正在发生倾斜。

• IAP付费模式(小程序/端原生):曾经过于依赖“投流买量”。在2023年的高峰期,行业400亿的市场规模中,竟有320亿是投流成本。

这种“前几集免费、后续充值解锁”的模式,虽然能带来直接的现金流,但高昂的获客成本(CAC)和日益收紧的监管政策(如强制备案、打击低俗擦边),让大量中小团队生存艰难。

• IAA免费模式(红果/河马等独立App):已成为当下的绝对主流,2025年免费短剧市场规模占比已超过66%。这种模式极大地降低了用户的观看门槛,将短剧从“一次性消费品”变成了“日常娱乐刚需”。

但免费模式的弊端也日益显现:广告密度过高导致用户体验下降,且内容同质化严重,爆款率极低(头部5%的项目拿走了70%的利润)。

下半场的破局:

降本、出海与电商闭环

面对“投流贵、变现难、监管严”的三重压力,短剧行业的下半场正在向三个方向突围:

1. AI降本与内容精品化

为了压缩成本,AI生成短剧(AI漫剧)正在爆发。相比实拍动辄数十万的成本,AI短剧单集采购成本可低至数千元,且产能极高。

与此同时,监管的“供给侧改革”正在倒逼行业去粗取精,现实题材、文化题材等精品短剧逐渐取代了单一的“霸总虐恋”,IP系列化(如《十八岁太奶奶》系列)成为留住用户的关键。

2. “内容+电商”的闭环升级

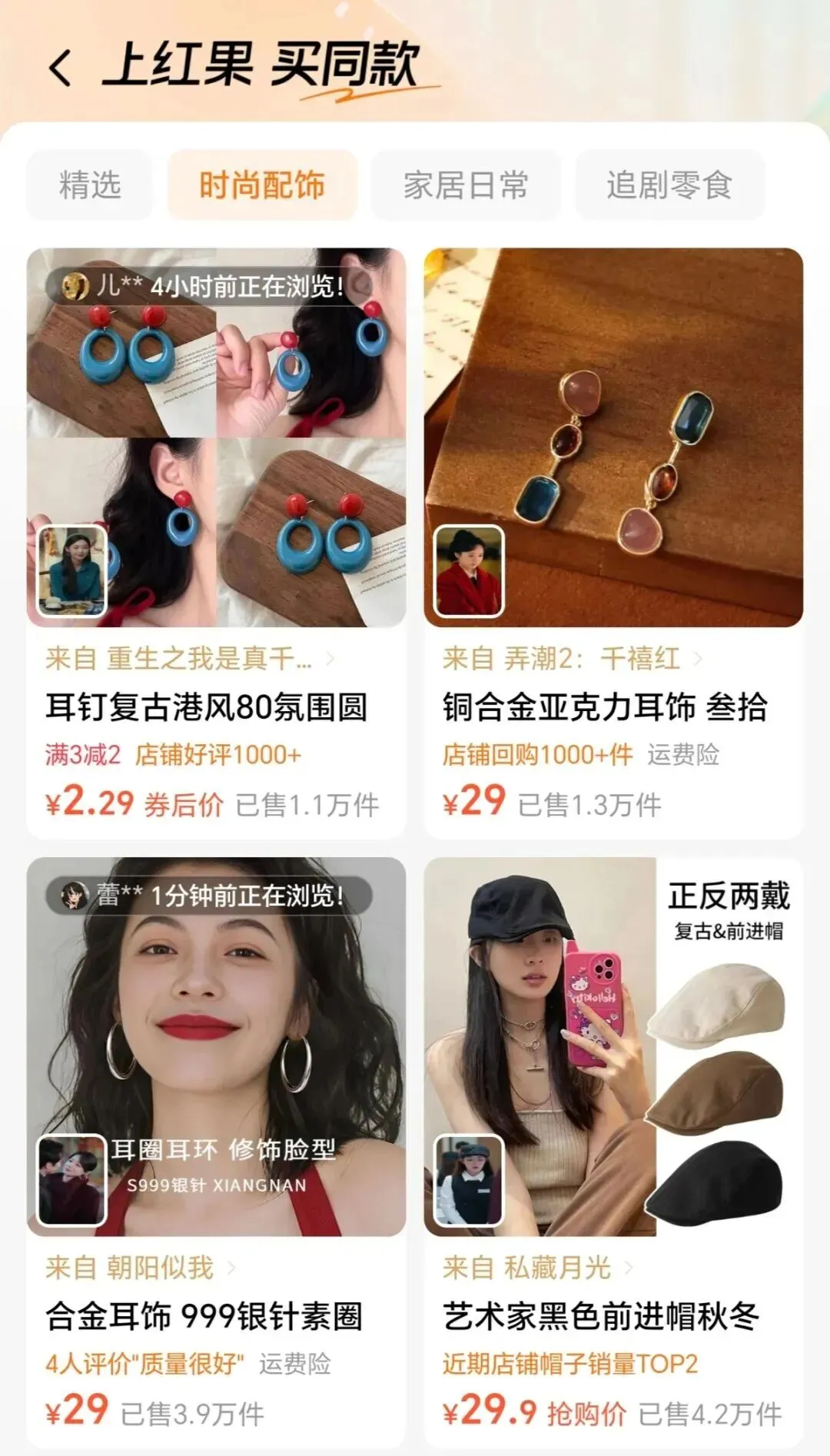

无论是红果在App内直接上线“商城”Tab,还是快手与美团、京东的合作,短剧正在从单纯的“注意力变现”转向“行为变现”。

通过剧情种草、短剧同款带货,将庞大的流量直接转化为电商GMV,这被认为是比单纯广告分账更具想象空间的商业模式。

3. 出海寻找第二增长曲线

国内赛道极度内卷,海外市场则成为新的蓝海。

2026年第一季度,微短剧出海收入显著增长,欧美市场偏好付费订阅,东南亚市场则适合免费加广告模式。

本土化运营和AI漫剧的轻量化输出,正在成为中国短剧平台全球化扩张的利器。

红果短剧的“收费”试探,标志着短剧行业草莽时代的终结。

未来的短剧平台,不再仅仅是内容的播放器,而是集内容消费、商品交易、IP衍生于一体的综合娱乐生态。

对于用户而言,完全“白嫖”的时代或许会逐渐远去,但更优质、更多元的内容体验,将是这场商业博弈后最好的馈赠。

合作热线:

李慧杰:18639025861

刘殊源:15506777776

胡志杰:18601958618

✨全产业链服务|精品短剧创制|艺人演员孵化运营|微短剧创新

编辑 | 孙浩杰

审核 | 汴京不热

图文中相关数据 | 网络公开信息(侵删)