报告摘要

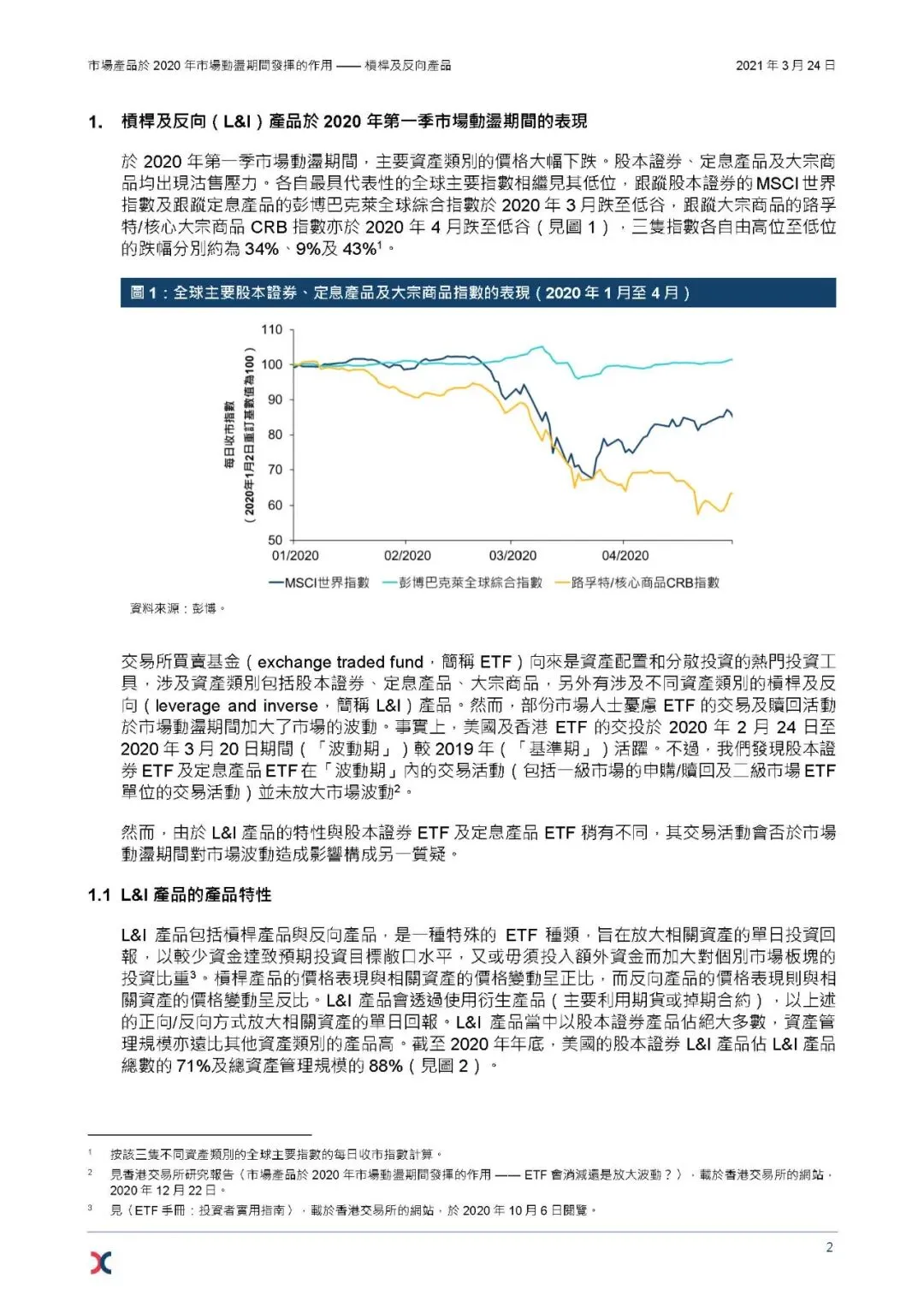

2020年第一季市场动荡期间,主要资产类别的价格大幅下跌。部分市场人士忧虑若干市场产品的交易活动于市场动荡期间增加相关资产的波动。美国及香港的交易所买卖基金(exchange traded fund,简称ETF),包括杠杆及反向(leverage and inverse,简称L&I)产品,在二级市场的流动性于市场动荡期间大幅上升。就L&I产品而言,有质疑指L&I产品的大量调整活动可能放大了相关股本证券指数的波动。本文尝试透过对美国及香港ETF市场于2020年第一季市场动荡期间的表现进行实证研究,评估有关质疑是否具备理据支持。

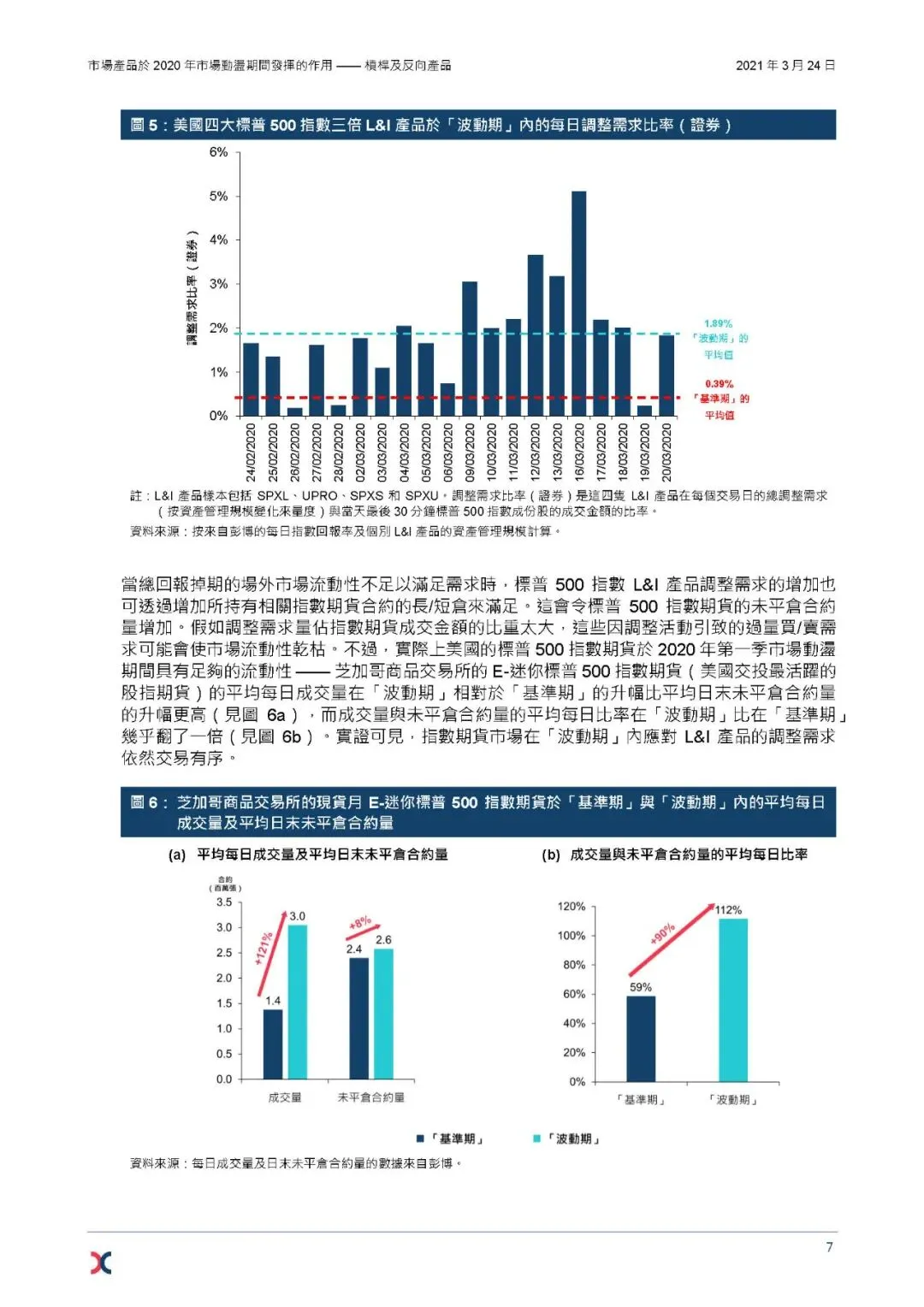

L&I产品是一种特殊的ETF种类,旨在放大相关资产的单日投资回报,以较少资金达致预期投资目标敞口水平,又或毋须投入额外资金而加大对个别市场板块的投资比重。在L&I产品当中,股本证券产品占绝大多数,其资产管理规模亦远比其他资产类别的产品高。为要维持稳定的杠杆比率(相关资产投资回报的某水平的正倍数或负倍数),L&I产品所持有的投资组合通常每日都会作出调整。这些调整活动会随着产品杠杆比率的增加及相关资产价格的变化而以几何级数增长,亦受申购/赎回单位而产生的资本流入/外流的增加/减少所影响。这些L&I产品的调整活动可能会影响相关市场价格发现的有效性(尤其是在市场波动较大的时候)。在市况下行时,这些调整活动可能会增加相关衍生产品的净沽售压力,而进一步放大市场波动。

我们进行了数据分析,评估美国及香港市场的L&I产品于2020年第一季市场动荡期间的调整活动有否放大相关市场的波动。分析结果显示,这些调整活动对相关证券及指数期货成交额的影响不大。这些调整需求引致相关指数期货未平仓合约的相应变化,仍可由充足的合约流通量有序吸收,而并未产生过多的沽售压力。因此,L&I产品调整需求的影响放大了美国及香港市场波动的这项质疑并无实证支持。

延伸阅读

研究报告丨利用香港作为离岸人民币中心的优势推动人民币国际化进程

研究报告丨市场产品于2020年市场动荡期间发挥的作用——ETF会消减还是放大波动?