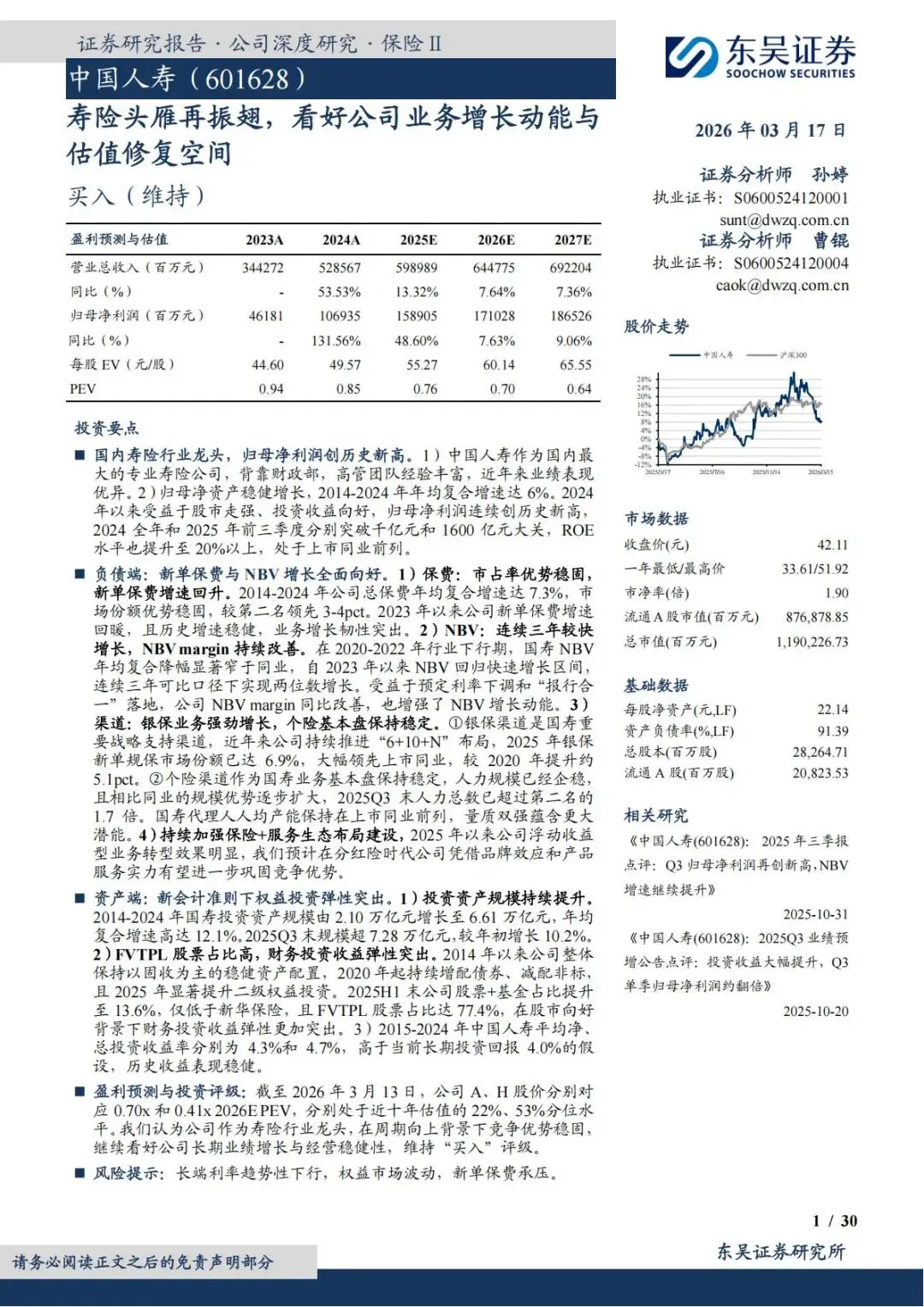

寿险头雁再振翅!中国人寿:增长动能拉满,估值修复空间打开

作为国内寿险行业绝对龙头,中国人寿在行业周期向上阶段正迎来负债端提质、资产端增效、估值端修复的三重共振。东吴证券最新深度研报明确指出,公司基本面持续向好,业绩增长韧性强劲,当前估值仍处低位,长期配置价值突出。

一、国寿底色:寿险绝对龙头,经营根基稳固

1. 央企背景 + 行业第一,品牌壁垒无可替代

中国人寿是国内最大专业寿险公司,前身可追溯至1949 年,由财政部实际控股,属于副部级央企,信用背书极强。

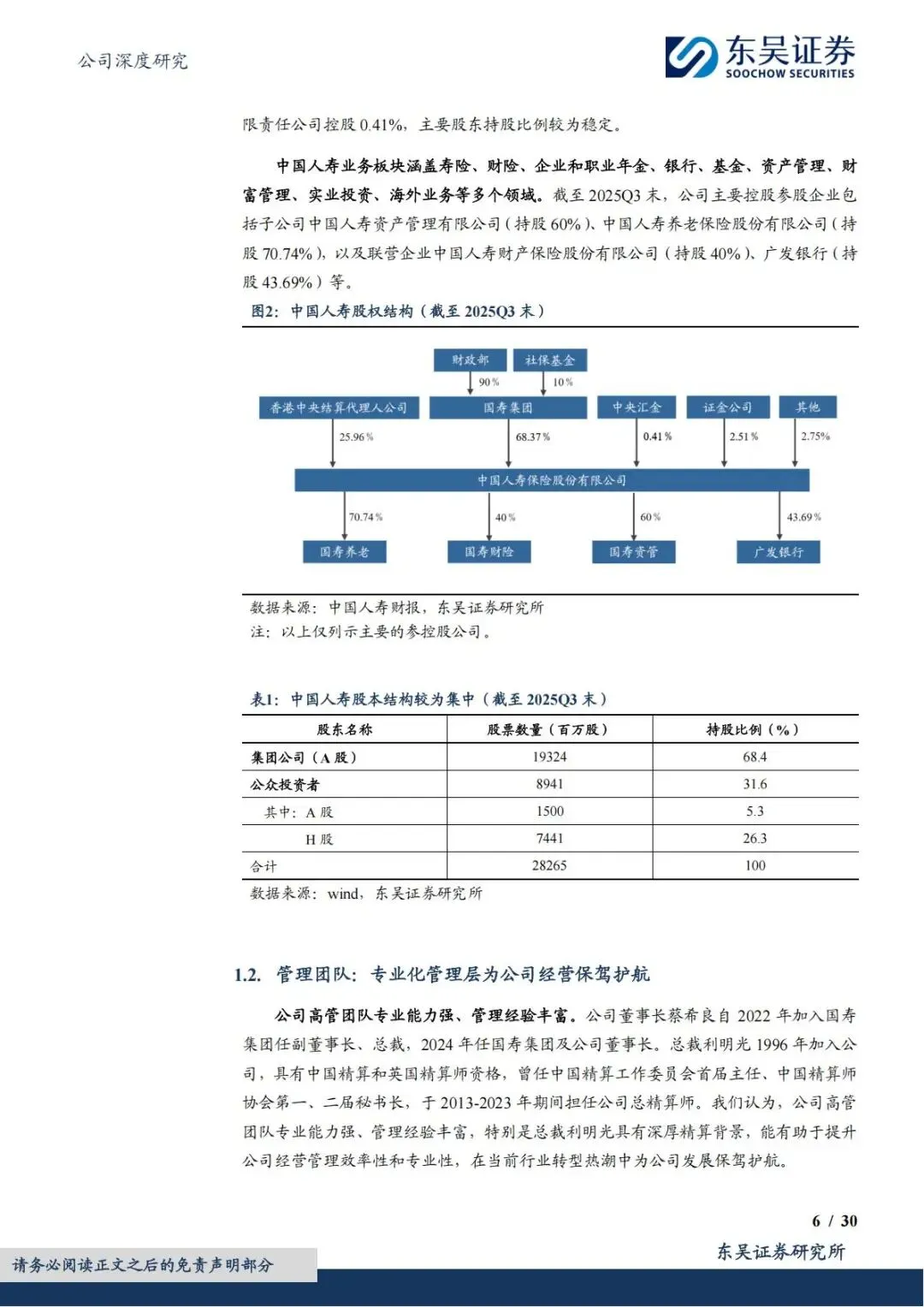

公司业务覆盖寿险、养老、资管、银行全领域,控股广发银行、国寿资管、国寿养老等核心平台,形成保险+ 投资 + 银行的综合金融生态。

截至2025 年三季度,公司总保费突破7000 亿元,市场份额17%,稳居行业第一,较第二名领先3-4 个百分点,龙头地位牢不可破。

2. 业绩爆发:净利润创历史,ROE 领跑同业

归母净资产十年稳健增长,2014-2024 年年均复合增速6%,2025 年三季度末达6258 亿元,同比大增22.8%。

净利润表现堪称惊艳:2024 年全年突破1000 亿元,2025 年前三季度高达1678 亿元,同比增长61%,ROE 升至 29.3%,位居上市险企前列。

公司高度重视股东回报,上市以来累计分红超2200 亿元,2024 年每股股息同比增长 51.2%,股息回报稳定。

3. 管理专业:精算背景掌舵,战略清晰落地

高管团队具备资深金融与精算背景,总裁利明光为中英双精算师,深耕行业数十年,保障经营决策专业高效。

公司落实集团“333 战略”,聚焦养老、健康、理财三大增长极,推进数智化、全渠道、投资能力五大攻坚战,发展方向明确。

二、负债端:新单+ NBV 双增长,渠道产品双升级

负债端是寿险公司核心价值来源,中国人寿实现保费、价值、渠道、产品全面向好,增长动能持续释放。

1. 保费:市占率稳固,新单增速回暖

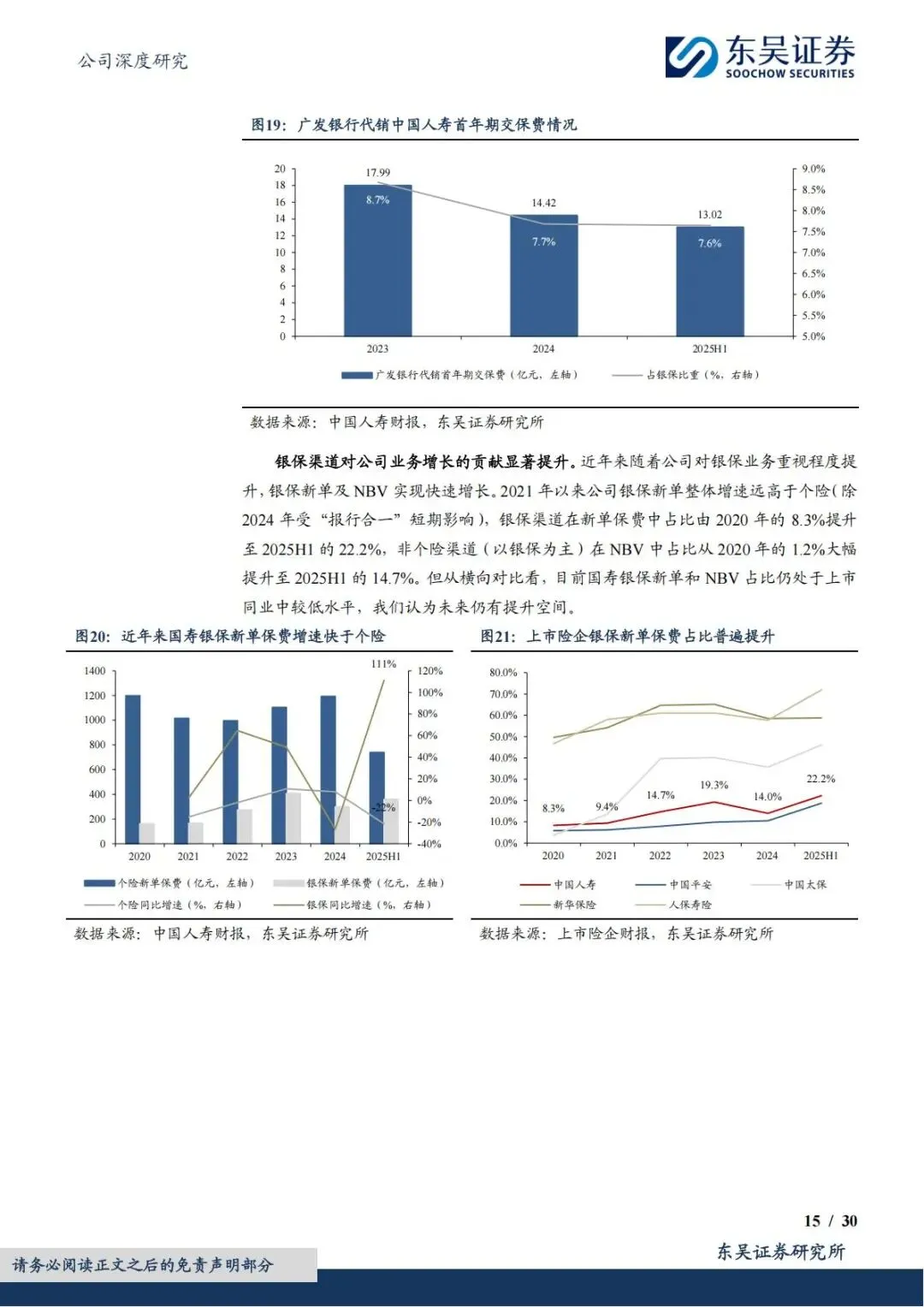

总保费十年年均复合增速7.3%,2023 年以来增速中枢持续上移,2025 年前三季度同比增长 10.1%,规模再创新高。

新单保费增速回升,2025 年前三季度达2180 亿元,同比增长10.4%,且增速波动远小于同业,经营韧性突出。

期限结构保持健康,期交占比稳定在50% 以上,长期保障型业务占比合理,业务质量持续优化。

2. NBV:连续三年高增,价值率持续改善

新业务价值(NBV)是寿险核心价值指标,2023 年以来国寿 NBV 连续三年两位数增长,2025 年前三季度同比大增41.8%,领跑同业。

在2020-2022 年行业下行期,国寿 NBV 降幅显著窄于同行,复苏弹性更强。

受益于预定利率下调+ 报行合一落地,NBV margin(新业务价值率)持续回升,2025 年上半年达17.7%,处于行业上游水平。

3. 渠道:银保爆发 + 个险稳固,双轮驱动增长

•银保渠道:战略级增长引擎,份额遥遥领先

银保是国寿重点发力渠道,推进“6+10+N”**银行合作布局,合作银行突破百家。2025 年银保新单规保市占率**6.9%,较 2020 年提升 5.1 个百分点,大幅领先上市同业。报行合一后银保NBV margin 从 5.4% 升至 16.0%,从冲规模转向赚价值,贡献度快速提升。

•个险渠道:基本盘稳固,人力优势放大

个险代理人规模已企稳,稳定在60 万人左右,总量是第二名的1.7 倍,规模优势持续扩大。代理人人均NBV 处于同业前列,通过种子计划+ 强体工程推进队伍转型,向专业化、职业化升级,量质双升。

4. 产品 + 服务:分红险转型 + 康养生态,竞争力拉满

产品结构均衡,寿险、健康险、年金险三足鼎立,新单占比合理。积极推进浮动收益型产品转型,2025 年前三季度分红险等浮动收益业务占比大幅提升,契合行业分红险时代趋势。

打造“国寿嘉园”养老品牌,在15 个城市布局 19 个养老项目,构建保险+ 健康 + 养老 服务生态,提升客户粘性与产品溢价。

三、资产端:投资规模破7 万亿,权益弹性超预期

寿险公司投资能力决定盈利上限,中国人寿资产规模扩张+ 结构优化 + 收益提升,投资端表现亮眼。

1. 规模破 7 万亿,年均增速超 12%

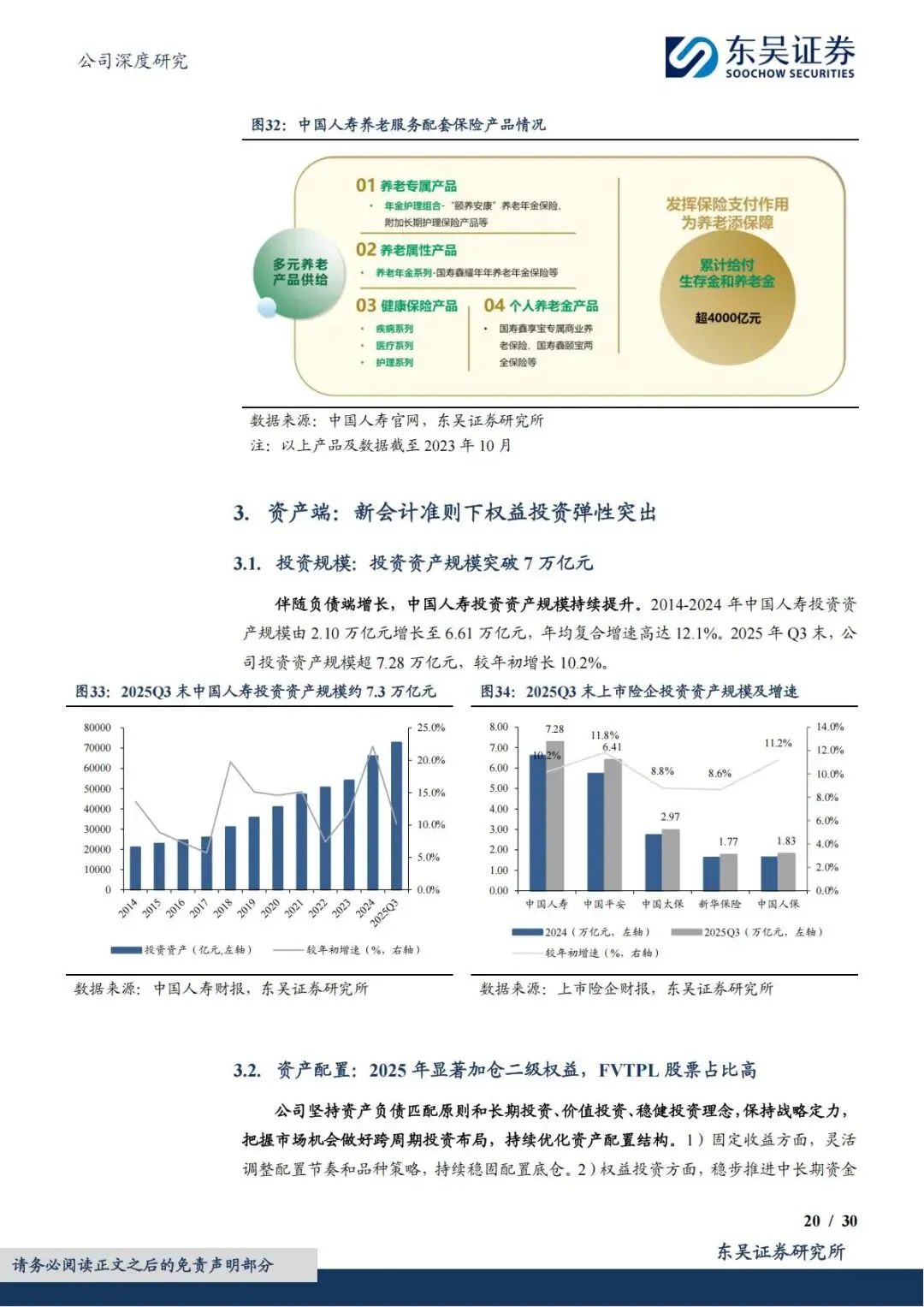

2014-2024 年投资资产从 2.1 万亿增至 6.61 万亿,年均复合增速12.1%,2025 年三季度末超7.28 万亿元,持续稳居行业前列。

庞大的投资资产为收益稳定增长提供坚实基础,资产负债匹配能力持续增强。

2. 配置优化:固收打底,权益加仓弹性拉满

坚持稳健投资理念,以债券为底仓,2025 年上半年债券占比达59%,拉长资产久期对冲利率风险。

2025 年显著加仓二级权益,股票+ 基金占比升至13.6%,其中FVTPL 股票占比 77.4%,在股市向好时投资收益弹性极强。

参与鸿鹄基金三期投资,布局高股息、新质生产力标的,长期收益确定性提升。

3. 收益稳健:十年均值超 4%,优于行业假设

2015-2024 年平均净投资收益率4.3%、总投资收益率4.7%,高于行业**4.0%**的长期假设。

2025 年前三季度年化总投资收益率6.42%,同比提升1.04 个百分点,投资收益大幅增厚净利润。

新会计准则下,高比例FVTPL 股票让公司牛市弹性拉满,业绩与股市联动性增强。

四、估值与投资价值:低位徘徊,修复空间巨大

当前中国人寿估值处于历史低位+ 同业低位,安全边际充足,上涨空间明确。

1. 自由流通盘小,股价弹性更高

A 股自由流通市值仅629 亿元,自由流通股本占比仅5.3%,远低于平安、太保等同业。

在保险板块周期向上时,小盘股弹性更强,更容易获得资金青睐,股价上涨动力充足。

2. PEV 估值低位,安全边际充足

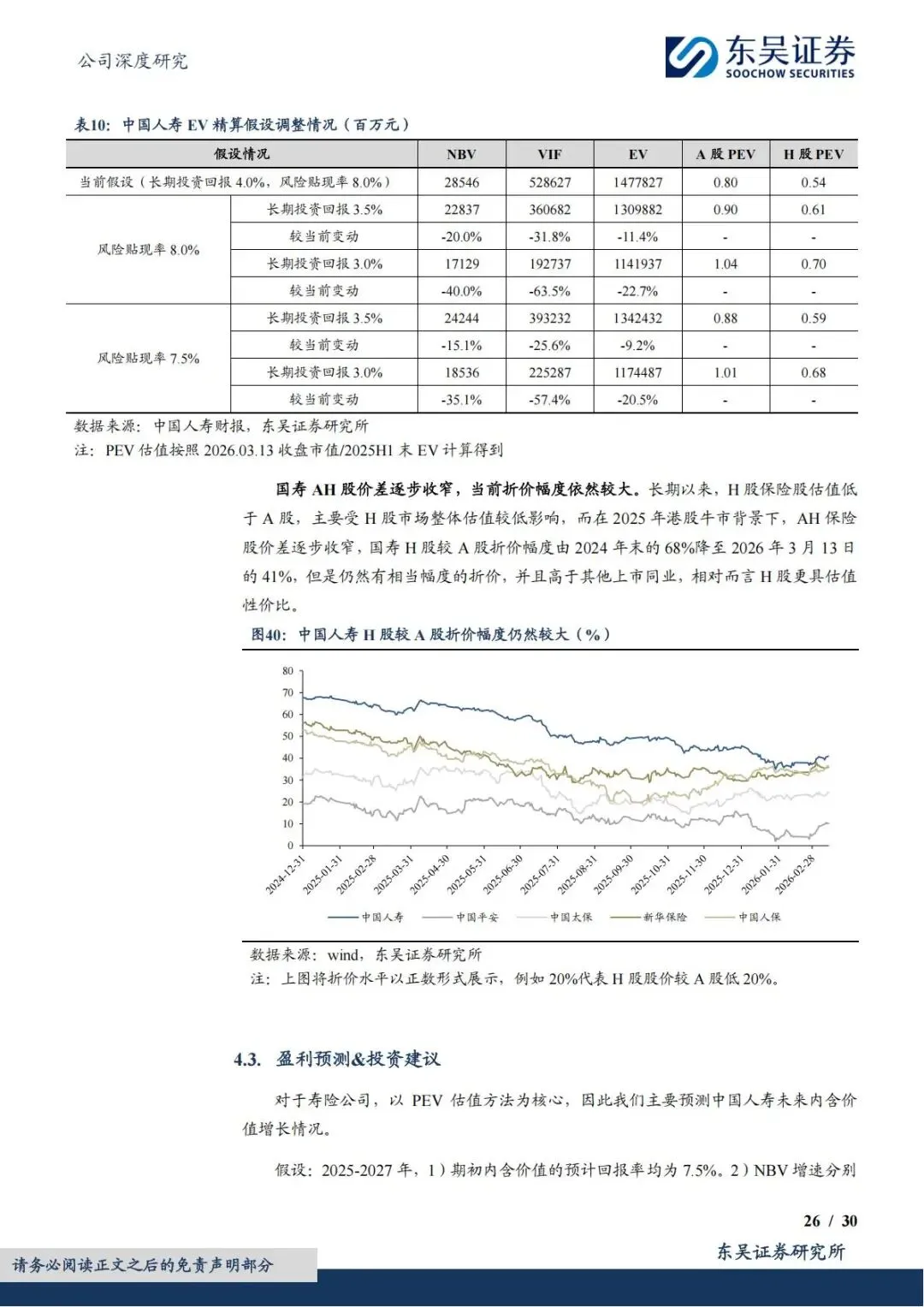

截至2026 年 3 月 13 日,国寿 A 股对应2026E PEV 仅 0.70 倍,H 股仅 0.41 倍,分别处于近十年22%、53% 分位,估值严重低估。

经过多次精算假设调整,EV(内含价值)可靠性大幅提升,即使在悲观假设下,当前估值仍具备吸引力。

3. AH 折价显著,H 股性价比更高

H 股较 A 股折价41%,折价幅度高于同业,在港股估值修复背景下,H 股弹性更突出。

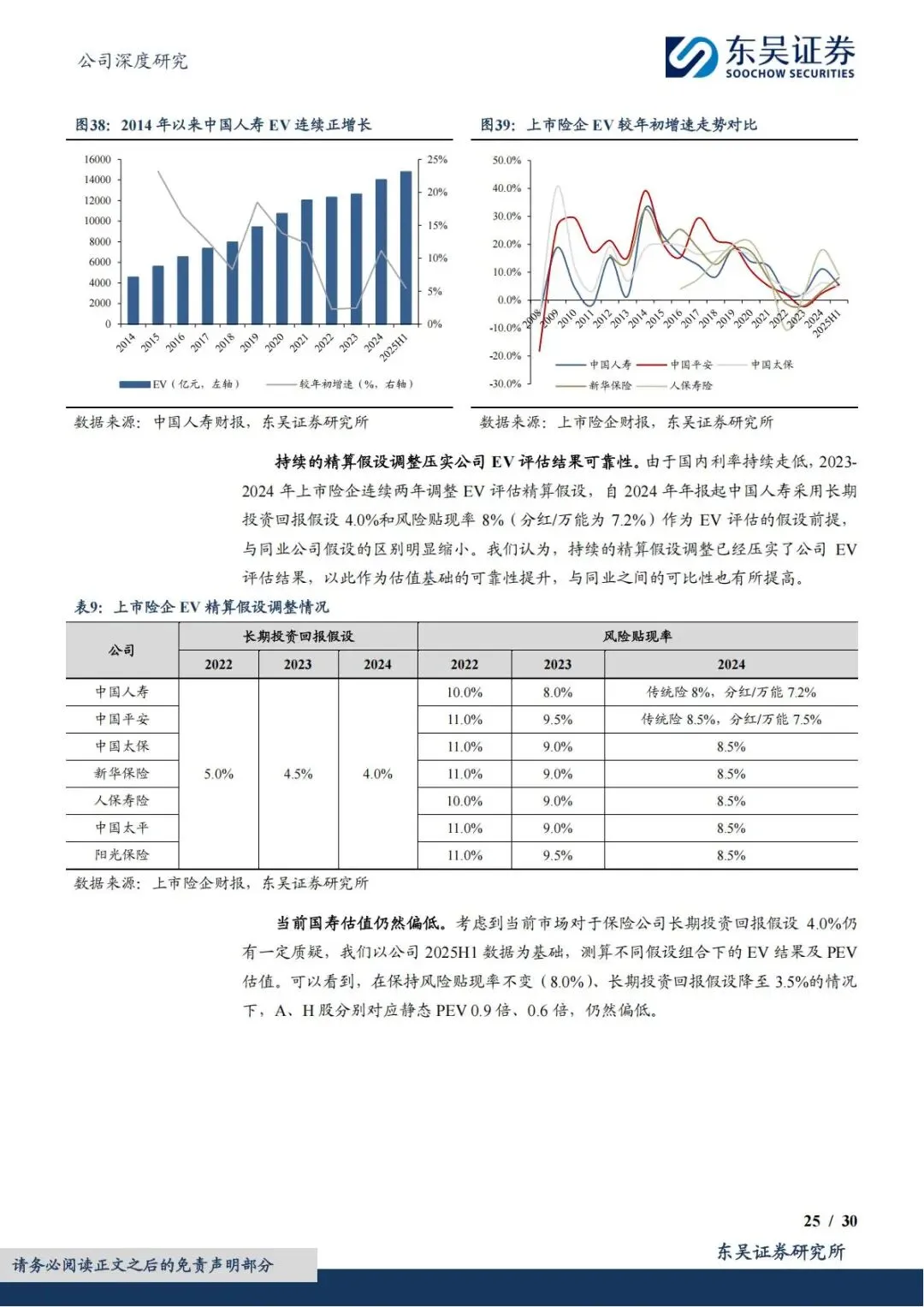

公司EV 连续十年正增长,2025-2027 年预计年均增速9% 左右,价值持续增长支撑估值修复。

五、盈利预测与投资评级

东吴证券预测,2025-2027 年公司:

1.营业总收入分别达5989.89 亿、6447.75 亿、6922.04 亿元,稳步增长;

2.归母净利润分别达1589.05 亿、1710.28 亿、1865.26 亿元,持续创新高;

3.每股EV 分别达55.27 元、60.14 元、65.55 元,内含价值稳步提升。

基于强劲的基本面、清晰的增长逻辑、低估的估值水平,研报维持“买入” 评级,坚定看好公司长期增长与估值修复。

六、风险提示

1.长端利率趋势性下行,加剧利差损风险,影响投资收益;

2.权益市场大幅波动,导致投资收益下滑,净利润承压;

3.行业竞争加剧,新单保费增长不及预期;

4.康养生态建设不及预期,影响产品竞争力。

简要总结与分析

中国人寿作为寿险央企龙头,负债端新单与NBV 双增、银保个险协同发力,资产端投资规模破 7 万亿、权益弹性突出。当前 PEV 估值处历史低位,业绩增长稳健,估值修复空间充足,具备较高长期配置价值。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告