2025年是“十四五”规划收官之年,中国经济在复杂外部环境和内需不足的压力下,依然实现平稳增长,国内生产总值达140.2万亿元,同比增长5.0%。宏观政策效应持续释放,新质生产力稳步发展,高质量发展扎实推进。在此背景下,木门及定制家居行业展现出较强韧性,产业结构持续优化,服务水平不断提升,企业在存量博弈中积极寻找高质量增长的新路径。

一、2025年行业整体情况

1、行业年度概况

2025年,受房地产行业深度调整、消费市场需求不足、价格竞争效应延续、外部形势复杂多变、国际需求波动明显等因素影响,中国木门行业整体增速持续放缓。据不完全统计,行业年产值为1095亿,同比2024年下降6.73%(见图1)。

图1:中国木门行业产值统计图

2025年,秘书处走访调研了14个省和直辖市的木门企业,共计覆盖38个城市,从调研情况来看,大多数企业的营收出现了不同程度下滑,另有少部分企业营收保持持平,只有极少部分企业业绩实现增长。在调研中发现,成长型的区域优势企业表现突出,凭借灵活的设计、柔性的生产以及高效的服务,订单量能够达到饱和,个别企业12月份便已停止接单。同样值得一提的是,部分大中型企业营收虽然下滑,但企业利润反而有所增长,一方面得益于对管理的提升和供应链的优化,更重要的是拒绝同质化的价格内卷,迎合需求做出特色,满足客户情绪价值的同时提升产品附加值。

2、国际市场情况

2025年,中国面向全球207个国家和地区出口木门产品,贸易总金额7.89亿美元,同比2024年下降2.26%(见图2)。

图2:中国木门行业出口额统计图

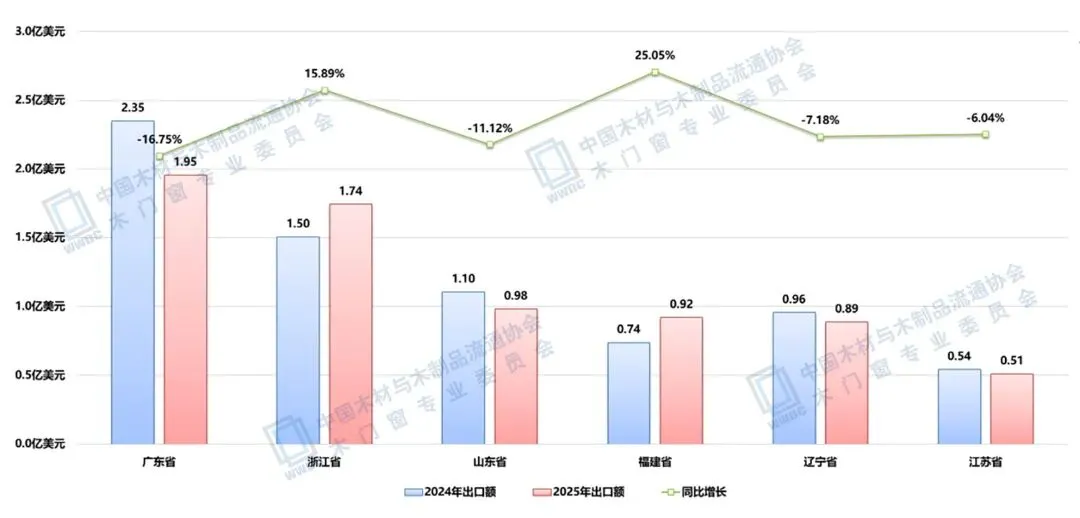

从出口省区来看,出口额位列前六位的依然是:广东省、浙江省、山东省、福建省、辽宁省、江苏省,出口额分别为:1.95亿美元、1.74亿美元、0.98亿美元、0.92亿美元、0.89亿美元、0.51亿美元,出口额占比分别为:24.78%、22.11%、12.45%、11.66%、11.25%、6.45%,出口额同比增幅分别为:-16.75%、15.89%、-11.12%、25.05%、-7.18%、-6.04%(见图3)。

图3:中国木门产品出口额排名前六的省

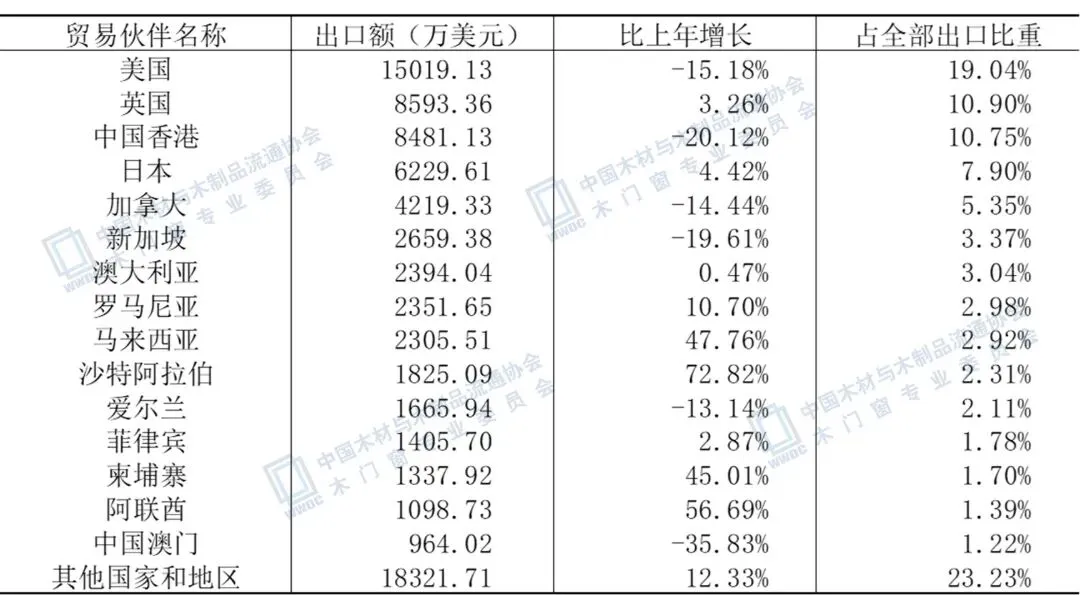

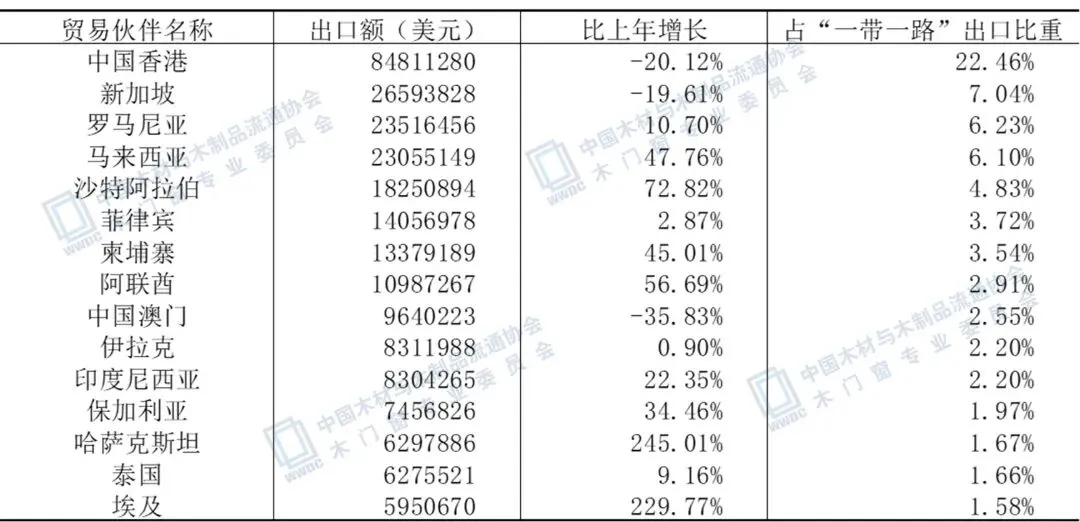

从出口的国家和地区来看,出口额占比排名前十位的主要贸易伙伴是:美国、英国、中国香港、日本、加拿大、新加坡、澳大利亚、罗马尼亚、马来西亚、沙特阿拉伯。前九位排名顺序变化不大,沙特阿拉伯则近三年来首次跻身前十。在排名前十五位中,阿联酋是近三年来首次进入前十五(见图4)。

图4:2025年对主要贸易伙伴出口额、增长速度及其比重

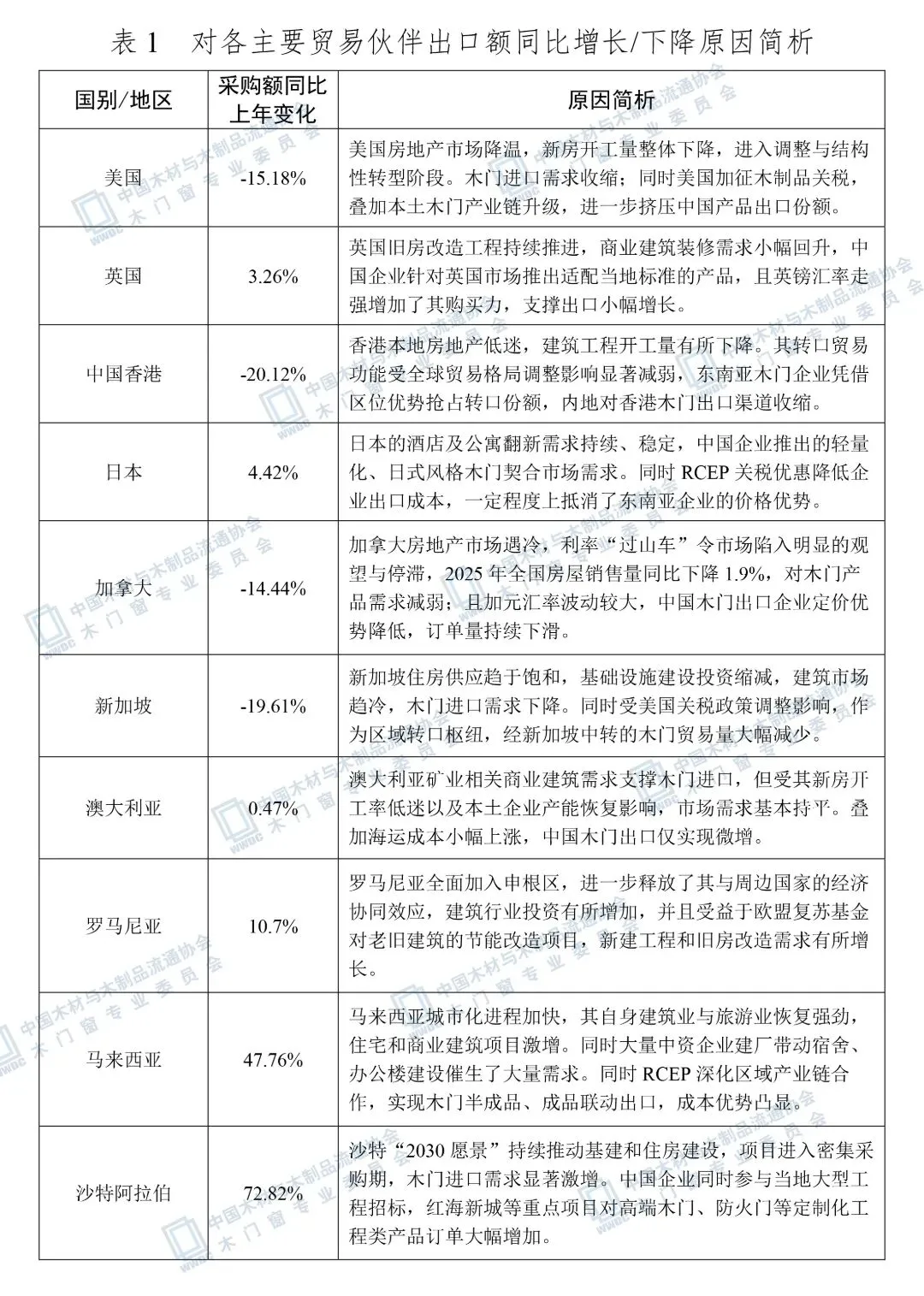

对各主要贸易伙伴出口额同比增长/下降原因简析详见表1。

在2025年全球贸易伙伴中,共建“一带一路”国家和地区161个,成员数量增加6个,比上年增长3.87%;对共建“一带一路”国家和地区出口额3.78亿美元,比上年增长2.64%,占出口贸易总额比重为47.88%,比上年增长2.28个百分点,其中排名前十五位的是:中国香港、新加坡、罗马尼亚、马来西亚、沙特阿拉伯、菲律宾、柬埔寨、阿联酋、中国澳门、伊拉克、印度尼西亚、保加利亚、哈萨克斯坦、泰国、埃及(见图5)。

图5:2025年对部分共建“一带一路”国家和地区出口额、增长速度及其比重

从出口方向上来看,中亚、中东、东南亚是2025年木门出口热点方向。中亚五国(哈萨克斯坦、土库曼斯坦、乌兹别克斯坦、吉尔吉斯斯坦、塔吉克斯坦)出口额同比增长72.56%。中东主要贸易伙伴国家(沙特阿拉伯、阿联酋、伊拉克、埃及、利比亚、毛里塔尼亚、约旦、摩洛哥、伊朗、巴勒斯坦)出口额同比增长59.47%。东南亚主要贸易伙伴国家(马来西亚、柬埔寨、印度尼西亚、泰国、越南、新加坡)出口额同比增长36.85%。非洲国家方面,埃及、利比亚、贝宁、几内亚、莫桑比克、摩洛哥、科摩罗等国家出口额都有较大增长。

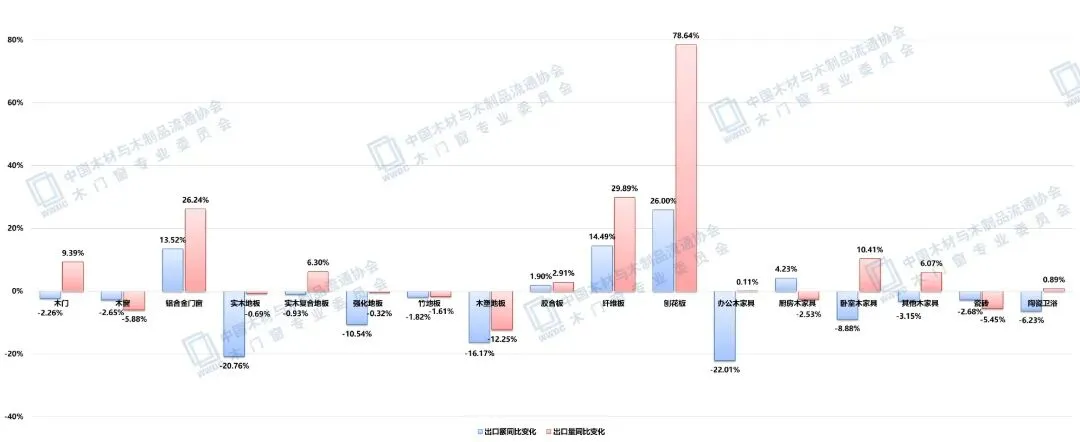

协会对部分家居、建材产品2025年出口情况进行了统计。从统计数据来看,表现突出的品类是厨房木家具,出口量下降但出口额增长;实现出口额、出口量同步增长的品类是铝合金门窗、胶合板、纤维板、刨花板;出口额下降但出口量增长的品类是木门、实木复合地板、办公木家具、卧室木家具、其他木家具和陶瓷卫浴;木窗、实木地板、强化地板、竹地板、木塑地板、瓷砖品类为出口额、出口量同步下降(见图6)。

图6:2025年部分家居、建材产品出口情况

3、企业产品变化情况

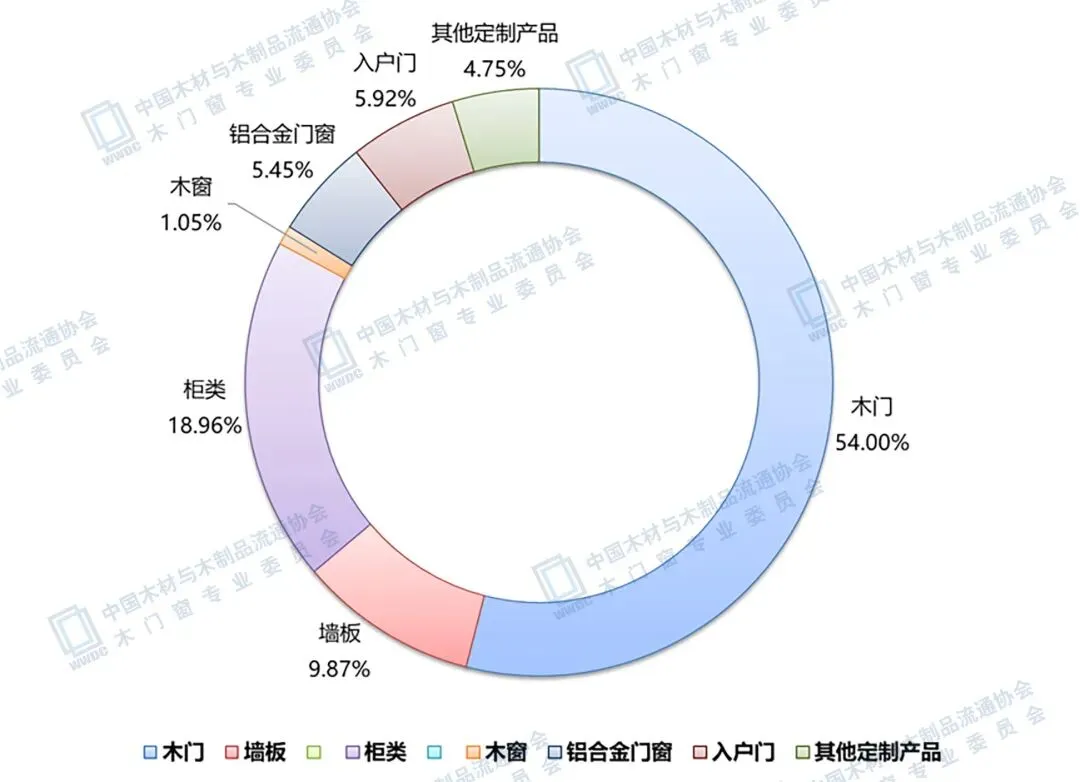

2025年底,协会对行业内部分不同规模且具有代表性的“以门延伸至定制领域”的企业进行了调研。统计结果显示,2025年,木门产品仍是受访企业的主力产品,产值占比54%,同比2024年(55.52%)略有下降;墙板产值占比9.87%,同比2024年(8.01%)有所增加;柜类产值占比为18.96%,同比2024年(20.79%)有所下降。木窗、入户门的产值比例同比去年也有所提升,铝合金门窗及其他定制产品产值占比有所下降(见图7)。

图7:各类产品产值占比

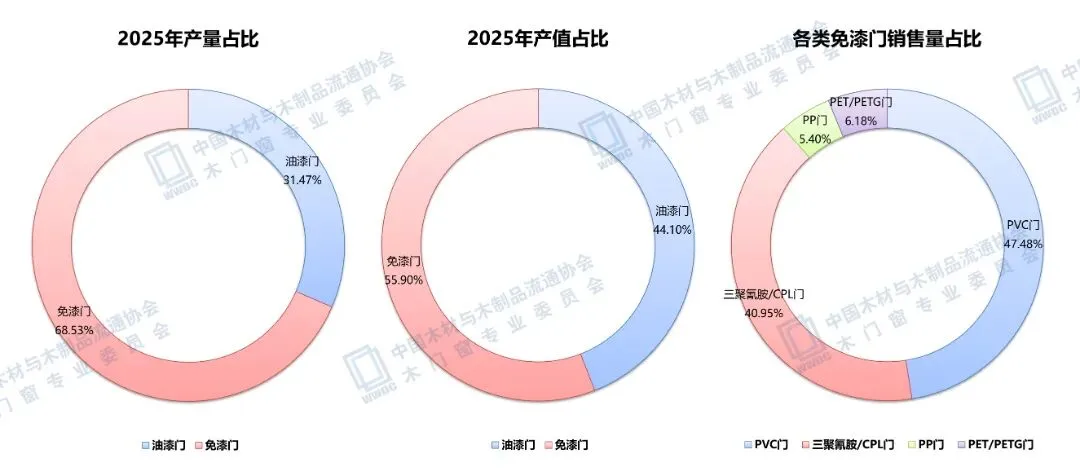

分类统计数据显示,木门行业油漆门与免漆门数据发生改变,产量比由约4:6变为约3:7,产值比由接近1:1变为约44:56,油漆门产量占比从2024年的38.93%下降至2025年的31.47%。从各类免漆门产品销售量占比来看,PVC饰面门占比从2024年的56.88%下降至2025年的47.48%;三聚氰胺/CPL饰面门占比从2024年的24.02%提升至2025年的40.95%;PP饰面门和PET/PETG饰面门的占比均有所下降(见图8)。

图8:分类统计数据

在2025年度的调研中发现,虽然追求品质生活的消费者对油漆及油免结合两类产品青睐有加,但需求总量下降却是不争事实。在地产下行背景下,PVC产品需求量急剧下降,三聚氰胺/CPL饰面门逐渐成为当前市场中的流量产品。

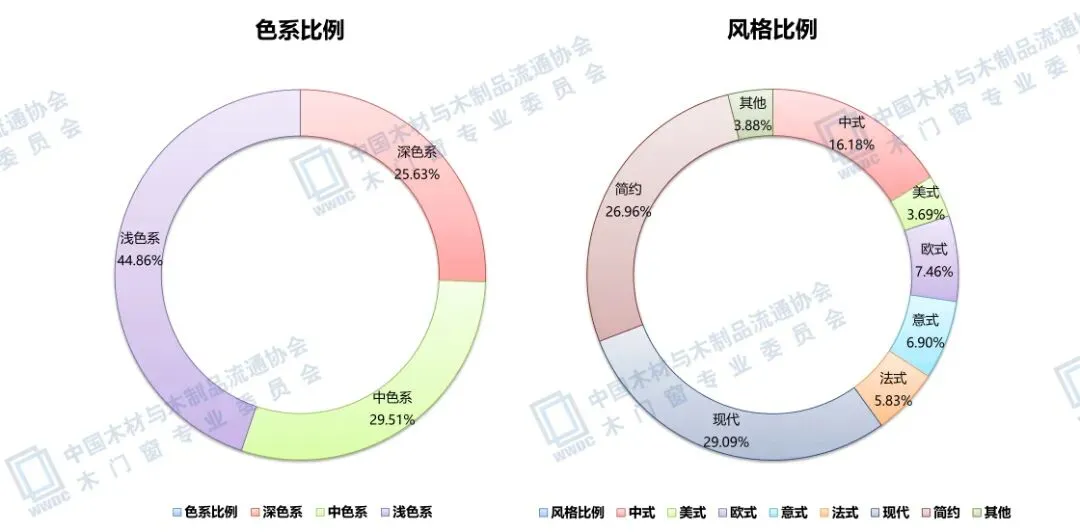

产品色系和风格方面,深色系占比由2024年的20.55%增加至25.63%,中色系占比由35.3%减少至29.51%,浅色系占比几乎未变(见图9)。

图9:产品色系和风格

现代、简约风格仍然是市场主流,但总占比由2024年的71.46%下降至56.05%,中式风格占比从2024年的10.81%提升至2025年的16.18%,美式、欧式、意式、法式风格占比均有微增。

工程渠道销售量占比由2024年的31.91%下滑至2025年的27.48%,经销商渠道销售量占比从52.46%增长至55.41%,说明经销商渠道依旧是支撑行业、企业发展的基本盘。

4、木门产业链配套情况

2025年末,协会对部分产业链企业进行了调研。从各领域的原材料价格波动情况来看,多数行业的原材料成本均价全年处于持平或上升状态,个别行业有所下降。产品均价方面,各品类产品同比基本持平或有所下降(见表2)。

2025年末至2026年一季度,国际大宗商品价格波动显著增大,受有色金属、石油价格大幅上涨影响,将会对铝型材、胶粘剂、涂料、五金制品、塑料制品、包装材料价格产生阶段性影响,已有部分产业链企业发布涨价通知。

二、行业面临的问题

1、创新动能不足,亟待以价值竞争取代价格竞争

行业整体研发投入占比偏低,多数企业缺乏原创研发能力与核心技术,难以通过独特的品牌理念或原创设计构建护城河,中低端产品同质化竞争依然激烈,价格战仍在局部市场上演。这不仅挤压了企业的利润空间甚至是生存空间,也削弱了行业整体的抗风险能力。企业应回归产品本身,深耕细分赛道,赋予产品文化溢价,以价值竞争取代价格竞争。

2、行业集中度低,面临整合洗牌

由于进入门槛相对较低,企业数量众多,大量生产方式粗放的中小企业长期共存,导致市场格局高度分散,难以形成规模效应与良性竞争。在经济下行与产能过剩的压力下,行业正加速经历优胜劣汰的深度洗牌。地方政府积极出清落后产能,推动产业转型升级;龙头企业的战略收缩,也进一步印证了市场整合的趋势。可以预见,行业正从分散走向集中,品质与品牌将成为生存发展的关键。

3、海外市场布局与贸易风险应对能力较弱

当前企业广泛涉足出海业务,由于缺乏海外渠道资源,目前多以通过第三方贸易公司的“产品出海”形式为主,利润率较低。企业独立开拓海外市场时,面对信用、支付、汇率、关税、物流、地缘冲突、法律与合规等贸易风险的应对能力较弱,纠纷数量有所上升,推高企业运营成本。对于定制家居类产品,缺乏海外本地化服务能力,难以快速打造国际化品牌。

三、发展趋势

1、存量“焕新”主导市场,品牌集中度加速提升

当前,住房市场的短缺问题已经基本解决,新房交付放缓,市场需求从“有没有”转向“好不好”,木门及定制家居行业已进入存量主导、“焕新”驱动的新阶段。存量房翻新、厨卫局改、儿童安全与适老化改造成为核心增长极,消费需求从“有”向“优”升级,更看重环保品质、空间设计、交付效率与售后服务。

政策层面,国家持续加码家装消费引导。工信部等六部门联合发布《建材行业稳增长工作方案(2025—2026年)》,明确加力扩围实施家装厨卫“焕新”行动,支持各地将绿色建材纳入消费品以旧换新政策实施范围,加大家电、厨卫、家装、智能家居产品(含适老化家居产品)等领域产品补贴力度。在政策驱动与市场结构双重作用下,行业品牌集中度将加速提升,产业结构进一步优化。行业长期存在的“低价低质”产能正被加速清退,价格内卷有望收敛,价值竞争逐渐回归。

展望未来,行业资源将加速向两类企业集中:一是具备全国渠道、智能制造、供应链整合能力的规模型企业,产品相对标准化,依托全链路优势持续扩大份额;二是具备灵活设计、快速落地、深耕区域“小而美”的利润型企业,产品高度个性化,凭借本地化服务能力站稳细分市场。

2、科技赋能将成为行业高质量发展核心引擎

当前,在住建部“好房子”国家战略全面落地的背景下,木门及定制家居行业正加速从传统制造向智能制造跃迁,产品属性从装饰性向功能化、智能化深度延伸。从“卖产品”转向“卖生活方式”,家居行业正在经历一场深刻的价值重构。

政策端,2025年“好房子”理念纳入政府工作报告,新版《住宅项目规范》强制实施,明确安全、舒适、绿色、智慧四大核心维度,叠加数字家庭建设试点、家居适老化改造支持等政策,为AI、智能硬件等技术落地提供标准与市场支撑,推动家居与智慧建筑同频升级。

生产端,智控系统已应用到雕刻、喷涂、质检等工序,AI智能摄像头精准识别工件造型、尺寸,准确判断成品缺陷,大幅提高生产效率。AI设计平台会深度学习户型与方案库,快速生成定制方案,显著提升服务效率。

产品端,智能融合打造智慧人居新体验。木门及定制家居产品集成智能传感、AI交互技术,可实现无感交互。尤其是在智慧适老方面,搭载毫米波雷达的非接触、免成像监测设备,在保护隐私安全的前提下可实时监测人员呼吸、心率、睡眠,跌倒、坠床、离床过久、滞留过久、卧床过久时自动触发警报,为居家养老提供安全守护。

未来,科技赋能将成为行业高质量发展的核心引擎,家居产品将进化为会感知、能交互、懂关切的智慧生活伙伴。企业需紧跟“好房子”政策导向,深化AI、智能硬件与生产、设计、服务的融合,构建“绿色+功能+智慧”的产品体系,推动行业从单品智能向空间智能生态跨越。

3、海外本地化服务能力或将成为企业出海核心竞争力

从当前行业现状来看,企业出海普遍停留在“卖产品”的初级阶段,高度依赖第三方贸易公司间接出口,能在海外建立稳定经销商网络并提供本地化服务的企业寥寥无几。这一模式下,企业远离终端客户,虽可触达海外市场,却面临利润微薄、品牌弱化、需求响应滞后等结构性困境。工厂端利润被层层挤压,设计适配、供应链保障、终端安装、售后维护等本地化服务长期缺失,导致海外品牌认知难以建立,企业容易陷入“低价竞争—低利润—低投入”的非良性循环,成为制约品牌国际化与盈利增长的关键瓶颈。

近年来,已有家居头部企业跳出传统产品出口的单一逻辑,通过在海外设立专卖店、展厅,搭建完善的本地化服务体系,向海外市场输出整家一体化解决方案。他们将设计、产品、供应链与服务整合为可复制的标准化体系,实现了从“卖产品”到“打造品牌”再到“输出模式”的价值升级,在打开新增量的同时实现利润增长。

未来,海外服务能力或将成为企业出海的核心竞争力。具备海外稳定经销商或合作伙伴,且能提供本地化安装、维修、设计咨询甚至旧房翻新等服务的企业,不仅能深度绑定经销商与终端客户,更能树立专业品牌形象,提升品牌溢价与客户粘性,从而摆脱同质低价竞争。企业应加快从“产品出海”向“产品+服务”协同出海转型,通过搭建本地化服务团队、完善售后保障体系、数字化赋能服务流程,构建独特的全球化服务优势。可以预见,未来企业出海不再是简单的产能外溢,而是服务能力与本地化生态的全球延伸。谁能率先在重点海外市场构建起“产品+服务”的本地化交付网络,谁就能真正突破代工困局,掌握国际市场主动权。

4、相关产业链行业发展潜力大

(1)木器涂料

2026年木器涂料行业以绿色化、功能化、一体化为核心方向,技术创新与产业升级进入深水区。环保端,低VOC水性体系、LED-UV固化、水性UV固化、生物基涂料配合产业链上下游升级逐步落地,推动全产业链减碳与合规进程;功能端,聚焦耐黄变、抗温变、高耐磨、抗菌净味,适配高端实木套房、高端定制家居、高档办公家具等细分需求,不断提升涂装效率与品质。

行业头部企业2026年重点深耕高端水性化、LED/水性UV固化、生物基材料、涂装一体化、全球化布局五大方向,攻坚核心树脂与助剂国产化,降低综合成本、提升性能,对标国际水平。同步加速全球化出海:逐步以东南亚、美洲等为核心方向,布局海外生产基地与技术服务中心,输出绿色高端涂料与一体化涂装解决方案,适配全球家居出口与本地制造需求;依托“产品+技术+服务”出海模式,联合本土家居企业拓展海外渠道,参与国际标准制定,提升品牌全球话语权。全面加速行业“油改水”与高端化进程,推动本土技术突围,重塑全球木器涂料竞争格局,助力家居产业绿色高质量发展与中国涂料品牌走向世界。

信息来源:珠海展辰新材料股份有限公司

(2)木工胶粘剂

当前,胶粘剂行业正朝着绿色化、功能化、高值化方向深度转型。在PUR封边胶方面,技术创新成果显著:针对高端定制家居产品“免拉手”封边工艺需求研发的PUR封边胶兼具高初粘力与高耐久性,解决传统胶粘剂稳定性差、易反弹问题;创新推出的防污染白色PUR封边胶,凭借二次固化和抗静电特性攻克胶线沾灰发黑难题;无填料PUR封边胶则实现用胶成本降低与产品美观度提升的双重效果。

2026年胶粘剂行业将聚焦三大研发方向:一是加速生物基胶粘剂与“高品质木皮胶、PUR胶”产业化,突破耐水性、固化速度等性能瓶颈,推动木门及定制家居行业无醛化、低碳化进程;二是深耕功能性胶粘剂,开发适配木门及定制家居产品的阻燃、防潮、耐候定制化“木皮胶、PUR胶”产品,满足高端家装与工程场景需求;三是布局智能可循环胶粘剂,联动“木皮胶、PUR胶”构建“生产—使用—回收”闭环体系。助力破解行业“低端过剩、高端受制”困局,提升产业链的绿色竞争力,为“双碳”目标下的产业升级提供关键材料支撑。

信息来源:顶立新材料科技股份有限公司、广州永特耐材料有限公司

(3)聚氨酯发泡胶与硅酮胶

当前,聚氨酯发泡胶与硅酮胶行业正以“更环保”与“更稳定”为双重目标,驱动深刻的技术革命,这既是对产品性能的全面升级,也重塑了行业可持续发展与应用可靠性的标准。在聚氨酯发泡胶领域,环保进化集中体现为彻底“去有害化”:领先技术已全面摒弃短链氯化石蜡,转向安全、低碳的发泡体系,从源头消除环境与健康隐患;而其稳定性的突破则聚焦于长效性能,通过分子结构优化,新一代产品具备更优异的尺寸稳定性、耐老化性与长期保温效率,确保建筑节能性能历久弥新。硅酮密封胶的革新则在于“醇型体系的高阶进化”,通过精制工艺与稳定化技术,实现了超低VOC、极低气味与超长储存期的完美结合,让施工与居住环境更健康安全;同时其稳定性体现为对高低温、高湿等苛刻环境的卓越耐受性,为门窗提供长久可靠的密封防护。

展望未来,行业研发将深度融合“绿色化学”与“全生命周期可靠”理念。前沿方向如生物基原料开发、产品碳足迹管理及闭环回收技术,不仅将环保标准推向新高度,更通过提供性能稳定持久的高品质解决方案,赋能下游产业实现可靠、绿色的升级,共同构筑建筑领域可持续发展的坚实基座。

信息来源:固诺(天津)实业有限公司

(4)家居滑动系统

当前,滑动系统领域正围绕外观美学、空间效能、性价比与智能化四大维度加速迭代。在颜值与结构层面,全屏双玻凭借多联动的质感、优异的稳定性以及大尺寸门扇带来的高级感成为市场新宠;铝单玻仍占据市场主流,其中上下横高30mm、竖框厚度40mm、开面12mm的型材组合,兼顾美观与实用性,是行业主流开发方向。在空间高效利用方面,折叠门持续走热,尤其是三七子母折叠门,融合了平开门的便捷开启与折叠门的省空间优势,不仅成为门店的上样热门,更推动行业从“单一滑动功能”向“复合滑动功能”的多元化形态发展。推拉门轨道系统则呈现差异化路线:地轨以30/41mm高度为主,用户更关注性价比;吊轨系统中的中轨则更受青睐,用户更侧重品质与使用效果。智能与磁悬浮成为推拉门开启的核心方向,其中智能滑轨因普适性强而更受大众市场欢迎,磁悬浮则凭借更优质的静音、平稳体验获得高端项目青睐,共同推动行业向多元、高端、实用的方向稳步前行。

信息来源:广东欧派克家居智能科技有限公司

(5)门配五金及家居五金

当前,门配五金及家居五金行业正在向材质革新、价值重构、内涵扩展三大维度深度演进,这些变革正在重新定义五金的价值、边界与行业竞争逻辑。

材质层面,行业正从锌合金向铝合金体系化升级,依托铝合金轻量化、高可塑性与强耐腐蚀性,完美适配极简窄边门型设计,支持电镀、电泳、氧化、喷漆等高端表面处理,助力门企以质感与设计打造差异化竞争力;价值层面,行业由单一离散零件转向一体化机械锁系统方案,推动门用五金的“系统化交付”,不再孤立提供锁体、锁芯、把手,而是提供具备统一设计语言的成套门用五金系统,简化门厂采购、仓储与组装流程,保障外观与性能稳定可靠,本质是将制造复杂度前移至五金供应商,切实为门企降本增效;内涵层面,五金价值超越传统功能,向情感化与场景化延伸,聚焦颜值、体验与关怀三大方向,推出电竞、宠物等主题化、个性化产品,融入香氛、柔光、静音触感等元素营造愉悦交互体验,并加速适老化、儿童防夹手等安全便利设计落地,满足用户深层需求。

综上,行业的未来将由兼具材料与系统创新能力、深谙人文需求的整合者主导。五金正从幕后走向台前,成为决定家居产品魅力与竞争力的关键要素。

信息来源:广东名门锁业有限公司、中山市海诗蔓五金有限公司

(6)封边条与饰面板

当前,封边条与饰面板正围绕“环保极致化、技术一体化、生产数智化”加速升级。环保领域,ENF级+日本F4星双认证材料成高端市场准入标配,挥发性有机物(TVOC)管控趋严推动行业环保标准全面提升;技术端,激光封边技术凭借无缝效果、加工效率、耐高温、防水防潮、剥离力90N+等提升优势,逐步替代传统热熔胶工艺;“饰面板+同色封边条+家具五金”一体化方案,成为定制家居美学与效率需求的核心解决方案。

信息来源:东莞市华立实业股份有限公司

(7)安全节能型除尘系统

木制品加工行业中央除尘系统正朝着安全极致化、节能精细化、成本可控化方向快速升级,成为行业合规与降本的核心方向。①安全层面,围绕木粉尘燃爆特性,以火花探测熄灭、无焰泄爆、隔爆阻断、智能监测为核心的一体化防爆体系加速普及,严格匹配20/21/22区防爆标准,从源头管控浓度、火源等关键风险点。②节能方面,大风机变频调速、管路与过滤器优化设计成为主流。在大多数情况下大风机变频方案能耗显著低于多机组小风机的方案,系统能效持续提升。③整体方案更注重全生命周期运营成本优化,通过智能监控与高效节能技术,在保障安全生产的同时,大幅降低企业用电与维护成本,推动木业除尘向安全、低碳、高效的高质量发展迈进。

信息来源:北京普陆洁尘商贸有限公司(Blue-vent Group中国公司)

四、结语

站在“十五五”规划的新起点上,2026年中国木门行业将迎来结构性复苏的关键时期。尽管房地产深度调整的余波仍在,但国家以旧换新、好房子建设、银发经济、人工智能等重磅政策形成的合力,已为行业点亮了前行的航标。市场不再是遍地黄金的增量时代,而是进入精耕细作的存量博弈与价值回归时代。企业应坚定信心,摒弃短期的价格内卷,转而聚焦于产品创新、服务升级与模式变革,积极拥抱智能化与适老化等新赛道。唯有立足消费需求,以专业构建壁垒,用品质赢得信任,方能在时代的浪潮中稳健前行,向高质量发展坚定迈进。

(如转载请注明出处)