两大行业均告别“流量驱动”的粗放增长,转向“价值驱动”的精细运营。

本文将深度拆解2018-2025年中国宠物食品与医疗行业的投融资脉络,探寻资本流向背后的产业逻辑与未来机遇。

一

宠物食品行业

PET DAO

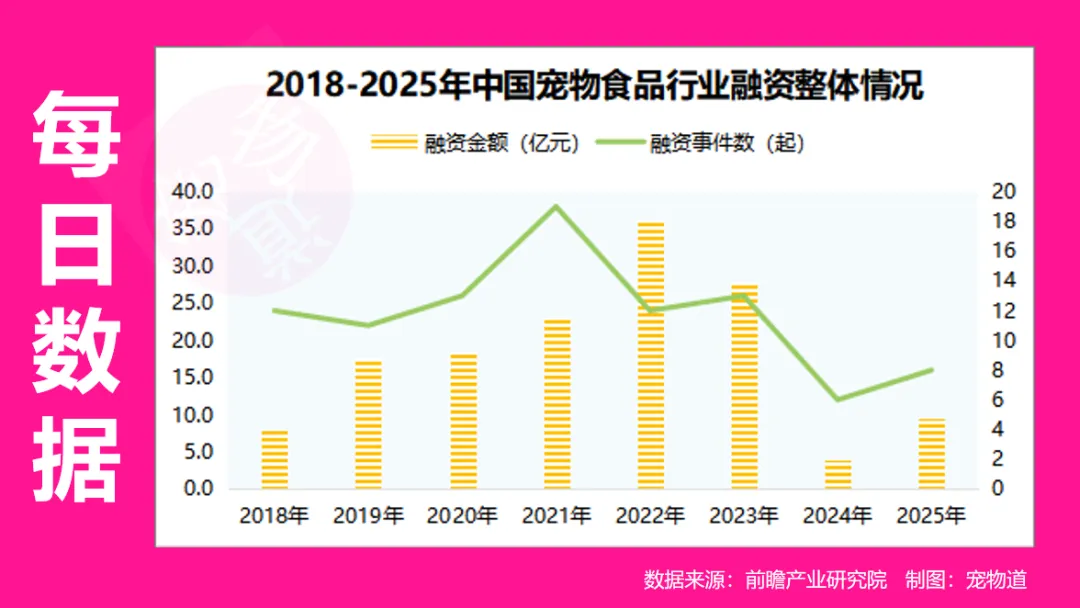

纵观2018年至2025年,中国宠物食品行业的投融资走出一条倒V型曲线。

1. 整体趋势:先扬后抑,回归理性高质量发展

过去八年,宠物食品行业融资呈现先升后降、逐步企稳的特征。2021年融资事件达峰值,反映早期项目密集获投、资本广泛布局的盛况;2022年融资金额冲高至36.3亿元,为阶段高点。

然而,随着宏观经济环境与消费市场的调整,2024年进入深度调整期,融资事件与金额双双回落至低点,资本避险情绪显著。2025年出现结构性回暖,融资数量回升至8起、金额9.6亿元,标志着行业告别“广撒网”模式,资本开始聚焦具备品牌壁垒、全渠道布局与供应链韧性的优质企业,进入高质量发展阶段。

2. 轮次分布:早期融资主导,战略投资崛起

截至2025年,宠物食品行业投融资呈现显著早期化特征,Pre-A至A+轮融资事件数位居榜首,种子轮/天使轮紧随其后,两者合计占比高达49.6%,行业仍处于技术驱动与模式创新的高速成长期,初创企业借助资本加速入局。与此同时,战略投资达19起(占比15.0%),凸显产业资本通过并购整合供应链、布局功能性食品技术等核心资源的战略意图。

相比之下,新三板/IPO上市仅7起,反映出行业整体仍处于发展早期,大部分企业尚未进入成熟上市阶段,未来随着头部企业逐步跑通商业模式,上市融资有望迎来放量。

3. 区域格局:高度集中,东西部发展失衡

从宠物食品行业的企业融资区域来看,中国宠物食品行业投融资呈现高度集中的区域分布特征。上海以23起融资事件领跑全国,与山东、北京、天津共同构成第一梯队,四省市合计占据全国融资总量的70%以上。反观西部地区,新疆、甘肃、内蒙古等省份2018-2025年无融资记录,暴露出产业链配套、资本密度与消费市场的区域断层。这种失衡既源于东部地区完善的食品工业基础,也与宠物消费市场的区域成熟度高度相关。

4. 资金投向:向产业链核心环节深度渗透

2023年至2025年,中国宠物食品行业投融资呈现向产业链核心环节深度聚焦的趋势。在生产端,中誉宠物食品连续完成A轮及B轮融资,帅克宠物先后获得战略投资及Pre-IPO轮融资,体现资本对供应链龙头企业的全周期陪伴。在技术端,贵州益宠康膳凭借中草药宠物食品差异化研发获种子轮融资,凸显对功能性食品技术的挖掘。在渠道端,六一创新作为小宠物电商平台连续完成Pre-A轮及A轮融资,反映垂直品类运营模式持续受青睐。此外,乖宝宠物、路斯宠物完成IPO上市,朗诺股份挂牌新三板,标志着头部企业已进入资本市场新阶段。

5. 资本新动向:地方产业基金加速行业资源整合

近期,随着“它经济”的持续升温,国内多地已相继设立专注于宠物产业的基金。虽然目前尚未有直接命名为“中国宠物食品产业基金”的全国性基金,但浙江、江苏、安徽等地已纷纷落地了聚焦宠物赛道的产业基金,为行业发展注入了强劲的资本动力。这些基金的接连成立,反映出资本市场对宠物食品等细分赛道的高度关注。

二

宠物医疗行业

PET DAO

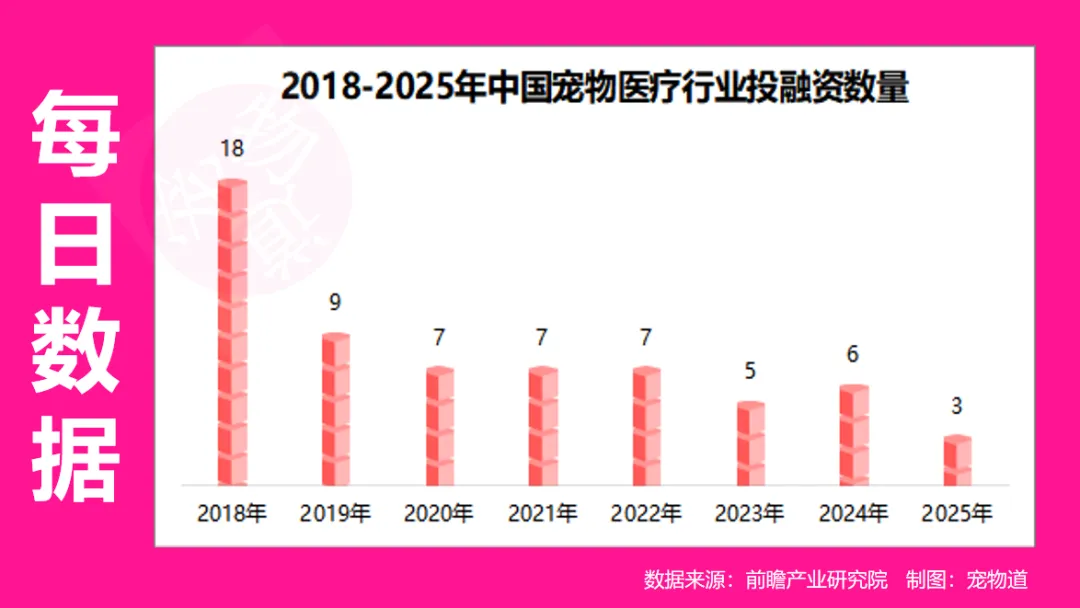

相较于食品赛道的多元创新,宠物医疗行业的投融资走势则呈现出更为决绝的“降温与集中”态势。

1. 整体趋势:热度波动下行,资本态度转为审慎

宠物医疗行业的资本热度在2018年达到巅峰(全年18起融资事件),随后便整体进入了波动下行的通道。到了2023-2024年,年均融资事件已跌至5-7起的低位,而2025年更是进一步减至仅3起。这一趋势反映资本对宠物医疗已从早期的疯狂追捧彻底转向了理性冷思考,市场出清速度加快,资源正不可逆转地向真正的头部企业集中。

2. 轮次与资金来源:早期创新活跃,融资模式分阶段分化

与食品行业相似,宠物医疗的融资也高度集中在早期。天使轮至A轮的融资事件合计占比超过50%,大量初创企业涌入诊断试剂、专科医疗等细分赛道。值得注意的是,宠物医疗行业的战略融资事件数量多达18起,位居各轮次之首,这说明行业早已拉开资源整合的大幕,头部企业正通过战略投资加速并购扩张与产业链上下游协同。

从资金来源的底层逻辑来看,业内头部企业多采取相关多元化战略切入医疗赛道。在项目初始的研发与市场推广阶段,企业往往依赖自有资金;而当步入重资产的产能扩张期时,则转而依靠外部资本来撬动增长。

3. 区域分布:京苏领衔,单极效应明显

宠物医疗的融资地图比食品赛道更为集中,主要围绕少数几个核心省市展开。北京和江苏成为了资本最偏爱的沃土,2018-2025年间,这两个省市的融资事件占全国总数的比例接近50%;其中,北京更是以一己之力包揽了全国总量的27%。这种格局与两地生物医药产业基础、高端兽医人才储备及资本密度高度相关,而中西部地区除成都、武汉等少数城市外,尚未形成有效资本集聚。

4. 资金投向:聚焦服务端规模扩张与研发端技术突破

宠物医疗板块的融资高度集中于服务端与研发端。其中,宠物医疗连锁机构以22起融资事件位居首位,宠物医疗服务以14起紧随其后,显示出资本对终端服务场景整合与规模扩张的偏好;同时,宠物创新药赛道以13起融资位列第三,反映出资本正向技术壁垒更高的核心环节布局。

综合来看,2018-2025年是中国宠物食品与医疗行业从“资本催熟”走向“自然生长”的关键八年。两个赛道虽然境遇略有不同,食品行业在2025年已初现回暖拐点,而医疗行业仍在底部磨砺;但它们的底层逻辑已然趋同,依靠概念炒作圈钱的草莽时代已经终结,未来的赢家必然是那些能在食品端深耕供应链与功能性创新、在医疗端构建规模化服务体系或攻克核心技术的“硬核玩家”。

编辑 | 葡萄 | 主编 | Jerry | 图源 | pixabay

宠物道

重要提示及免责声明:本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与宠物道或相关作者无关。