宠物干粮是专门为犬、猫等伴侣动物设计,能够满足其日常营养需求的配制饲料,在海关商品归类中属于2309 品目:配制的动物饲料。从市场本质来看,宠物干粮不仅是食品,更是融合了宠物健康管理与主人情绪消费的综合型产品,具备高频消耗、稳定复购的行业特性。

宠物干粮市场分析

中国出口趋势分析

根据环球慧思智能贸易终端中国出口贸易统计数据显示(HS code:23091010,M为百万美元),2023年1月至2025年12月,我国宠物干粮出口规模整体呈现稳步增长态势,海外市场需求持续扩张。

年度规模趋势:出口总额从2023年的58.66M增长至2025年的103.47M,整体增幅明显。其中,2024年同比增长41.97%,呈现阶段性高速增长;2025年增速为24.23%,虽较前期有所放缓,但仍保持较高增长水平,表明行业已从高速扩张期,逐步进入稳健结构性增长阶段。

区域分布格局:亚洲市场占据绝对主导地位,占比达69.18%,为我国宠物干粮出口的核心承接区域;欧洲市场占比17.87%,位居第二。进一步从细分地区分析,东南亚地区占比高达74.94%,为当前需求最为集中的重点市场,其次为中东(9.19%)、非洲(7.93%)及南美(7.66%)等新兴市场,整体呈现多点增长格局。

重点国家需求走势:对主要采购国家(地区)近12个月需求走势分析显示,印度尼西亚、马来西亚、泰国、韩国等市场保持稳定增长,其中印尼及马来西亚增速较为显著,显示出较强的市场扩张潜力;而日本、菲律宾等成熟市场则出现一定程度的需求波动或回调,反映出部分市场已进入调整阶段或竞争加剧。

综合以上分析,相关出口企业在海外市场布局中,可重点参考以下方向:

一是优化区域结构配置,重点拓展东南亚、中东等高增长潜力市场,持续提升市场渗透率;

二是加强目标市场深度调研,精准掌握当地消费习惯、渠道结构及合规要求,提升产品适配能力;

三是针对成熟市场,强化产品功能细分与差异化竞争策略,提升产品附加值,摆脱单纯价格竞争;

四是借助专业数据工具,持续跟踪客户采购行为与市场动态变化,提高选品与客户开发的精准度,降低市场拓展风险,实现出口业务稳健增长。

图源:环球慧思智能贸易终端-可视化分析截图

贸易方式分析

根据环球慧思智能贸易终端数据显示,2023年1月至2025年12月,我国宠物干粮出口贸易方式整体以一般贸易为绝对主导,结构高度集中,且稳定性较强。

一般贸易:三年间占比始终维持在98%以上,2025年占比达到99.60%,出口金额达103.05M,是推动整体出口增长的核心方式。同时,其同比增速在2024年达到42.28%,2025年仍保持25.13%的较高增长水平,显示出传统贸易模式在该行业中的持续主导地位。

其他贸易方式:进料加工贸易占比不足1%,且波动明显,2025年同比下降32.39%,表明该模式在宠物干粮领域应用较少,稳定性较弱;海关特殊监管区域物流货物及保税物流占比均极低,且整体呈下降趋势,显示跨境物流型贸易模式在该品类中的渗透率较低;其他贸易方式虽在个别年份出现异常增长(如2024年大幅波动),但总体规模极小,对行业格局影响有限。

图源:环球慧思智能贸易终端-可视化分析截图

基于当前贸易方式结构,建议出口企业:

一是继续巩固一般贸易优势,重点维护稳定采购客户,提升订单持续性与交付能力;

二是针对跨境电商及新兴渠道占比偏低的现状,适度探索多元化出口模式,拓展销售渠道;

三是优化供应链管理能力,提升大批量订单的履约效率,以增强在传统B端市场中的竞争力;

四是结合市场数据,精准识别高潜力客户与增长市场,提升客户开发效率与转化能力。

中国出口发货地分析

从全国产业布局来看,我国宠物干粮出口呈现头部集中、区域分化的格局,主要集中在山东、河北、河南及华东、华南地区。

核心产区:山东省依托成熟产业链与港口优势,持续保持全国领先地位;

增长区域:河南、浙江、江苏、广东等区域出口增长较快,逐步成为新的增长力量;

调整区域:河北等部分传统区域则出现一定回落,区域竞争格局正在重塑。

建议相关企业在出口布局中,优先依托山东等核心产区的成熟供应链优势,同时密切关注高增长区域的合作机会,结合国内产区变化趋势优化客户开发方向,全面提升整体市场竞争力。

图源:环球慧思智能贸易终端(系统截图)

印尼进口国分析

印尼是我国宠物干粮出口的核心市场之一,近年来当地宠物经济持续发展,宠物食品进口市场保持较大规模,但市场已从高速扩张转向存量竞争阶段。

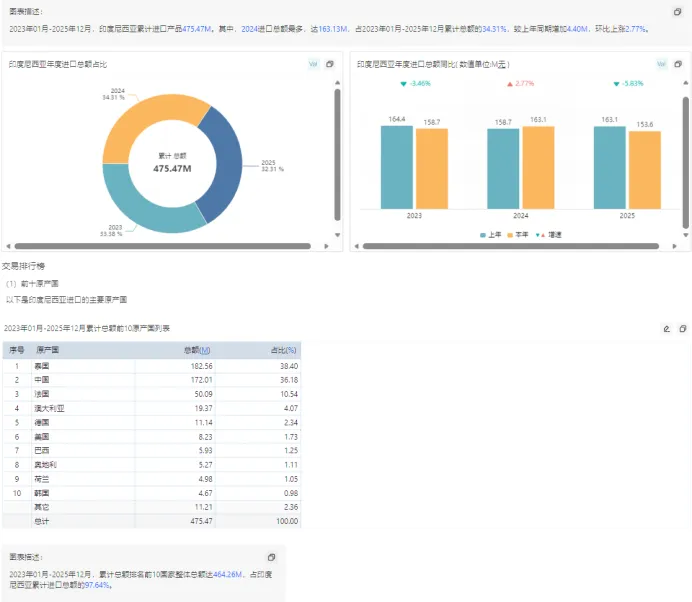

市场规模走势:2023年至2025年进口额呈现小幅波动,并非单边高速增长。数据显示,2025年印尼宠物食品进口额为153.6M,较2024年下降5.83%,说明市场需求仍在,但竞争与渠道库存压力有所加大。

供应国格局:2023 年1月至 2025 年12月,印尼累计进口宠物食品 475.47M;泰国为印尼第一大宠物食品供应国,累计出口182.56M,占比 38.40%;中国位居第二,累计金额172.01M,占比36.18%,与泰国差距极小,是印尼市场最主要的供应来源之一;法国、澳大利亚、德国等国家主要占据中高端及品牌型产品市场。

图源:环球慧思智能贸易终端(系统截图)

中国产品竞争力:我国宠物食品在印尼市场具备显著优势,主要体现在价格亲民、供应稳定、OEM/ODM 定制能力强等方面;但同时,泰国在印尼市场拥有地缘、品牌及区域贸易协定优势,是中国企业最主要的竞争对手。

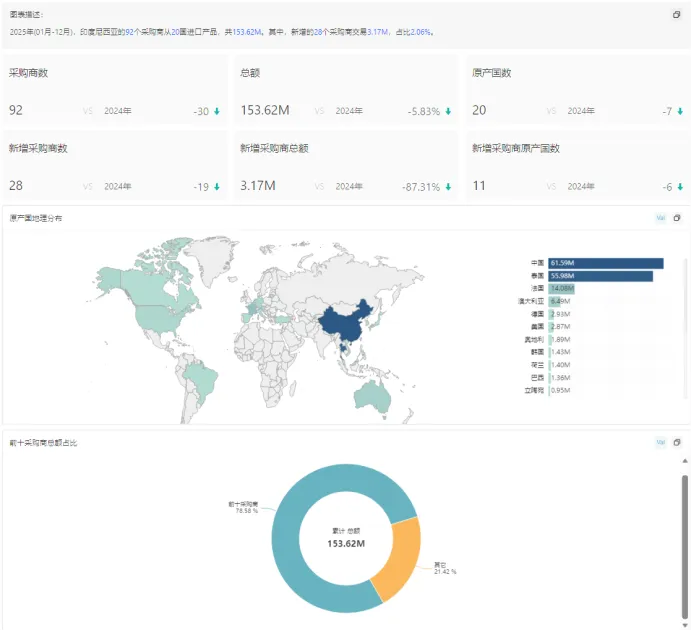

采购商结构:2025年1–12 月,印尼宠物食品进口市场共涉及采购商92家,较2024年减少30 家;同期新增采购商28家,同比下降19家,新增采购金额为3.17M,同比下降87.31%,市场新增需求明显收缩,行业全面进入存量竞争阶段。从采购结构来看,前十大采购商占比达 78.58%,市场集中度极高,头部企业主导特征明显;尽管市场趋紧,中国仍是印尼新增采购的主要来源国,占比超过 50%,供应链优势依然突出。

图源:环球慧思智能贸易终端(系统截图)

建议相关出口企业在开拓印尼市场时,不宜单纯依赖低价竞争,而应重点围绕中端性价比产品、功能型主粮及定制化包装进行布局;同时加强与当地进口商、分销商及电商渠道合作,提升产品适配度与渠道覆盖能力,在与泰国产品竞争中形成差异化优势。

行业特定规则与要求

不同国家对宠物主粮的进口准入标准差异大,如欧盟要求宠物饲料需通过欧盟注册、提供成分检测报告,美国要求符合AAFCO营养标准,部分国家对肉类原料来源有严格限制;

跨境电商渠道的宠物主粮,还需满足目的地国的食品标签法规,如成分表、营养分析、保质期、产地信息等标注要求;

部分市场对中国产宠物饲料的准入有特定检疫要求,需提前办理相关检验检疫证书。

宠物干粮企业营销开发建议

利用数据识别上行市场与规避下行市场

借助环球慧思GTIS系统,以HS编码23091010开展全球贸易数据分析,可系统挖掘潜力市场、规避需求波动风险,建议重点关注以下四大维度:

(1)优选核心市场:筛选需求稳定增长或体量较大的市场,如印尼、韩国、德国等市场在保持一定规模的同时仍呈增长态势,具备持续出单能力,应优先布局;同时关注马来西亚、智利等阶段性增长较快市场,把握短期机会。

(2)规避风险市场:识别需求下滑或波动明显的市场,如日本、菲律宾、土耳其等市场出现不同程度回落,反映出订单正在转移或竞争加剧,企业可重点跟踪此类市场中的客户变化,挖掘供应商替换机会,而非盲目投入。

图源:环球慧思智能贸易终端(系统截图)

(3)差异化产品定价:从市场数据来看,亚太市场(APEC)占比超过 70%,以中低价走量产品为主;欧美市场价格水平较高,适合布局功能型及高附加值产品。企业应根据不同区域需求特征,匹配对应的产品结构与价格体系,提升整体盈利能力。

图源:环球慧思智能贸易终端(系统截图)

(4)监测竞品流向:通过分析国内同行出口数据,清晰区分红海市场与蓝海机会,为市场进入、产品定位等决策提供可靠的数据依据,避免盲目扎堆竞争。

分析目标市场结构

企业需从核心客群定位、采购行为分析、供应链结构拆解三个层面,逐步构建对目标市场的精准认知,以东南亚市场为例,具体落地思路如下:

第一,锁定核心客群。优先聚焦两类核心客户,一是长期从事宠物食品进口、具备稳定渠道资源的分销商及批发商,二是以电商平台或本地品牌为主的终端销售方;这类客户采购需求持续、货品周转频率高,是市场开发的关键对象,达成合作后可快速搭建渠道基础,实现产品快速放量。

第二,把握采购节奏。通过追溯核心采购方的历史数据,可系统分析其采购周期、SKU结构及补货节奏,结合电商促销节点及节假日消费周期,识别需求高峰期,在关键时间节点前主动匹配产品方案与备货建议,从而提升成交转化效率。

图源:环球慧思智能贸易终端(系统截图)

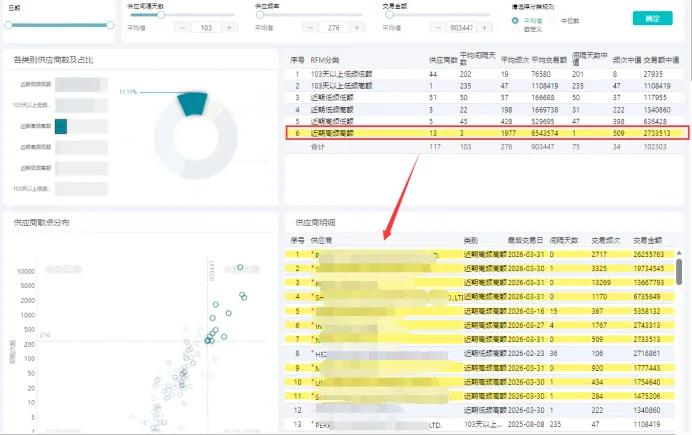

第三,对标竞品优势。梳理核心进口商的供应来源及合作格局,对比中国、泰国等主要供应国的产品结构与价格体系,明确竞争对手的优势与短板,针对性制定替代方案;例如针对部分供应商交期不稳定、产品结构单一的问题,突出自身在供货稳定性、SKU灵活性及高性价比方面的优势,实现差异化切入与长期合作。

分级管理目标客户

企业可从目标市场导出完整进口商数据,建立专属客户数据库,依据采购规模、合作频次、合作稳定性、供应商结构四大核心指标,将客户划分为A、B、C三级,实现精准资源配置:

A 级(战略客户):进口量大、采购频次高且合作长期稳定,同时存在明确切入机会(如有中国采购记录、采购行为稳定),是企业核心攻坚对象;

B 级(潜力客户):进口量中等但增长速度快,未来发展潜力大,多为同行业、同目标市场客户,暂未与中国供应商合作,需持续培育跟进;

C 级(一般客户):采购行为零星、订单规模较小,仅需低成本维护即可。

通过分级管理,销售团队可将核心资源聚焦于高价值A级客户,实现资源高效配置与精准投入。

图源:环球慧思智能贸易终端(系统截图)

前置性营销

前置性营销的核心逻辑,是通过贸易数据提前识别客户采购节奏,在客户需求正式释放前完成触达与布局,抢占合作先机。

以印尼市场为例,从季度采购趋势来看,当地整体采购节奏呈现明显的周期波动特征,历史数据显示,年中及年末前存在相对集中的补货行为。企业可结合历史季度数据与客户采购记录,提前判断重点客户的补货周期及库存变化,在采购窗口开启前1–2个周期,主动向客户推送产品方案、价格信息及样品支持,在客户形成最终采购决策前建立稳定的沟通基础。

相较于客户需求明确后的被动跟进,这种基于数据的前置化触达,更有助于提升客户信任度与响应率。同时,在市场趋于稳定、竞争不断加剧的背景下,提前介入客户采购周期,可有效提高成交转化效率,在头部客户集中度较高的市场环境中占据先发优势。

图源:环球慧思智能贸易终端(系统截图)

产品简介

1. 产品分类

按适用对象划分:犬粮(狗粮)、猫粮;

按形态划分:干粮(膨化粮)、湿粮(罐头、餐包)、半湿粮;

按功能划分:通用型、功能型(幼年期/成年期/老年期、减肥、肠道呵护、美毛等)。

2. 产业链上下游

上游(原材料):肉类原料(鸡肉、牛肉、鱼粉)、谷物类(玉米、小麦、米)、功能添加成分(维生素、益生菌、鱼油)、包装材料(铝袋、复合袋)。原料品质直接决定产品核心卖点,如无谷物、高蛋白等差异化概念;同时上游环节对食品安全要求极高,是产品合规准入的第一道关口。

中游(制造):以OEM 代工厂与品牌自有工厂为主。行业高度同质化,普遍陷入价格、配方、包装的同质化竞争;多数工厂缺少的是市场方向,而非产品生产能力。

下游(销售):利润核心环节,渠道包括传统分销、电商平台、内容种草;采购商最关注稳定复购与当地法规合规。

往/期/回/顾