4.1.4市场发展阶段特征

当前国内动力电池放电市场处于“规范化转型期”,呈现三大特征:一是市场需求从“量的扩张”向“质的提升”转变,企业对放电技术的效率、安全性、环保性要求逐步提高;二是市场主体从“分散混乱”向“集中规范”转变,头部企业逐步崛起,低端作坊逐步被淘汰;三是技术需求从“单一传统”向“多元智能”转变,主动回馈、脉冲放电等新型技术逐步替代传统被动放电技术,成为市场主流。

4.2放电环节的细分市场规模与容量

放电环节作为动力电池回收预处理的核心工序,其市场规模与容量受退役电池量、技术路线渗透率、区域产业布局、政策规范程度等多重因素影响,不同技术路线、不同区域的市场容量呈现显著差异,具体细分如下:

4.2.1价值占比与核心地位

放电处理在回收产业链中的价值占比约为8%-12%,看似占比不高,但作为前置核心工序,直接决定后续拆解、破碎、分选、材料再生等环节的效率与安全,其技术水平与规范程度直接影响整个回收产业链的盈利水平与合规性。例如,规范放电可使后续拆解环节安全事故发生率降低92%以上,同时提升材料再生纯度5%-8%,间接提升产业链整体收益,因此其价值占比呈现逐年提升趋势,预计2030年价值占比将提升至15%左右。

4.2.2不同技术路线的市场容量测算

(1)物理放电法:市场容量最大,占放电市场的65%-70%,对应市场规模约34.3-37.0亿元,其中全自动智能电阻放电设备占比约25%(市场规模约13.2亿元),半自动电阻放电设备占比约30%(市场规模约15.8亿元),手动电阻放电设备占比约10%-15%(市场规模约5.3-7.9亿元)。物理放电法主要适配健康模组、电芯的放电处理,是当前市场的主流技术路线,其市场容量随健康退役电池量的增长而同步扩张。

(2)智能放电技术(含主动回馈、脉冲放电、AI自适应放电等):市场容量快速增长,2024年占放电市场的15%-20%,对应市场规模约7.9-10.6亿元,其中主动回馈放电技术占比最高,约为12%-15%(市场规模约6.3-7.9亿元),脉冲放电技术占比约2%-3%(市场规模约1.1-1.6亿元),AI自适应放电等新型技术占比约1%(市场规模约0.5亿元)。预计2026年智能放电技术市场占比将提升至30%,市场规模突破28亿元,成为行业增长的核心动力。

(3)化学放电法:市场容量相对较小,占放电市场的10%-15%,对应市场规模约5.3-7.9亿元,主要聚焦破损、鼓包、漏液等高危电池的放电处理,受环保政策趋严影响,其市场容量增长缓慢,预计2026年占比维持在10%左右,市场规模约9.3亿元。

(4)其他放电技术(含规范化穿刺放电、微波辅助放电、带电破碎放电等):市场容量占比不足5%,对应市场规模约2.6亿元,其中规范化穿刺放电占比约3%(市场规模约1.6亿元),主要服务大型回收企业的高危电池处理需求;微波辅助放电、带电破碎放电等新型技术占比约2%(市场规模约1.0亿元),处于产业化试点阶段,市场容量逐步扩张。

4.2.3区域市场分布特征

国内放电市场区域分布与动力电池回收产业布局高度一致,呈现“东强西弱、南密北疏”的格局:

(1)核心区域:广东、江苏、浙江三省放电处理量合计占全国55.2%,2024年三省放电处理量分别达7.8万吨、6.5万吨、5.8万吨,对应的放电市场规模分别为14.0亿元、11.7亿元、10.4亿元。这些区域新能源汽车产业发达、回收企业集中(保密原因,略)化放电设备普及率达35%以上,规范化放电覆盖率达40%以上。

(2)次要区域:京津冀、成渝地区放电处理量合计占全国25.3%,2024年放电处理量分别达4.2万吨、3.5万吨,对应的放电市场规模分别为7.6亿元、6.3亿元。这些区域回收企业以中小型为主,主要采用电阻放电技术,部分大型回收企业逐步引入主动回馈放电设备,规范化放电覆盖率达25%-30%。

(3)偏远区域:东北、西北、西南部分偏远地区放电处理量占全国19.5%,2024年放电处理量约5.7万吨,对应的放电市场规模约10.3亿元。这些区域回收企业规模小、技术落后,以传统被动放电、手动电阻放电为主,部分地区存在违规穿刺放电现象,规范化放电覆盖率不足15%,市场规模增长缓慢。

4.2.4规范化回收率影响

当前国内动力电池规范化回收率偏低(不足25%),2024年约有7.5万吨退役电池流入非正规渠道,这些电池多采用无防护穿刺、简易短路等违规放电技术,既挤压了正规放电市场的空间(预计每年挤压正规市场规模约8-10亿元),也带来了严重的安全与环保隐患(违规放电引发的安全事故占回收环节安全事故的80%以上)。随着政策监管趋严,规范化回收率逐步提升,预计2028年规范化回收率提升至50%以上,将进一步释放正规放电市场需求,推动市场规模快速增长。

4.3退役量预测与放电处理需求预测

退役动力电池量是放电处理需求的核心驱动因素,结合国内新能源汽车保有量、动力电池使用寿命、储能产业发展等因素,对2025-2030年动力电池退役量及放电处理需求进行精准预测,明确放电市场的增长潜力与供需缺口,为企业决策与政策制定提供数据支撑。

4.3.12025-2030年动力电池退役量预测

结合中国汽车工业协会、中国动力电池产业创新联盟发布的数据,采用“保有量×退役率”的测算方法,预测未来退役量:

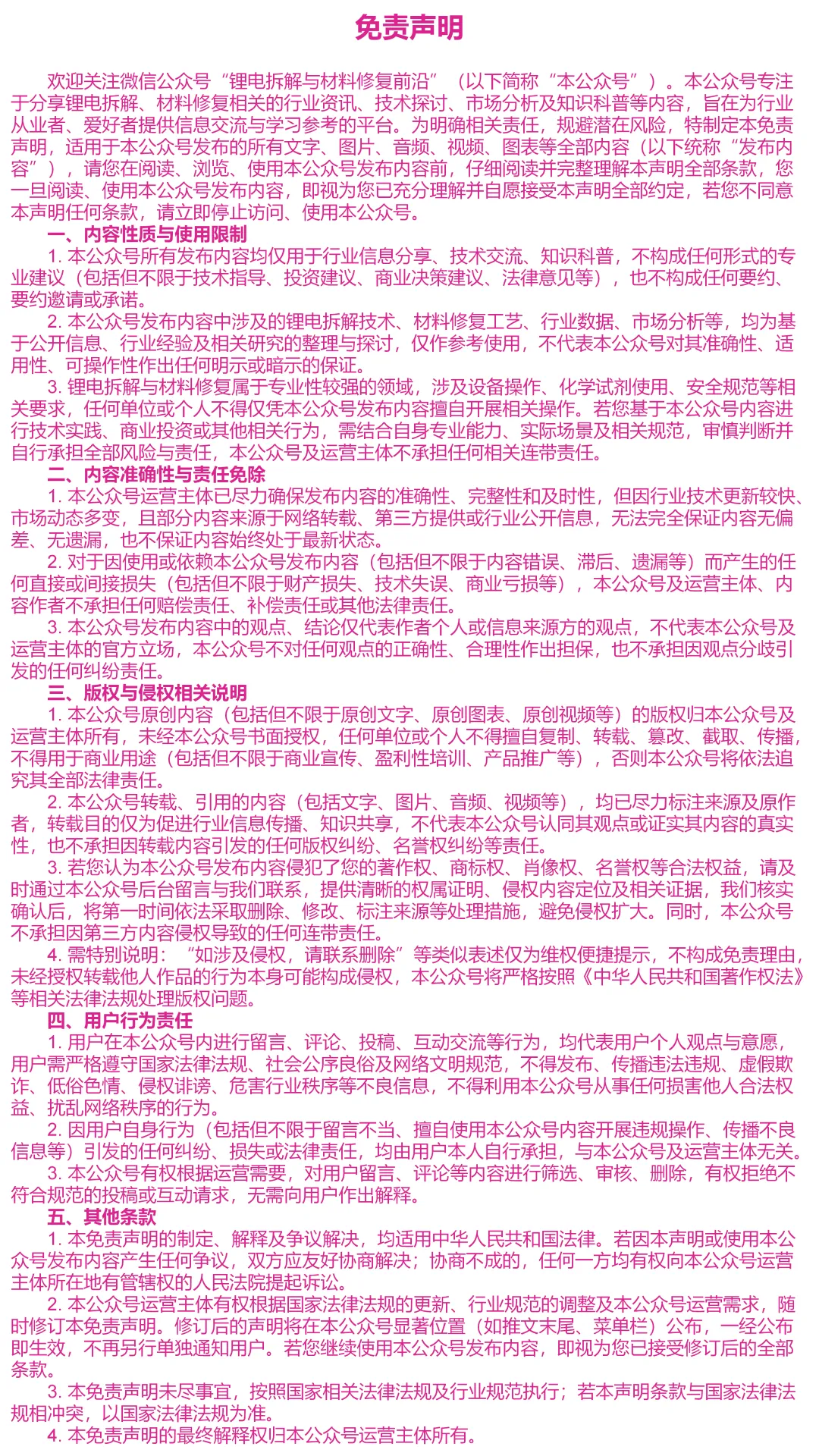

年份 | 新能源汽车保有量 | 退役量(万吨) | 折合吉瓦时(GWh) | 同比增长率 |

2025年 | 突破4000万辆 | 82 | 18.5 | 85.70% |

2026年 | 突破5000万辆 | 95 | 43 | 15.90% |

2027年 | 突破6000万辆 | 120 | 55 | 26.30% |

2028年 | 突破7000万辆 | 160 | 75 | 33.30% |

2029年 | 突破8000万辆 | 220 | 110 | 37.50% |

2030年 | 突破9000万辆 | 300 | 171 | 36.40% |

从测算结果来看,2025-2030年国内动力电池退役量年均增长率保持在30%以上,2028年后进入退役爆发期,放电处理需求将迎来大幅增长。

4.3.2各类电池技术退役量的结构性变化

(1)磷酸铁锂电池:由于磷酸铁锂电池在新能源商用车、储能领域的广泛应用,其退役量占比逐步提升,2024年占比56%,2026年占比58%,2030年占比达60%以上,2030年退役量达180万吨,成为退役电池的主流类型;

(2)三元锂电池:三元锂电池主要应用于新能源乘用车,退役量稳步增长,但受磷酸铁锂电池替代影响,占比略有下降,2024年占比42%,2026年占比40%,2030年占比降至35%,2030年退役量达105万吨;

(3)钠离子电池:钠离子电池逐步进入产业化阶段,2023年开始小规模应用于低速电动车、储能领域,预计2027年开始进入退役期,2030年退役量达10万吨,占总退役量的3.3%;

(4)其他电池:包括储能专用电池、消费电子动力电池等,2030年退役量达5万吨,占总退役量的1.7%。

4.3.3储能电池退役量的增长趋势

随着国内储能产业的快速发展,储能电池装机量逐年激增,2024年国内储能电池装机量突破50吉瓦时,预计2030年装机量突破300吉瓦时。储能电池平均使用寿命约8-10年,2025年开始逐步进入退役期,2025年退役量约2万吨,2028年退役量约15万吨,2030年退役量达60万吨,占总退役量的20%以上。储能电池多为磷酸铁锂模组,对放电技术的高效性、安全性、规模化提出更高要求,将推动主动回馈、带电破碎等新型放电技术的需求增长。

4.3.4放电处理能力的供需缺口分析

当前国内放电处理能力难以匹配快速增长的退役电池量,结合行业调研数据,2024年国内正规放电处理能力约25万吨/年,而当年规范放电处理需求约29.2万吨,供需缺口约4.2万吨;预计2025年正规放电处理能力提升至35万吨/年,放电处理需求约78.9万吨(按规范化回收率96%测算),供需缺口扩大至43.9万吨;2026年正规放电处理能力提升至50万吨/年,放电处理需求约91.2万吨,供需缺口约41.2万吨;2028年正规放电处理能力提升至100万吨/年,放电处理需求约152万吨,供需缺口约52万吨;2030年正规放电处理能力提升至200万吨/年,放电处理需求约288万吨,供需缺口约88万吨。从缺口结构来看,高端放电设备(主动回馈、脉冲放电)供给不足是核心缺口,预计2025-2030年高端放电设备处理能力缺口占总缺口的60%以上,成为制约行业发展的核心瓶颈。

4.4产业政策与标准体系对放电市场的影响

废旧动力电池放电行业作为环保与安全敏感型行业,受政策监管与标准体系的影响极大,国内政策与国际政策的双重驱动,推动行业向规范化、高效化、环保化升级,同时也重塑了市场竞争格局,影响市场供需结构。

4.4.1国内政策梳理与落地影响

(1)顶层设计政策:国务院《健全新能源汽车动力电池回收利用体系行动方案》明确提出“强化回收预处理环节监管,推广高效安全的放电、拆解技术,严厉打击违规放电、拆解行为”,将放电环节纳入回收体系建设的核心内容,推动放电技术升级与规范化发展;同时提出“支持企业研发主动回馈、智能放电等新型技术,提升放电效率与能量回收水平”,为高端放电技术的研发与推广提供政策支持。

(2)行业规范政策:《新能源汽车废旧动力电池综合利用行业规范条件(2024年本)》细化了放电环节的合规要求,明确禁止无防护穿刺、简易短路等违规放电技术,要求放电设备需配备完善的安全防护与环保处理系统,放电过程需实现全流程可追溯;同时将放电环节的合规性作为企业入选工信部动力电池回收白名单的核心考核指标,倒逼企业提升放电环节的规范化水平。截至2024年底,已有120余家企业因放电环节不合规被移出白名单,占被移出企业总数的65%。

(3)安全与环保政策:《车用动力电池拆解破碎安全技术规范》(征求意见稿)进一步强化了放电环节的安全要求,明确放电后电池电压、残余电量的安全阈值,要求放电操作区需配备防爆、通风、应急处置等设备;《环境保护法》《固体废物污染环境防治法》等法律法规,对化学放电的废液、废气处理提出严格要求,禁止未经处理的废液、废气排放,推动化学放电技术向环保化升级。

(4)政策驱动效果:政策通过补贴扶持、违规处罚等方式,推动主动回馈等高效安全技术推广,2024年主动回馈放电技术渗透率较2022年提升10个百分点;同时淘汰传统被动、违规穿刺等技术,2024年传统被动放电设备产量同比下降20%,违规放电作坊数量同比减少35%,行业规范化程度显著提升。

4.4.2标准体系建设进展

(1)国内标准:国内已发布动力电池回收利用国家标准22项,行业标准35项,涵盖回收、拆解、再生等环节,其中放电环节专项标准仍在完善中。目前已发布的与放电相关的标准包括《废旧动力电池回收利用放电安全要求》《动力电池回收利用深度放电通用指南》(征求意见稿),明确了放电完全率、安全电压阈值、安全防护要求等核心指标;同时,中国牵头提出的《电池回收利用深度放电通用指南》IEC国际标准提案已成功立项,推动国内标准与国际接轨,提升中国在全球放电技术领域的话语权。

(2)地方标准:广东、江苏、浙江等核心区域已出台地方放电标准,进一步细化放电工艺参数、安全防护要求、环保处理标准,例如广东省《废旧动力电池放电处理技术规范》明确要求,化学放电废液COD含量≤50mg/L,重金属含量≤0.1mg/L,高于国家通用标准,推动区域放电行业向高端化、环保化发展。

4.4.3国际政策影响

欧盟《新电池法》于2023年正式生效,对动力电池回收的锂回收率、回收信息追溯、环保要求提出严格要求,其中明确规定“退役动力电池必须经过规范放电处理,确保后续拆解、再生环节的安全与环保,否则禁止进入欧盟市场”。该政策对中国动力电池出口形成倒逼效应,推动国内企业提升放电环节的规范化水平与技术水平,否则将影响中国动力电池及相关产品的出口。例如,宁德时代、比亚迪等头部电池企业,已逐步引入瑞士REGATRON的高端放电设备,确保产品符合欧盟《新电池法》要求,推动国内放电技术向国际标准靠拢。

4.4.4政策趋势预判

未来3-5年,国内政策将呈现三大趋势:一是进一步强化违规放电技术的管控,加大对无防护穿刺、简易短路等违规行为的处罚力度,推动低端作坊彻底淘汰;二是加大对高端放电技术的扶持力度,出台研发补贴、税收优惠等政策,支持主动回馈、AI自适应放电等新型技术的研发与产业化;三是加快放电环节专项标准的完善,推动国内标准与国际标准全面接轨,提升行业规范化、标准化水平。

4.5放电处理的经济性分析

放电处理的经济性直接决定企业的盈利水平与市场竞争力,不同放电技术路线的成本构成、效益表现存在显著差异,同时受原材料价格、设备折旧、能耗成本等因素影响,行业整体经济性呈现“高端盈利、中端持平、低端亏损”的格局。

4.5.1放电环节的单位成本构成

放电环节的单位成本主要包括设备折旧、能耗、人工、废液处理(化学放电专属)、维护保养、安全防护等,不同技术路线的成本构成差异较大,具体如下:

(1)主动回馈放电技术:单位成本约800-1000元/吨,其中设备折旧占比45%-50%(约360-500元/吨)、能耗占比10%-15%(约80-150元/吨,因能量回收可降低能耗成本)、人工占比10%-15%(约80-150元/吨)、维护保养占比10%-15%(约80-150元/吨)、安全防护占比5%-10%(约40-100元/吨)。

(2)电阻放电技术:单位成本约700-900元/吨,其中设备折旧占比40%-45%(约280-405元/吨)、能耗占比20%-25%(约140-225元/吨,电能全部转化为热能浪费,能耗成本较高)、人工占比15%-20%(约105-180元/吨)、维护保养占比10%-15%(约70-135元/吨)、安全防护占比5%-10%(约35-90元/吨)。

(3)化学放电技术:单位成本约3000-3800元/吨,其中设备折旧占比5%-10%(约150-380元/吨)、电解液成本占比30%-40%(约900-1520元/吨)、废液处理成本占比40%-50%(约1200-1900元/吨)、人工占比10%-15%(约300-570元/吨)、维护保养占比5%-10%(约150-380元/吨)。

(4)规范化穿刺放电技术:单位成本约1200-1500元/吨,其中设备折旧占比50%-55%(约600-825元/吨)、能耗占比15%-20%(约180-300元/吨)、人工占比10%-15%(约120-225元/吨)、维护保养占比10%-15%(约120-225元/吨)、安全防护占比5%-10%(约60-150元/吨)。

4.5.2各类放电方法的成本效益对比

(1)主动回馈放电技术:初期设备投资高(单台200-300万元),但能量回收可降低能耗成本,同时提升后续材料再生效率,长期效益最优。以年处理量5万吨的大型回收企业为例,采用主动回馈放电技术,每年可回收电能约250万kWh,折合电费约175万元(按0.7元/kWh测算),同时降低后续材料再生成本约5%,年新增收益约200万元,投资回收期约5-6年。

(2)电阻放电技术:设备投资适中(单台10-50万元),能耗成本较高,长期效益一般。以年处理量1万吨的中小型回收企业为例,采用电阻放电技术,每年能耗成本约140-225万元,无能量回收收益,投资回收期约3-4年,盈利水平中等,适合资金实力有限的中小型企业。

(3)化学放电技术:设备投资低(单套5-20万元),但废液处理成本高,综合效益较差。以年处理量0.5万吨的小型回收企业为例,采用化学放电技术,每年废液处理成本约600-950万元,电解液成本约450-760万元,综合成本较高,多数企业处于持平或亏损状态,仅适用于高危电池的细分处理场景。

(4)规范化穿刺放电技术:效率高,适合规模化处理高危电池,但防护成本高,综合效益中等。以年处理量5万吨的大型回收企业为例,采用规范化穿刺放电技术,每年安全防护成本约30-75万元,设备折旧成本约300-412.5万元,投资回收期约6-7年,适合需要批量处理高危电池的大型企业。

4.5.3头部企业成本优化实践

头部企业通过规模化生产、核心零部件国产化、工艺优化等方式,有效降低放电处理成本,提升盈利水平:

4.5.4设备投资与适配场景

(1)设备投资占比:物理放电设备投资约占回收线总投入的18%-22%,智能放电设备(主动回馈、脉冲放电)投资约占回收线总投入的25%-30%,化学放电设备投资约占回收线总投入的5%-10%,规范化穿刺放电设备投资约占回收线总投入的30%-35%。

(2)适配场景:智能放电设备(单台200万元左右)更适合年处理量超过5万吨的大型回收基地,可实现规模化、高效化放电,降低单位成本;中小回收企业(年处理量1-5万吨)因资金限制,多选择低成本的电阻放电设备(单台10-50万元),兼顾效率与成本;小型回收企业(年处理量<1万吨)多选择化学放电设备或手动电阻放电设备,适配小众细分场景。

4.5.5经济性困境与优化方向

(1)核心困境:一是LFP(磷酸铁锂)电池回收价值偏低,其放电环节单位收益约100-200元/吨,远低于三元锂电池(单位收益约300-500元/吨),导致部分企业放电环节盈利困难;二是原材料价格下行,2024年锂电池正极材料价格同比下降25%-30%,回收企业整体盈利承压,多数中小企业放电环节营收与毛利率“双降”;三是中小企业设备智能化水平低,能耗、人工成本偏高,进一步压缩盈利空间。

(2)优化方向:一是推广主动回馈等节能技术,降低能耗成本;二是推动核心零部件国产化,降低设备投资与折旧成本;三是实现规模化放电,通过批量处理降低单位人工、维护成本;四是拓展放电服务增值业务,如提供放电检测、数据追溯等增值服务,提升单位收益。

4.6市场供给分析

国内废旧动力电池放电市场供给分为设备供给与服务供给两大板块,供给主体呈现“高端集中、中端分散、低端混乱”的格局,供给能力与市场需求存在一定差距,尤其是高端设备与专业化服务供给不足,制约行业高质量发展。

4.6.1供给主体分析

(1)放电设备供给主体:按技术水平与产品类型,可分为三类:

①高端供给主体:专业放电设备制造头部企业(保密原因,略),聚焦主动回馈、脉冲放电、智能放电等高端技术设备的研发与生产,具备核心技术、规模化生产能力与完善的售后服务体系。这类企业产品技术先进、安全性高、效率高,主要服务大型回收企业与电池企业,2024年高端设备供给量占总供给量的20%左右。

②中端供给主体:中型设备制造企业(保密原因,略),具备一定技术实力,聚焦区域市场或细分领域,主要生产电阻放电设备,兼顾部分低端智能设备。这类企业产品性价比高,适配中小型回收企业需求,2024年中端设备供给量占总供给量的50%左右。

③低端供给主体:小型设备制造企业与非法小作坊,小型企业技术水平落后,以传统被动放电设备、手动电阻放电设备为主,产品不符合政策要求,逐步被淘汰;非法小作坊生产无防护穿刺放电等争议性技术设备,属于被监管取缔范围,无合法市场竞争力,2024年低端设备供给量占总供给量的30%左右,且呈现逐年下降趋势。

此外,部分动力电池设备企业(保密原因,略)兼产放电设备,主要满足自身回收业务需求,少量对外销售,属于辅助供给主体。

(2)放电服务供给主体:按服务规模与专业化程度,可分为两类:

①专业放电服务企业:以提供规范化放电服务为核心业务,具备完善的放电设备与安全防护体系,主要采用主动回馈、脉冲放电等技术,服务大型回收企业、电池企业,如常州厚德、上海动力电池循环利用中心,2024年专业放电服务量占总服务量的35%左右。

②兼营放电服务企业:大型回收企业(自带放电能力)与中小型回收企业,大型企业主要采用主动回馈、脉冲放电等技术提供服务,服务质量高、效率高;中小型企业多采用电阻放电、传统被动放电技术,服务效率较低、合规性不足,部分企业存在违规放电行为,2024年兼营放电服务量占总服务量的65%左右。