3D打印耗材市场正处于高速爆发期。2025年全球市场规模约160-242亿美元,中国市场出口首次突破百亿元大关。中国品牌占据全球消费级打印机90%以上份额,深圳"四大天王"(拓竹、创想三维、纵维立方、智能派)主导全球格局。最新痛点聚焦于成本压力(石油基耗材涨价)、材料性能稳定性、后处理效率三大核心问题。

一、市场规模与增长趋势(2025-2026年最新)

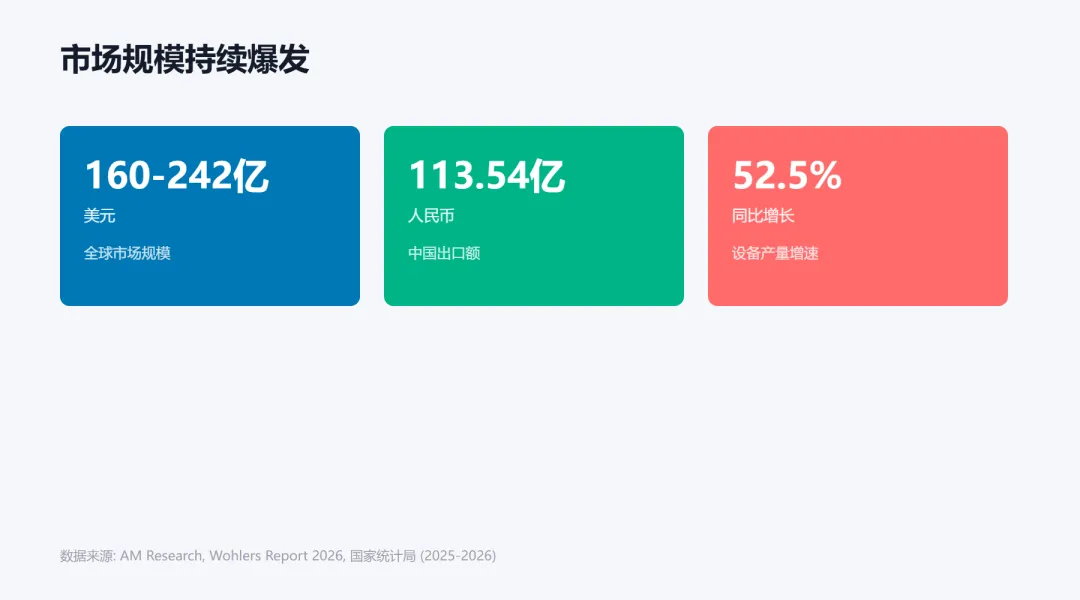

1.1 全球市场规模

权威机构数据对比:

AM Research: 2025年规模约160亿美元(核心收入口径),预计2034年达570亿美元(约合人民币3900亿元) Wohlers Report 2026: 预计2025年行业规模为242亿美元(含硬件、材料、软件、服务)

1.2 中国市场规模

2025年最新数据:

3D打印设备产量: 同比增长52.5%(增速超过工业机器人与新能源车) 出口量: 503万台,同比增长33.2% 出口总额: 113.54亿元,同比增长39.1%,首次突破百亿元大关 消费级打印机出货量: 约447万台,大部分出口至海外(核心需求来自欧美) 消费级3D打印市场规模: 41亿美元,CAGR达28% 3D打印材料收入规模: 约121亿元,预计2030年达264.6亿元

1.3 细分市场数据

二、市场竞争格局

2.1 全球竞争格局 - 三大梯队

第一梯队: 行业领导者

深圳"四大天王" - 消费级市场绝对主导:

| 拓竹科技 | ||||

| 创想三维 | ||||

| 纵维立方 | ||||

| 智能派 |

关键发现: 全球每售出10台消费级3D打印机,有9台来自中国深圳。

国际头部企业:

EOS: 全球金属3D打印公司榜首,工业级市场领先 铂力特: 中国金属3D打印领军企业,科创板上市公司 华曙高科: 工业级增材制造设备+材料全流程解决方案 3D Systems / Stratasys: 全球3D打印材料市场主要参与者

第二梯队: 特定领域/区域表现突出企业

联泰科技: SLA技术领先,与eSUN易生联合发布柔弹性制造方案 易加三维: 全球十大金属3D打印公司之一 汉邦激光 / 金石三维: 工业级金属打印

第三梯队: 众多中小型企业

消费级耗材市场品牌分散 区域性材料供应商

2.2 2026年竞争格局新变化

拓竹科技崛起路径

2020年成立,2022年发布第一款产品 2023年营收近20亿元 2025年成为中国3D打印行业首家百亿营收企业 2025年胡润中国500强: 以400亿元估值上榜,唯一入榜3D打印公司 MakerWorld社区: 月活跃用户接近1000万

创想三维面临挑战

2023-2025年营收: 18.83亿元→31.27亿元(+66.06%) 净利润: 1.29亿元→8866万元→**-1.82亿元**(2025年首次亏损) 市场份额: 从行业第一下滑至11.2% 2026年3月: 再次向港交所递交招股书,冲刺"消费级3D打印第一股"

新入局者

追觅科技: 2026 AWE首秀,12喷嘴3D彩色打印机入局 安克创新: 跨界入局消费级3D打印 固特超声: 超声波切割技术赋能后处理

2.3 3D打印耗材品牌排行

| 易生(eSUN) | ||||||

| 闪铸科技 | ||||||

| 先临三维 | ||||||

热门耗材产品:

易生PETG: ¥160 易生ABS: ¥79 易生Bronze青铜线条: ¥200 巨影ABS: ¥139

拓竹PLA耗材: ¥46-69(高速增长,RFID智能参数识别)

三、用户痛点分析

3.1 行业核心痛点

⚠️ TOP 1: 后处理瓶颈(新增)

影响: 超70%从业者将后处理视为产能与品质的最大掣肘 成本占比: 传统工艺成本高达30%-40% 主要问题: 崩边、开裂、变形、低效率 解决方案: 超声波切割技术等创新工艺

⚠️ TOP 2: 材料成本压力激增

石油基耗材价格暴涨(2026年3月最新):

ABS原料: 从约8000元/吨快速涨至13000-14000元/吨(涨幅超40%,部分翻倍) TPU: 受MDI等原料涨价影响,成本持续上升 PLA: 生物基材料不依赖石油产业链,价格相对稳定

成本影响链:

中东地缘冲突 → 霍尔木兹海峡封锁 → 原油暴涨 → 化工原料涨价 → ABS/TPU/PETG成本上升 → 终端售价上调(预计1-2个月内)

⚠️ TOP 3: FDM打印故障率居高不下

行业整体故障率: 高达41.1% 主要缺陷: 翘曲、层间剥离、挤出不足、拉丝等 痛点根源: 传统方案依赖人工专家干预,成本高、响应滞后

3.2 材料性能痛点

PLA材料痛点

层间附着力不足 → 导致分层 打印件尺寸精度偏差 顶层表面不光滑 高温环境下易变形 解决方案: 精准调整温度控制、冷却策略和流速设置

ABS材料痛点

严重翘边问题(尤其是大尺寸模型) 层间开裂,影响结构强度 对环境温度敏感,易受气流影响 刺激性气味释放 根源: 高收缩率和玻璃化转变温度特性

弹性材料痛点(eSUN+联泰联合调研)

双组分体系问题: 需要人工配比,增加操作复杂度 活化时间短、材料浪费 剥离力挑战: 传统上拉式DLP设备打印弹性体时变形风险高 后处理成本高: 复杂支撑设计增加整体成本

3.3 技术痛点

速度与精度的天然对立

主流光固化技术: 速度与精度存在天然对立 体素尺寸越小精度越高,但单位时间可加工体积越小

各向异性问题

FDM和传统SLA层层堆叠,层与层之间存在界面 微观上存在弱点,沿水平方向拉伸时易断裂 工程师不敢用3D打印件做受力结构

材料性能局限

强度、坚韧性等严格材料要求难以完全满足 3D打印人体器官: 技术可行,但实际操作不成熟 目前只停留在材料要求不高的产品上

四、竞争策略与市场动态

4.1 头部企业竞争策略

拓竹科技: 封闭生态+体验溢价

"设备+耗材+社区"闭环模式 算法调优与硬件深度耦合 多色打印、自动校准、故障自诊等标准化体验 定位: 接近消费电子公司逻辑,赚"体验溢价"与品牌心智

创想三维: 开源生态+规模红利

开放协议+极客社区+高性价比 全球分销网络快速铺开 2026年新动作: 耗材生成器M1 & 粉碎机R1众筹项目 20分钟破1000万,首日破3000万(Indiegogo平台) 构建3D打印生态圈,聚焦材料回收再利用

eSUN易生+联泰科技: 材料+设备协同

联合发布"单组分+下沉式"柔弹性制造方案 不是某一个环节不行,而是材料和设备之间的配合 解决弹性材料打印的行业痛点

追觅科技: 硬件创新突破

12喷嘴设计,换色换料速度提升50% 耗材浪费减少90% RFD-6多材料管理系统,实现36色一键打印

4.2 2026年行业热点事件

拓竹科技与泡泡玛特版权纠纷

事件: 泡泡玛特起诉拓竹MakerWorld平台存在大量未经授权LABUBU等潮玩IP二创作品 影响: 用户可一键下载打印"复刻"潮玩 结果: 2026年3月16日双方达成和解,相关问题内容全面下架

创想三维二次冲刺港股

2026年3月: 再次向港交所递交招股书 定位: 冲刺"消费级3D打印第一股" 挑战: 增收不增利,盈利压力持续

TCT亚洲展2026

规模: 5.5万平方米,超500家展商 主题: "汇聚亚太制造力·链接全球新格局" 亮点: 医疗3D打印规模化落地成最大看点

五、市场机会与挑战

5.1 市场机会

政策利好

"十四五"规划: 明确发展增材制造 工信部: 推动78个应用场景加速落地 上海: 设备采购给予30%补贴 河北雄安: 打造增材制造新质生产力高地

标准体系建设

2025年: 新修订《国家增材制造标准体系》实施 强制认证: 医疗、航空领域打印件 影响: 倒逼行业规范化,提升准入门槛

技术突破

AI赋能: 生成式AI让三维建模门槛降至分钟级 Meshy AI、Tripo AI、腾讯混元3D、Hitem 3D等AI 3D大模型爆发 **"人人皆可3D创作"**成为现实

应用拓展

医疗领域: 牙科制造成为3D打印金属部件最主要应用来源之一 每年生产数以千万计的个性化部件 商业航天、消费电子等领域爆发

5.2 市场挑战

成本压力

石油基耗材受地缘政治影响价格持续波动 行业整体盈利承压(创想三维2025年首次亏损)

技术壁垒

核心技术仍部分掌握在外资企业 国产替代在高端材料领域有待突破

人才短缺

跨领域复合型人才匮乏 操作员专业知识不足

知识产权

创作者生态合规问题凸显 版权纠纷风险上升

六、关键发现与行动建议

6.1 关键发现

市场规模爆发: 2025年中国3D打印机出口首破百亿,设备产量增长52.5%

深圳主导全球: "四大天王"占据全球消费级打印机90%份额

格局快速演变: 拓竹5年实现百亿营收并超越创想三维

材料成本剧变: 石油基耗材(ABS/TPU)受地缘政治影响价格暴涨40%+,PLA相对稳定

后处理成瓶颈: 70%+从业者认为后处理是最大掣肘,成本占比30%-40%

AI赋能加速: 建模门槛大幅降低,推动消费级市场爆发

6.2 行动建议

对企业

关注PLA等生物基材料: 成本稳定,不受石油产业链影响 布局后处理环节: 超声波切割等创新技术机会巨大 加强材料+设备协同: 打破"材料性能不够"或"设备精度不够"的单一归因 重视合规: 创作者生态需加强版权管理 AI融合: 借助AI 3D大模型降低使用门槛

对投资者

关注头部企业: 拓竹科技(百亿营收)、铂力特(科创板)、华曙高科 布局耗材赛道: 消费级耗材市场CAGR 42.3%,增速领跑 看好后处理技术: 固特超声等后处理解决方案提供商 谨慎消费级硬件: 价格战激烈,盈利承压

对政策制定者

完善标准体系: 加速推进《国家增材制造标准体系》落地 支持材料研发: 推动高端材料国产替代 培育人才: 加强跨学科复合型人才培养

七、数据来源与资源链接

7.1 主要数据来源

AM Research: 全球3D打印市场2025年约160亿美元,2034年预计570亿美元 Wohlers Report 2026: 2025年行业规模242亿美元 国家统计局: 2025年3D打印设备产量同比增长52.5% 灼识咨询: 2024年全球消费级3D打印市场格局数据 AMPOWER Report 2026: 全球工业级增材制造市场数据

7.2 最新参考资源

市场规模与趋势:

2026年中国消费级3D打印机行业现状、竞争格局及未来趋势分析报告 全球3D打印市场预计2034年将达3900亿元 - 3D打印资源库 2026年中国3D打印材料收入规模约121亿元

竞争格局:

"四大天王"合力 深圳拿下全球消费级3D打印九成市场 创想三维再递港交所IPO 创想三维冲刺港股 消费级3D打印第一股成色几何

痛点分析:

3D打印材料参数调试指南:从问题诊断到精准配置 eSUN易生联泰科技!柔弹性3D打印方案正式发布 超声破局3D打印后处理瓶颈

市场动态:

中东战火烧到了消费级3D打印材料身上 TCT亚洲展2026即将启幕:医疗3D打印规模化落地成最大看点

八、总结

3D打印耗材市场在2025-2026年进入新一轮爆发期。中国品牌已主导全球消费级市场,深圳"四大天王"格局稳固但内部竞争激烈。拓竹科技凭借"设备+耗材+社区"闭环模式迅速崛起,成为首家百亿营收企业;创想三维面临盈利压力,二次冲刺港股。市场痛点从传统的产品质量转向成本压力(石油基耗材涨价)和效率瓶颈(后处理环节)。AI技术突破和医疗应用规模化成为行业新增长引擎。

报告更新时间: 2026-04-10

数据来源: 联网搜索2025-2026年最新公开资料

免责声明: 本报告基于公开资料整理,数据仅供参考,不构成投资建议。