核心结论

广合科技(001389)——AI服务器和加速卡的核心PCB供应商。营收三年翻倍:26.78亿→37.34亿→54.85亿,增速还在加快(Q1 19.14亿+71%)。净利同样翻倍:4.15亿→6.76亿→10.16亿,Q1 3.93亿+63%。毛利率36%做高端制造业的绝高水平,ROE 29%股东回报惊人。AI算力需求驱动PCB订单爆满,公司公告明确说聚焦AI服务器PCB市场。3月H股上市当天A股涨停。这种高成长+高毛利+AI风口三者全占的股票在A股非常稀缺。

图解乾坤

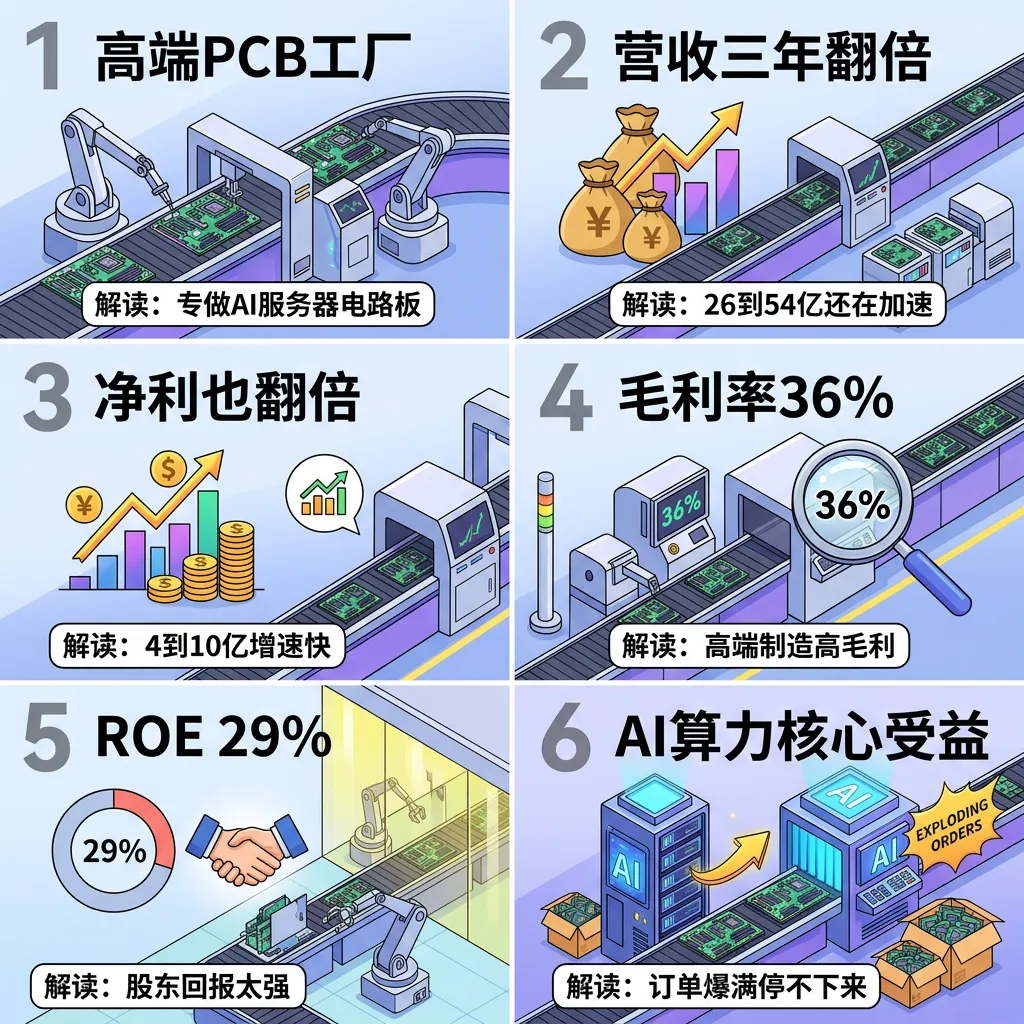

解读: 高端PCB龙头用于AI服务器。营收三年翻倍增速加快。净利同步翻倍。毛利率36%做高端水平。ROE 29%股东回报惊人。H股上市+AI算力概念双催化。高成长白马股。

解读: 营收26亿→37亿→54亿→Q1 19亿翻倍。净利4亿→6.7亿→10亿→Q1 3.9亿翻倍。毛利率33%→36%持续提升。ROE 25%-29%惊人水平。Q1增速+71%/+63%还在加速。业绩实在是好。

解读: 机构持仓在跌:H股上市后部分兑现。AI算力热潮万一退去。高端PCB技术迭代快。H股有折价压力。行业竞争加剧。好股票也要好价格。

数据说话

数据来源:广合科技2026年一季报(2026年4月30日发布) vs 2025年一季报(2025年4月30日发布);消息面来源:每日经济新闻(2026年3月19日)、财联社(2026年4月8日/29日)、时代财经(2026年1月22日)、界面新闻(2026年4月30日/5月1日)

平衡观点

解读: 营收三年翻倍净利翻倍增速还在加快。AI算力驱动PCB需求爆发。毛利率36%ROE 29%所有指标都好。但高位估值和机构兑现需要注意。好公司等好价格。

1. 业绩连续暴增没有减速迹象

2. AI算力PCB是核心风口

3. 但股价已经涨了很多估值不低

4. 高位上车要注意风险

深度分析

消息面(人话版)

广合科技今年最大的事件是3月H股上市。3月18日定价71.88港元,同日A股涨停市值站上510亿(每日经济新闻3月19日)。公司核心看点写在公告里:聚焦AI服务器、加速卡等算力PCB市场(财联社4月8日)。Q1业绩预增58%-66%最后实际63%落在区间偏上——而且Q1营收增71%比利润增速还高说明还在抢市场期(财联社4月29日)。同一天公司公告拟增资9600万美元给子公司做策略性收购或合作。时代财经1月22日报道AI需求引爆PCB赛道——这个赛道确实是风口中的风口。

需要关注的信号是:机构持仓在Q1下降8.4个百分点(界面新闻5月1日)——H股挂牌后部分机构可能兑现了部分A股利润。

基本面(人话版)

公司干啥的:广合科技是中国高端PCB(印刷电路板)制造商,产品主要用于AI服务器、加速卡、通信设备。说人话就是给英伟达AI服务器那种级别的设备做电路板——是AI产业链的上游核心供应商。

核心看点一:业绩增速太猛了。营收三年翻倍还加速(+39%→+47%→+71%)。净利三年翻倍还加速。这种级别的高增长在A股制造业里非常罕见。

核心看点二:毛利率36%做高端制造业。一般电子制造代工厂毛利率15%算好的。广合做36%说明产品有技术壁垒——高端PCB不是谁都能做的。

核心看点三:ROE 29%——你投100块一年赚29块。这是优质的股东回报指标。说明公司用资本赚钱的能力一流。

核心看点四:H股上市打开了双融资通道。增资9600万美元做收购——说明公司有外延扩张的野心。

唯一的顾虑是估值。业绩这么好股价也涨了很多。机构Q1兑现了8.4个百分点。是好公司但也要好价格。

投资建议

保守派(稳健投资者)

业绩确定性高、赛道好、财务指标一流。但估值不算便宜。等回调到合理区间再上车更稳妥。

激进派(风险偏好型)

AI算力PCB核心标的,业绩还在加速。赛道景气度高持续性强。看好AI算力长期逻辑可以配置。

风险提示

1. 估值偏高:业绩好股价也涨得多回调风险存在

2. 机构兑现:Q1持仓下降8.4%机构在减持

3. H股折价:H股如果大跌可能影响A股情绪

4. AI算力热潮可能退去:风口总有冷的一天

5. 行业竞争加剧:高端PCB赚钱必然有人跟

未来看点

1. AI算力需求持续爆发:英伟达等AI芯片厂出货量是方向标

2. H股上市后估值重塑:A+H双市场能打开新空间

3. 收购进展:9600万美元找什么标的

4. 下半年能否继续加速:订单可见度如何

短中期建议

综合评分⭐⭐⭐⭐⭐ | AI算力PCB龙头营收三年翻倍净利翻倍增速还在加快。毛利率36%ROE29%所有指标优质。但估值不低等回调买入更安全。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年5月11日分析数据来源:广合科技2026年一季报、2025年年报;

消息面来源:每日经济新闻(2026年3月19日)、财联社(2026年4月8日/29日)、时代财经(2026年1月22日)、界面新闻(2026年4月30日/5月1日)图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。#图说一票 #广合科技 #001389 #AI服务器 #PCB #算力 #H股上市 #高端制造