如何快速获取相关资料?

如何快速获取相关资料?紧固件行业2026:从“斤两计价”到“系统可靠性单元”的能力竞赛

这份报告揭示了中国紧固件行业正在经历的深刻转型:规模红利消退,全球价值链重构,行业竞争的核心从价格和交付速度,转向“可计算的交付能力”和“可复制的运营体系”。当新能源汽车渗透率冲击61%,具身智能机器人赛道开启,下游市场对紧固件的需求已从“斤两计价”转向“系统可靠性单元”的深度博弈。

规模优势下的价值短板

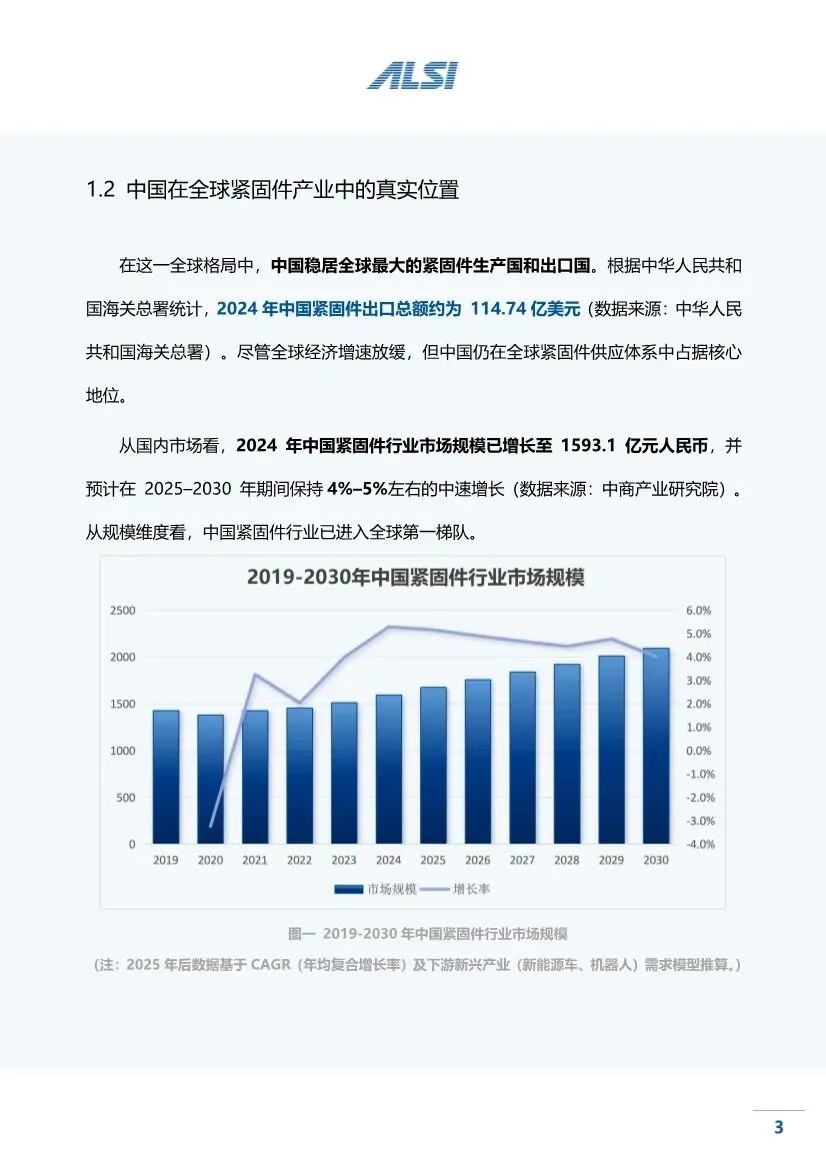

中国稳居全球最大紧固件生产国和出口国。2024年出口总额达114.74亿美元,国内市场增长至1593.1亿元人民币。但从全球价值链位置看,中国仍集中在中低端标准件和通用件领域。

结构性现实令人警醒:8.8级以下普通螺栓、螺母等低端产品占比83%,而航空航天用12.9级高强度螺栓、半导体设备用精密紧固件等高端产品自给率仅30%,航空钛合金螺栓进口依赖度超70%。欧美企业占据全球高端市场60%份额。

企业规模分散,集中度低。大量中小企业依赖人工经验、粗放排产和事后管控。这种“大而不强”的格局,在原材料波动、需求复杂化的双重压力下,显得尤为脆弱。

上游变化:从总量约束到材料升级

紧固件行业对上游原材料高度依赖,而钢铁行业正经历结构性调整。2024年全国粗钢产量10.05亿吨,同比下降1.7%,但制造业用钢占比从2020年的42%提升至2024年的50%。房地产需求低迷导致普通建筑钢材产能过剩,而新能源、航空航天所需的高端冷镦钢、钛合金等特种材料需求稳健。

原材料价格波动成为常态。虽然2026年成本环境预期改善,铁矿石价格中枢有望回落,但区域价差的缩小和钢厂间的激烈竞争,使得钢铁产品价格跌幅往往快于原材料。紧固件企业的核心短板不是“能否拿到材料”,而是响应速度与精益管理能力。

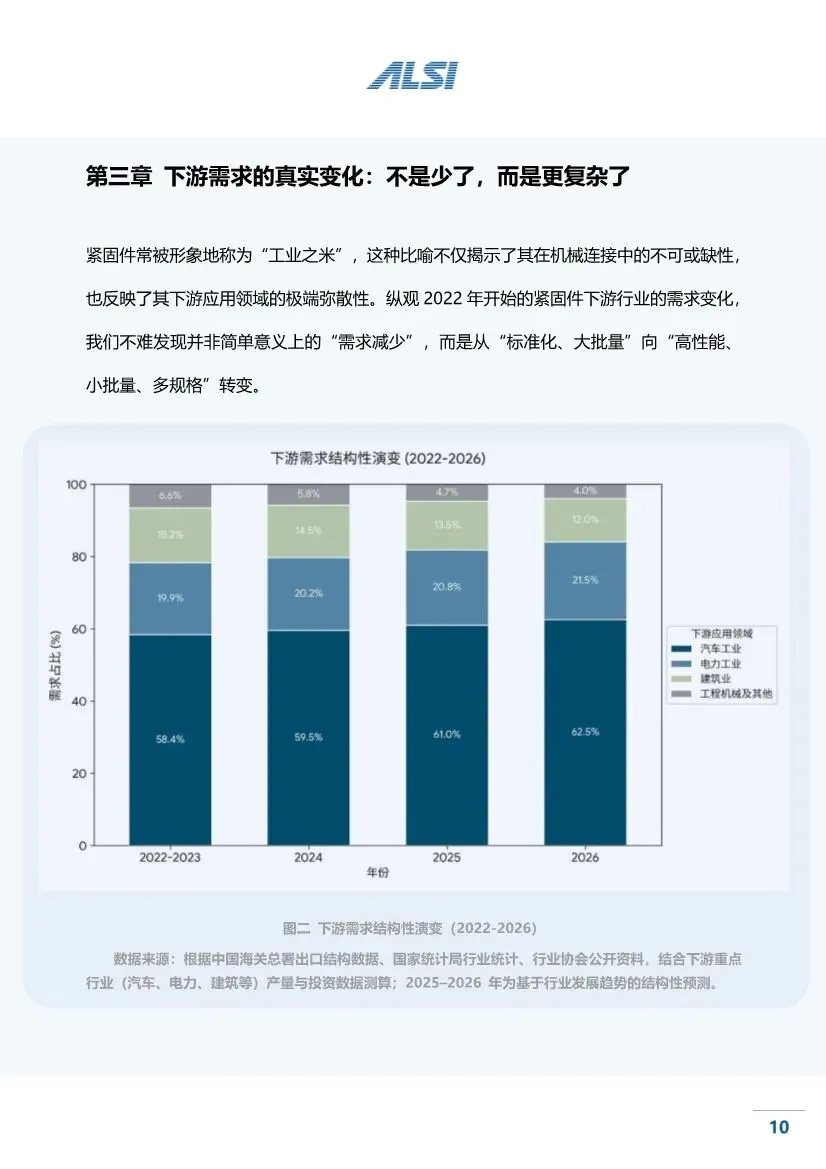

下游需求:不是少了,而是更复杂了

下游市场正在发生质的变化:

汽车工业:新能源与轻量化双重驱动。新能源汽车对紧固件的需求不仅是数量增长,更是性能升级——更高强度、更轻量化、更耐腐蚀。电池包、电机、电控等关键部位对紧固件的可靠性要求呈指数级提升。

能源转型:风电、核电与储能带来极端工况需求。海上风电螺栓需要承受盐雾腐蚀、高频振动;核电紧固件要求绝对可靠,寿命长达60年;储能系统需要防火、防爆的特殊连接方案。

机器人与高端装备:高复杂度驱动的新型需求。人形机器人每个关节都需要高精度、高动态响应的力传感器和紧固方案;半导体设备对洁净度、防磁、防腐蚀有苛刻要求。

建筑需求下滑:阵痛中的“强制转型”。传统建筑紧固件市场萎缩,倒逼企业向工业领域转型,但这需要完全不同的技术能力和管理体系。

出口与出海:从数量扩张到模式重构

2024年中国紧固件出口114.74亿美元,但“量增价跌”的结构性矛盾预示着传统路径已至天花板。贸易壁垒风险加剧,欧美对中国紧固件的反倾销调查频发。市场多元化成为必然选择,东南亚、中东、南美等新兴市场基础设施投资带来新机会,但这些市场价格敏感度高,对成本控制提出更高要求。

出海不再是简单的产品出口,而是技术、标准、服务的整体输出。需要在当地建立仓储、加工、服务体系,实现从“卖产品”到“提供解决方案”的转变。

数字化转型:从“工具补丁”到“底层能力”

报告尖锐指出,紧固件企业当前的困境——原材料波动、计划失真、追溯断层及组织韧性不足,本质上是管理复杂度超越了人工经验的极限。数字化转型不是选择题,而是生存题。

行业数字化呈现“两头重、中间轻”的哑铃型结构:大型企业投入重金建设智能工厂,小微企业使用轻量化的SaaS工具,而占行业主体的中型企业数字化程度最低,陷入“不想转、不敢转、不会转”的困境。

七大数字化场景路径

报告提出了从主数据治理到多工厂全球运营的七大数字化场景路径:

主数据治理:建立统一的产品、物料、客户、供应商编码体系,打破信息孤岛。

生产透明化:通过物联网设备实时采集设备状态、生产进度、质量数据,让制造现场从“黑箱”变“白箱”。

APS有限产能排程:基于实时产能、物料库存、订单交期,进行智能排产,应对多品种、小批量、急插单的生产模式。

智能仓储物流:通过WMS、AGV、立体库等实现物料精准配送、库存实时可视。

供应链协同:与供应商共享预测、库存、生产计划,实现供应链的快速响应。

产销协同:打通销售端与生产端,基于客户需求动态调整生产计划。

多工厂全球运营:对于出海企业,需要实现跨地域、跨时区的协同生产和管理。

“可计算的交付能力”成为核心竞争力

未来的竞争,不再是单个产品的价格竞争,而是“系统可靠性”的竞争。客户需要的不是一堆螺栓螺母,而是“在正确的时间,以正确的数量、正确的质量,交付到正确的地点”的确定性服务。

这种确定性需要建立在数据基础上:需要知道每个订单的实时进度,需要预测每个机台的故障概率,需要计算每个物料的安全库存,需要评估每个供应商的交付风险。这就是“可计算的交付能力”。

从“制造企业”到“制造服务企业”

紧固件企业的价值定位需要重新思考:不再仅仅是产品的生产者,而是连接方案的提供者。需要深入理解客户的应用场景,提供从选型、设计、测试到交付、维护的全生命周期服务。

这需要企业具备三种能力:技术能力(材料、工艺、检测),管理能力(精益生产、供应链管理),数字化能力(数据采集、分析、决策)。三者融合,才能构建真正的竞争壁垒。

报告最后指出,紧固件行业的下一阶段竞争,本质上是一场围绕“可计算的交付能力”的能力竞赛。那些能够将精益逻辑固化进数字系统,在不确定的全球竞争中交付确定增长的企业,将在行业洗牌中脱颖而出。这场转型不会轻松,但别无选择——因为客户的需求已经改变,市场的规则已经重写。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。