关注我,持续拆解能源、水电板块核心机遇,解读政策落地背后的投资逻辑,大家也可去看看历史文章,投资就是认知的变现。

这个印尼巴塘水电站是什么?目前进展怎么样了?未来对国投电力的利润贡献如何?

一、印尼巴塘项目简介

印尼巴塘水电项目位于印度尼西亚北苏门答腊省。

装机容量4*12.75=51万千瓦。

国投电力投资总额超10亿美元。

国投电力持股比例为70%。

项目计划于2026年10月建成投产。

该项目采用BOT模式。运营期限30年。

二、巴塘项目最新进展

2026‑01‑20:总统吊销许可,项目全面停工。

2026‑04‑08:达成和解,复工条件:缴 1270 万美元罚款 + 整改。

2026‑04–05 月上旬:罚款未缴、整改在做、许可未正式恢复,工地局部复工、未全面复产。

2026 年 5 月:缴款流程走印尼财政、税务、林业部门审批,预计 5–6 月完成缴纳。

原计划是2026年10月投产,延后4~5个月,大概要27年1季度才能投产了,如果不赶工,很难在2026年报表里面贡献利润增量。

预计如果缴纳罚款的话,国投电力占股70%,可能会在2026年半年报的利润表,资产负债表中有所体现。

长期应收款印尼巴塘项目计提减值一笔889万美元,约为0.64亿元,利润表里面可能在收入项对冲,也可以在营业外支出一笔罚款费用,总之这个事件国投电力的信息公布比较差。

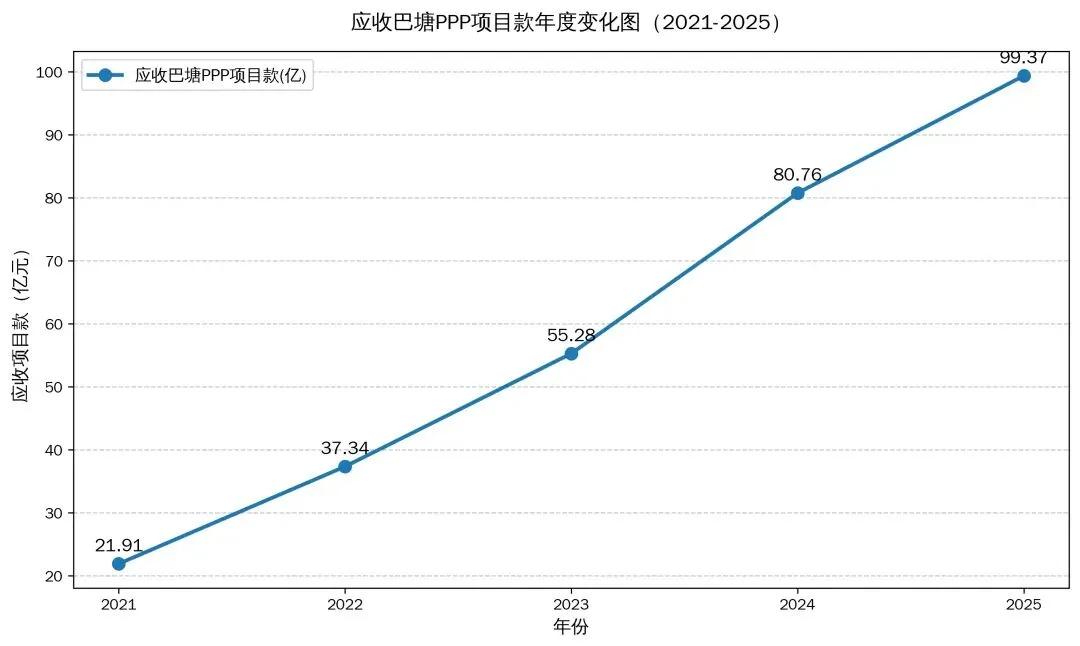

三、国投电力资产负债表巴塘项目具体情况。

从财务报表可看出,已接近完工,投资10亿美元,目前该项目21年~25年的减值准备为0,假如项目黄了,减值空间巨大,存在境外项目运营风险。

会计处理:印尼 BOT 用金融资产模式,入长期应收款,不入固定资产 / 无形资产,不计折旧摊销。

利润来源:未来 30 年按实际利率法确认利息收益,满产后每年稳定贡献归母净利润,不受折旧拖累。

现金流情况:

建设阶段:大额投资流出

运营阶段:每年收到 PLN 电费,本金回收进投资现金流,利息进经营现金流

优势:相比国内水电(固定资产 + 折旧),BOT 金融资产模式利润释放更早、现金流更刚性;缺点是受印尼政策、汇率、外汇管制影响。

四、未来对国投电力的利润影响测算

1、核心基础条件

2、电价换算

3、利润测算(业界统一框架,分三档情景)

(一)业界统一核心参数(关键口径)

(二)分阶段利润测算(前10年+后20年)

1. 前10年(14美分/度,高电价阶段)

2. 后20年(8美分/度,低电价阶段)

4、完整利润汇总

情景 | 度电总成本(元) | 国投归母年利润(前10年,亿) | 国投归母年利润(后20年,亿) |

乐观 | 0.11 | 10.346 | 5.334 |

中性 | 0.13 | 9.87 | 4.963 |

保守 | 0.16 | 9.219 | 4.466 |

五、投资者问答&看印尼巴塘水电项目

Q1:请问贵公司,印尼巴塘水电站项目现在处于什么状态?运营许可证被撤销对项目影响如何?今年可以如期投入运营吗?今年印尼巴塘水电站的资产和收益会并入贵公司2026年报吗?

国投电力(2026-04-17 17:20:24)回复:尊敬的投资者,您好。公司关注到印尼巴塘水电项目的相关报道。经核实,截至目前,巴塘水电项目公司并未收到印尼政府有关撤销项目许可的正式通知或官方文件。公司及项目公司始终严格遵守项目所在地的法律法规,所有重要许可的取得与变更均遵循法定的正式程序。

Q2:印尼巴塘水电站经营许可被吊销,此事为真吗?这么大影响公司为何不发布公告?

国投电力(2026-04-17 17:20:24)回复:尊敬的投资者,您好。公司关注到印尼巴塘水电项目的相关报道。经核实,截至目前,巴塘水电项目公司并未收到印尼政府有关撤销项目许可的正式通知或官方文件。公司及项目公司始终严格遵守项目所在地的法律法规,所有重要许可的取得与变更均遵循法定的正式程序。

Q3:请问印尼水电项目什么时间投产,如何保证项目的盈利性?

国投电力(2023-11-03 09:50:00)回复:尊敬的投资者,您好。印尼巴塘水电项目计划于2026年建成投产。项目与印尼国家电力公司(PLN)签订了照付不议的购电协议,电价机制成熟完善,项目成本可控在控,经济效益良好。感谢您对公司的关注!

Q4:国投半年报在负债总体增加的情况下财务费用降低了五个多亿,其中利息费用降低了两个多亿,利息收入增加了两个多亿,能否详细介绍一下,特别是利息收入增加这两亿多的具体构成?

国投电力(2023-09-07 14:18:00)回复:2023年半年报电力合并利息收入同比增加来源于巴塘水电项目确认的无条件收款权折现收入。巴塘水电属于PPP项目,根据企业会计准则解释第14号中关于社会资本方对政府和社会资本合作(PPP)项目合同会计处理的规定进行核算。巴塘项目建造期收入由建造收入和无条件收款权折现收入构成。

Q5:半年报披露:璞石投资上半年利润大幅增加的原因之一,是巴塘水电PPP项目确认基建期利润。请问上述基建期利润的来源是什么?具体金额是多少?

国投电力(2023-09-07 14:46:00)回复:尊敬的投资者,您好。巴塘水电属于PPP项目,根据企业会计准则解释第14号中关于社会资本方对政府和社会资本合作(PPP)项目合同会计处理的规定进行核算。巴塘项目建造期收入由建造收入和无条件收款权折现收入构成。感谢您的关注!

Q6:1.印尼巴塘水电站总投资额多少?2,预计什么时间第一台机组试运行?3,该电站采用BOT模式吗?国投运营期限是多少年?4,国投在巴塘水电站股份占比是多少?

国投电力(2023-08-04 16:32:48)回复:答:尊敬的投资者,您好!1.印尼巴塘水电项目位于印度尼西亚北苏门答腊省,装机容量510MW,投资总额超10亿美元。2.项目计划于2026年建成投产。3.该项目采用BOT模式。运营期限30年。4.国投电力持股比例为70%。

Q7:21年公司以8.2亿收购Fareast Green Energy Pte.Ltd,93.33% ,请问Fareast Green Energy Pte.Ltd 的资产是否只有巴塘水电项目,其持有巴塘水电多少股权?

国投电力(2022-11-17 15:20:00)回复:Fareast Green Energy Pte.Ltd 所属项目仅有巴塘水电,持有其75%股权。

Q8:22年半年报137页显示巴塘水电有5亿多的收入,请问巴塘作为在建项目为何会有如此多的收入?

国投电力(2022-11-17 15:28:00)回复:根据《企业会计准则解释第14号》之“关于社会资本方对政府和社会资本合作(PPP)项目合同的会计处理”相关规定,社会资本方根据 PPP 项目合同约定,提供多项服务(如既提供PPP项目资产建造服务又提供建成后的运营服务、维护服务)的,应当按照《企业会计准则第 14 号——收入》的规定,识别合同中的单项履约义务,将交易价格按照各项履约义务的单独售价的相对比例分摊至各项履约义务。巴塘项目同印尼国家电网(PLN)签订的BOT合同适用于该规定,该合同约定巴塘项目公司实际承担两项履约义务(建造服务、运营服务),应将全部交易价格在建造服务与运营服务之间进行分摊予以确认。

Q9:截至 2020 年末, 璞石投资公司总资产 14.96 亿元, 总负债 13.08 亿元;截至 2022 年 6 月末, 璞石投资公司总资产 60.34 亿元, 总负债 44.93 亿元。净资产1年多时间从1.88亿增加到15.41亿,在没有增资也没有大幅盈利的情况下是何原因导致净资产的巨额差别?

国投电力(2022-11-17 15:34:00)回复:主要增长原因为控股并购巴塘项目引入的少数股东权益。

Q10:2021年年报披露成功收购印尼在建规模最大的巴塘水电站(装机容量4*12.75,合计51万千瓦),请杨总简单介绍一下该项目的投资金额和股权占比,以及电站的建设情况?

国投电力(2022-05-09 15:26:00)回复:公司于2021年获得巴塘水电项目的控股权,该项目为目前印尼在建最大的水电站项目,投资规模大、建设周期长,目前处于前期建设的阶段。

关注我,持续拆解能源、水电板块核心机遇,解读政策落地背后的投资逻辑~,个人持有雅砻江相关上市公司,上述收集的信息属于个人学习分析之用。

市场有风险,投资需谨慎。

大家可以帮我纠正我的投资逻辑及判断,投资就是认知的变现,感兴趣可以看看前期个人写的合集内容。

催化剂|国企分红长期抬升!深度解读国资委46号令投资终身追责新规

深度解读ST人福2025业绩说明会:摘帽可期、盈利反转,长期价值藏不住了

深度解读中国神华 2025 业绩说明会:高分红托底、一体化护航,能源龙头长期价值再确认

2026硬核利好落地!川渝特高压加强工程获批,大渡河迎翻身仗、雅砻江筑牢护城河

中国核电2025年稳健增长,2026年一季度业绩承压,投资者交流会16大焦点深度解析