摘要

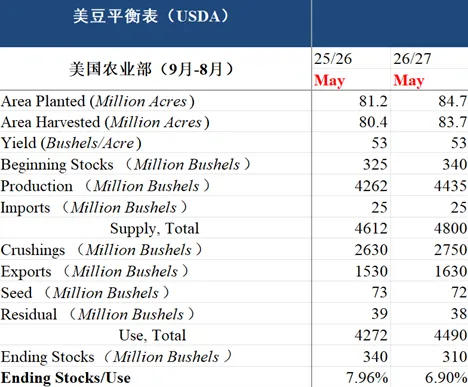

USDA公布了五月供需数据,数据偏利多。本次报告中,美豆25/26年度平衡表中,需求端数据仍然有调整,压榨上调至26.3亿蒲,出口下调至15.3亿蒲,结转库存下调至3.4亿蒲。2026/27年度美豆平衡表中,面积为8470万英亩,单产使用53的趋势单产,需求端,压榨为27.5亿蒲,出口为16.3亿蒲,结转库存为3.1亿蒲,低于市场预期。转库存维持3.5亿蒲不变。南美方面,巴西26/27年度大豆产量预期为1.86亿吨,阿根廷26/27年度大豆产量预期为5000万吨。本次报告数据影响偏利多,CBOT大豆价格上涨。

USDA公布五月供需数据,报告偏利多。美豆2025/26年度平衡表中,压榨由26.1亿蒲上调至26.3亿蒲,出口由15.4亿蒲下调至15.3亿蒲,导致结转库存由3.5亿蒲下调至3.4亿蒲。

美豆2026/27年度平衡表的第一次预估,种植面积使用3月种植意向报告的8470万英亩,单产使用趋势单产53蒲式耳/英亩,产量为44.35亿蒲。需求端,压榨为27.5亿蒲,出口为16.3亿蒲,体现了生物柴油以及出口的良好预期,需求端数据相比前一个市场年度上调。最终结转库存为3.1亿蒲,低于市场平均预期的3.6亿蒲。

南美方面,巴西大豆2025/26年度平衡表未作调整。巴西大豆2026/27年度新作平衡表初步预估中,产量为1.86亿吨,出口为1.175亿吨,结转库存为3739万吨。阿根廷大豆2025/26年度平衡表中,国内消费由4790万吨上调至4840万吨,结转库存由2272万吨上调至2332万吨。阿根廷大豆2026/27年度新作平衡表初步预估,产量为5000万吨,国内消费为4990万吨,出口为600万吨,结转库存为2392万吨。

全球方面,2025/26年度结转库存由1.2479亿吨上调至1.2513亿吨。2026/27年度新作初步预估,产量为4.4154亿吨,相比于前一个市场年度产量同比上升3.26%,结转库存为1.2478亿吨。

图 美豆平衡表

数据来源:USDA

近期由于中美双方经贸磋商以及特朗普访华的情绪利好,CBOT大豆连续上涨,体现市场对于后期美豆出口的良好预期。本次报告发布之前,市场对于美豆2026/27年度新作结转的预估为3.61亿蒲,与前一个市场年度的3.5亿蒲类似。实际报告数据发布的情况则是,2025/26年度需求端的两项数据继续调整,结转也略微下调。而2026/27年度需求端数据好于预期,导致结转库存为3.1亿蒲,明显低于市场预期。而从后期来看,短期内市场仍然需要消化五月份供需报告的利好,但平衡表数据的调整相比于市场价格波动来说还是存在滞后。后期影响价格的最大因素还是中美磋商的结果,如果达成良好的结果,CBOT大豆还存在继续向上的空间,CBOT大豆价格区间的上移相对确定。

国内方面,豆粕期货价格跟随外盘上涨,盘面的主逻辑还是在于成本端支撑。构成国内盘面成本的两个价格中,巴西贴水坚挺偏强,并无卖压,而CBOT大豆在近期的良好预期之下也存在上涨空间,因此国内豆粕盘面价格仍然存在区间上移的空间。相对于盘面来说,国内豆粕现货价格相对偏弱,主要还是由于后期大豆到港季节性增加的影响,大豆库存以及豆粕库存均预期上升,但是供应压力的体现基本已经被市场消化,下方空间有限。整体来看,国内豆粕现货相对偏弱,但盘面还将受成本端支撑偏强运行。

作者简介

贾博鑫

中粮期货研究院 油脂油料高级研究员

投资咨询资格证号:Z0014411

风险揭示与免责声明

内容版权归中粮期货所有,未经授权请勿使用,违规者将依法追责;观点仅反映发布当日判断,不构成交易建议;期货交易风险较高,公司不对交易结果承担责任;市场存在不确定性,敬请您审慎操作。