应付职工薪酬,藏在中金年报里的“人”与“钱”

偷懒了最近,中金已回本,静待花开。

此次分析章节为应付职工薪酬,咱们以三个部分来一一分析内容:第一部分是短期及长期薪酬、第二部分是设定提存计划、第三部分是辞退福利。

一、短期及长期薪酬:钱去哪了?

一、短期及长期薪酬:钱去哪了?

先简单来讲讲第一部分。

从横轴来看,年初余额总计49.16亿元的金额,是来源于往年未支付的薪酬。从该图中其实能够发现,2025年同样产生了许多已经计提但未真正支付的薪酬。实际上,2025年12月份的工资计提后,并未真正发放出去,这样一来,5.25亿差额估计涵盖了一部分薪酬,还有就是各类奖金、津贴和补贴。

如果笔者是读者,估计会简单略过这个部分。但笔者不仅仅是为了学习券商行业的知识,更是想了解每个科目背后所代表的内容。其实能够发现,每个项目结转后,有的年末余额减少,有的反而增加,这对于我这一小白而言,是需要指导背后的运行逻辑的。

原因一:社保缴费基数在调整

每年的6-7月份,社保部门将依据上年度的职工平均工资进行调整缴费基数,那么中金就需要从调整月起,按照基数缴纳。但更重要的是,还需要补缴当年1月份至调整月的差额(对于中小企业来说有点高)。最后会导致“本年减少”增加,毕竟钱是真实支出的;这部分补缴也有可能直接冲减了年初余额,因此在实操中,笔者也不知如何操作。从数据来看,医保、补充医保、生育保险的增加或许就应了基数调整补征的特征。

原因二:支付时间与入账成本的时间差异

如上述所提到的,支付时间与入账成本上出现了时间差异,那么流出金额大多数会小于流入金额。如果本年存在提前清缴历史欠费或汇算清缴补差,就会出现减少略大于增加。

原因三:人员优化的影响

在2025年,中金员工总数减少了432个人。部分人员优化中,辞退员工的社保将一次性结算至离职当月,补缴的话自然本年减少就要增加,但未必按同额进行当期计提。

原因四:补充医疗等险种支付节奏变化

补充医保的支出增加约25万元。这笔钱用于商业保险、建立补充医疗账户。实际上计提节奏相较于实际支付节奏来说,并不会统一,这也就成为了“支付与计提处理下存在收付差异”的原因。

关于那笔非同控下的合并增加

关于那笔非同控下的合并增加

不知各位是否有注意到这笔钱,来源于非同控下的公司员工的薪酬。

其实从去年以来,东兴证券和信达证券两家公司被中金收购后合并,大概率这笔钱是对这两家公司中某个业务单元内的员工的薪酬结算。这两家证券公司体量也不小,因此并不准确。估计六险二金仍然还在原公司缴纳,并没有全部转移过来。

最终会经评估或按照账面金额确定为公允价值的“应付职工薪酬”科目,恰好就是东兴证券或信达证券截至购买日的应付未付薪酬净额。中金公司在合并报表中原样承继了这笔负债。

二、设定提存计划:你的养老金在谁手里?

二、设定提存计划:你的养老金在谁手里?

笔者作为一个小白,一个普通的非洲民工,对于这类提存计划,仅仅在各类公司财报中了解过,因此也是借这个机会了解下这个提存计划的内在逻辑。

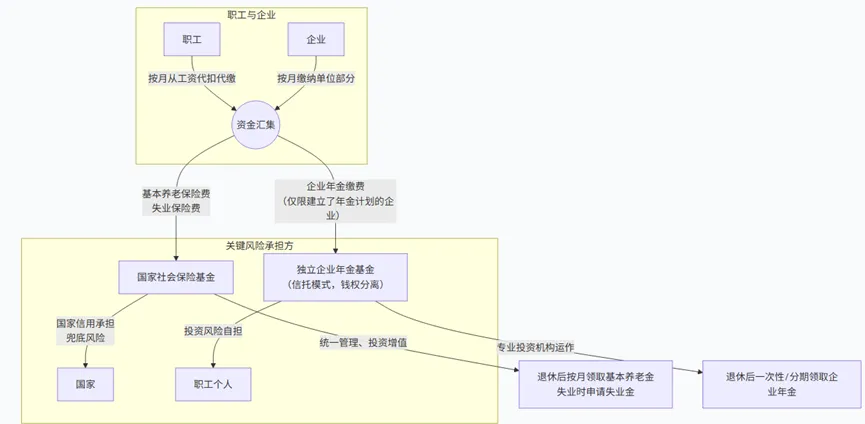

中金的责任主要是按提存计划规定,将公司该缴纳的比例缴存在指定的基金账户中。

发现关键词没有?基金账户? 也就意味着这笔提存计划未来是有升值基础的。但与此同时我们能够清楚的是,投资有风险,风险须自担。

咱们一一来分析这三项内容

咱们一一来分析这三项内容

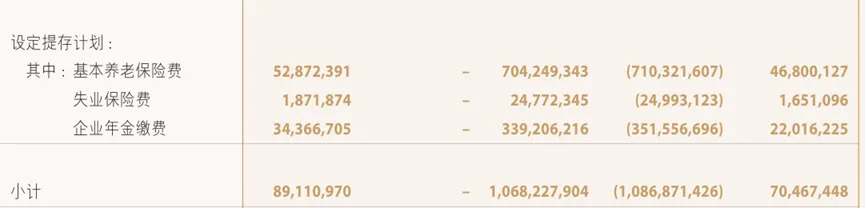

基本养老保险费用:就是咱们日常所见的退休收入保障,这笔资金会进入到国家社保基金池子中。最为关键的是,这笔资金,中金是指定运作投资机构之一。

失业保险:当非自愿失业,这笔钱能够提出来获得相应的基本生活保障、医疗补助、就业扶持。

企业年金缴费:这笔钱是中金和员工共同出资的补充养老金,也将被完全隔离的独立信托基金运作。

企业年金就相当于补充公积金,它很大程度上弥补了公共养老金“替代率”的不足。

这笔钱是咋运作的?

假设个人缴费比例为工资的4%,公司缴费则在≤8%以内。这笔个人缴费的比例着实不少了。

当这笔资金进入资金池后,中金会根据近年来的市场变化来调控固收和权益类产品投资比例,以至于整体的收益基本控制在4-6%左右,还是能够摆脱通货膨胀率的影响。

除了中金之外,还有哪些角色在运作?

| 角色 | 谁来做 | 核心职责 |

|---|---|---|

| 受托人(大管家) | 中金公司、养老保险公司、企业年金理事会等 | 统筹全局,选择其他机构,对委托人——企业和职工负总责 |

| 投管人(基金经理) | 基金公司、券商(含中金)、保险公司 | 负责基金的投资运作,致力于基金的保值增值 |

| 托管人(出纳+监督员) | 商业银行 | 保管钱袋子,管清算、估值,监督投管人别乱来 |

| 账管人(会计) | 银行、养老金公司 | 记账查账,管理个人账户,管缴费、收益分配、待遇支付等账务 |

这么一来,就十分清晰可见了。但我觉得风险很大,因为一笔资金的流入,需要四个有风险的银行、券商等金融机构共同合作,也就意味着每个监管体系都有一定风险。但还好的是,最终这笔钱仅由中金和另一方进行运作,这样一来资金运作上就不需要太多金融主体的干涉,发生资金挪用情况。

投资要跑赢通胀

既然是基金,投资肯定要跑赢通胀,不然投资的意义何在?

目前,近十年的年化收益率降至5.28%,近5年更低至4.57%。

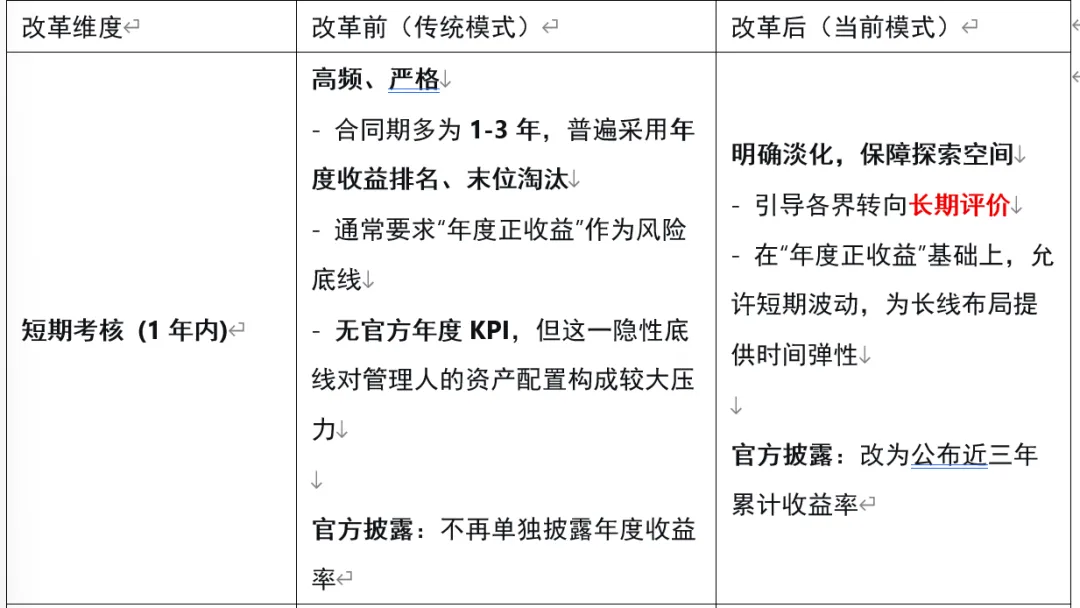

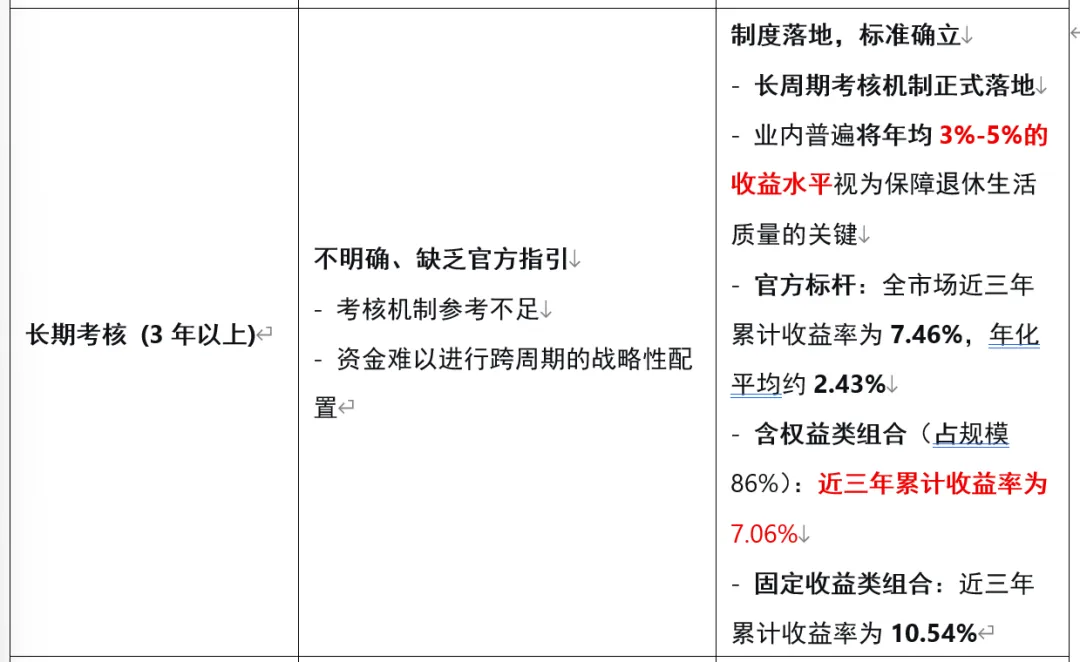

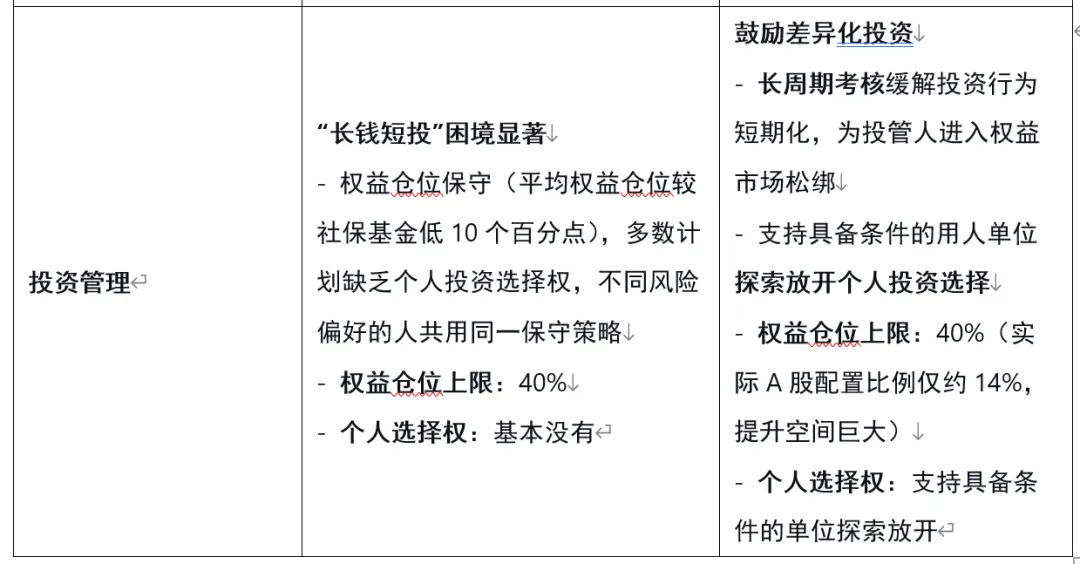

虽然这笔提存计划的目的是长期投资,但在改革之前,这笔钱在委托方(企业)面对职工和上级的压力下,这笔投资的收益考核将作为末尾淘汰的参考标的。那么所谓的长期,由于考核标准的要求下,早已成为一种短期投资产品;保守配置和收益增长出现矛盾。比如计划里同时包含了临退休和年轻员工,那么前者和后者的投资策略不同,导致最终的增值发挥有所限制。

2025年政策改革

自去年政策便有所改革:2025年1月,国家明确提出:加快出台“三年以上长周期业绩考核”的指导意见,全面建立三年以上长周期考核机制;鼓励企业年金的投管人开展差异化投资;支持具备条件的用人单位探索放开企业年金个人投资选择权——允许个人根据自己的风险偏好去选择不同的组合(比如年轻人选偏权益的、临退休员工选偏固收的)。

在改革之后,政策也更加鼓励差异化投资,从而释放投管人在市场操作上的压力,整个权益占比上限也将得到释放。固定收益类产品上限从50%提升至95%,流动性资产下限从20%降至5%。同时,取消了股票资产占权益类资产不得超过20%的子限制。投资比例这个硬性要求对于提存计划是个十分重要的风险把控,现在是将选择权留给了个人,并非政策。

三、辞退福利

三、辞退福利

“在裁员的真实场景中,法定补偿的下限:即N+1补偿中,月工资基数并不像传统理解那样简单地取离职前12个月的平均工资,而是将月工资的上限限定为当地上年度社平工资的3倍,并以实际工作年限(上限12年)乘以月基数为补偿总额。”(这段源于网上)

辞退福利中,将根据 《企业会计准则第9号——职工薪酬》 发布的原则来确认。

确认时点

企业应当在不能单方面撤回辞退计划时,确认负债,条件有两种:

企业有详细的重组计划并对外公告;

与员工协商补偿方案,赔付义务确定且不可撤销。

计量方法

补偿在一年内支付:按补偿总额直接入账;

补偿超过一年才支付:按照国债或高质量企业债券收益率进行折现,以现值入账。

会计分录

计提时:

借:管理费用

贷:应付职工薪酬——辞退福利

实际支付时:

借:应付职工薪酬——辞退福利

贷:银行存款

总结:应付职工薪酬的会计分录全览

一、计提薪酬部分

计提时:

借:管理费用 / 销售费用 / 生产成本等(按人员归属)

贷:应付职工薪酬——工资、奖金、津贴和补贴

应付职工薪酬——社会保险费(单位部分)

应付职工薪酬——住房公积金(单位部分)

应付职工薪酬——工会经费 / 职工教育经费

应付职工薪酬——其他(如非货币性福利)

实际发放后:

借:应付职工薪酬——工资、奖金、津贴和补贴

贷:银行存款(实发金额)

其他应付款——个人社保(代扣个人部分)

应交税费——应交个人所得税(代扣个税)

缴纳社保及公积金:

借:应付职工薪酬——社会保险费

应付职工薪酬——住房公积金

应付职工薪酬——工会经费等

贷:银行存款(向社保局、公积金中心等缴纳)

代扣的个人社保、公积金、个税,通过“其他应付款”或“应交税费”过渡,实际上也属于应付职工薪酬的减少,但并非直接支付给员工。

二、设定提存计划

计提时:

借:管理费用 / 销售费用等

贷:应付职工薪酬——设定提存计划——基本养老保险

应付职工薪酬——设定提存计划——失业保险

应付职工薪酬——设定提存计划——企业年金

缴纳时:

借:应付职工薪酬——设定提存计划——×××

贷:银行存款

三、辞退福利

计提时:

借:管理费用——辞退福利

贷:应付职工薪酬——辞退福利

实际支付:

借:应付职工薪酬——辞退福利

贷:银行存款

如果支付期超过一年,需用现值计量差额计入财务费用,但中金这笔当年清零,不需折现。

四、非同控下企业合并增加的职工薪酬

千万别忘了这一笔:

借:相关资产 / 商誉等(合并对价分摊)

贷:应付职工薪酬——×××(按公允价值承接)

表中单独列在 “企业合并增加” 列,不影响当期损益。