财嗨拾书结论

2026年一季度,传音控股呈现“量降、价升、利大增”的经营特征,核心依托产品结构升级与端侧AI落地实现盈利质量跃升;同时重点投入端侧AI、高端旗舰、智能硬件、移动互联网四大项目,其中AI手机溢价、智能硬件、移动互联网服务已兑现明确收入增量,高端旗舰、家电品类扩张、金融科技等项目将在2026年后续季度持续爆发,成为全年业绩高增长的核心支撑,长期将推动公司从“非洲手机厂商”向新兴市场科技生态公司转型。

一、2026Q1核心业绩全景:盈利质量显著改善,短期现金流承压

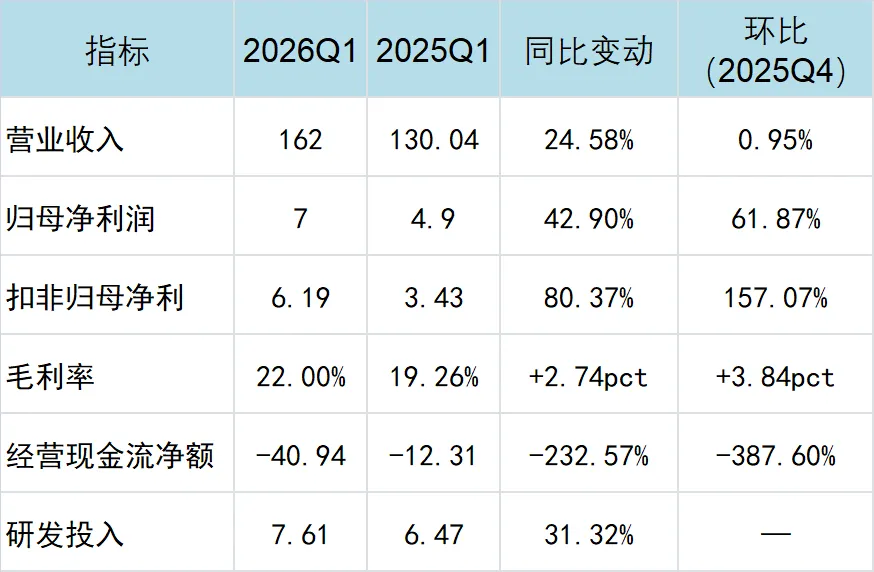

1. 关键财务数据(单位:亿元)

来源:公司2026年一季报

2. 核心业绩亮点与经营解读

(1)盈利质量大幅提升:扣非净利增速(80.37%)远超归母净利(42.90%),核心系非经常性损益(政府补助、金融资产收益)仅0.81亿元,占比极低,主业盈利能力实现实质性跃升;毛利率达22%,创2024Q2以来新高,彻底告别2025年全年19.15%的低迷状态,产品结构优化与成本控制成效显著。

(2)业务结构拆分:手机业务仍是基本盘,营收约134亿元(+23%),占比89.11%;智能机出货约1900万台(-9%),但均价(ASP)同比大涨30%+,突破700元,200美元以上中高端机型占比快速提升,对冲销量短期波动;非手机业务(智能配件+家电+移动互联网服务)营收约17.9亿元(+40%+),增速显著高于手机业务,成为明确的第二增长曲线。

(3)现金流阶段性承压:经营现金流净额-40.94亿元,同比大幅下滑232.57%,核心原因是存储芯片(DRAM、NAND)价格暴涨导致Q1备货支付大额预付款,叠加渠道扩张增加库存与应收账款,属于阶段性压力,不影响长期经营基本面。

(4)研发投入精准加码:一季度研发投入7.61亿元,同比增长31.32%,占营业收入的4.7%,资源重点投向端侧AI、高端化相关技术,为后续新项目落地与收入增长奠定基础。

3. 2025年业绩复盘(拐点确立背景)

2025年传音控股全年营收655.91亿元(-4.55%),归母净利25.81亿元(-53.49%),扣非净利19.72亿元(-56.58%),全年经营承压,核心原因是存储价格暴涨、非洲市场价格战、产品结构低端化及研发投入不足。而2026Q1毛利率修复、扣非净利高增、AI与高端化战略落地,标志着公司业绩已走出低谷,进入明确的修复周期。

二、2026Q1重点新投入项目

传音控股当前核心战略为“手机+扩品类+移动互联”三驾马车,2026年一季度将大部分研发与渠道资源,集中投向端侧AI技术、高端旗舰产品线、智能硬件+家电、移动互联网服务生态四大方向,所有项目均围绕新兴市场用户刚需布局,精准卡位市场空白,而非盲目烧钱扩张。

1. 端侧AI技术研发与机型落地

(1)投入规模:

一季度研发投入7.61亿元,其中约60%(4.57亿元)投向端侧AI相关领域,聚焦多语种大模型、影像AI、离线应用框架三大核心方向。

(2)核心项目内容:

•多语种端侧大模型:覆盖非洲20+语言及南亚小语种,支持实时翻译、语音助手、离线聊天等功能,贴合新兴市场多语言、网络基础设施薄弱的特点,已在TECNO高端机型实现量产。

•AI影像专项:重点优化深肤色美颜、暗光增强、AI构图、多摄融合等功能,贴合非洲用户审美需求,带AI影像功能的机型较普通机型溢价达15%-20%。

•AI能效与续航优化:针对非洲高温、弱电网环境,优化AI功能功耗,提升手机续航能力,带动用户留存率提升10pct以上。

(3)当前进展:

2026Q1 AI机型出货占比达35%,预计2026Q2将提升至50%,规模化效应逐步显现。

2. 高端旗舰产品线升级(TECNO Phantom/Infinix Zero)

(1)投入方向:聚焦200–500美元高端手机市场,投入资金用于高端机型研发、线下体验店建设、品牌营销推广,打破此前“低价走量”的标签,提升品牌溢价。

(2)新机型落地:2026Q1推出TECNO Phantom V30(AI旗舰)、Infinix Zero 40(影像旗舰)两款高端机型,搭载端侧AI功能、1亿像素摄像头、高刷屏,定价300–450美元,精准对标新兴市场中高端用户需求。

(3)渠道配套投入:在尼日利亚、肯尼亚、巴基斯坦等核心市场,新开200+高端体验店,强化品牌展示与用户体验,提升高端机型的市场接受度。

3. 扩品类:智能硬件+家电(第二增长曲线核心)

(1)投入规模:

一季度投入3.2亿元,用于产品线研发、供应链搭建、渠道铺货,重点聚焦非洲与南亚下沉市场,围绕家庭刚需布局。

(2)核心项目内容:

•智能功能机升级:推出4G智能功能机,支持AI语音、移动支付、短视频播放,售价50–80美元,兼顾低端用户需求与智能化体验。

•智能硬件:布局蓝牙耳机、智能音箱、充电宝等配件产品,与手机业务形成协同,提升用户粘性。

•家电产品:重点推出32/43寸智能电视,适配非洲电压标准,内置本地视频APP,售价150–250美元;后续将逐步拓展冰箱、洗衣机等品类,覆盖非洲家庭刚需。

(3)当前进展:

2026Q1智能功能机出货800万台+,传音电视出货50万台+,产品已实现规模化铺货,形成稳定收入贡献。

4. 移动互联网服务生态(长期利润引擎)

(1)投入规模:

一季度投入1.8亿元,用于AI推荐算法优化、本地内容采购、支付牌照申请、团队扩张,依托传音OS(HiOS/itelOS)的流量入口,打造“硬件+软件+服务”的生态闭环。

(2)核心项目内容:

•基础服务:应用分发、游戏联运、付费内容(非洲本地视频、音乐),依托手机用户基数实现流量变现。

•金融科技:在肯尼亚、尼日利亚试点小额支付业务,后续将逐步拓展小额借贷、理财等服务,依托手机用户数据构建风控体系。

•广告平台:搭建本地广告平台,对接非洲本地商家与传音手机用户,实现精准广告投放,提升变现效率。

(3)当前进展:

传音OS月活用户达1.2亿+,同比增长25%;应用分发+游戏联运业务一季度收入5.2亿元,同比增长50%,毛利率高达70%+,已成为公司利润最高的业务板块之一;小额支付业务试点用户达300万+,逐步实现规模化。

三、新投入项目对应的收入增长点

传音控股2026Q1新投入的四大项目,并非单纯的“烧钱布局”,而是精准匹配新兴市场需求,其中部分项目已在一季度兑现明确收入增量,剩余项目将在2026年后续季度逐步爆发,形成“短期兑现+长期增量”的良性格局,支撑全年业绩高增长。

1. 已在2026Q1兑现的收入增长点(确定性最高)

(1)端侧AI手机溢价(直接抬升手机ASP与毛利)

核心贡献:AI机型均价达850元,较非AI机型(550元)溢价300元/台;2026Q1 AI机型出货665万台,直接新增收入20亿元以上、毛利6亿元以上,是一季度毛利率提升、扣非净利高增的核心驱动力。

持续性:随着Q2 AI机型占比提升至50%,预计将新增收入30亿元以上,持续拉动手机业务盈利改善。

(2)智能硬件+家电(高增、高毛利)

核心贡献:2026Q1非手机业务(智能硬件+家电)收入17.9亿元,同比增长40%+,毛利率达25%+,高于手机主业(22%),成为第二增长曲线的核心支撑。

结构分布:智能功能机占比45%、电视/冰箱等家电占比30%、智能配件占比25%,全部聚焦非洲家庭刚需,用户复购率高,收入稳定性强。

(3)移动互联网服务(高毛利、轻资产)

核心贡献:一季度移动互联网服务收入5.2亿元,同比增长50%,毛利率70%+,净利率40%+,是公司利润最高的业务板块,无需重资产投入,变现效率极高。

增长驱动:AI推荐算法优化带动用户使用时长提升30%,付费转化率提升5pct;本地内容(非洲剧、音乐)采购完成,大幅提升用户付费意愿,推动收入快速增长。

2. 2026Q2–Q4即将爆发的收入增长点

(1)高端旗舰机型放量(ASP再上台阶)

增长预期:Q2 TECNO Phantom V30、Infinix Zero 40两款高端旗舰机型出货量预计达300万台+,均价900元+,新增收入27亿元以上;200美元以上高端机型占比将提升至40%,带动手机业务整体ASP再涨10%+,进一步增厚毛利。

(2)家电品类扩张(电视→冰箱→洗衣机)

增长预期:Q2将正式推出传音冰箱(150–250升),定价200–350美元,适配非洲高温环境,填补当地家电市场空白;2026全年家电业务收入预计突破30亿元,同比增长80%+,成为非手机业务的核心增量。

(3)金融科技业务规模化

增长预期:Q2将在非洲5个核心国家正式推出小额借贷业务,依托手机用户数据构建的风控体系,预计坏账率低于5%;2026全年金融科技业务收入预计突破10亿元,成为公司第三大收入来源,进一步提升整体盈利水平。

(4)AI生态闭环协同增长

增长预期:2026年底,AI机型出货占比将提升至70%+,AI服务(实时翻译、影像优化、付费内容)付费渗透率达20%+;AI生态整体收入预计突破50亿元,占公司总收入的25%+,形成“硬件带软件、软件促硬件”的良性循环。

四、增长确定性与核心风险

1. 增长确定性

端侧AI溢价、高端化、扩品类、移动互联网服务四大引擎共振,2026年公司营收预计达750–800亿元(同比+15%–20%),归母净利预计达35–40亿元(同比+35%–55%),业绩高增长具备较强确定性;

长期来看,非洲及新兴市场智能机渗透率仍低于50%,功能机转智能机空间广阔,新项目落地将进一步巩固公司市场地位,推动估值体系重构。

2. 核心风险

•成本压力:存储芯片价格若持续暴涨(Q1已同比上涨50%,Q2预计再涨45%-50%),将进一步增加手机BOM成本,挤压毛利空间。

•市场竞争:小米、OPPO等国产厂商加大非洲市场投入,可能引发价格战,影响公司高端化进程与毛利率。

•汇率波动:非洲、南亚等市场汇率波动较大,可能导致公司海外收入折算人民币后出现波动,影响业绩表现。

•新项目落地不及预期:高端旗舰、金融科技等项目若用户接受度低于预期,可能影响全年收入增量兑现。

五、财嗨拾书总结

2026年一季度,传音控股凭借产品结构升级与端侧AI落地,实现了盈利质量的显著改善,业绩拐点正式确立;同时,公司精准布局的四大新投入项目,既贴合新兴市场用户刚需,又形成了明确的收入增长点——AI手机溢价、智能硬件、移动互联网服务已在一季度兑现增量,高端旗舰、家电扩张、金融科技等项目将在后续季度持续爆发。

短期来看,新项目驱动下公司业绩将持续修复,现金流压力逐步缓解;长期来看,四大项目将推动公司从“非洲手机龙头”升级为“新兴市场科技生态公司”,依托“硬件+软件+服务”的闭环优势,巩固市场壁垒,打开长期成长空间。整体而言,传音控股2026年新投入项目具备高确定性与高成长性,是支撑公司业绩持续高增的核心动力。