核心观点

看点1:盈利周期已经在上行趋势中

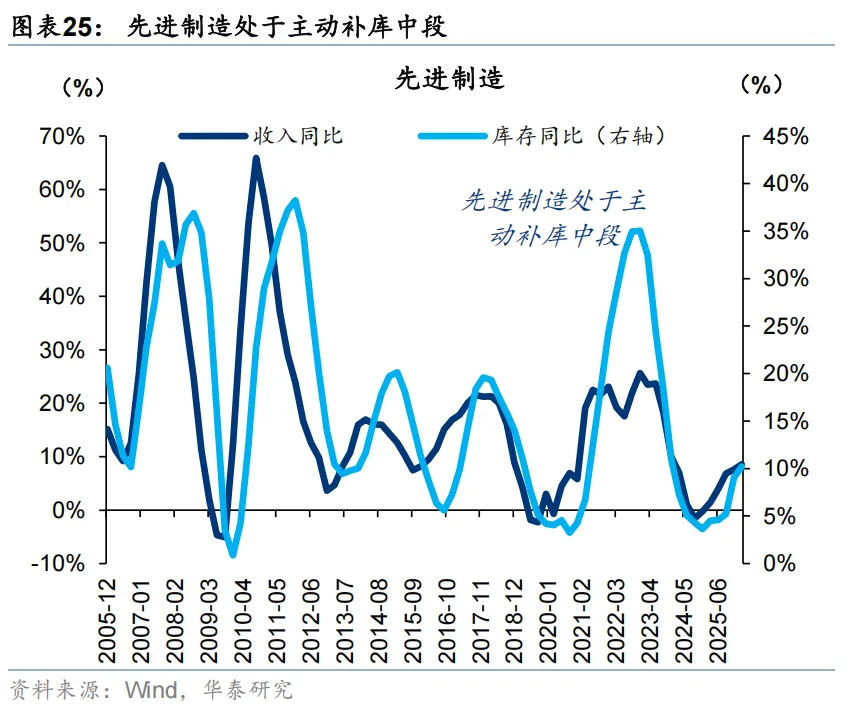

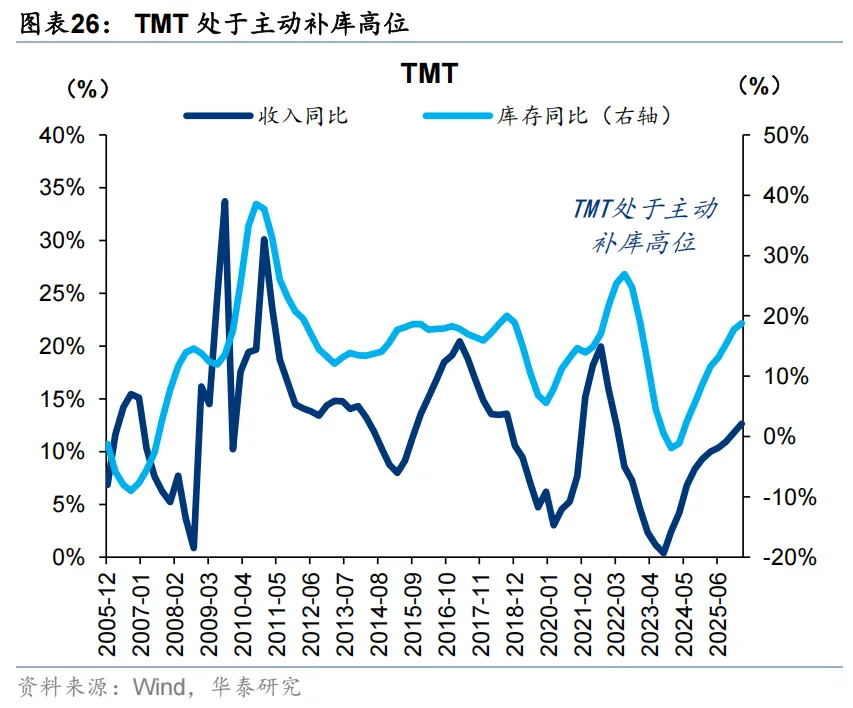

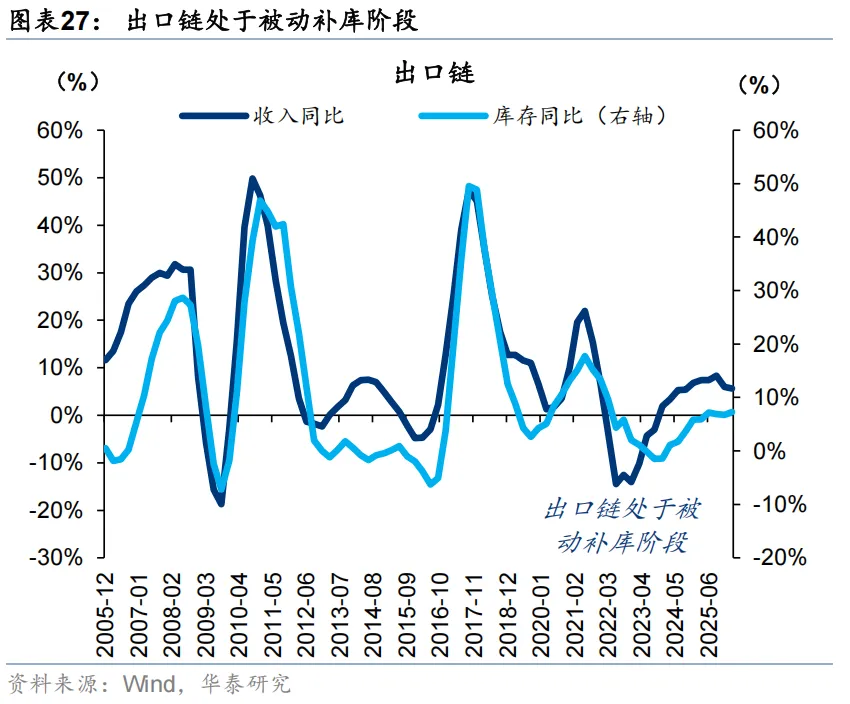

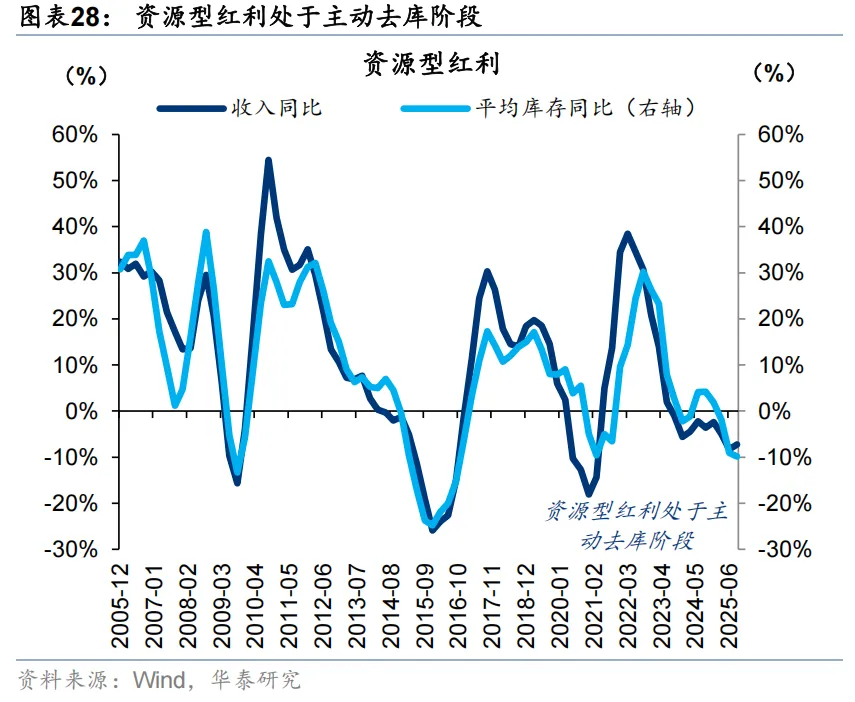

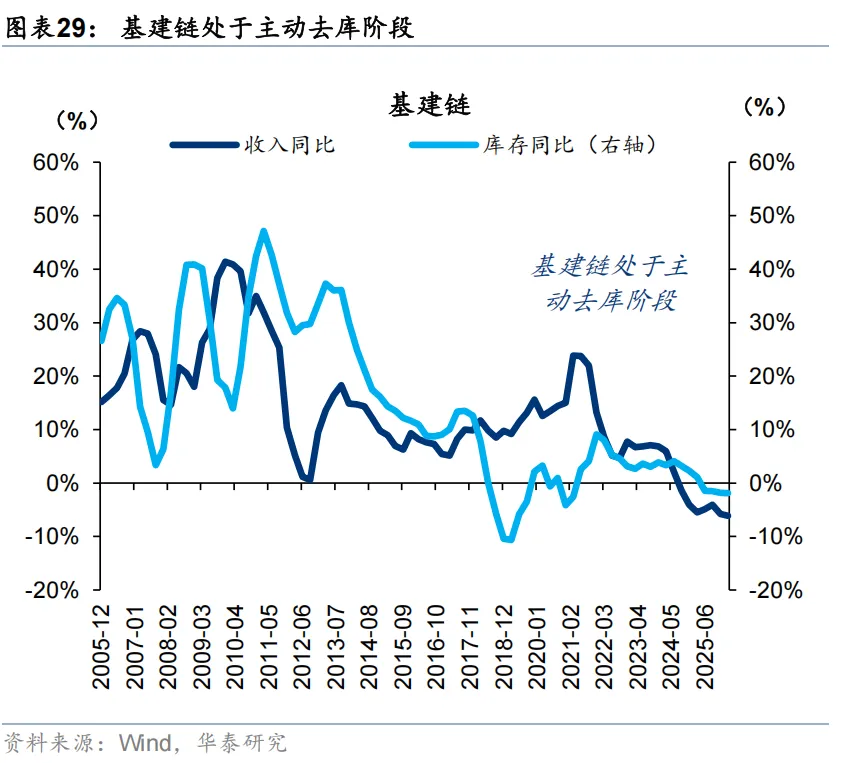

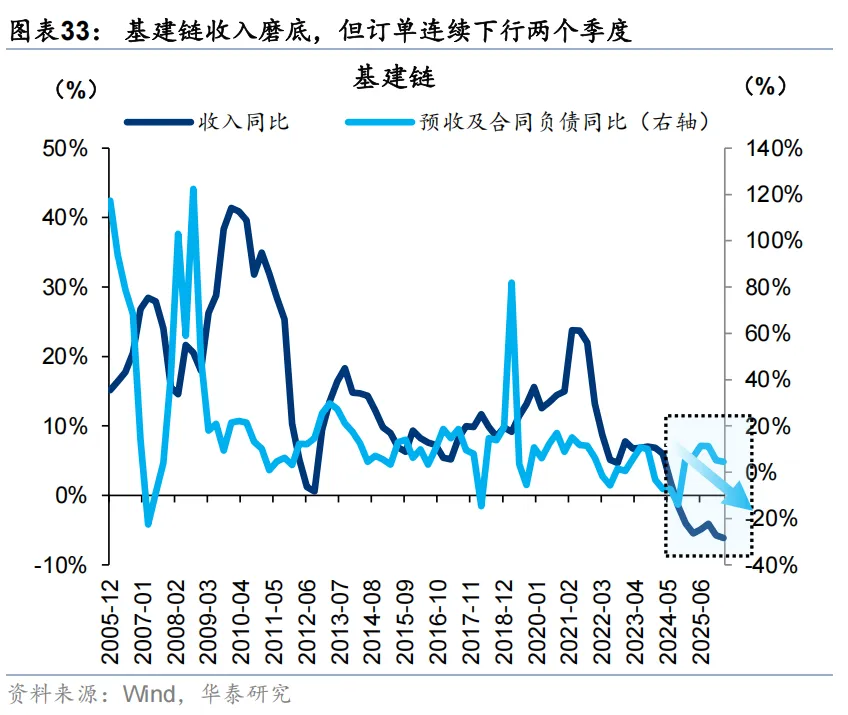

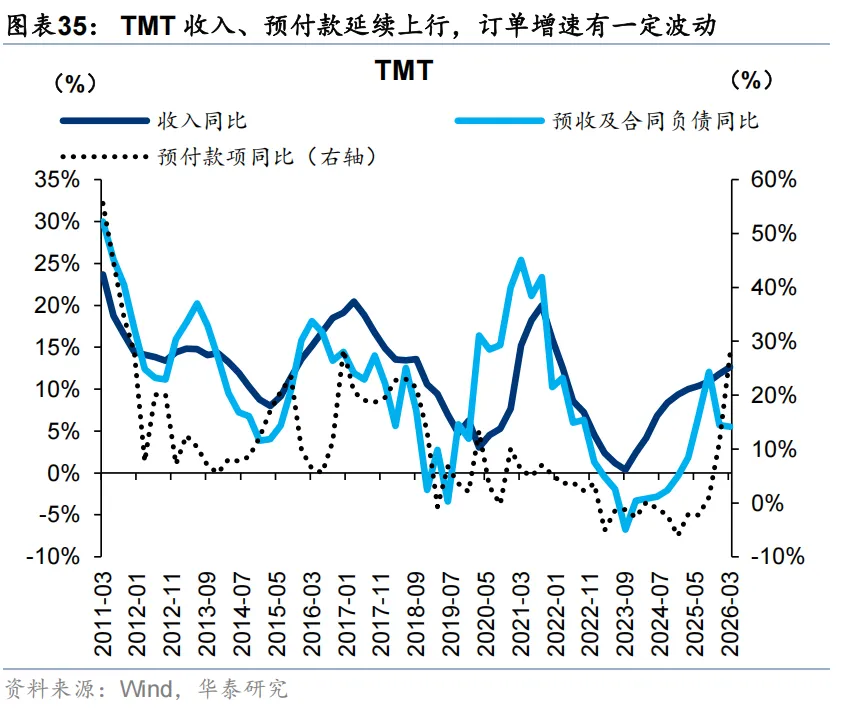

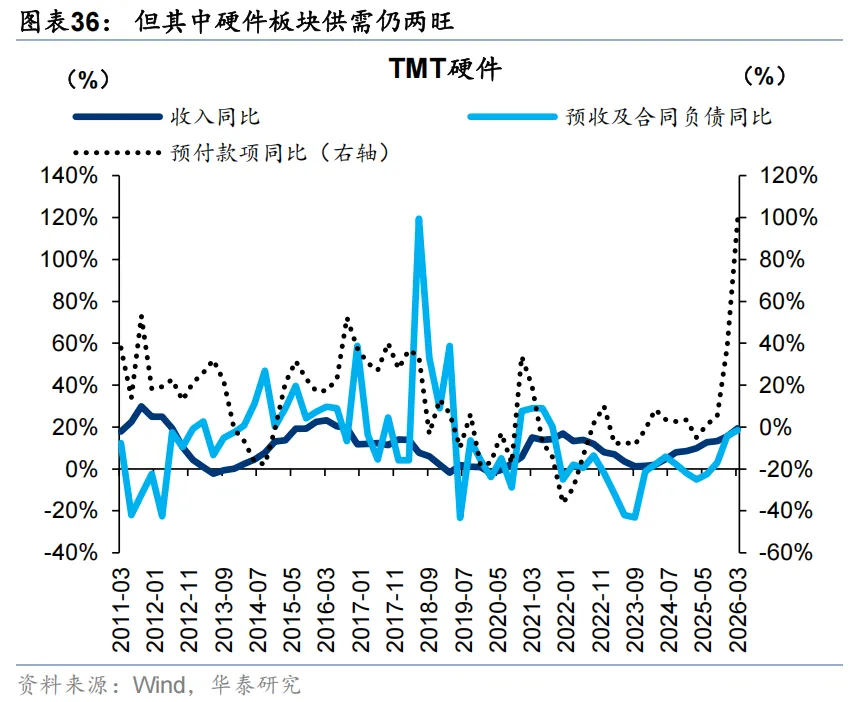

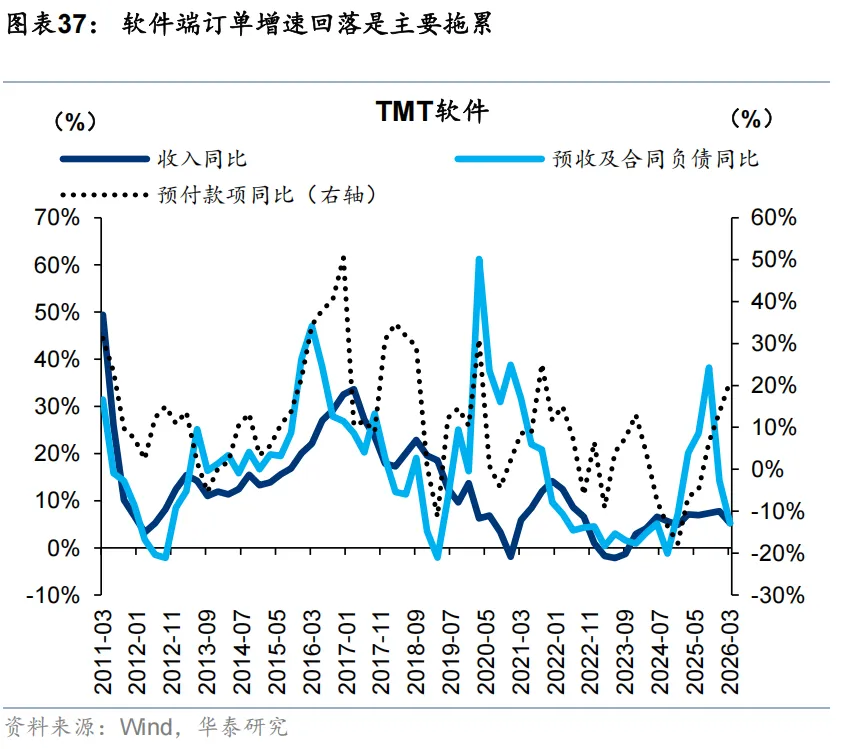

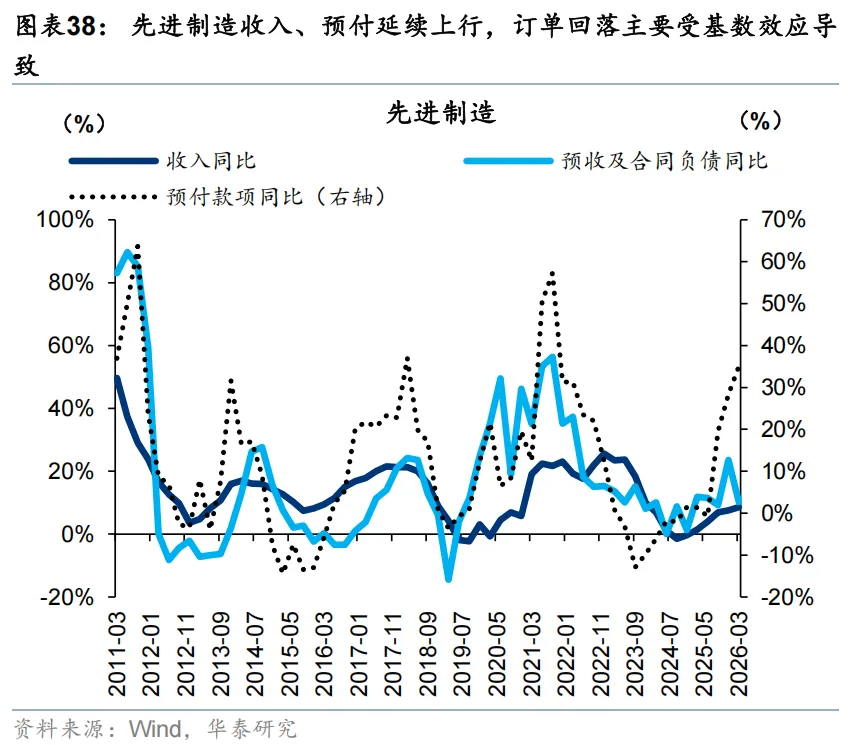

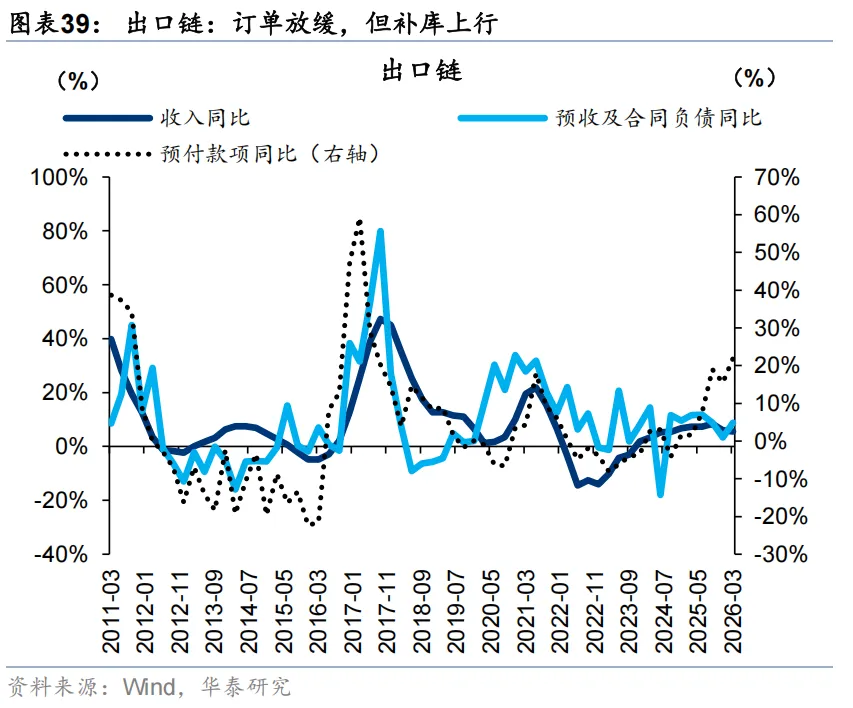

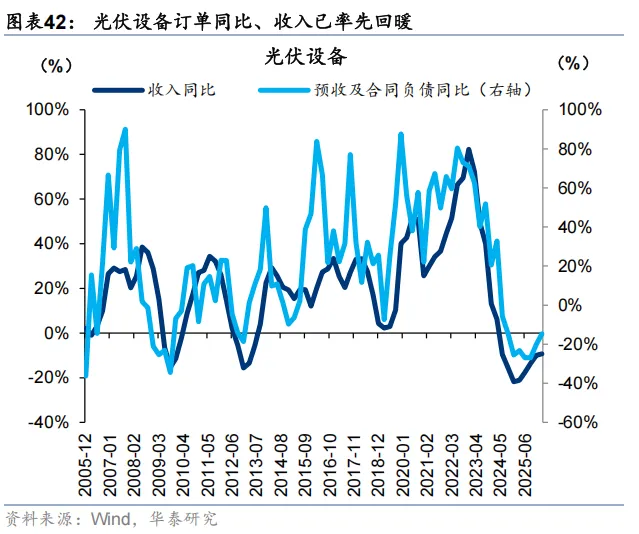

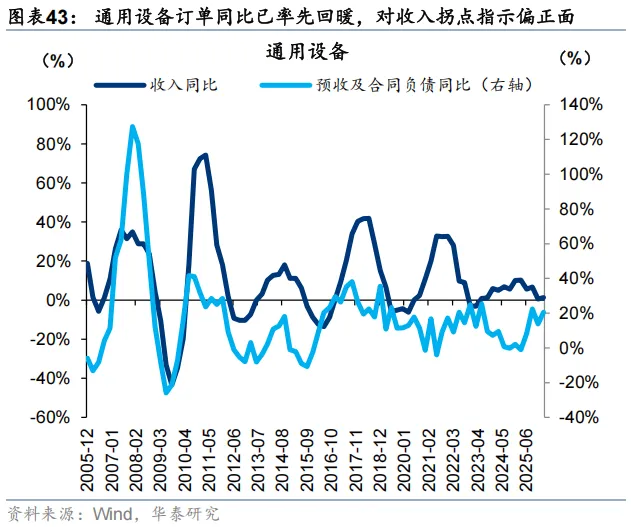

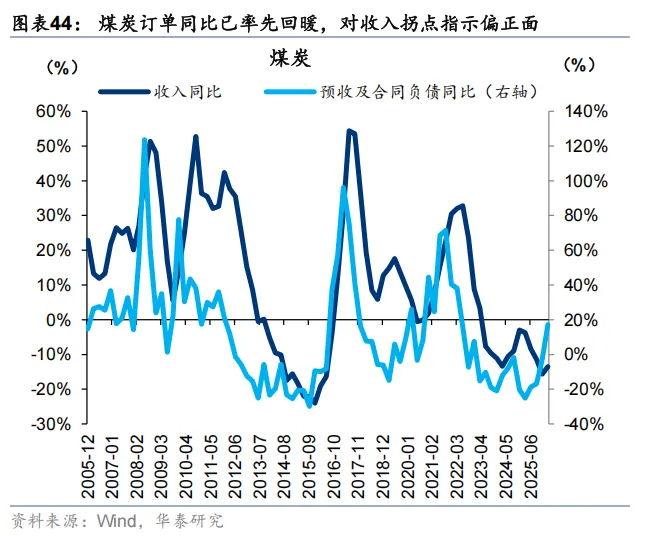

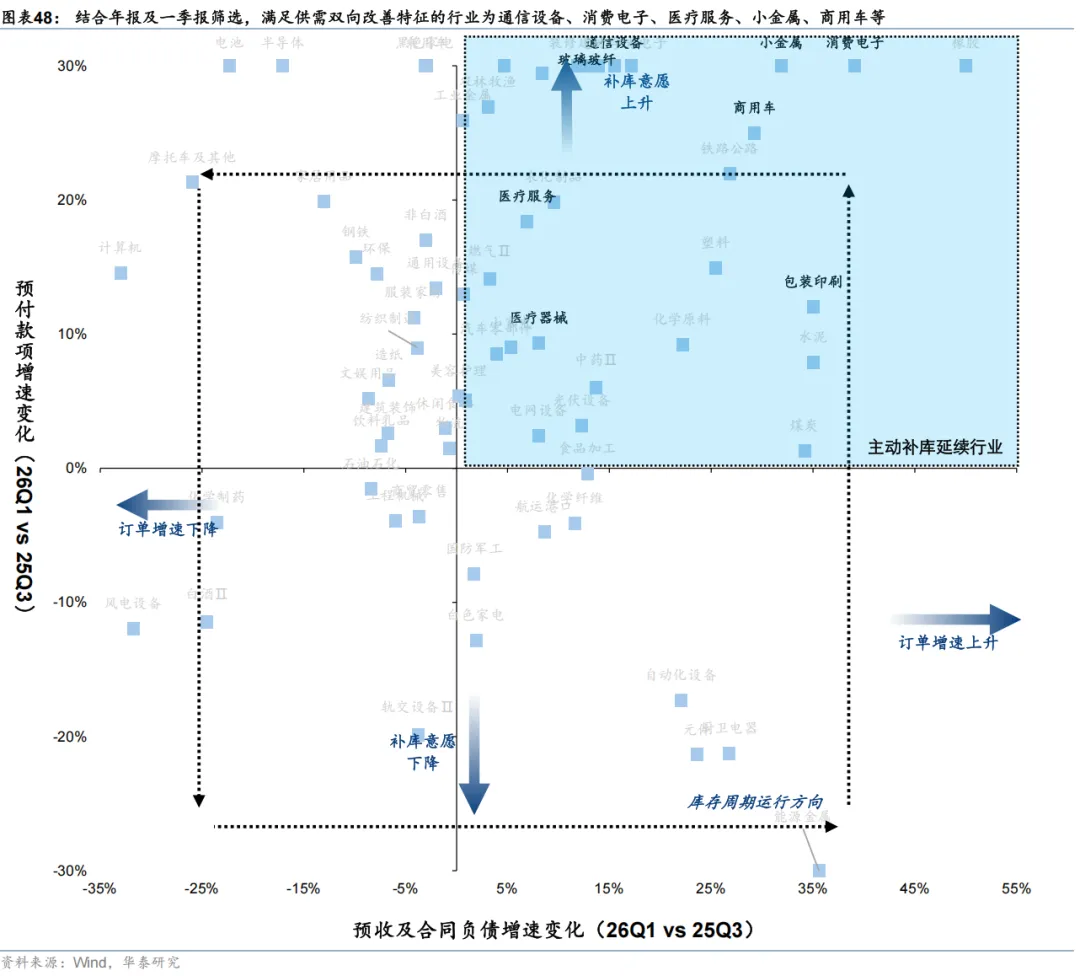

大类板块间短周期分化有所加剧,内需消费、顺周期订单增速好转,收入拐点能见度有所提升,或已步入被动补库阶段;基建链则仍处于库存、收入增长双负的主动去库中,去年Q4财政力度有所转弱或是主因;TMT、先进制造仍处于供需双强的主动补库阶段,订单及补库趋势仍在向上,未来延续补库概率高,出口链订单及收入增速有所放缓,传统出口链受地缘扰动较多。行业上,光伏设备(新,代表较上期筛选新增,后同)、装修建材(新)、煤炭(新)、通用设备收入拐点渐行渐近,通信设备、医疗服务、商用车、消费电子(新)、小金属(新)高景气有望延续。

正文

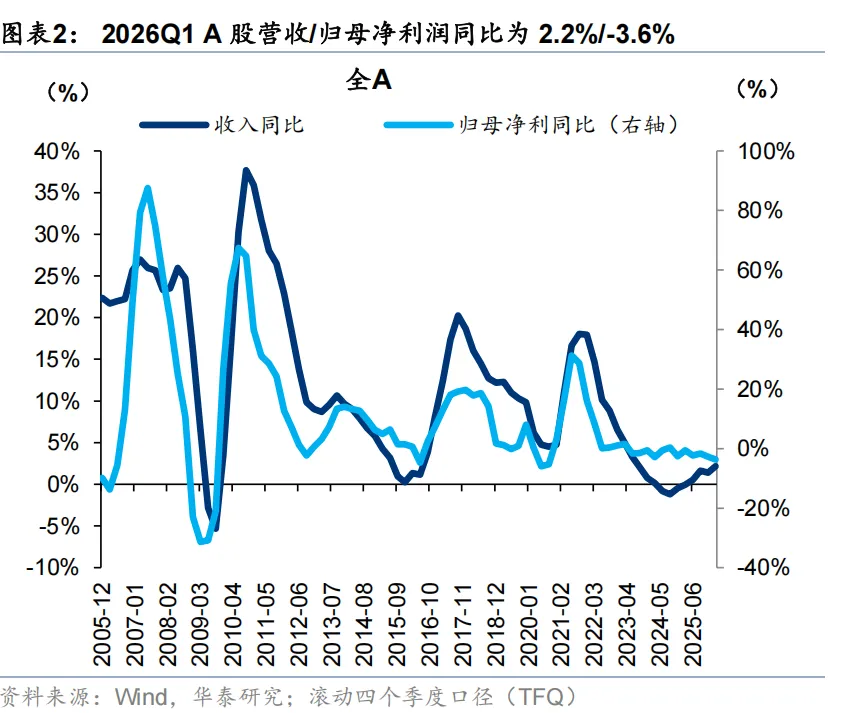

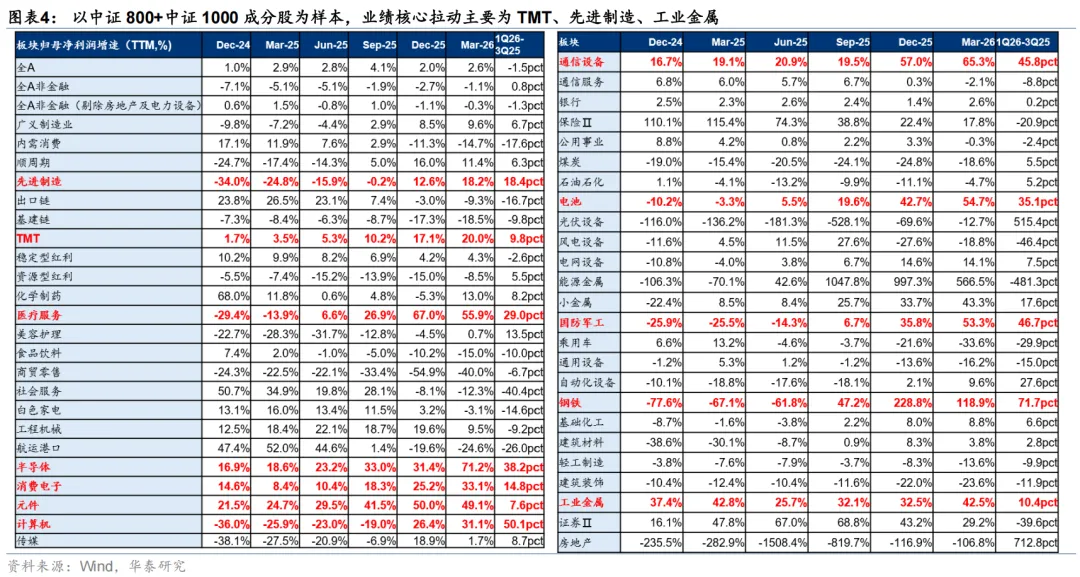

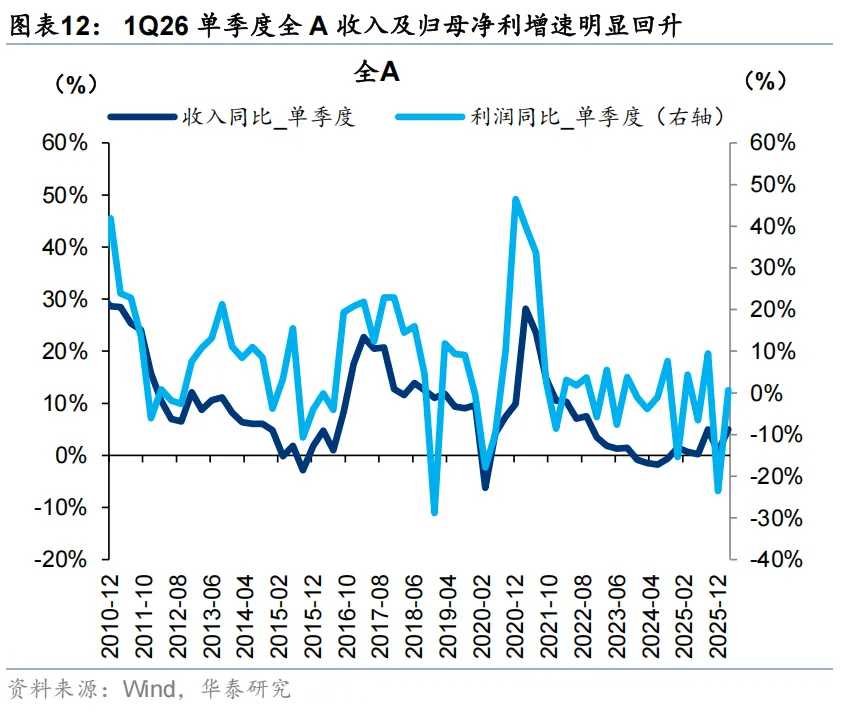

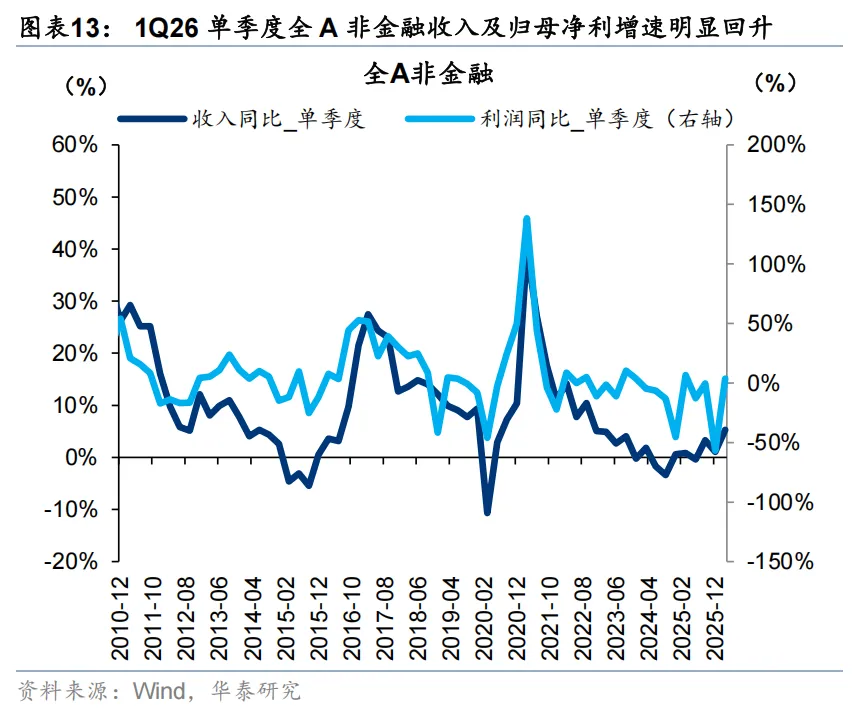

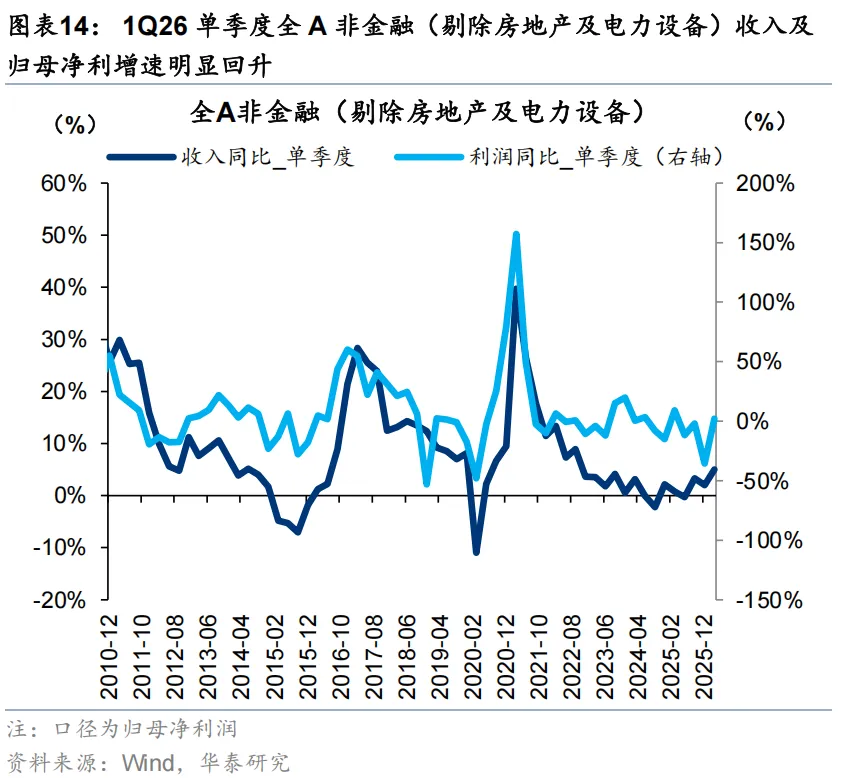

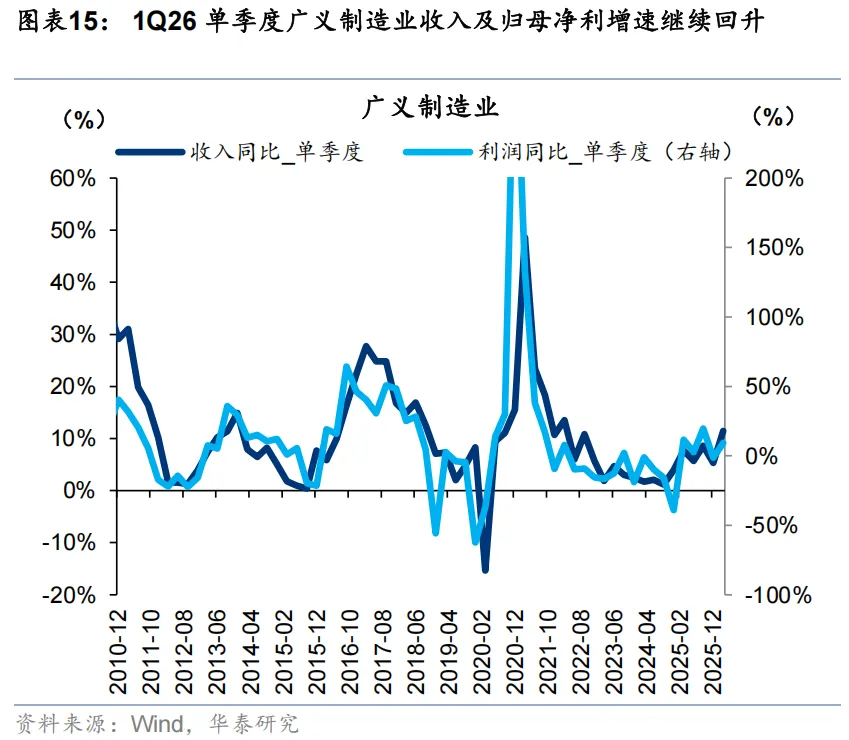

营业收入:2026年一季报A股营收同比增速延续改善趋势。2025年年报、2026年一季报A股非金融营收同比增速分别录得+0.7%、+5.3%,继去年三季度增速转正以来继续修复;2025年年报、2026年一季报A股整体营收同比增速分别录得1.0%、5.0%,呈现同样走势。板块上,2026年一季报创业板、科创板营收同比增速较去年三季度均明显改善。先进制造、TMT板块持续增长的订单为双创企业营收改善提供动力。行业上,国防军工(+43.2%)、有色金属(+37.3%)、电子(+28.8%)等板块营收同比增速居前,有色金属、电子、电力设备、环保、基础化工等板块营收同比增速连续两个季度改善。

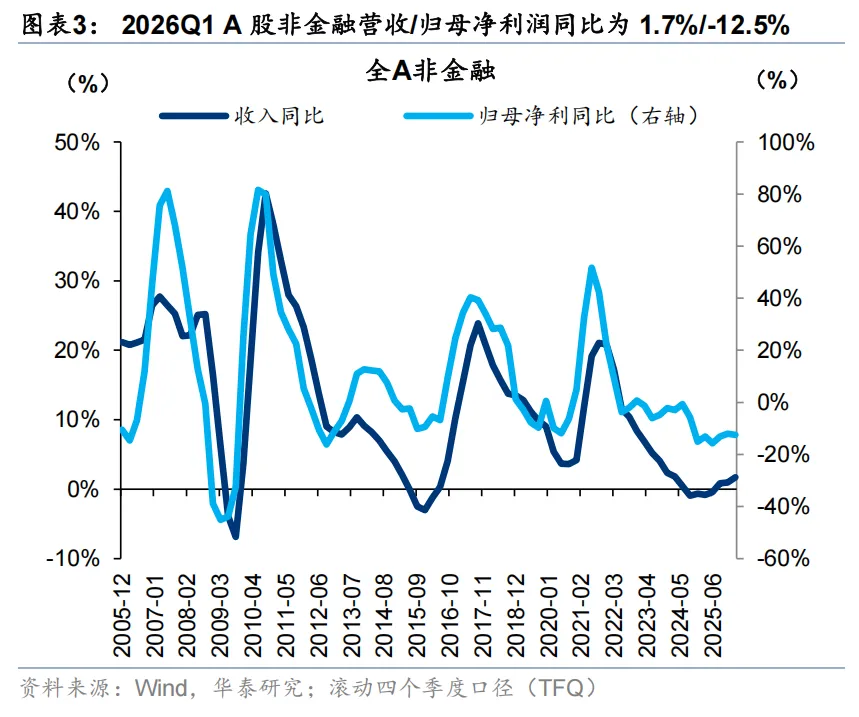

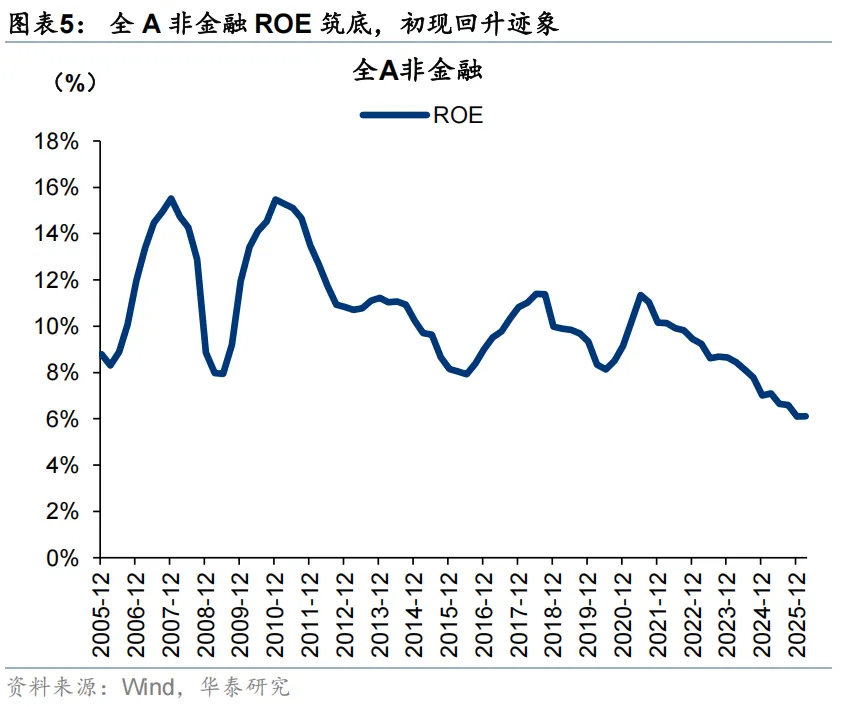

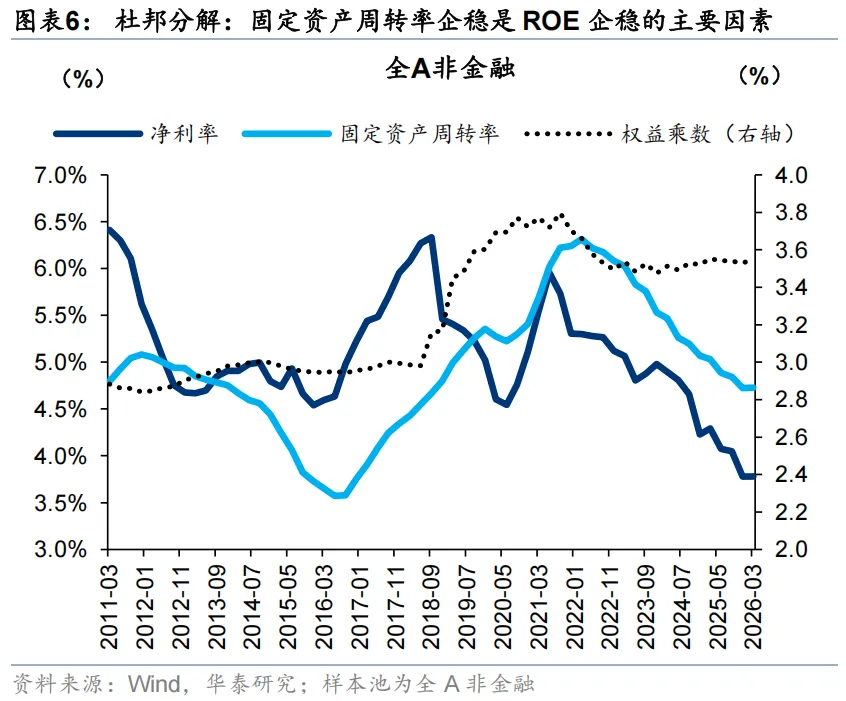

盈利能力:盈利能力回升已初见曙光,此前非金融ROE已连续回落17个季度。2026年一季报A股非金融(TFQ,后同)录得6.1%,较2025年三季报有所回落但较2025年年报持平。从杜邦分解来看,资产周转率(主要是固定资产周转率)下行或已进入尾声(反映在资本开支削减力度、单位固定资产的投入产出比已触发底部信号),杠杆率较2025年三季报基本持平,销售费用、管理费用均有下降,但财务费用有所增长,或因企业汇兑及人民币汇率波动导致。板块上,相较于A股整体ROE磨底,创业板自2025年年报开始ROE已连续回升两个季度。2026年一季度民企、央企、国企ROE较去年三季度均有所回升。

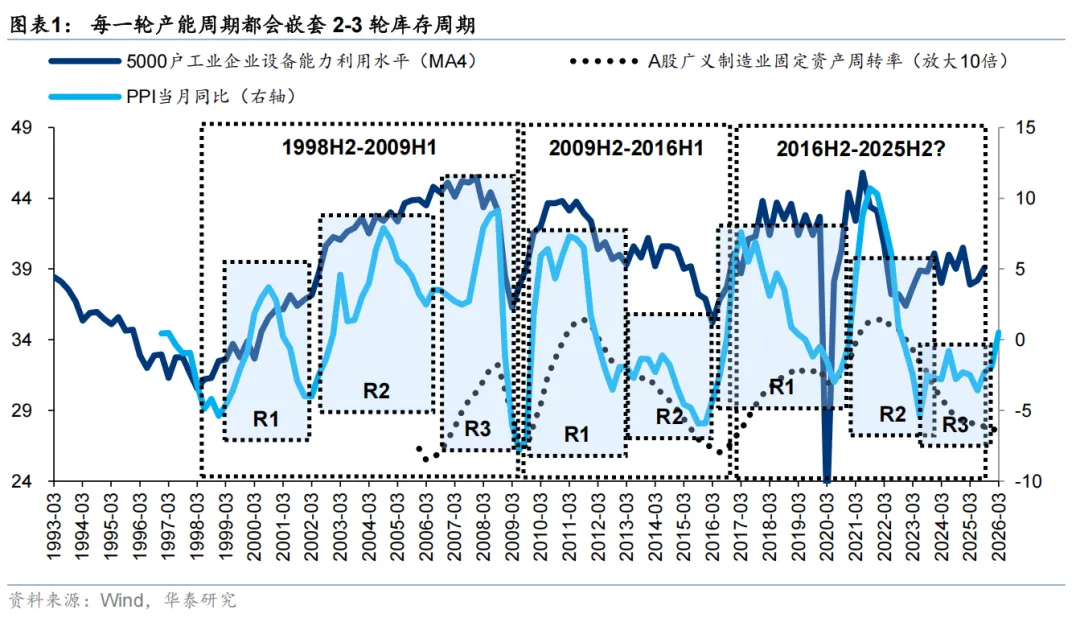

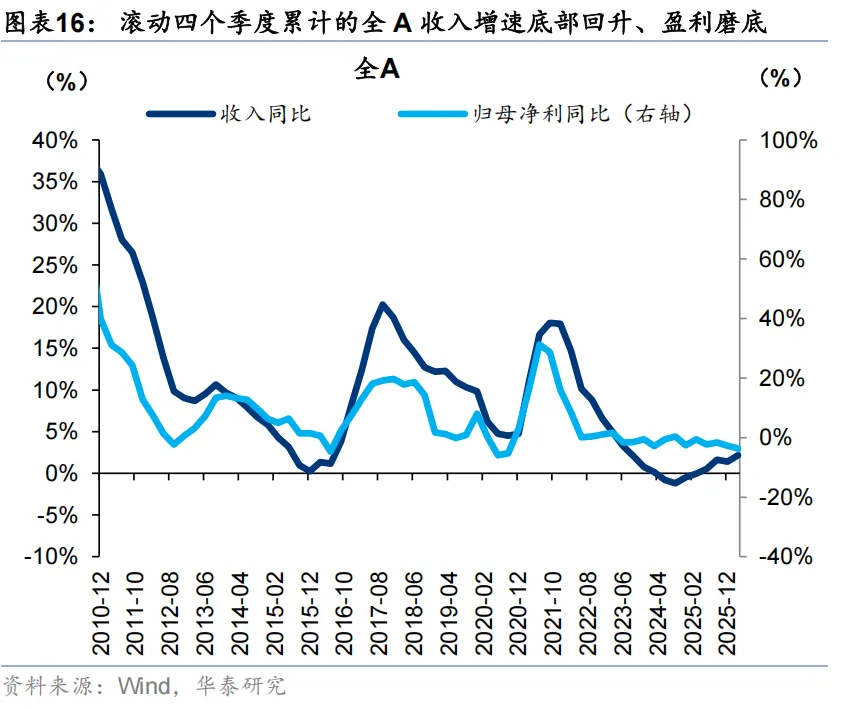

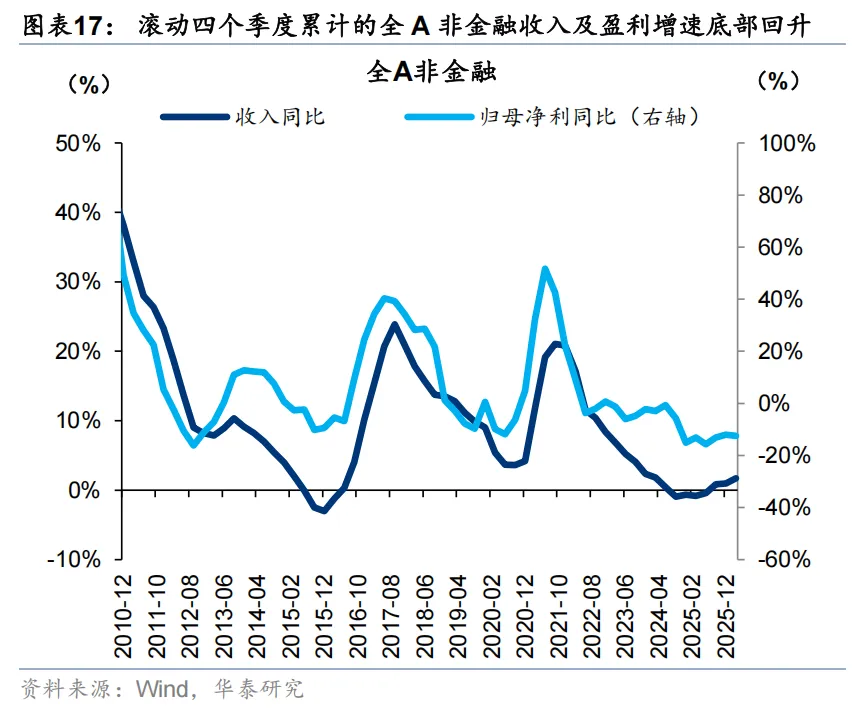

四个季度滚动加总(TFQ)口径能更加清晰地展示盈利的周期性变化,TFQ口径下,非金融企业的收入增速和利润增速均继续回升,收入增速已脱离震荡底部区间,体现出下游需求的有效复苏;全A企业的收入增速和利润增速同样均已回升,且收入增速进一步扩大。综合来看,我们认为库存周期已进入被动去库与主动补库的临界点,盈利周期已在上行趋势中。

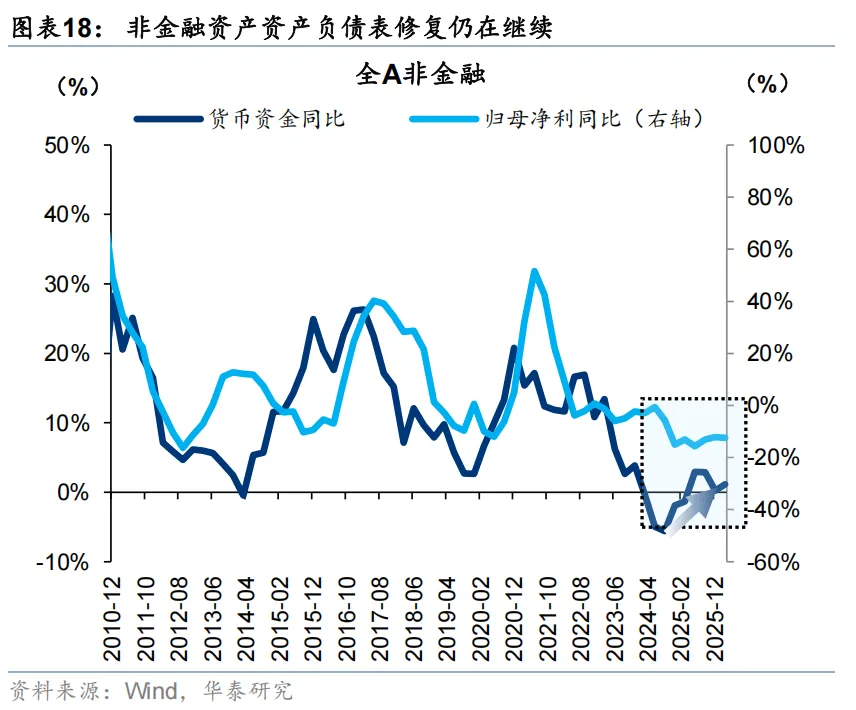

前述判断对于盈利周期上行的判断,宏观经济周期的修复在微观财报上的映射可以提供佐证。财报视角下,经济周期拐点的启动顺序为,资产负债表修复(宏观宽货币及宽信用的微观表现,以在手现金拐点表征)→订单修复(以预收账款及合同负债拐点表征)→收入及利润修复,比较经典的案例为2014~2016,2014H1货币资金拐点→2015H1预收及合同负债拐点→2015H2利润拐点。通常,货币资金拐点领先利润拐点1年左右、预收及合同负债拐点领先利润拐点2~4个季度不等。

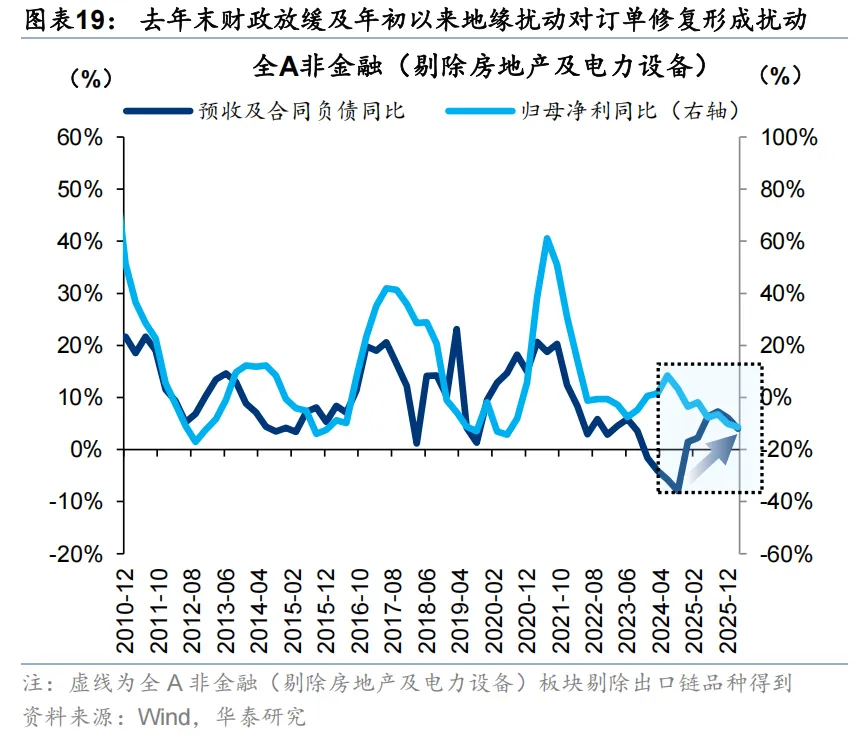

3Q24以来,伴随财政发力及信贷周期改善,全A非金融的资产负债表已开始修复,预收及合同负债同比也随后于4Q24确认修复趋势,但考虑到彼时企业对于关税摩擦的担忧,不乏部分企业有“抢出口”行为,使得订单增速修复斜率提前,当剔除掉出口链企业后,预收及合同负债同比于1Q25确认修复趋势,我们倾向于认为这个更接近真实订单周期的修复时点。在这样的判断下,对应A股内生盈利周期最早或于3Q25开启趋势性复苏,2025年年报、2026年一季报全A非金融企业盈利增速的改善进一步印证了这一判断。

前瞻来看,一季度A股订单同比波动主要受去年Q4财政放缓及年初以来地缘扰动影响,基建链及出口链是主要拖累,后续伴随财政发力修复及地缘缓和,订单增速有望修复(从而继续对盈利修复形成支撑),此外当前社融前瞻指引亦偏积极。

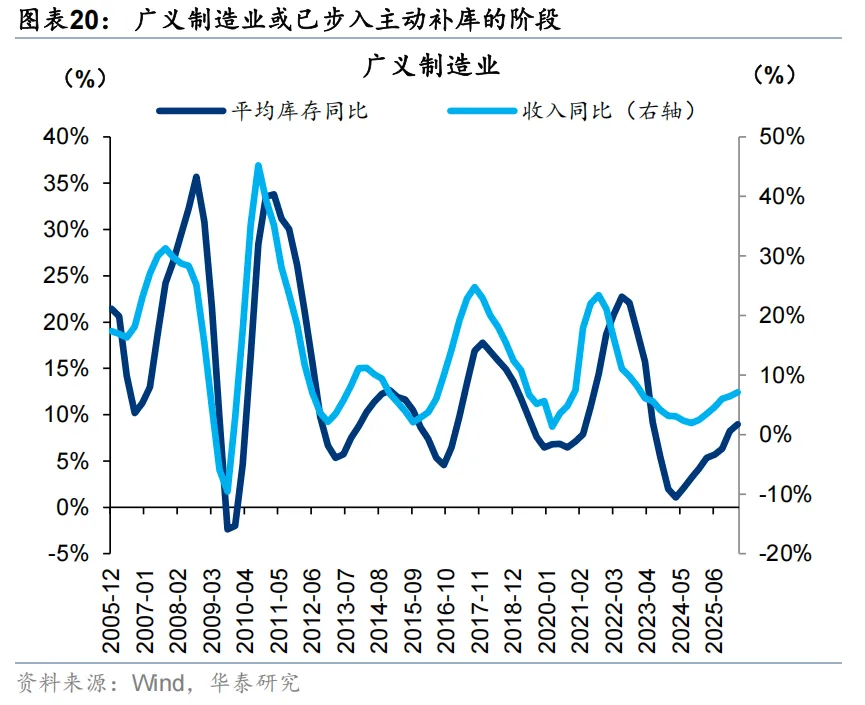

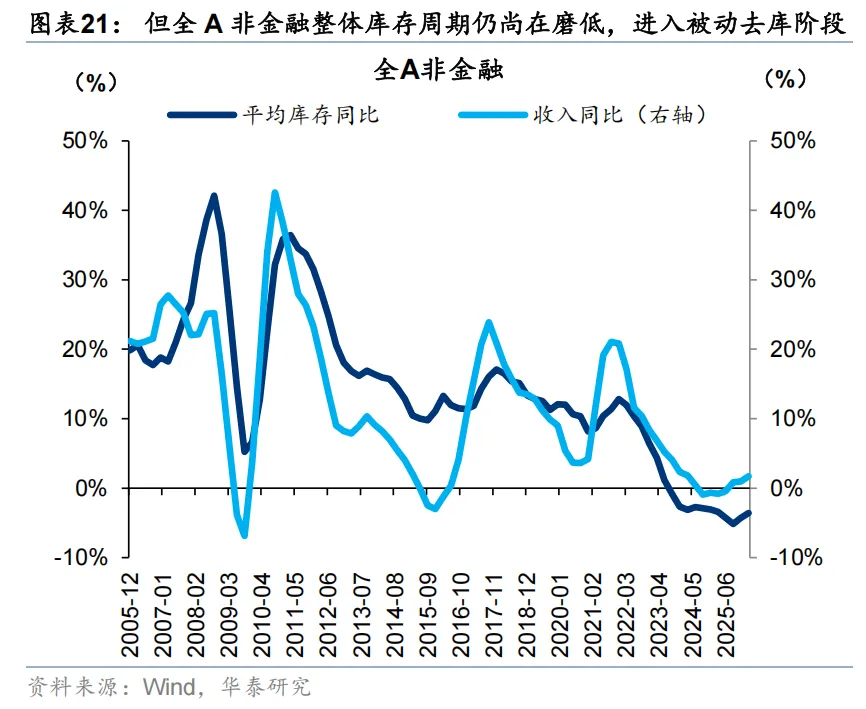

库存方面,广义制造业(包括中游材料、中游制造、可选商品消费、必选消费、电子,后同)库存增速在1Q26较去年三季报继续回升,结合收入增速看已步入主动补库阶段;但涵盖面更广的全A非金融地产库存增速持续磨底,1Q26初现修复态势,收入端趋势则持续改善,1Q26单季度收入增速改善明显,这意味着被动去库存的速度或在增快。

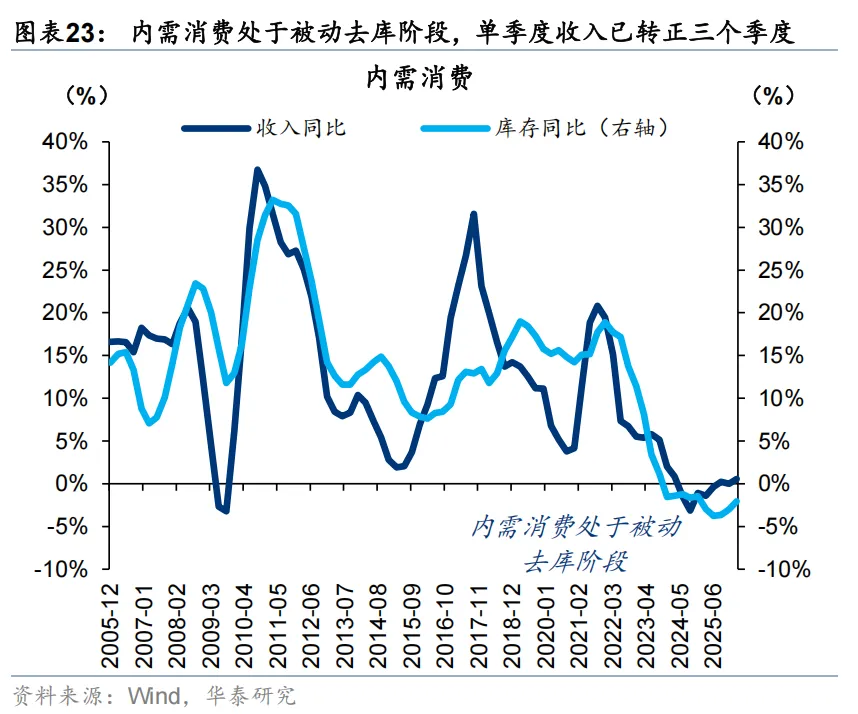

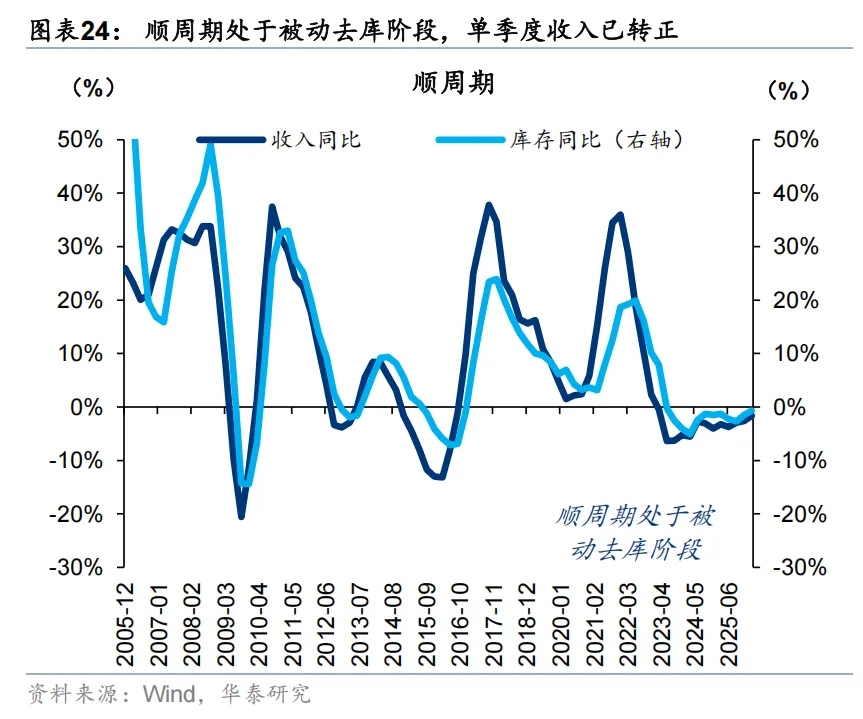

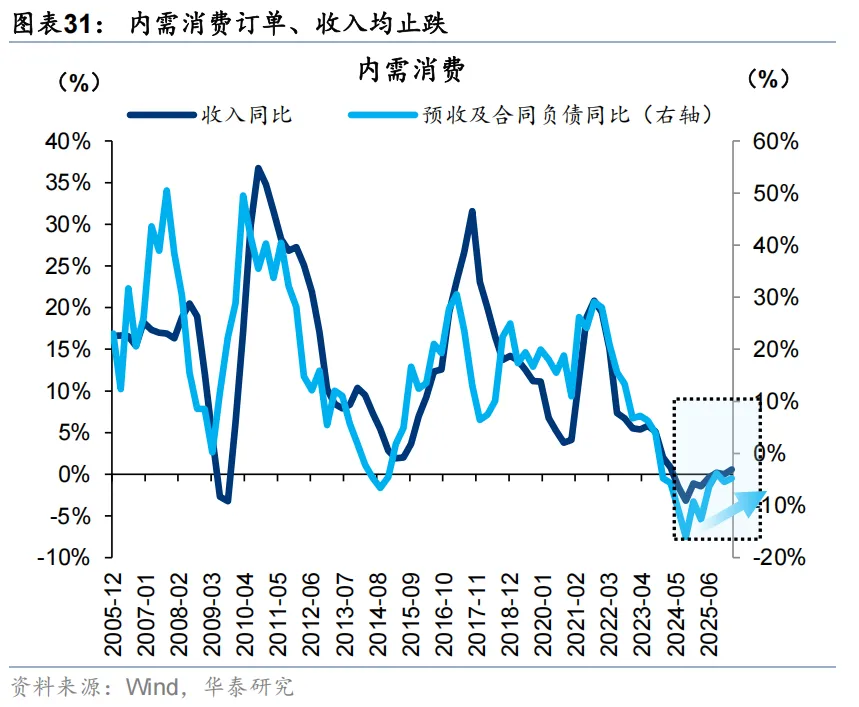

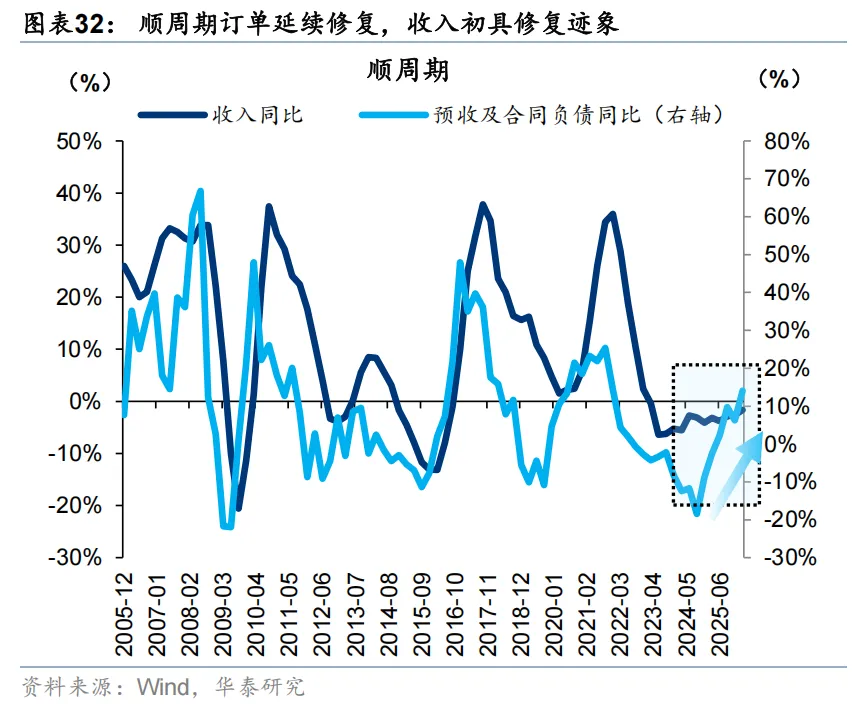

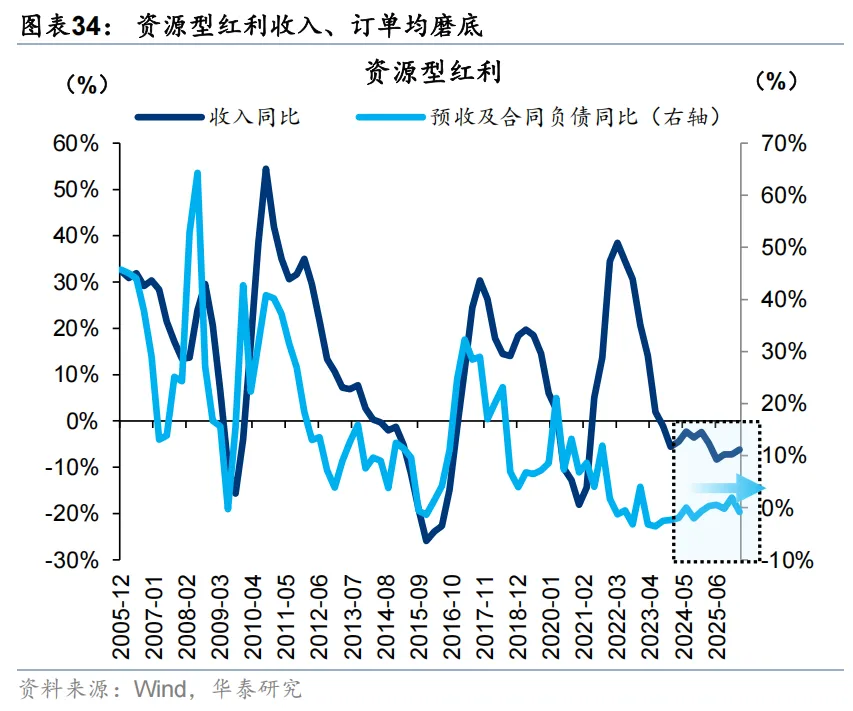

其一,从收入vs. 库存的视角来看,大类板块之间的分化状态较去年三季报有所加剧,TMT、先进制造景气继续上行,顺周期、消费磨底,传统出口链、基建链下行。先进制造(电力设备、机械、国防军工、部分汽车等)受需求周期回升及产能周期改善影响,收入、库存同比增速均有回升;TMT(电子、通信、传媒、计算机)受全球AI科技周期拉动,初现新增长曲线;传统出口链(家电、纺织制造、轻工制造等)受地缘及汇率扰动,收入和库存同比仍未正增长但增速回落;内需消费(医药、食品饮料、社会服务等)、顺周期(化工、建材等)主动去库进一步深化,其中内需消费收入同比已转正、进入被动去库阶段,顺周期尽管仍处于收入、库存双降的主动去库阶段,但收入同比的底部拐点大概率已出现。

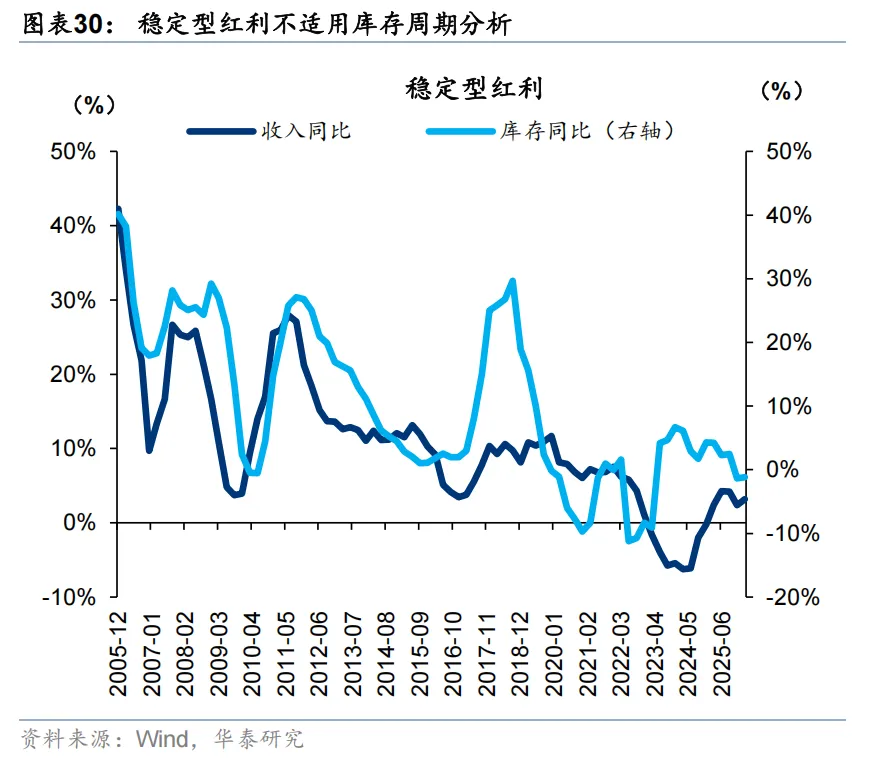

其二,景气低位的板块中,顺周期、内需消费订单好转,收入拐点能见度有所提升。预收及合同负债同比反映下游客户需求状态,订单修复、回款回暖往往领先于企业收入修复。前述在延续主动去库的板块中,顺周期、内需消费订单增速基本止跌或小幅转正,收入后续或有轻微改善,资源型红利及基建在手订单还在下行。

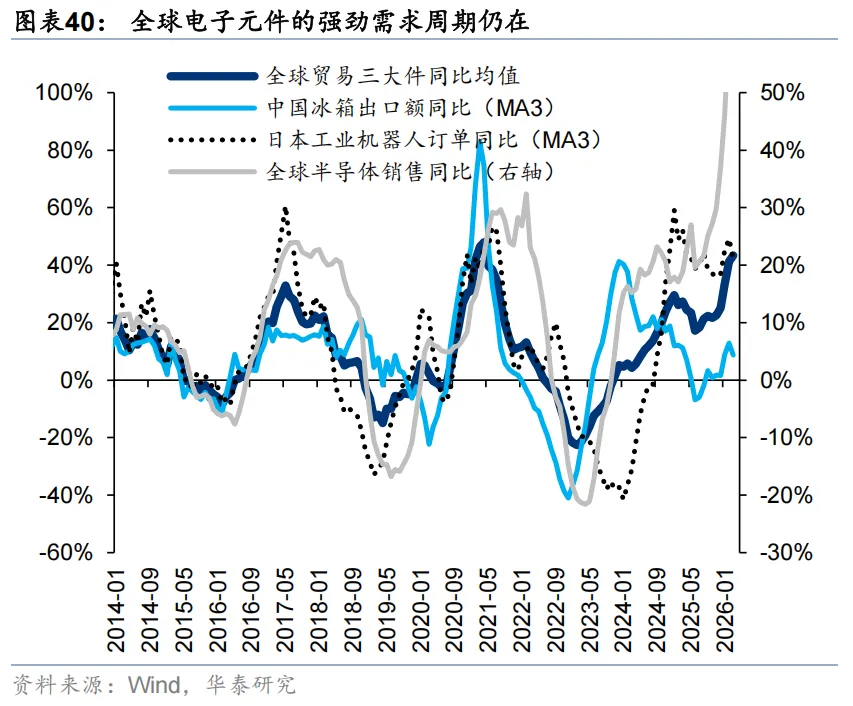

其三,景气高位的TMT、先进制造或延续主动补库状态。预付款变化反映企业向上游供应商支付定金、准备补库存的行为,领先库存增速变化,因此,预收及合同负债上行+预付款增速上行的板块或行业,有望于未来半年内处于主动补库存的供需双向改善阶段。前述在延续主动补库的三个板块中,TMT、先进制造订单、补库延续上升趋势,意味着后续收入-库存双向上行的主动补库阶段仍能延续;出口链补库上行、但订单放缓,更高频的全球贸易三大件(耐用品、电子元件、资本品)的需求周期也分化较为明显,以电子品为代表的新出口增速持续上行,传统制造板块出口增速则有筑顶迹象。

进一步地,我们结合行业订单及补库变化挖掘“胜率更高”的补库或准补库行业,分为两类:

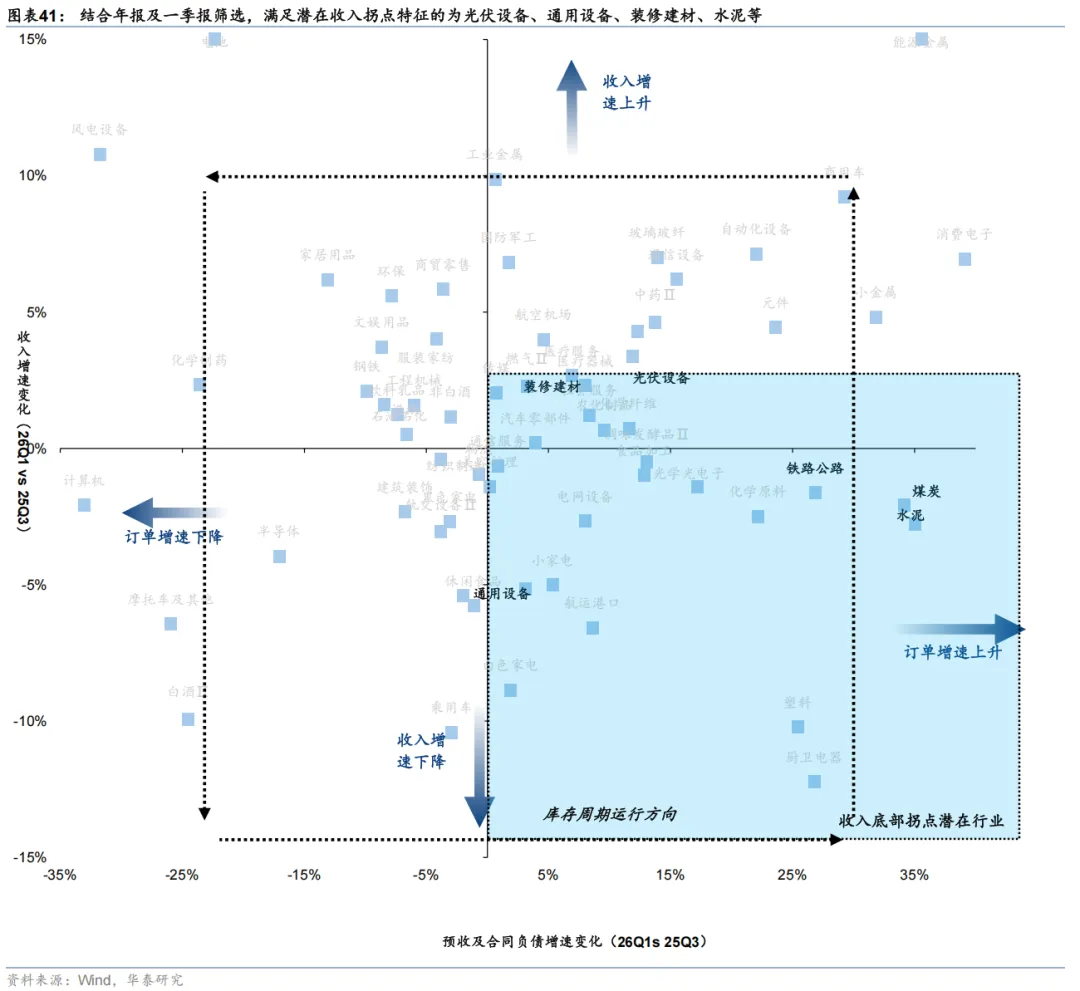

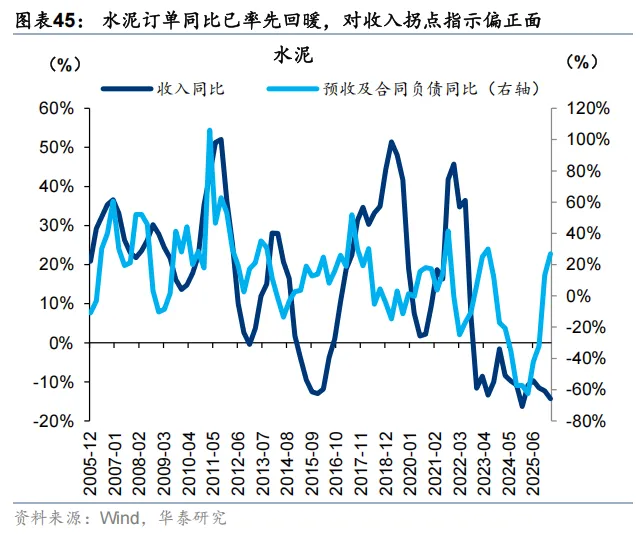

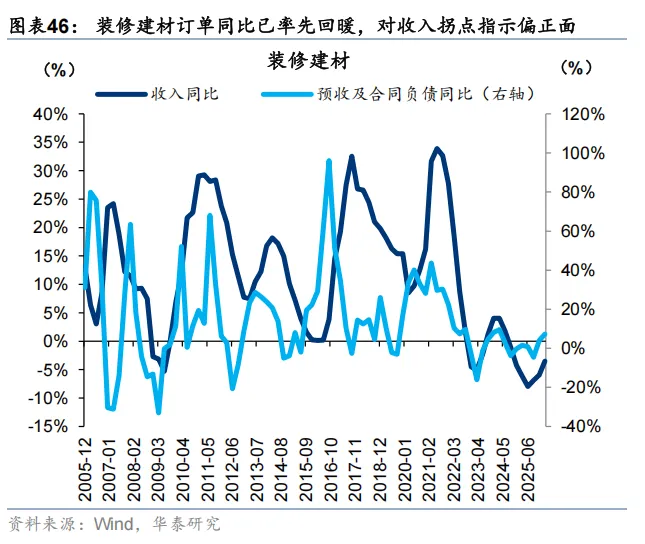

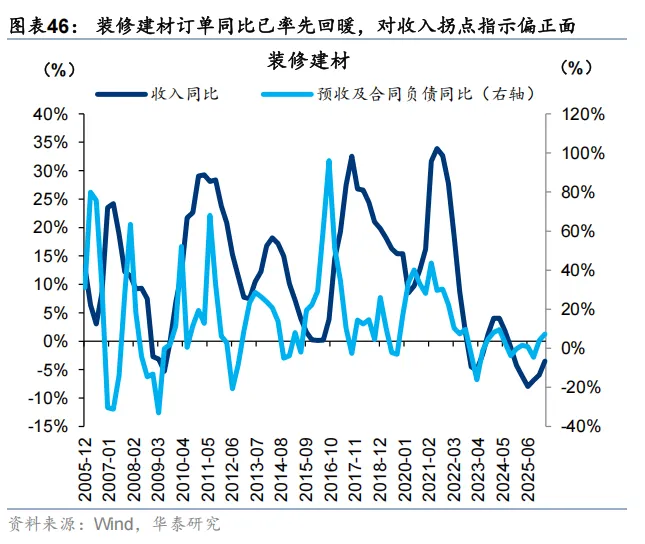

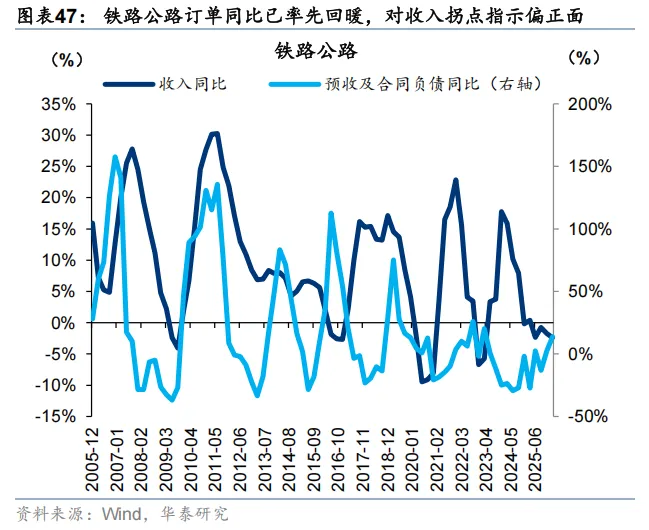

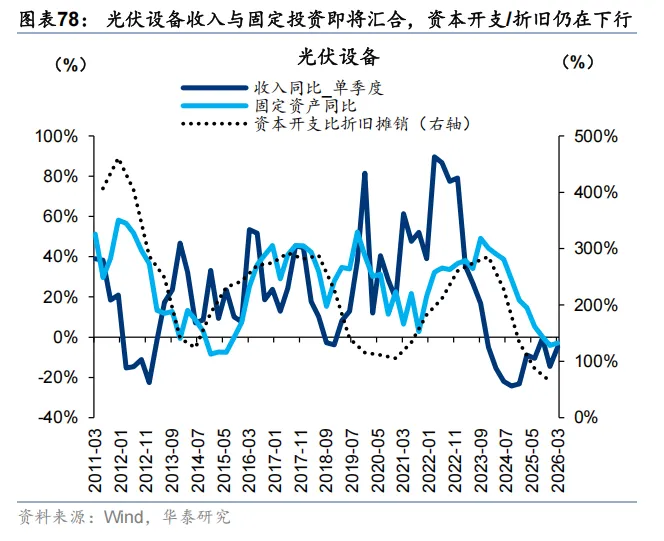

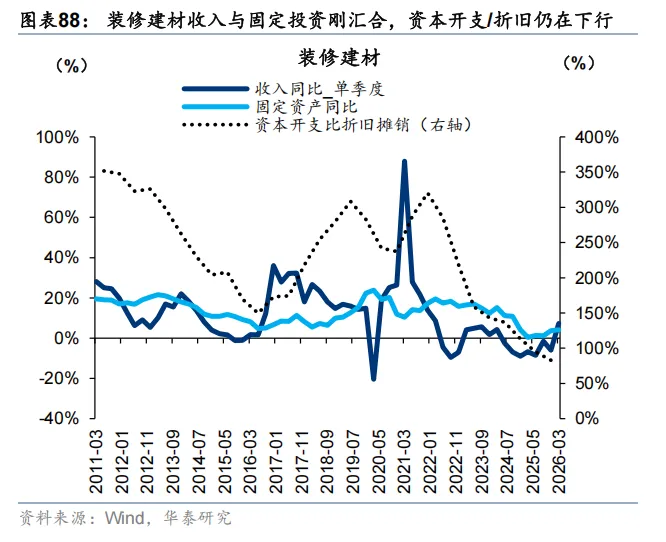

1)潜在困境反转品种,其特征为过去半年内,行业收入周期仍在下行、但预收及合同负债已转为上行,有望于未来1-2个季度内看到收入拐点回升。满足上述条件的行业为光伏设备、煤炭、通用设备、铁路公路、水泥、建材,进一步结合宏观逻辑,受地缘影响较小、产能周期压力不大的板块更容易量价修复,筛选得:光伏设备、通用设备、装修建材、煤炭;

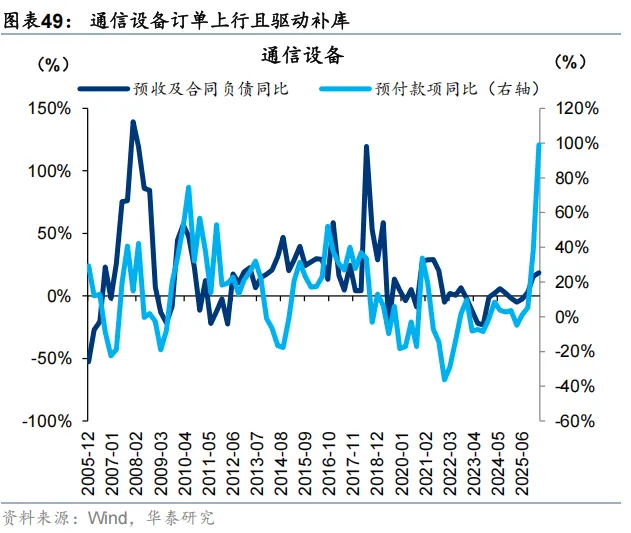

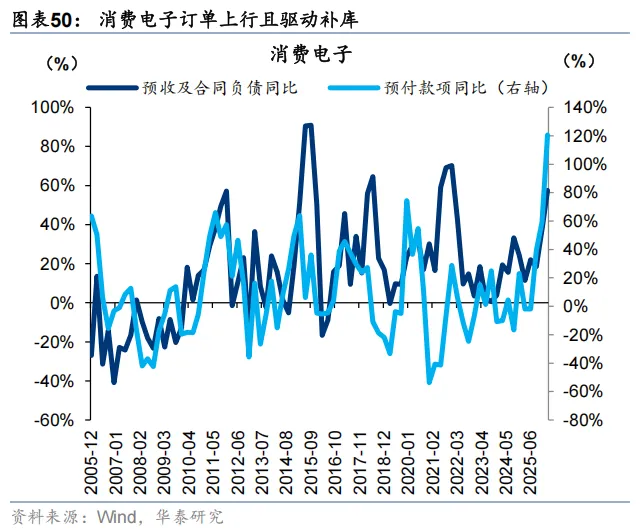

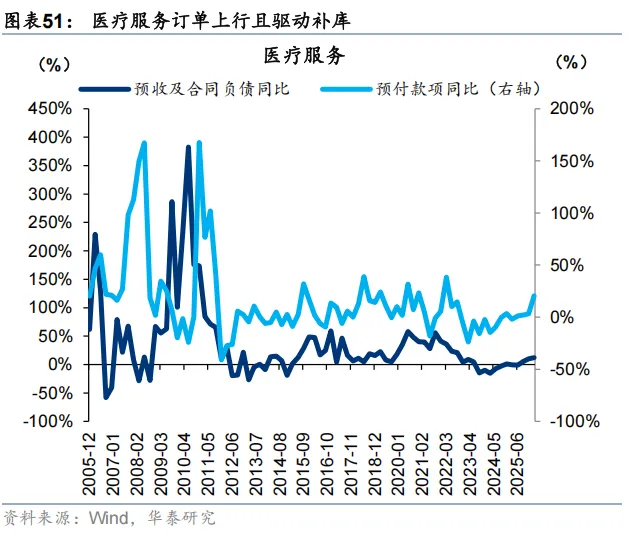

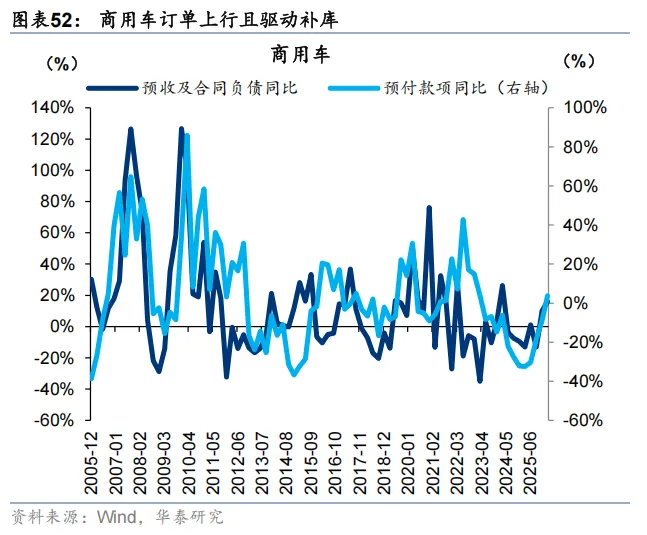

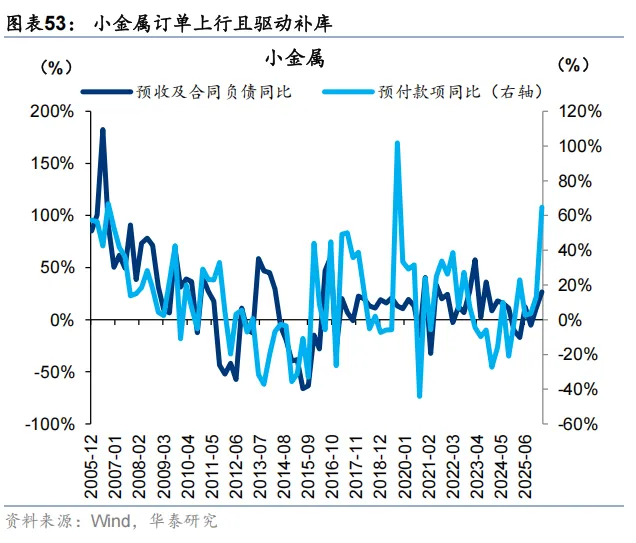

2)持续高景气品种,其特征为过去半年内,预付款项及预收及合同负债仍在上行周期,反映未来半年内行业仍有望处于主动补库的供需双向改善阶段。满足上述条件的行业为玻璃玻纤、包装印刷、商用车、通信设备、消费电子、小金属、医疗服务、医疗器械,进一步负面剔除产能周期位置不佳、与宏观经济相关性较强的行业,筛选得:通信设备、消费电子、医疗服务、小金属、商用车。

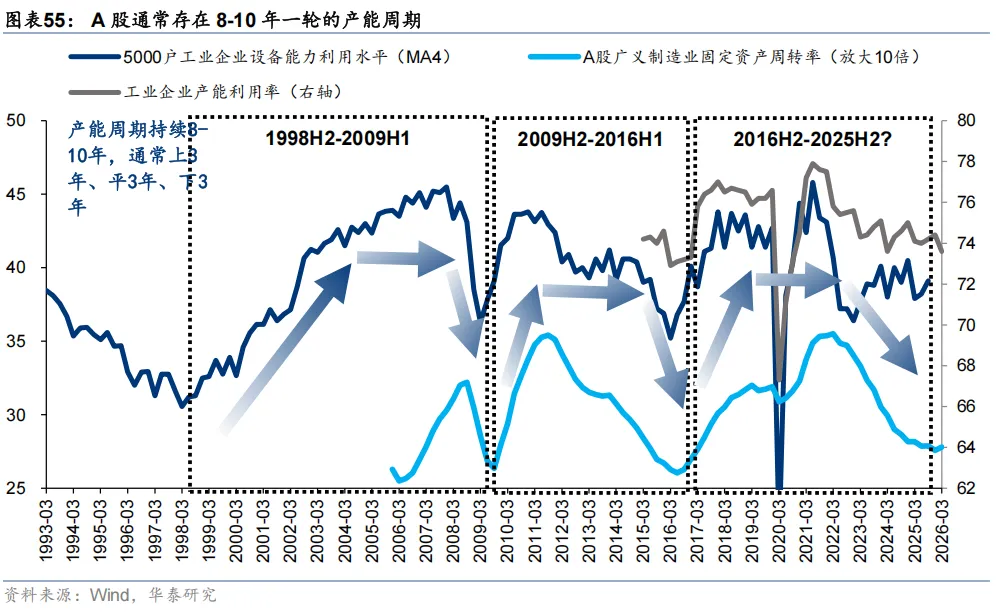

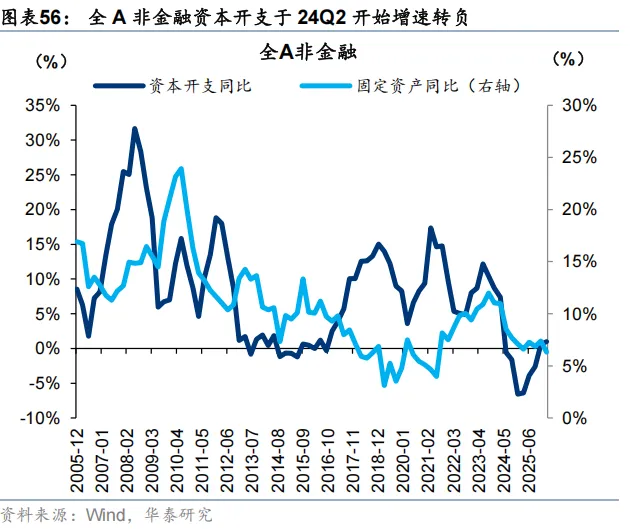

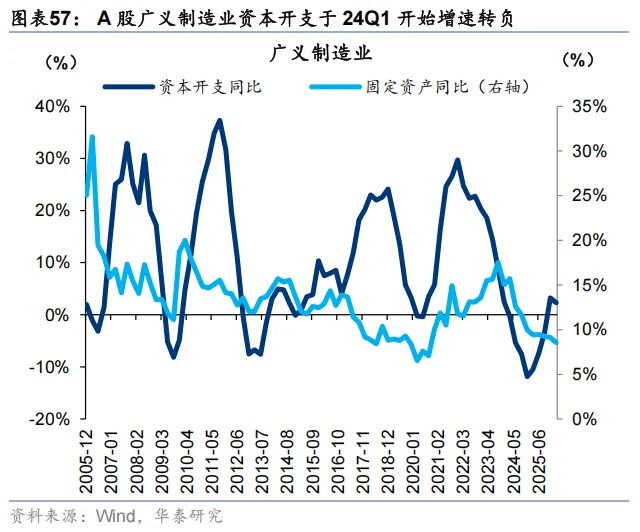

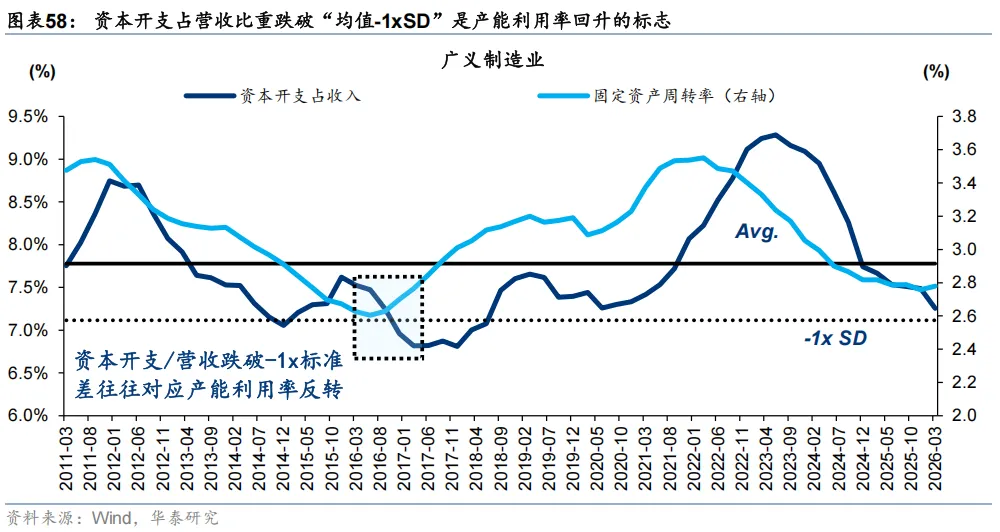

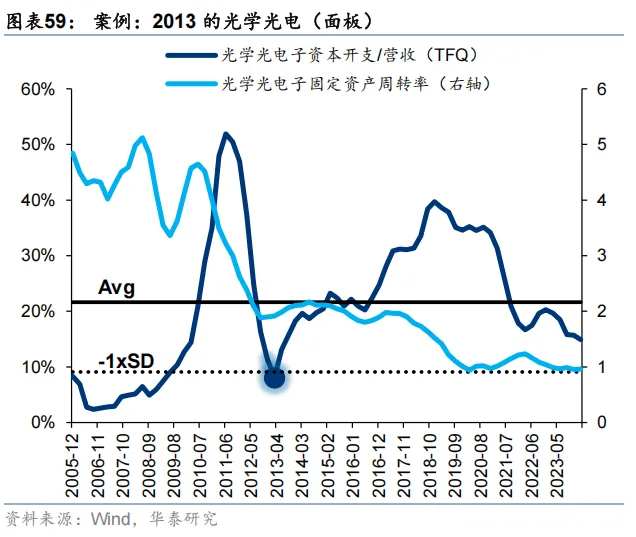

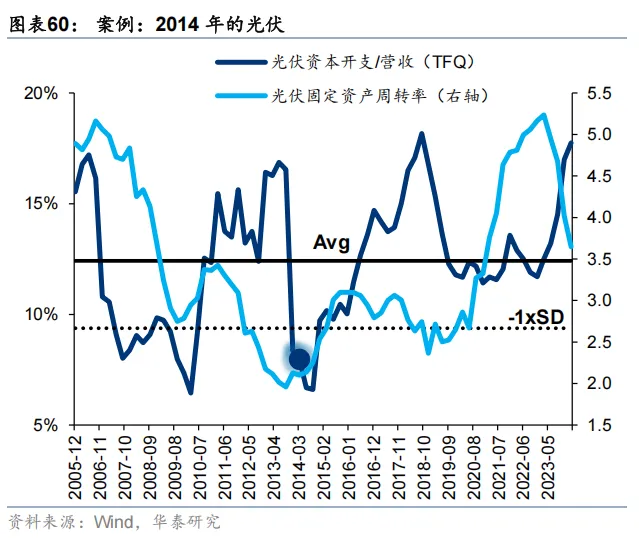

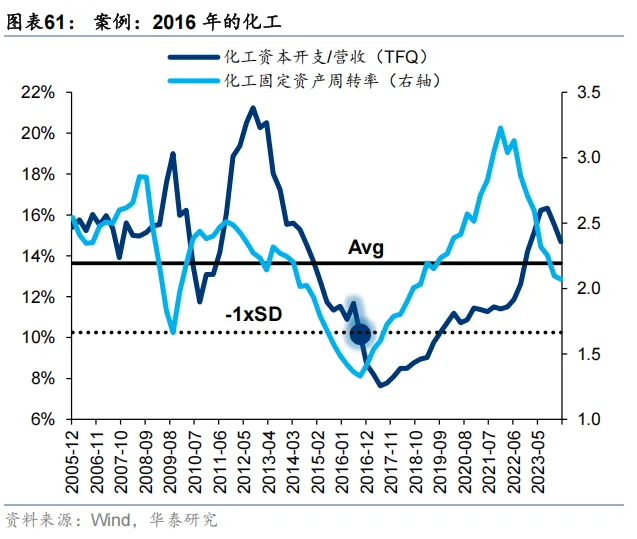

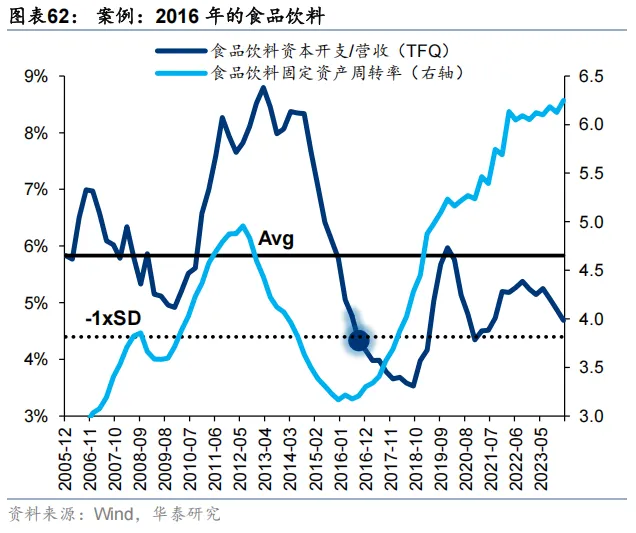

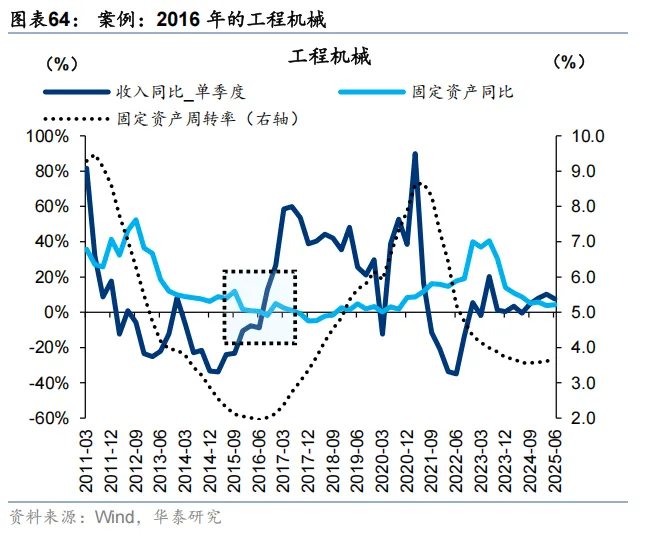

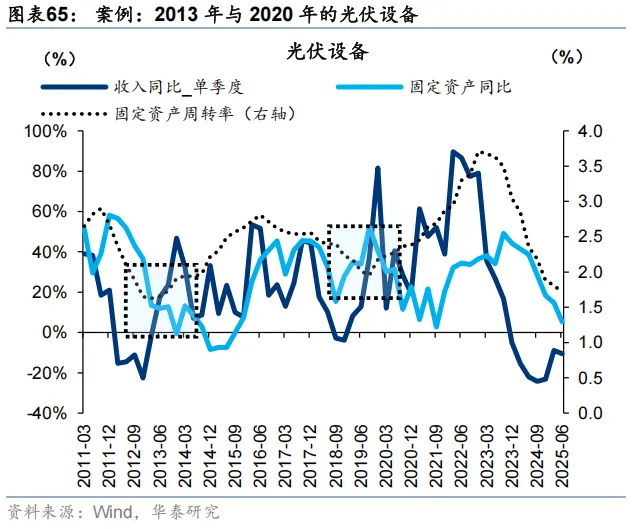

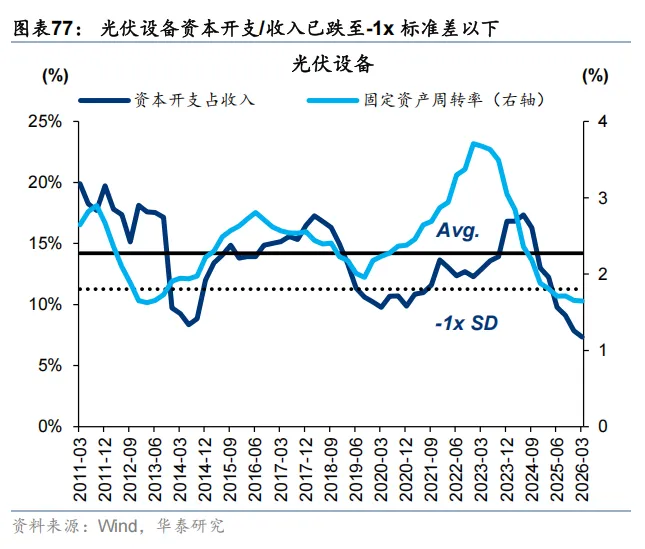

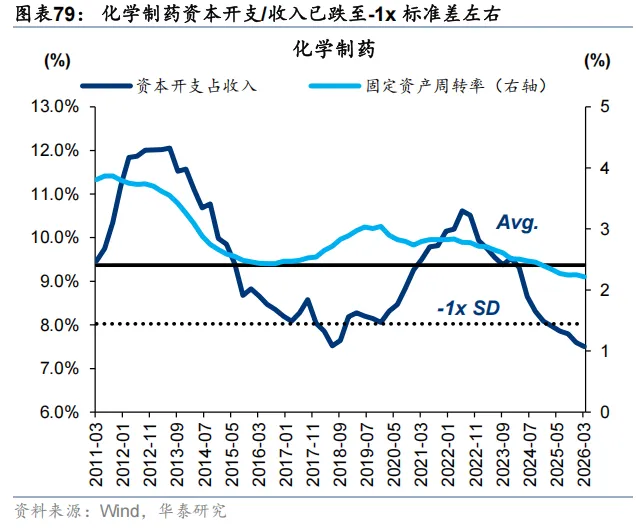

从资本开支的绝对水平来看,产能周期的底部拐点或已迈过。支撑前述结论的第一种预测指标是资本开支占营收比重(TFQ口径)。资本开支占营收比重(TFQ口径)反映产能供给与需求的相对强度,其波动周期滞后于产能利用率(或固定资产周转率),但其绝对位置的高低,在产能周期的底部区域,有一定规律,即:资本开支/营收位于历史区间均值1倍标准差以下时,产能周期往往探底回升。上一轮全局性的制造业产能周期底部为2016Q3,2016Q4广义制造业资本开支跌破均值以下1倍标准差,产能利用率也对应回升。类似的规律,在典型行业的产能利用率拐点时期,也常常出现,如2013年的面板、2014年的光伏、2016年的化工、2016年的食品饮料。

1Q26广义制造业资本开支占营收比重较去年三季报进一步回落,当前正位于历史均值下方约1.0倍标准差水平,反映潜在供给(资本开支→在建工程→固定资产)释放的局面临近尾声,与2025年年报业绩预告中所挖掘的信息基本一致。

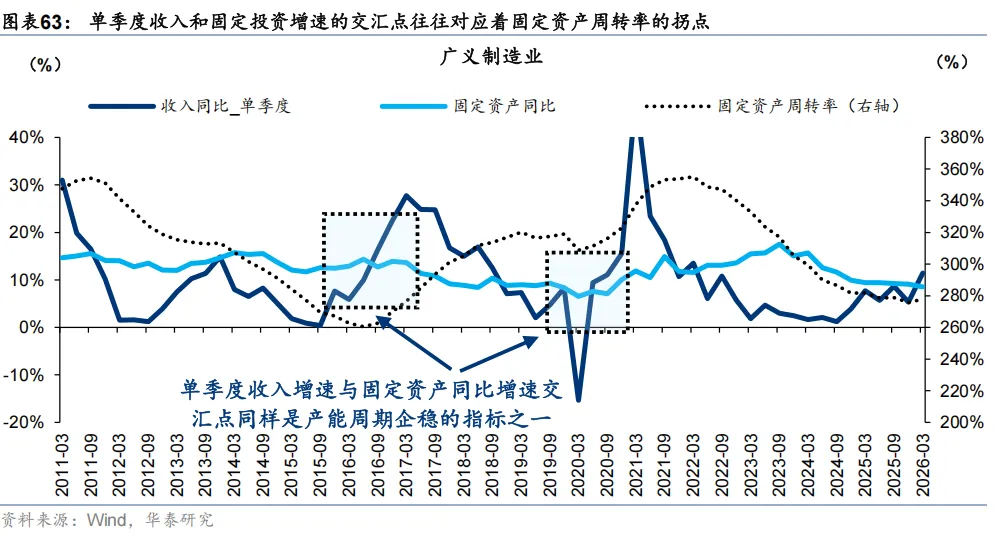

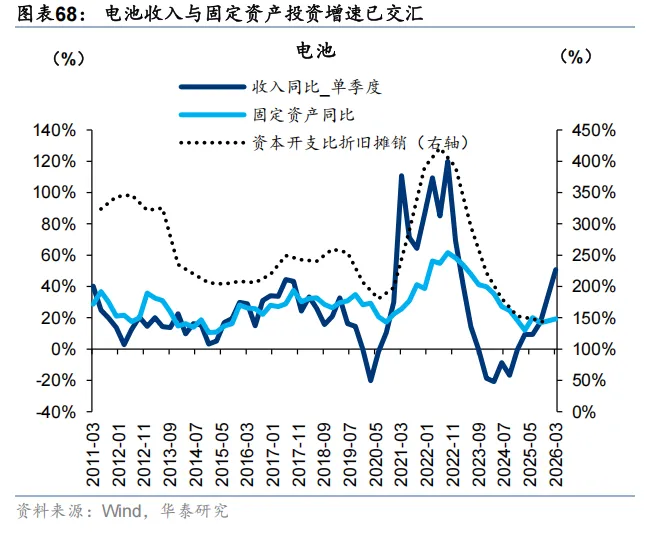

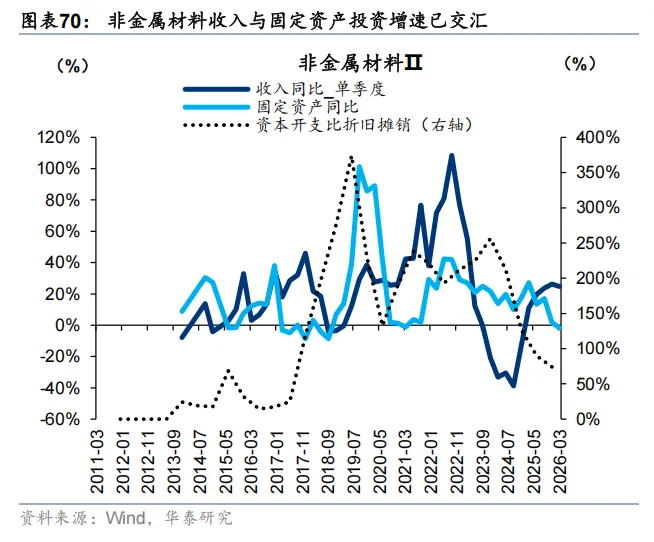

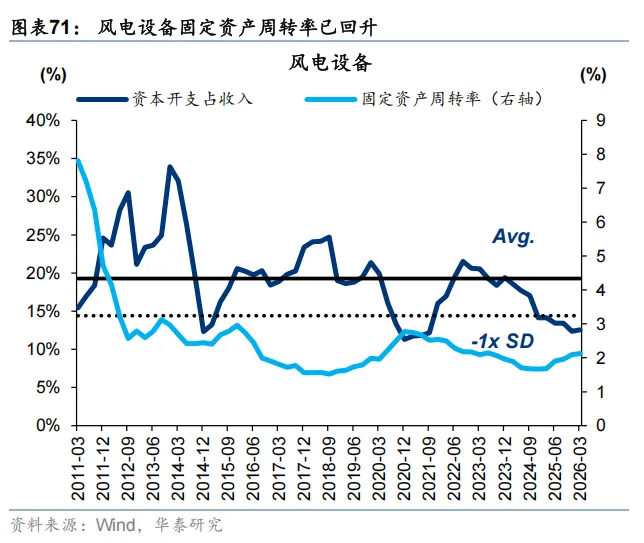

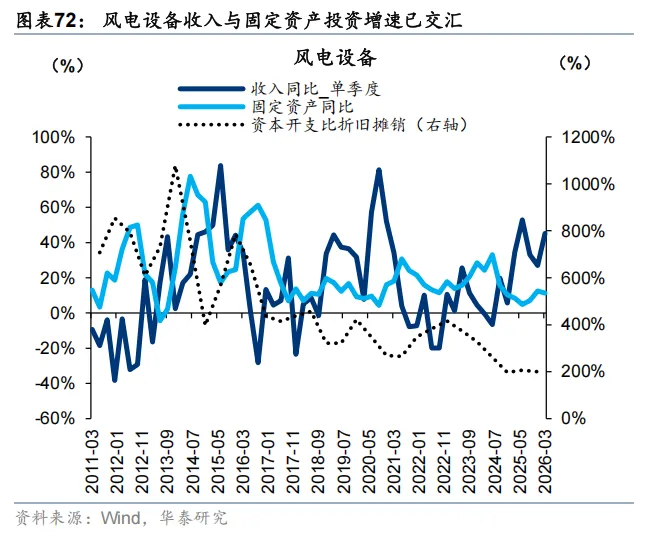

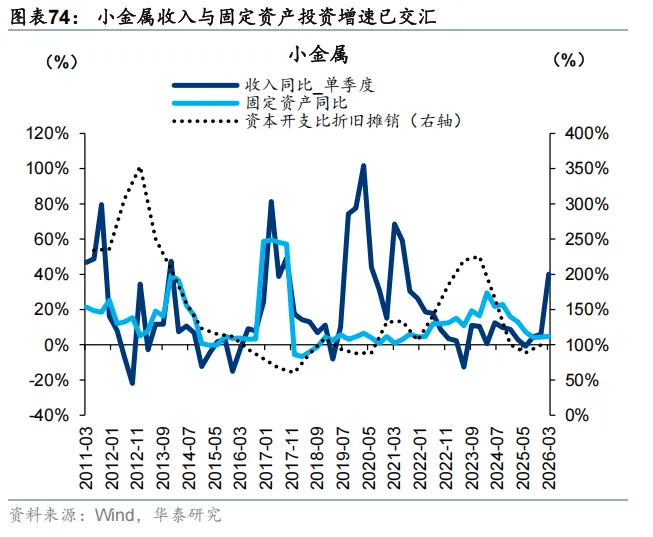

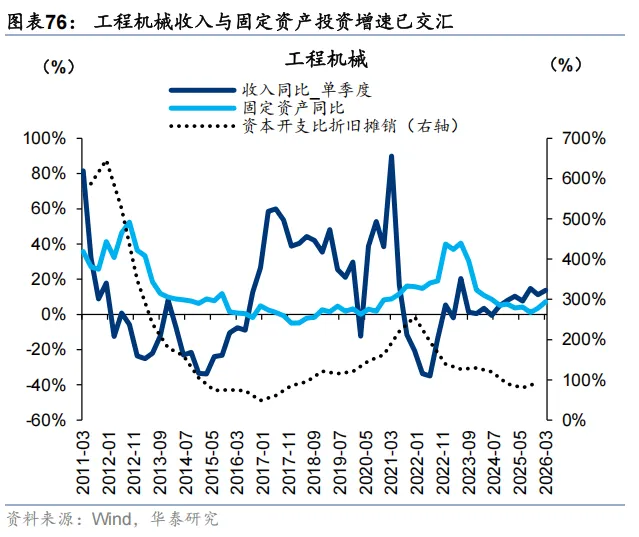

第二种预测手段是看行业单季度收入增速能否与固定资产增速交汇。固定资产增速与单季度收入增速的相对变化影响企业扩产意愿,当固定资产增速大于单季度收入增速,意味着单位固定资产所产生的收入不足以覆盖成本,此时企业扩产意愿不强,相反如果固定资产增速小于单季度收入增速,意味着企业下游需求修复、扩产有利可图,企业扩产意愿有所增强;同时,固定资产增速小于单季度收入增速也意味着需求强于供给,往往领先或同步对应固定资产周转率回升。比较经典的案例为2016Q3 广义制造业单季度收入同比增速与固定资产同比交汇,同期广义制造业固定资产周转率触底;同样的案例还发生在2016Q3的基础化工,2013Q2、2019Q2的光伏设备。广义制造业单季度收入增速与固定资产增速自4Q25已开始交汇,同样印证前述观点。

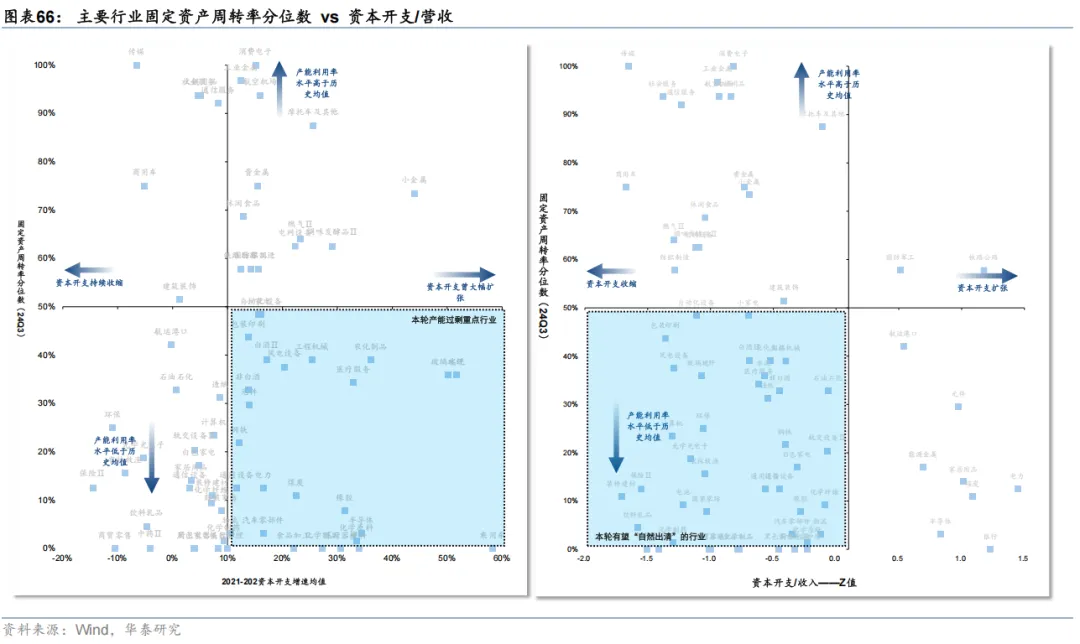

结构上,参照库存周期的划分方式,我们以固定资产周转率(产能利用率的代理观察变量)、资本开支/营收这样一前一后的两个变量,将产能周期划分为四个阶段:主动扩产(固定资产周转率和资本开支同比均上行)、被动扩产(固定资产周转率下行,资本开支同比上行)、主动去产(固定资产周转率和资本开支同比均下行)、被动去产(固定资产周转率上行,资本开支同比下行);其中,主动扩产和被动去产阶段为产能周期的上行/正向变化阶段,特征为资本开支(供给)的增速慢于营收(需求)增速,主动去产末期的行业作为“准出清”行业,同样值得高度关注,且由于基本面更加“左侧”,交易拥挤度可能更低。

此外我们注意到,自2023年中以来,A股非金融企业产能去化已接近三年,对于大部分行业,当前资本开支/收入已位于均值下方0.5倍标准差以下,基本达到一轮产能出清周期的平均强度,因此对于大部分行业,产能周期对于盈利弹性的约束或在慢慢减弱。在产能周期的筛选中,往后我们将注意力更多集中于在本轮产能周期中段(2021-2023H1)曾大幅扩产、且当前供给侧有一定压力(3Q25固定资产周转率自2010年以来分位数小于40%)的行业。

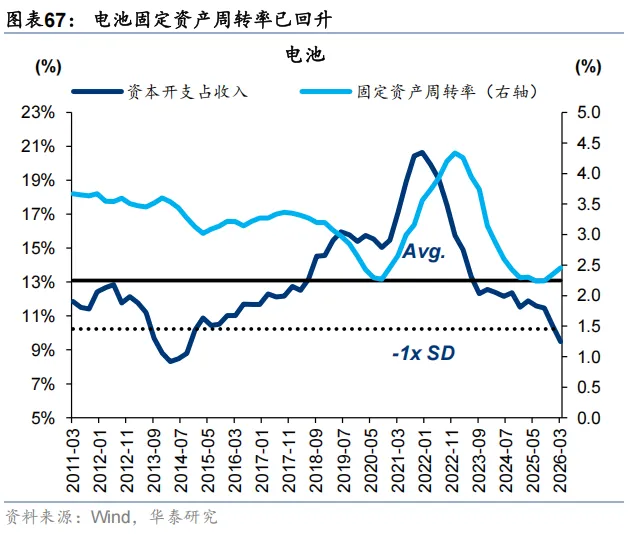

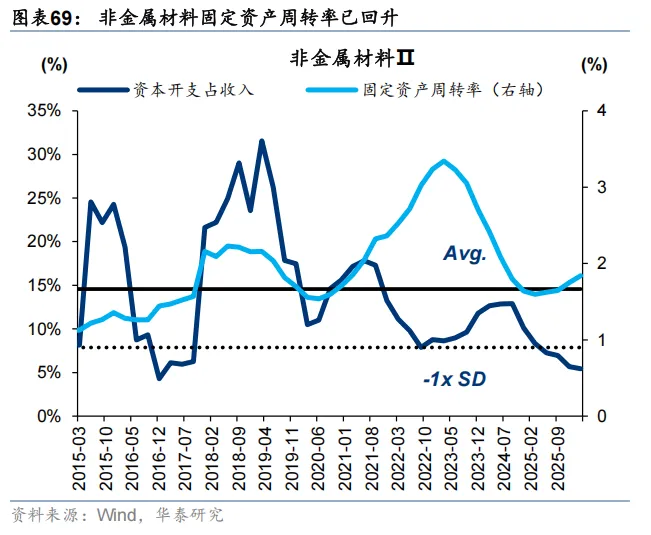

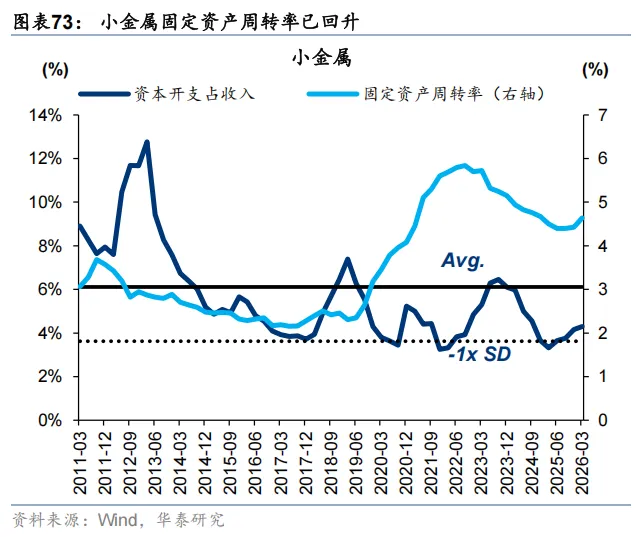

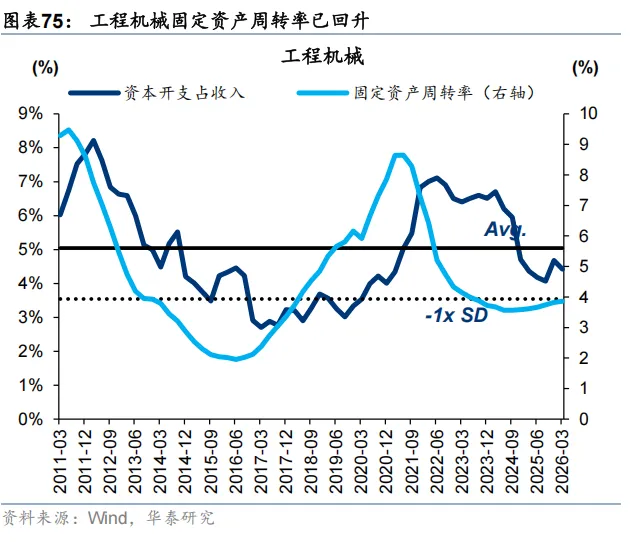

第一类机会为已经迈过产能周期拐点、且中期内还具有持续性(景气类),这一阶段的特征为1)固定资产周转率上行、2)资本开支/营收处于历史低位(接近均值-1x标准差)或已上行,3)单季度收入同比增速与固定资产增速已交汇,4)资本开支比折旧摊销仍在下行。企业为了迎合需求的周期性复苏而扩大投产,考虑资本开支/营收的绝对位置是为了增加前瞻判断的强度,若资本开支/营收低于历史均值水平,则更有可能看到产能利用率的进一步攀升,同时为了避免单一指标有偏,同比观察企业单季度收入同比与固定资产增速的交汇情况,若两者交汇且剪刀差有望进一步走廓,则同样更有可能看到产能利用率的进一步攀升。满足上述特征的行业筛选为:电池、非金属材料、风电设备、小金属、工程机械。

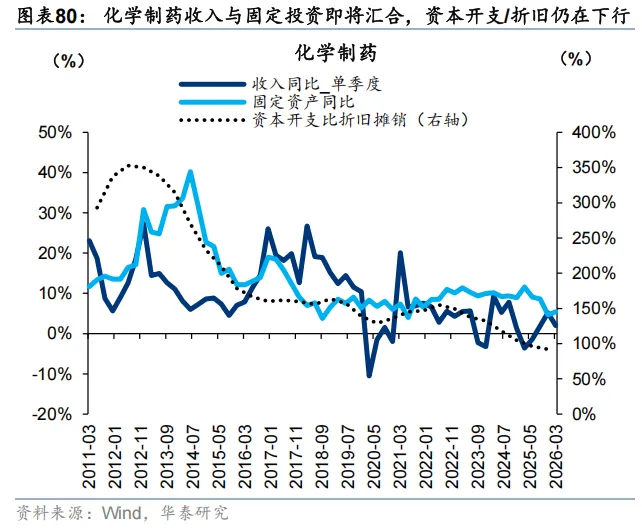

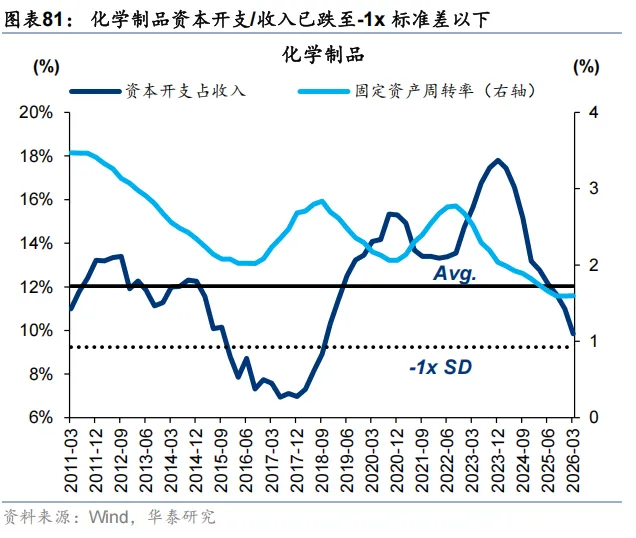

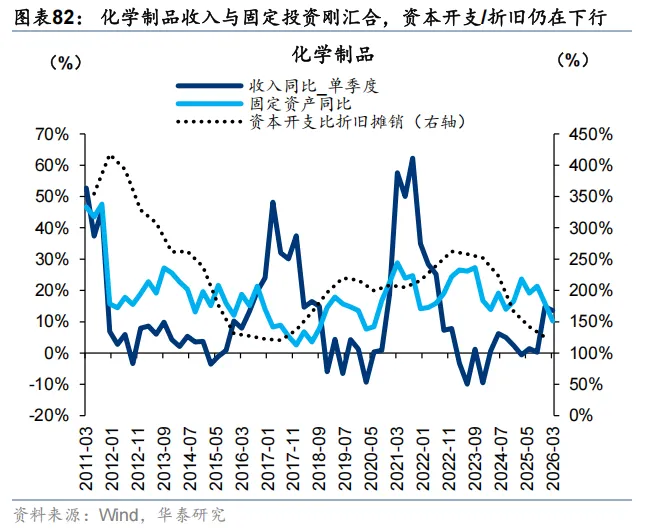

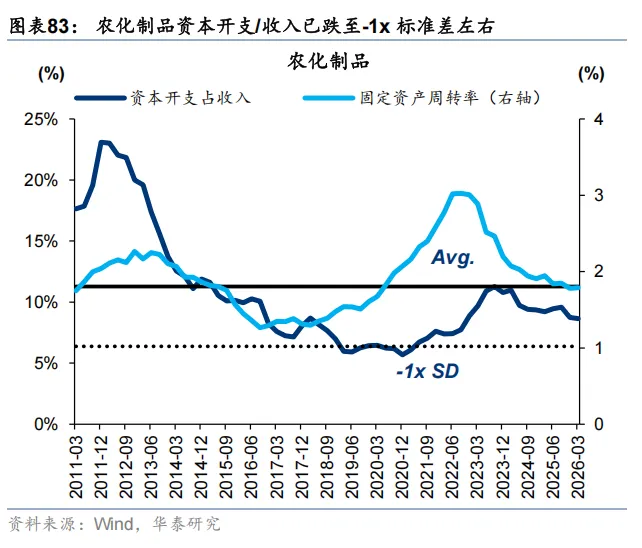

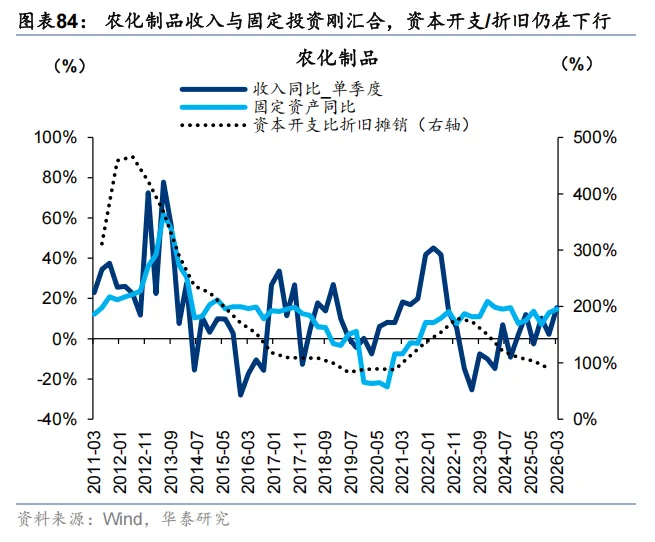

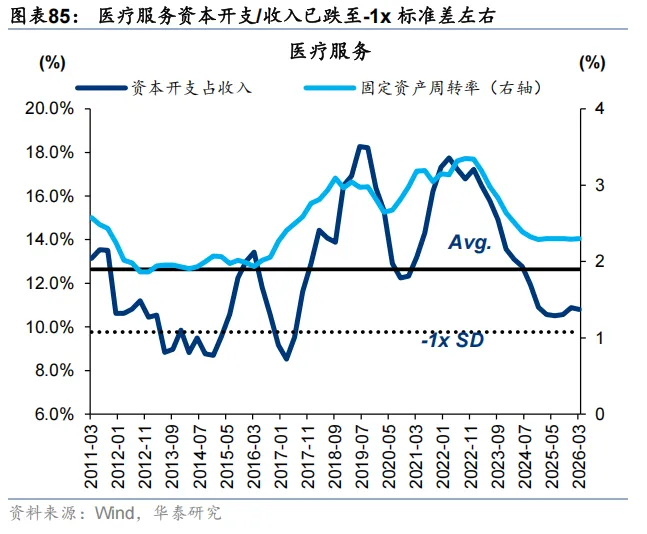

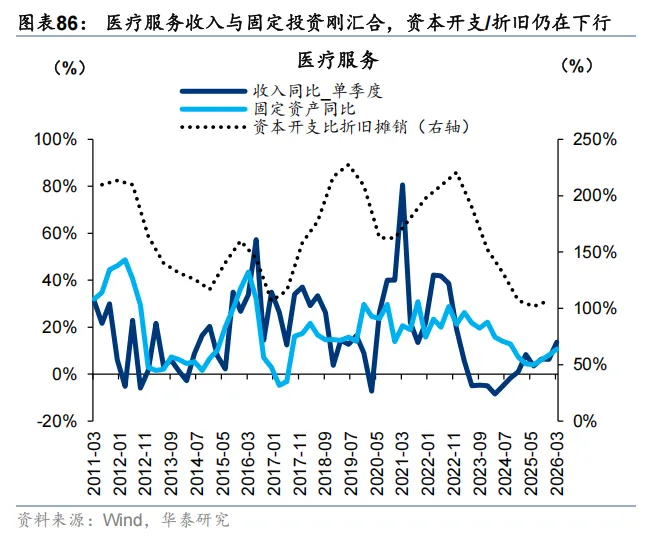

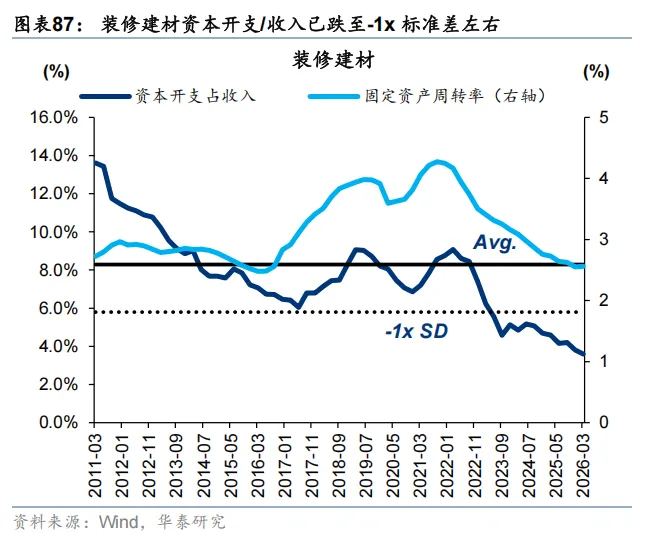

第二类机会为被动去产行业(出清类),这一阶段的特征为1)固定资产周转率接近周期底部,2)资本开支/营收处于历史低位(接近均值-1x标准差),3)单季度收入同比增速与固定资产增速几近交汇,4)资本开支比折旧摊销仍在下行。行业经历了漫长的供给出清后,供需格局出现企稳或反转迹象,但企业资本开支意愿还是较为谨慎,资本开支还在滞后性回落或以低于营收增速的速度增长,供需格局会进一步改善,带动固定资产周转率向上。满足被动去产特征的行业筛选结果为:光伏设备、化学制药、化学制品、农化制品、医疗服务、装修建材。

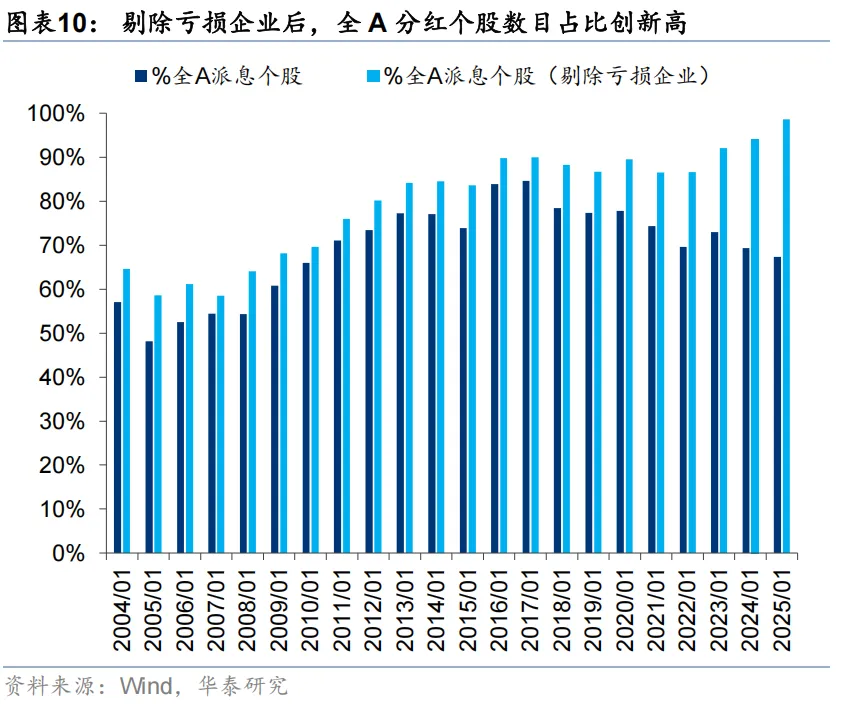

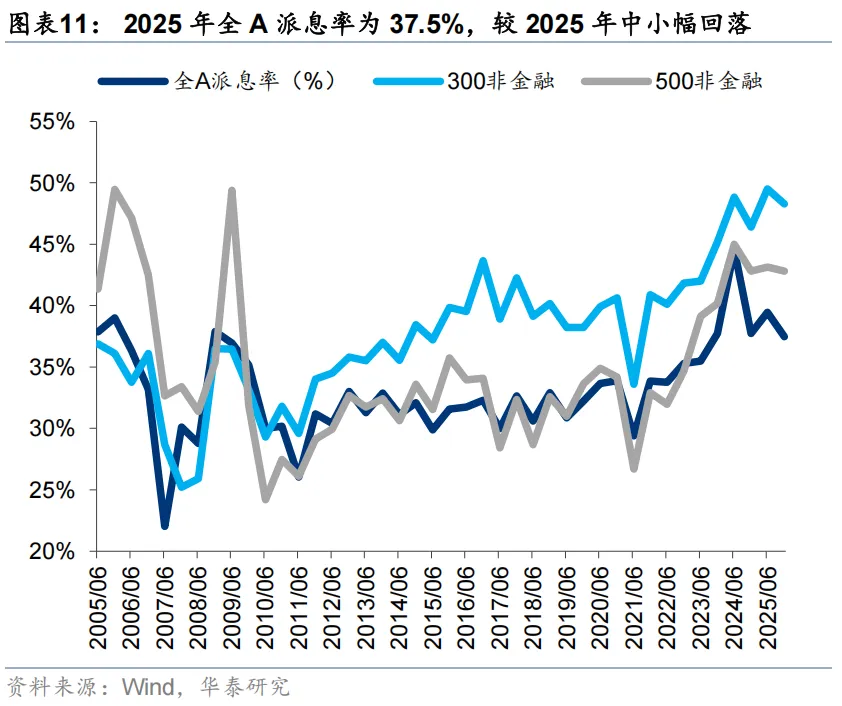

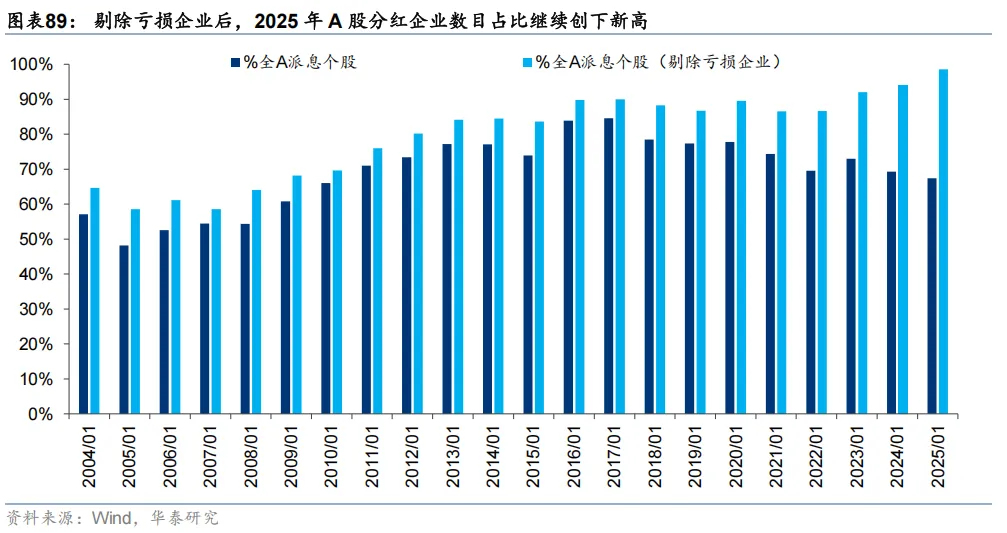

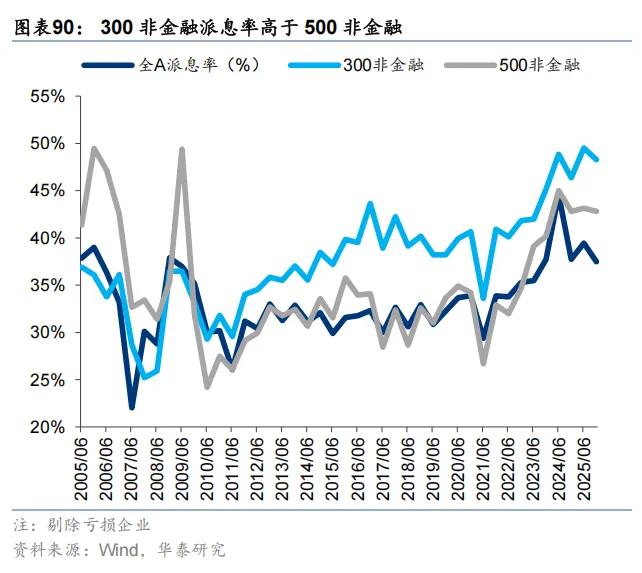

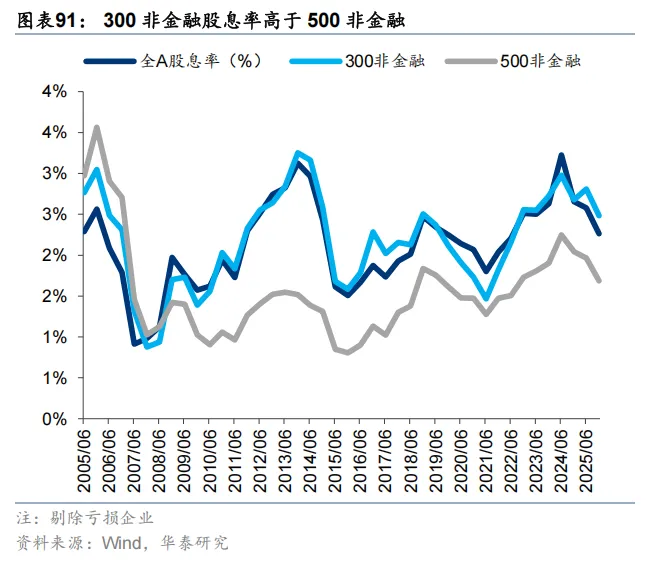

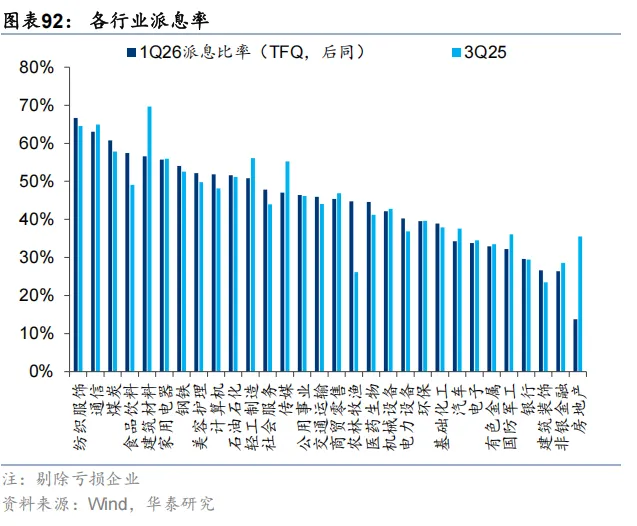

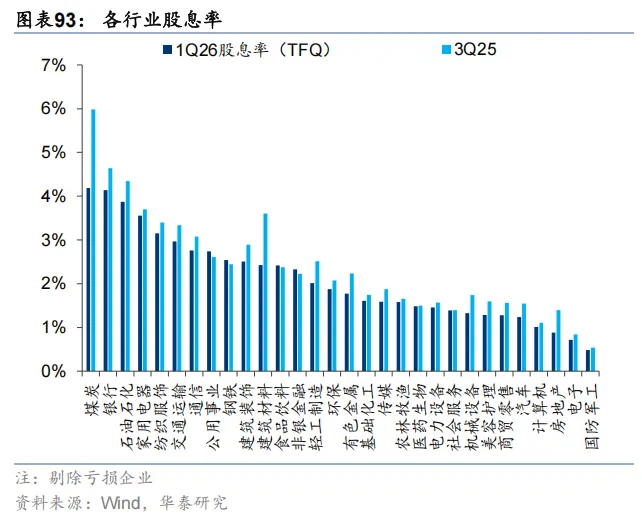

行业层面,①派息率:纺织服装、通信、煤炭、食品饮料等板块派息比率居前,房地产、非银金融、建筑装饰、银行等板块派息比率居后;②股息率:煤炭、银行、石油石化等板块股息率居前,国防军工、电子、房地产、计算机等板块股息率居后。

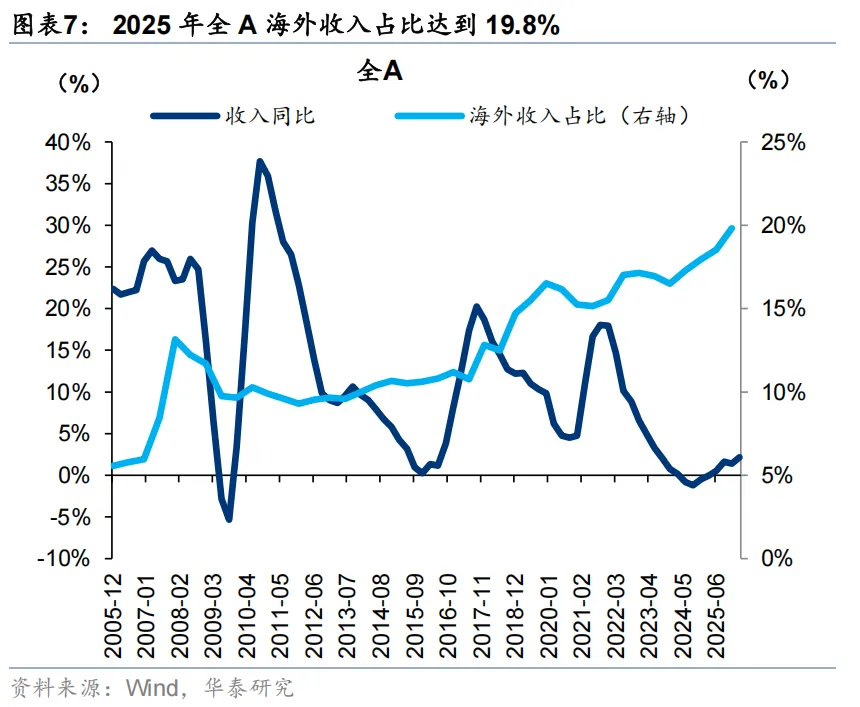

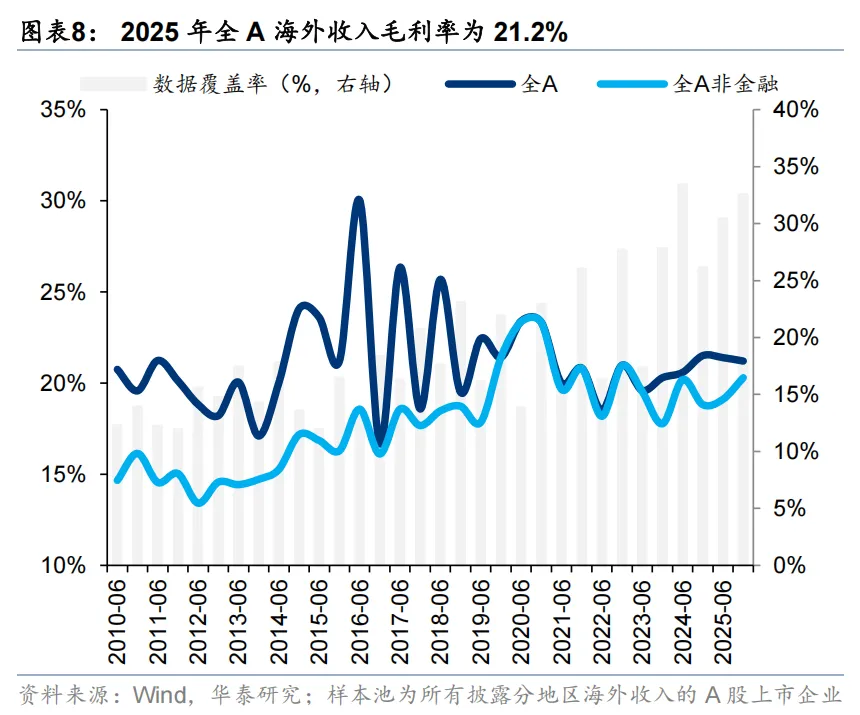

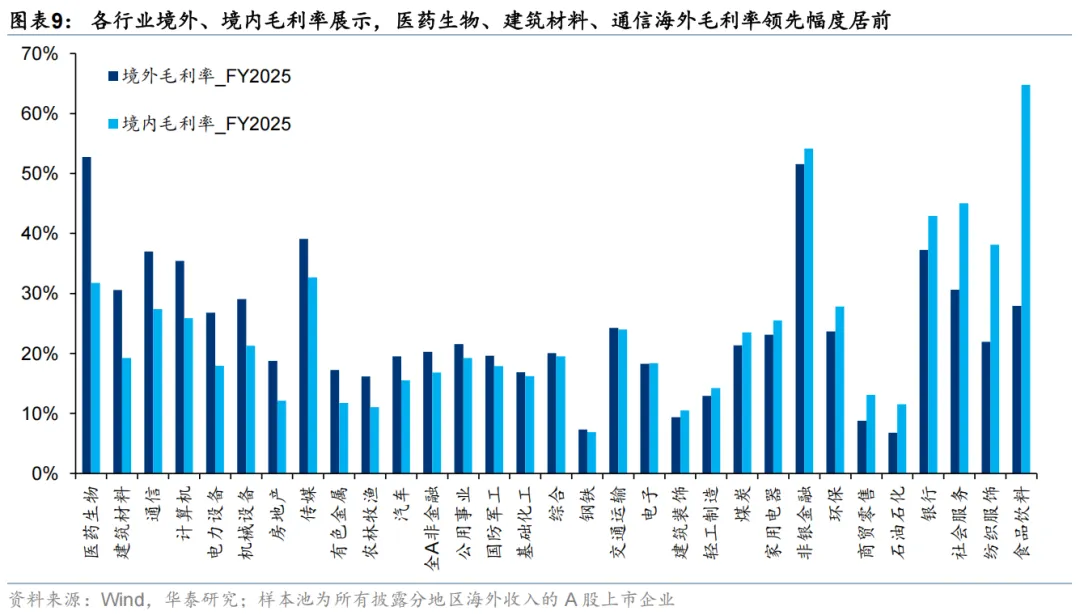

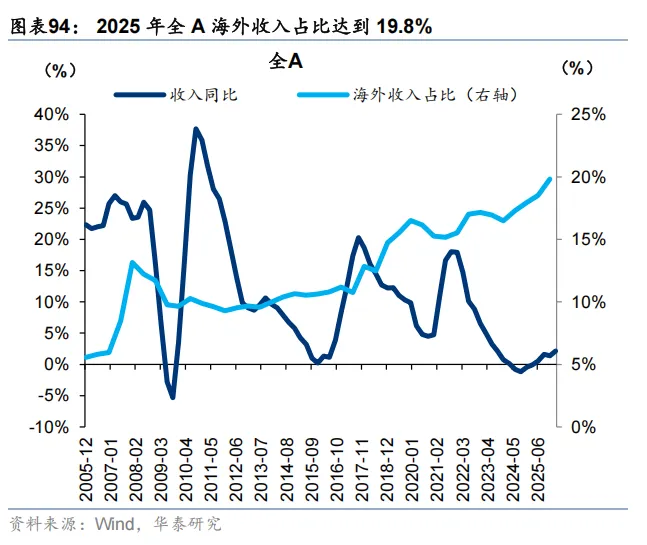

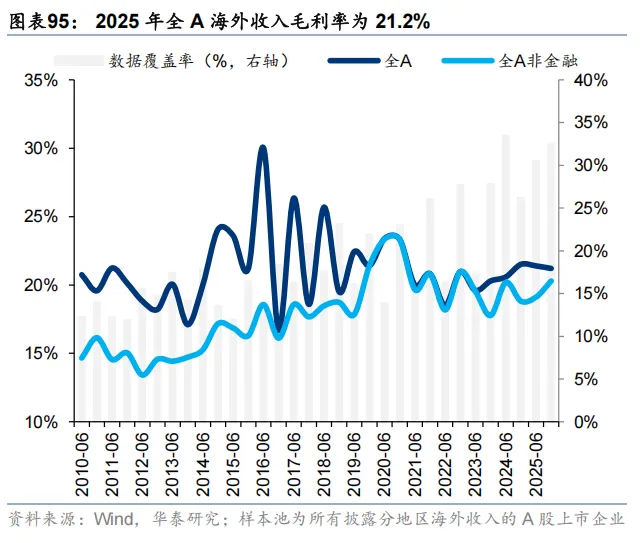

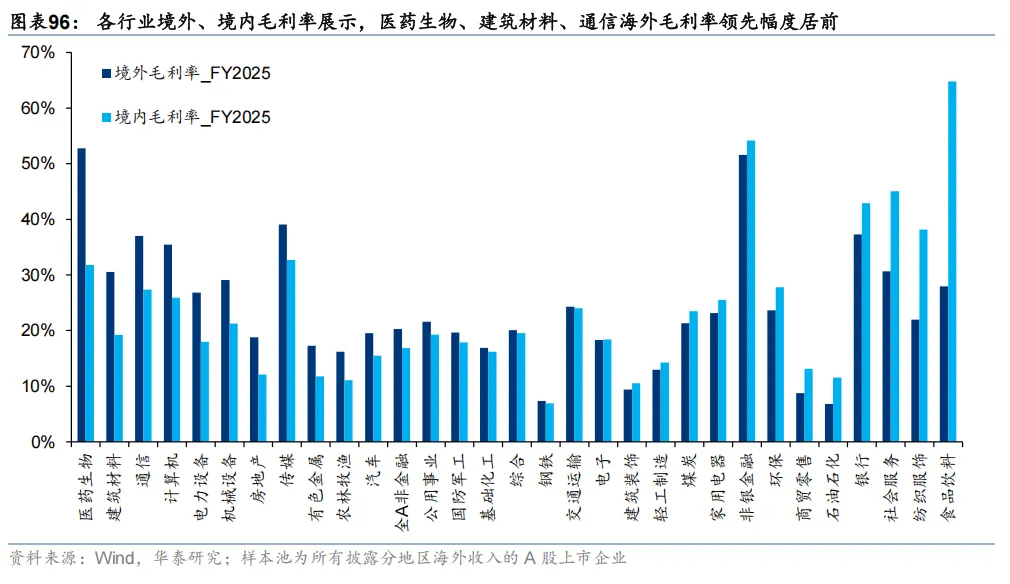

另外一个亮点来自于企业出海,2025年全A海外收入占比达到19.8%,创下历史新高。从结构上来看,航运港口、工程机械、纺织制造、家电、元件、小金属等板块海外收入占比在所有行业中居前。盈利能力上,以已披露海外分地区收入及毛利率的企业为样本,2025年样本内非金融企业海外收入毛利率为20.3%(vs. 同样本境内毛利率约16.8%),内外业务毛利率差较去年三季度进一步走阔。

风险提示

文章来源

研报《财报深读:从盈利拐点到ROE拐点》2026年5月12日

关注我们

https://inst.htsc.com/research

访问权限:国内机构客户

https://intl.inst.htsc.com/research

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。