circle 财报极限前瞻后,当天在财报出来的盘前,开盘,开盘后的走势,做了比较详细的判断。

然后发现circle 一直波动,拒绝下跌,就在开盘后涨2.×%的时候建仓。最终circle 收涨16%。

同时昨天卖出了美光,西部数据,闪迪。

不敢贴图,怕说我荐股。再次声明,我不荐股,这只是我自己的操作分享,操作都发出来了,群里朋友都知道的。

现在再前瞻一下nbis。

nbis主要关注哪些指标?

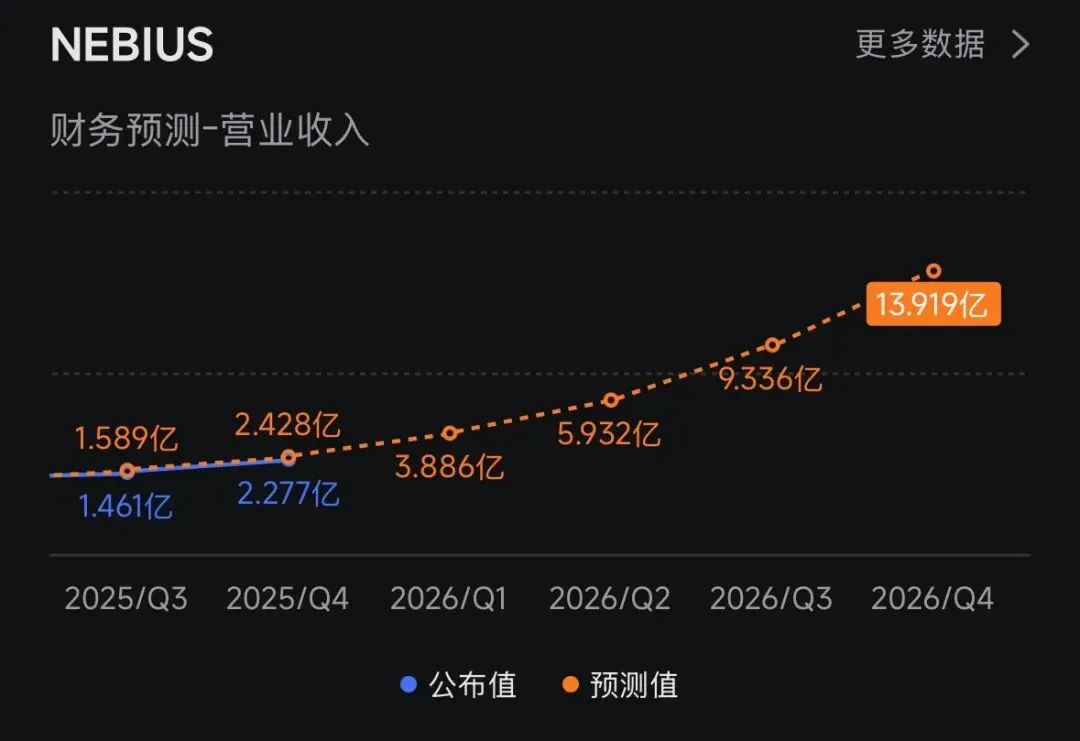

1.营收:营收是最最最核心的指标,这个不及预期,一切都免谈了。

- 市场预期:市场预期Q1营收为3.886亿刀,这相比去年同期5530万美元的预期增长率超过600%。

- 年度经常性收入 (ARR):这个指标是市场最关注的,2025年底Nebius公布的年化收入运行率(ARR)为12.5亿美元,远超此前9亿至11亿美元的指引。公司对2026年底ARR的指引是70亿至90亿美元——意味着单年内要实现六到七倍增长。管理层至今没有下调这个数字。说明对这个ARR有信心。

这个nbis前两个季度营收都不及预期,股价分别下跌7%和涨1.2%。25年Q2超预期,涨了18%。可见市场的认可度。

另外,3月与Meta签署总价值270亿美元的长期合同,前五年交付120亿美元算力,后五年再追加150亿美元。

还和微软敲定174亿美元的专用GPU算力协议。这些长期合同就400多亿了。

英伟达3月还直接向NBIS投资了20亿美元,为了支持NBIS到2030年部署超过5吉瓦的AI计算系统。这些都是已确定的合同订单。

有了这些订单,能不能推算一下ARR能不能超过预期呢?

这里解释一下arr是什么意思。ARR 全称:Annual Recurring Revenue,ARR是基于某个时间点所有已签约合同在理想满负荷运行状态下的年化收入。公司指引26年ARR要70-90亿美金,也就是说,26年年底看当时的合同,如果状态打满,可以赚70-90亿。但实际上因为这个过程是产能交付过程,所以27年全年实际营收达不到这么多。概念很绕,如果我没解释清楚,大家可以自行千问,元宝查询。

其实ARR从几个角度简单分析Q1肯定是超预期的。

1.25财年的时候就说26年一季度的产能已经售罄了,而meta在当前的订单要求在2月就完成交付了。

2.微软的交付时间点明确,26全年交付。

3.另外公司在26年把原定2.5Gw的签约部署算力的目标提到了3GW,26年底要把已激活的算力达到1GW。说明产能建设的非常快。

4.管理层有信心,说过70-90亿指引不依赖大的新订单。

2.利润率和亏损:

这个指标只要不亏损扩大,就没啥大问题。市场预期每股收益亏损-0.713美元,ebit(息税前利润)-1.756亿美元。

市场已经接受了亏损,但关注亏损幅度和利润率趋势,如果亏损幅度若小于预期,那是大利好。

另外一个重要的指标是核心AI云业务的EBITDA利润率,Q4是14%。管理层预计26年达到40%。这是非常大的信心。

还有毛利率上一季度为69%,Q1租赁价格是飞涨的,这个毛利率预计要超过70%。

引用:半导体研究机构SemiAnalysis3月份发布的数据,H100的一年期租赁合约价格已从2025年10月每小时1.7美元的低点,强势反弹至今年3月的2.35美元,区间涨幅高达近40%。产能稀缺,价格涨幅,都会对毛利和利润率有好的贡献。

3.业绩指引:

2026年全年指引营收30-34亿美元、调整后EBITDA利润率约40%。Q1营收预计3.886亿刀,全年营收30-34亿,可以看看这个营收增长斜率多么可怕。

5.现金流融资风险:因为q4 meta和微软的付款,经营现金流为8.×亿,但是自由现金流炸了,-12亿,同比暴跌144%,这就是因为资本开支导致的赚的没有花的多。“入不敷出”导致的高杠杆和融资依赖。为支撑160-200亿美元的年度资本开支指引,公司大量举债,总负债激增至78.37亿美元。导致利息负担加重、又有再融资风险以及未来股权可能被稀释的风险。

总结:关键点与思路

1.营收是否超预期:nbis的订单都是公开的,市场的预期肯定已经很准确了。纯瞎猜可能超预期。如果超预期就是利好。

2.ARR指引:好像只会上调,不可能下调。利好稳定。

3.资本支出,只要别再来一次更高的资本支出就是利好。就这一个利空

4.利润率:管理层给了26年调整后EBITDA利润率目标约为40%的明确指引。这个Q肯定不会差。

5.现金流融资风险:行为资本开支的指引是确定的,这个现金流指标到不是那么的关键。Q4同比-144%,市场还在买单。

综上:对nbis这次财报,关于营收,ARR,利润率个人持有较好的预期。对于资本开支不可控,但是我还是持有乐观的看法。