PCB铣刀作为PCB制造中外形加工与开槽的核心工具,主要用于电路板轮廓切割、槽口成型及边缘修整,其精度直接影响PCB的尺寸稳定性与信号完整性。在AI服务器、汽车电子等高端PCB需求爆发的背景下,铣刀需求量与单价同步提升,高端产品因加工难度增加呈现显著溢价。未来市场将向超精密化、涂层技术升级及国产替代加速方向发展,头部企业凭借技术壁垒与产能扩张占据先机。以下结合行业现状、竞争格局及风险点展开分析:

一、铣刀在PCB制造中的核心作用

1.功能定位

外形加工:完成PCB板边缘切割、异形轮廓成型,确保电路板尺寸精度(公差需控制在±0.05mm内)。

开槽与隔离:在高密度互连(HDI)板中切割隔离槽,避免信号干扰,尤其适用于多层板层间隔离。

微细加工:针对0.1mm以下窄槽或复杂结构(如金手指区域),需超细铣刀(直径≤0.2mm)实现高精度切割。

2.与钻针的差异

钻针:专注垂直钻孔(通孔/盲孔),消耗量受孔数、孔径、板材硬度直接影响。

铣刀:负责水平方向轮廓加工,需求量与PCB板尺寸、槽口复杂度正相关,单板消耗量相对稳定但高端化推升单价。

二、需求趋势:量价齐升

1.需求量增长驱动因素

高端PCB渗透率提升:AI服务器PCB层数从12-16层增至24-40层,槽口复杂度提高,单板铣刀消耗量增加15%-20%。

材料升级倒逼工艺调整:M8/M9级高硬板材加工难度大,铣刀寿命从传统FR-4基材的5000孔骤降至800-1200孔,更换频率提升4-6倍。

定制化需求激增:Mini LED背板、车载PCB等新兴领域需非标铣刀(如曲面加工刀具),推动产品结构高端化。

2.单价提升关键因素

超微径产品溢价:直径≤0.1mm的超细铣刀单价约为普通产品3-5倍,涂层铣刀(PVD/DLC)溢价达20%-30%。

涂层技术壁垒:适应M9级板材的纳米复合涂层可将铣刀寿命提升50%以上,技术领先企业享有定价权。

客户认证门槛:头部PCB厂商对铣刀断刀率要求≤0.1%,新供应商认证周期长达6-12个月,高端市场议价能力显著增强。

三、国内头部供应商竞争力对比

1.市场格局

全球集中度高:CR5超75%,日本、中国台湾厂商长期主导高端市场,但国产替代加速中。

国内头部企业:

慧联电子:PCB铣刀产销量全球第一,年产2亿支,覆盖富士康、深南电路等40家百强PCB企业,PVD/Ta-C/DLC全涂层工艺领先。

鼎泰高科:全球PCB钻针龙头(市占率26.5%),铣刀产品直径覆盖0.035mm-6.75mm,设备自研率95%,精度达0.001mm。

金洲精工(中钨高新子公司):硬质合金铣刀技术领先,高端产品占比超50%,依托钨矿自给成本优势显著。

新锐股份:通过收购慧联电子切入PCB铣刀赛道,聚焦航空航天、人形机器人等高附加值领域。

2.产品竞争力核心指标

指标 | 慧联电子 | 鼎泰高科 | 金洲精工 |

技术壁垒 | 全涂层工艺(PVD/Ta-C/DLC)覆盖 | 自研Ta-C涂层+设备精度0.001mm | 高长径比铣刀(≥50倍)量产能力 |

产能规模 | 年产2亿支(铣刀全球第一) | 钻针月产能1.2亿支,铣刀同步扩产 | 月产能8000万支(2025年10月) |

高端占比 | 超细微铣刀(≤0.1mm)占比40%+ | 涂层铣刀占比36.18%(2025H1) | M8/M9级板材专用铣刀占比超50% |

客户认证 | 覆盖全球40家百强PCB企业 | 绑定胜宏科技、深南电路等头部客户 | 服务TTM、鹏鼎控股等国际大厂 |

2. 主营产品结构与应用场景

3. 产能利用率及扩产计划

当前产能与供需

未来新增产能

4. 产业链控制力对比

上游成本控制

下游提价能力

存货周转

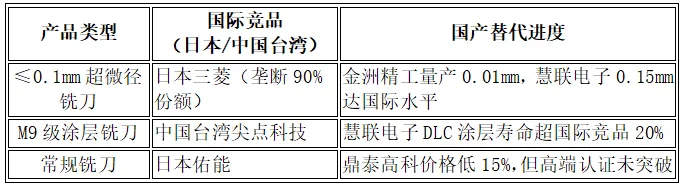

5. 国产替代与国际竞争

出口能力

国际竞品对标

四、未来市场增长空间与风险

1.增长空间测算

市场规模:2024年全球PCB铣刀市场约18-20亿元(钻针市场45亿元,铣刀占比约40%),预计2029年将达35-40亿元,CAGR约12%-15%。

核心增量来源:

AI服务器:单台AI服务器PCB槽口复杂度提升,铣刀消耗量较普通服务器增加20%-30%。

汽车电子:新能源车PCB用量为传统车3倍,车载毫米波雷达等高频器件推动高精度铣刀需求。

国产替代:高端铣刀国产化率不足20%,M9级板材加工领域替代空间巨大。

2.关键风险点

原材料价格波动:钨价2026年初同比上涨51.6%,若持续高位将挤压中小厂商利润。

技术迭代风险:激光切割技术可能替代部分铣刀场景,但微细槽加工仍依赖机械铣削。

产能过剩隐忧:2025-2026年行业扩产集中,若AI服务器需求不及预期,中低端市场竞争或加剧。

客户集中依赖:头部铣刀厂商前五大客户营收占比普遍超50%,大客户订单波动影响显著。

五、未来趋势展望

技术升级方向:

超微径化:0.05mm以下铣刀需求随Mini LED/IC载板普及而增长,精度要求达±0.001mm。

涂层多元化:DLC(类金刚石)涂层逐步替代传统TiAlN,适应M9级高硬板材加工。

智能化管理:刀具全生命周期监控系统(实时监测磨损状态)成为头部厂商标配。

国产替代加速:

中端市场国产化率已超40%,高端领域(≤0.1mm铣刀)替代率不足10%,2026-2028年是关键窗口期。

慧联电子、鼎泰高科等企业通过绑定沪电股份、深南电路等国产PCB龙头,快速提升高端验证通过率。

企业战略分化:

龙头聚焦高端:鼎泰高科、慧联电子主攻AI服务器/车载PCB领域,毛利率维持在35%+。

中小厂商承压:中低端市场因价格战加剧,毛利率普遍低于25%,部分企业转向定制化服务求生。

总结:PCB铣刀需求因AI服务器、汽车电子等高端应用迎来量价齐升,2024-2029年市场规模CAGR预计达12%-15%。慧联电子(铣刀全球第一)、鼎泰高科、金洲精工凭借技术壁垒与产能优势占据主导地位,核心竞争力体现在超微径加工精度、涂层技术及头部客户绑定能力。未来增长需关注M9级板材渗透率、人形机器人等新兴领域需求兑现,而原材料价格波动与技术迭代是主要风险点。国产厂商若能持续突破0.05mm以下铣刀量产瓶颈,有望在2027年前将高端市场占有率提升至30%以上。

风险提示:信息均通过公司财报、研究所报告等公开渠道整理获得,仅作为知识分享,如文内涉及上市公司,仅作帮助读者了解企业主营业务、所属行业等基础知识,不作为投资依据,不做投资建议,市场有风险,投资需谨慎,所有的投资决策均应自行把握,自负盈亏。(如有部分内容涉及侵权,请联系删除)