2026中国砂锅粥品类发展白皮书解读

63.5亿背后的品类真相

引言

63.5亿元——这是2025年中国砂锅粥品类的市场规模。

这个数字意味着什么?一个拥有较长历史的经典品类,在2026年依然在60亿量级徘徊。与之形成对比的是,2025年中国餐饮行业整体收入已达57982亿元——按此计算,砂锅粥在餐饮大盘中占比仅约0.11%(作者计算)。

NCBD(餐宝典)发布的《2026中国砂锅粥品类发展白皮书》,是餐饮行业首份专门针对砂锅粥品类的系统性研究报告。这份64页的报告,用数据揭示了一个值得关注的现象:砂锅粥品类基本面尚可,但增长瓶颈明显,行业面临调整压力。

本文将在严格引用报告数据的基础上,进行客观分析,解读砂锅粥行业的发展现状与未来趋势。

一、品类定义:潮汕基因与差异化优势

1.1 砂锅粥的本质特征

白皮书明确定义:砂锅粥源于广东潮汕地区,以砂锅为器、生米现熬、明火慢煲,融入丰富的海鲜或肉类食材慢炖而成。

与广式生滚粥和台式咸粥相比,砂锅粥的核心差异在于"水米分明"——米粒煮至刚好"开花"便止,保留着分明的颗粒感和十足的嚼劲,而广式生滚粥追求米粒融化、台式咸粥则是汤饭分离。

【关键洞察①】砂锅粥的标准化困境在于"过程"本身——"边煮边搅"的火候控制、粥底形成的时机,都是难以量化的技艺。这意味着,砂锅粥标准化的是"价值创造过程本身",而非仅仅是食材或调味——这是其规模化的核心障碍。

1.2 品类发展的三个阶段

白皮书将砂锅粥的发展分为三个阶段:

• 2000年以前:潮汕本地流行,与海上贸易历史紧密相关

• 2000-2010年:开始独立发展成为品类,走向全国

• 2010年至今:消费者健康意识提升,专门定位砂锅粥的品牌诞生,门店数量明显增长

二、市场规模:增速放缓,增长瓶颈显现

2.1 总体规模数据

从2024年的62.3亿元增长至2025年的63.5亿元,同比增长仅为1.9%。

【关键洞察②】2025年同比增速已放缓至1.9%,品类增长明显乏力。结合报告指出的"消费场景固化""新成立企业数量下降"等问题,砂锅粥正在面临增长天花板。

2.2 企业发展数据

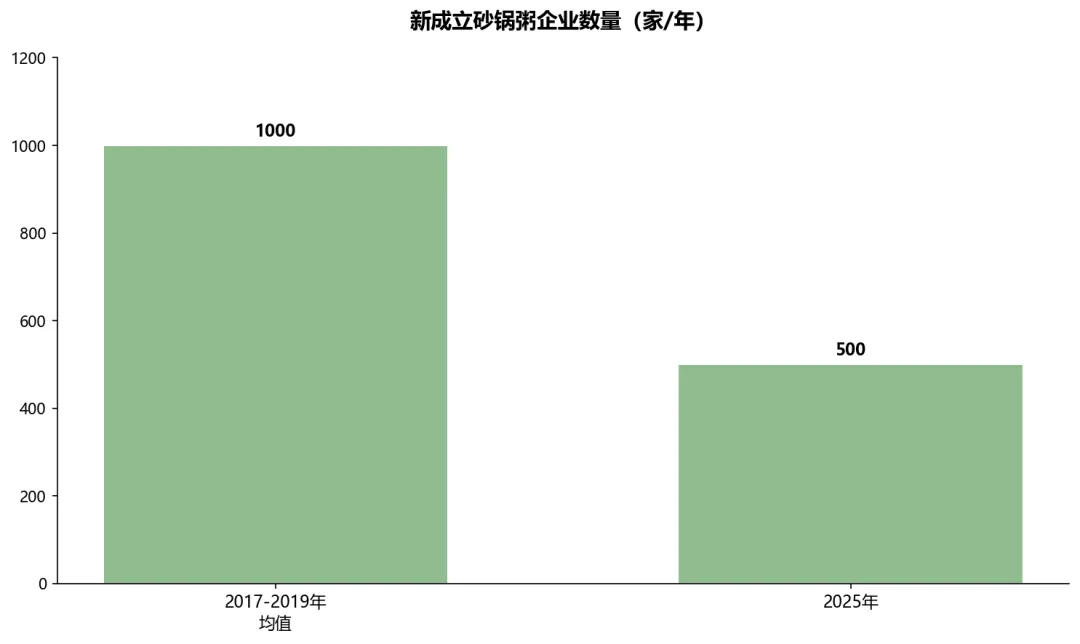

图2:新成立砂锅粥企业数量(家/年),呈断崖式下降

新成立企业数量变化趋势:

• 2017-2019年:均超过1000家/年

• 2025年:不足500家

【关键洞察undefined】新成立企业数量从超过1000家/年下降至不足500家/年。这一变化反映资本和创业者对砂锅粥品类的态度发生了根本性转变——存量市场仍在,但增量动力不足。

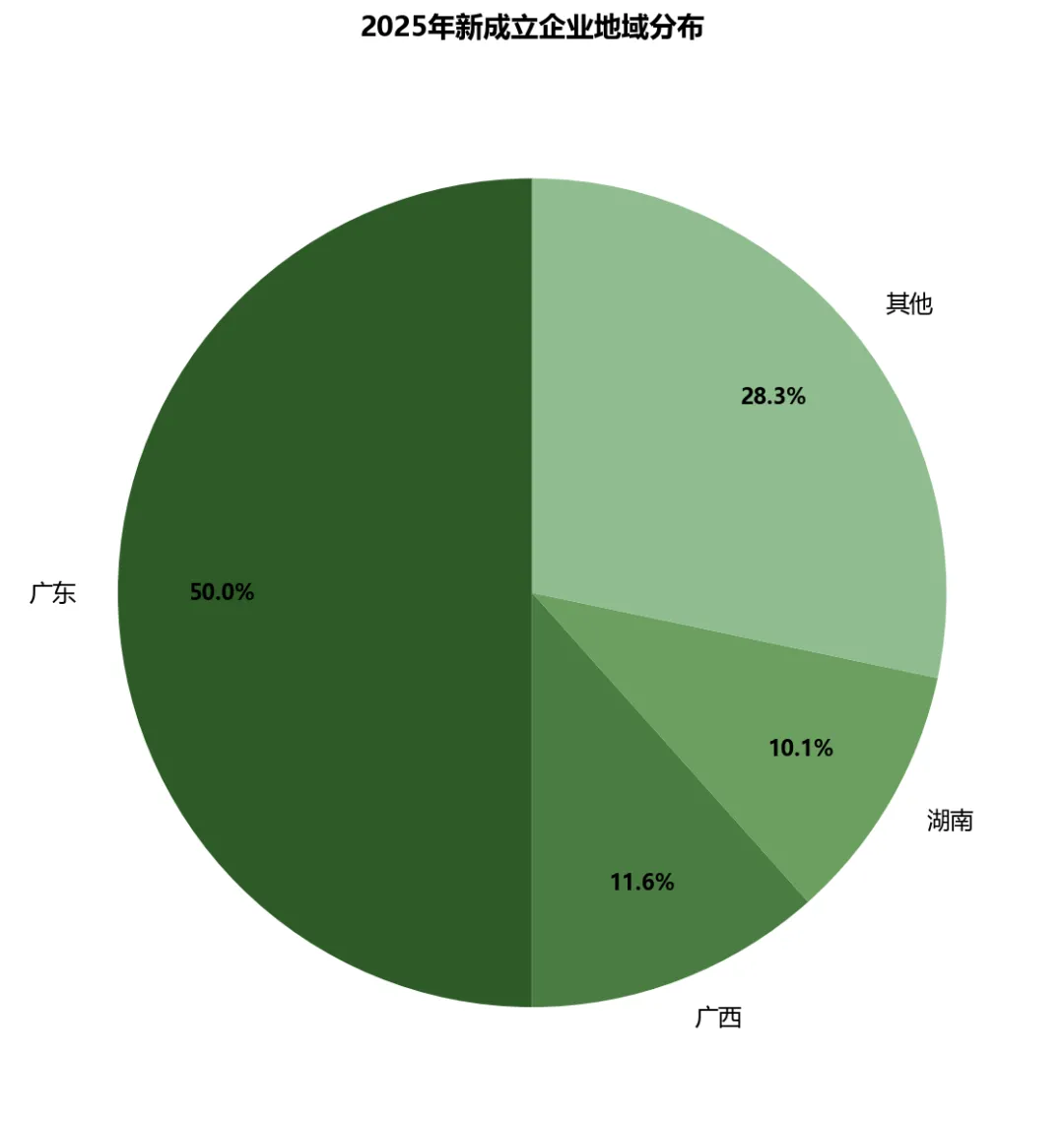

2.3 区域分布:广东是绝对重心

图3:2025年新成立砂锅粥企业地域分布,广东占比50%

地区 | 2025年新成立占比 | 全国累计占比 |

广东 | 50.0% | 60.0% |

广西 | 11.6% | 6.0% |

湖南 | 10.1% | 6.5% |

其他 | 28.3% | 约27.5% |

【关键洞察undefined】广东是全国砂锅粥企业最集中的区域,占比高达60%。这一高度集中的分布,既反映了砂锅粥的地域文化根脉,也揭示了其全国化扩张面临的挑战。

三、闭店率与门店分布:27%闭店率的警示

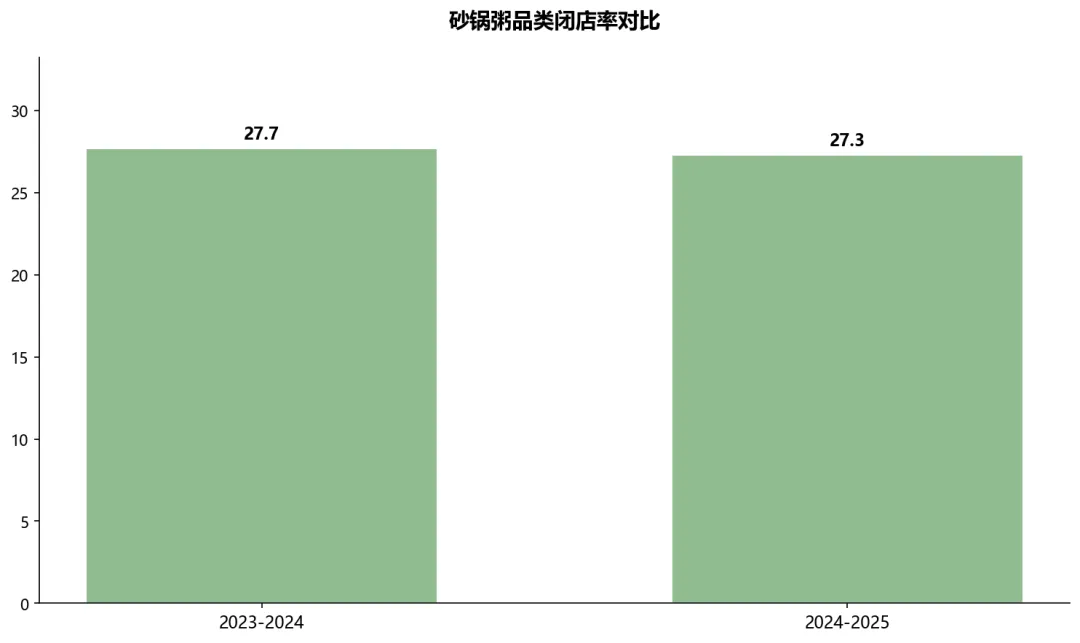

3.1 闭店率数据

图4:砂锅粥品类闭店率连续两年超27%,高于行业平均约5%

时间段 | 砂锅粥品类闭店率 | 餐饮行业平均 | 差值 |

2023-2024 | 27.7% | 未公布 | 高约5% |

2024-2025 | 27.3% | 未公布 | 高约5% |

【关键洞察③】砂锅粥品类闭店率连续两年超过27%,明显高于餐饮行业平均水平(高约5%)。这意味着每年有近三成门店关闭,品类经营压力较大。

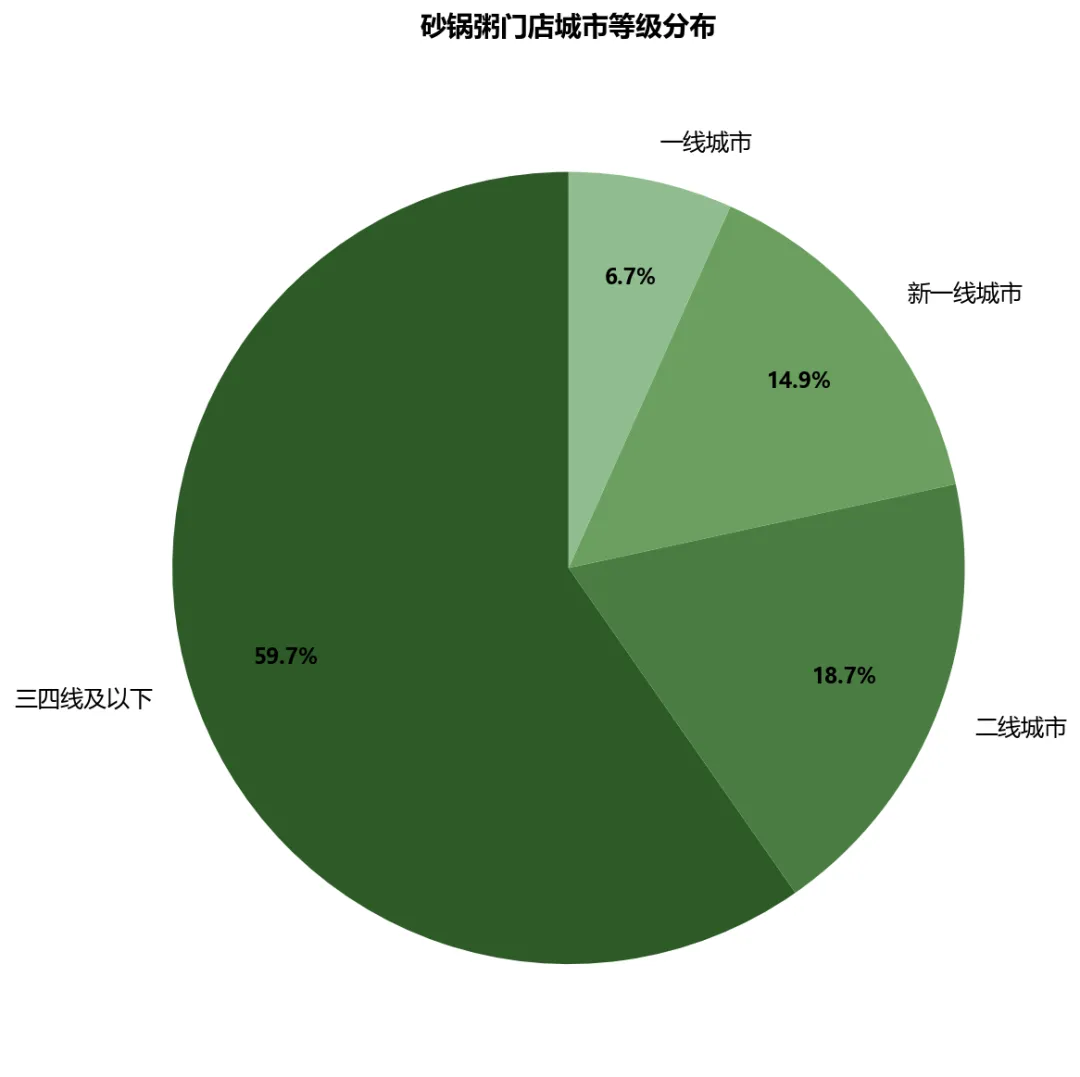

3.2 门店城市等级分布

图5:近60%砂锅粥门店分布在三四线及以下城市

城市等级 | 占比 |

三四线及以下 | 59.7% |

二线城市 | 18.7% |

新一线城市 | 14.9% |

一线城市 | 6.7% |

【关键洞察undefined】近60%的砂锅粥门店分布在三四线及以下城市,一线城市仅占6.7%。这一分布显示砂锅粥在下沉市场的渗透较高,但在一线城市的布局明显不足。

四、消费者画像:夜宵经济的主力军

4.1 性别与年龄分布

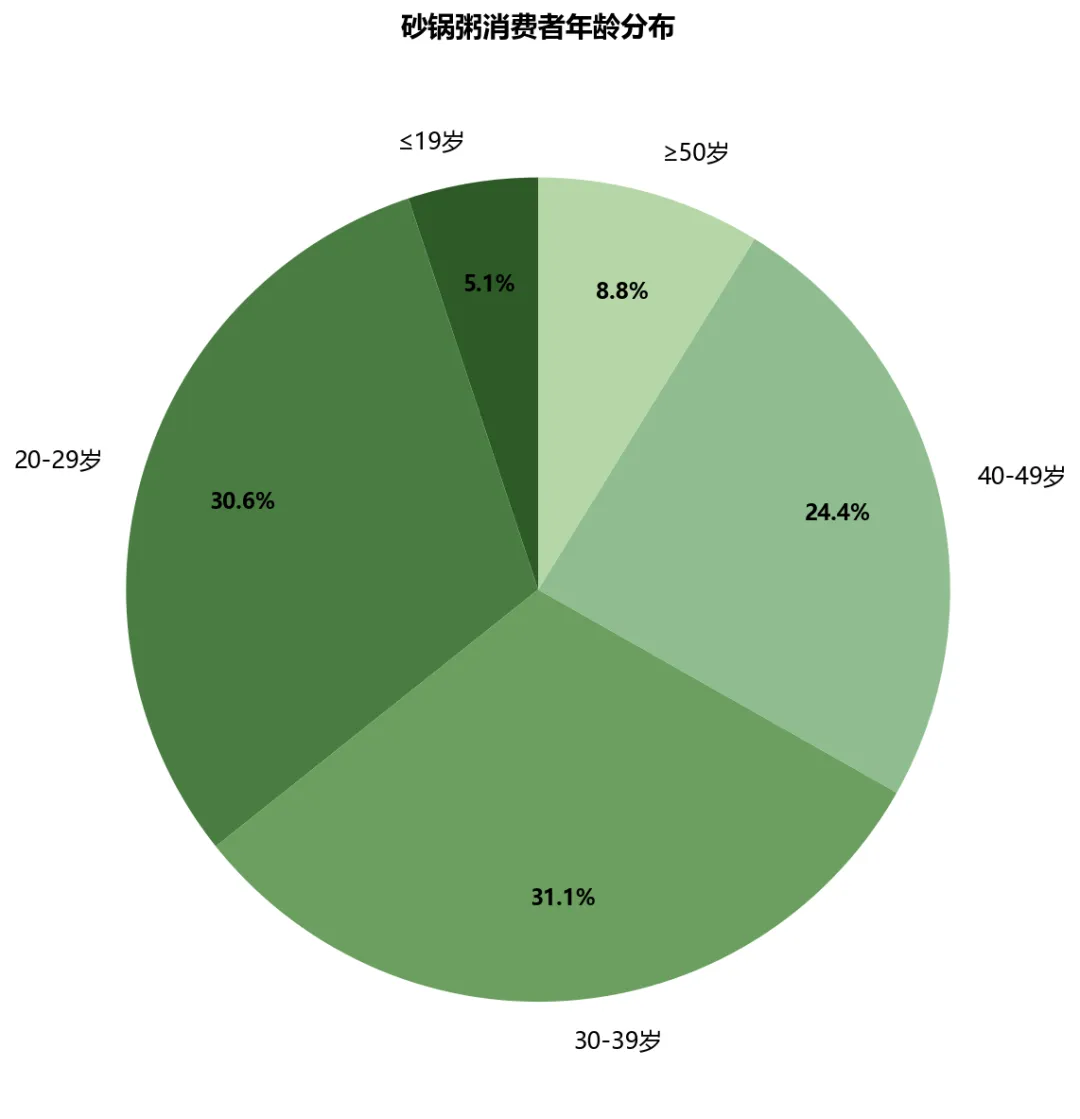

图6:20-39岁群体占比超60%,是消费主力军;≤19岁仅占5.1%

性别 | 占比 | 年龄段 | 占比 |

男性 | 55.3% | ≤19岁 | 5.1% |

女性 | 44.7% | 20-29岁 | 30.6% |

30-39岁 | 31.1% | ||

40-49岁 | 24.4% | ||

≥50岁 | 8.8% |

【关键洞察④】≤19岁消费者仅占5.1%,是所有年龄段中占比最低的。年轻消费者占比低,不是因为他们不关注健康——恰恰相反,Z世代对健康的关注度前所未有。根本原因在于:砂锅粥的"慢熬"属性与年轻人追求的"即时满足"存在天然冲突。砂锅粥需要较长的等待时间,而年轻人对用餐效率有更高要求。这种"时间成本"的不匹配,才是年轻化不足的本质原因。

4.2 消费场景分析

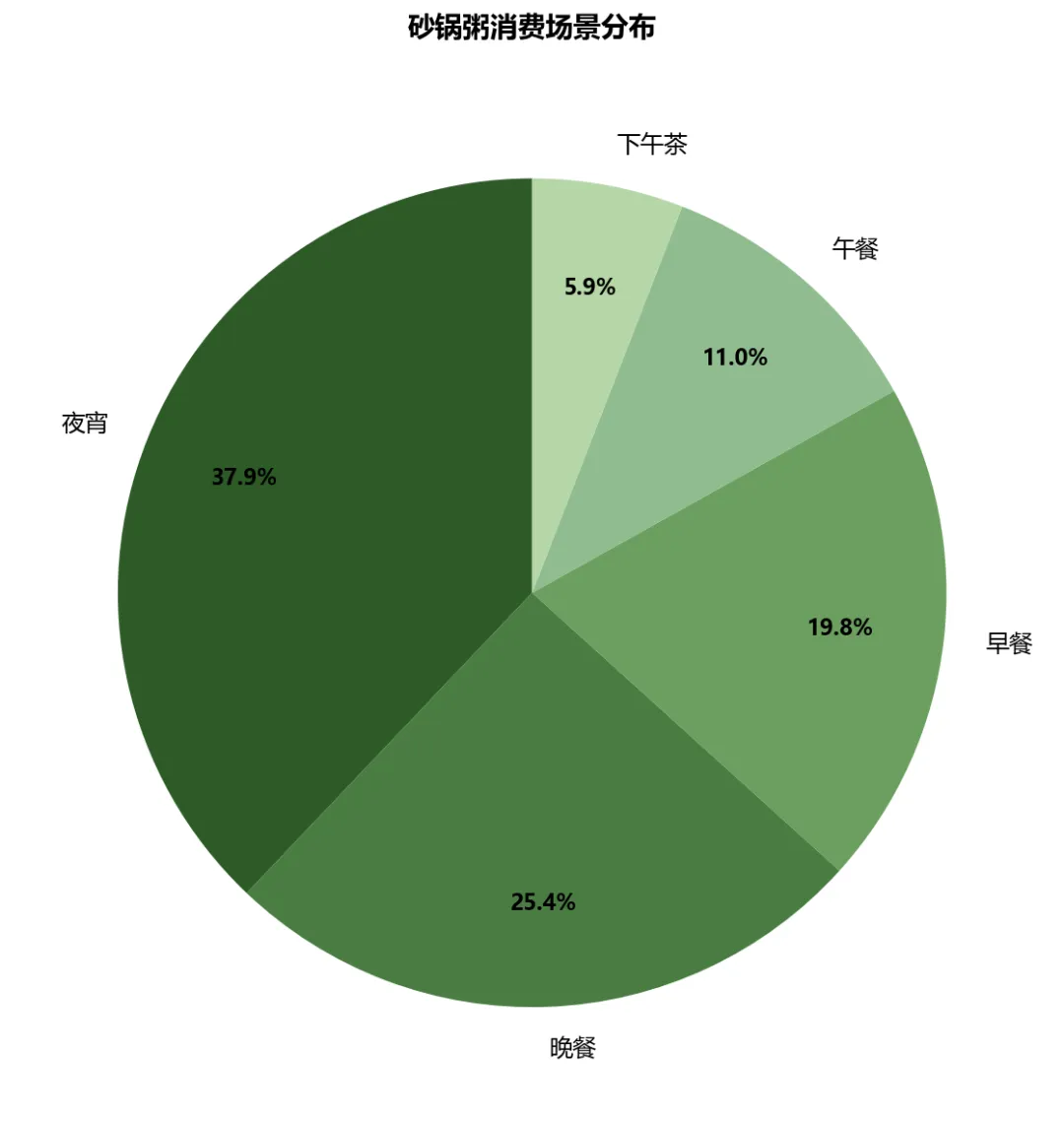

图7:夜宵+晚餐占比63.3%,砂锅粥消费高度集中于晚间

消费场景 | 占比 |

夜宵 | 37.9% |

晚餐 | 25.4% |

早餐 | 19.8% |

午餐 | 11.0% |

下午茶 | 5.9% |

【关键洞察undefined】夜宵+晚餐占比63.3%,显示砂锅粥的消费时间高度集中于晚间。早餐占比19.8%、午餐占比11.0%,说明砂锅粥在其他时段的消费基础相对薄弱,全时段经营的潜力尚未充分释放。

五、产品与价格:海鲜是核心,性价比是主流

5.1 口味偏好

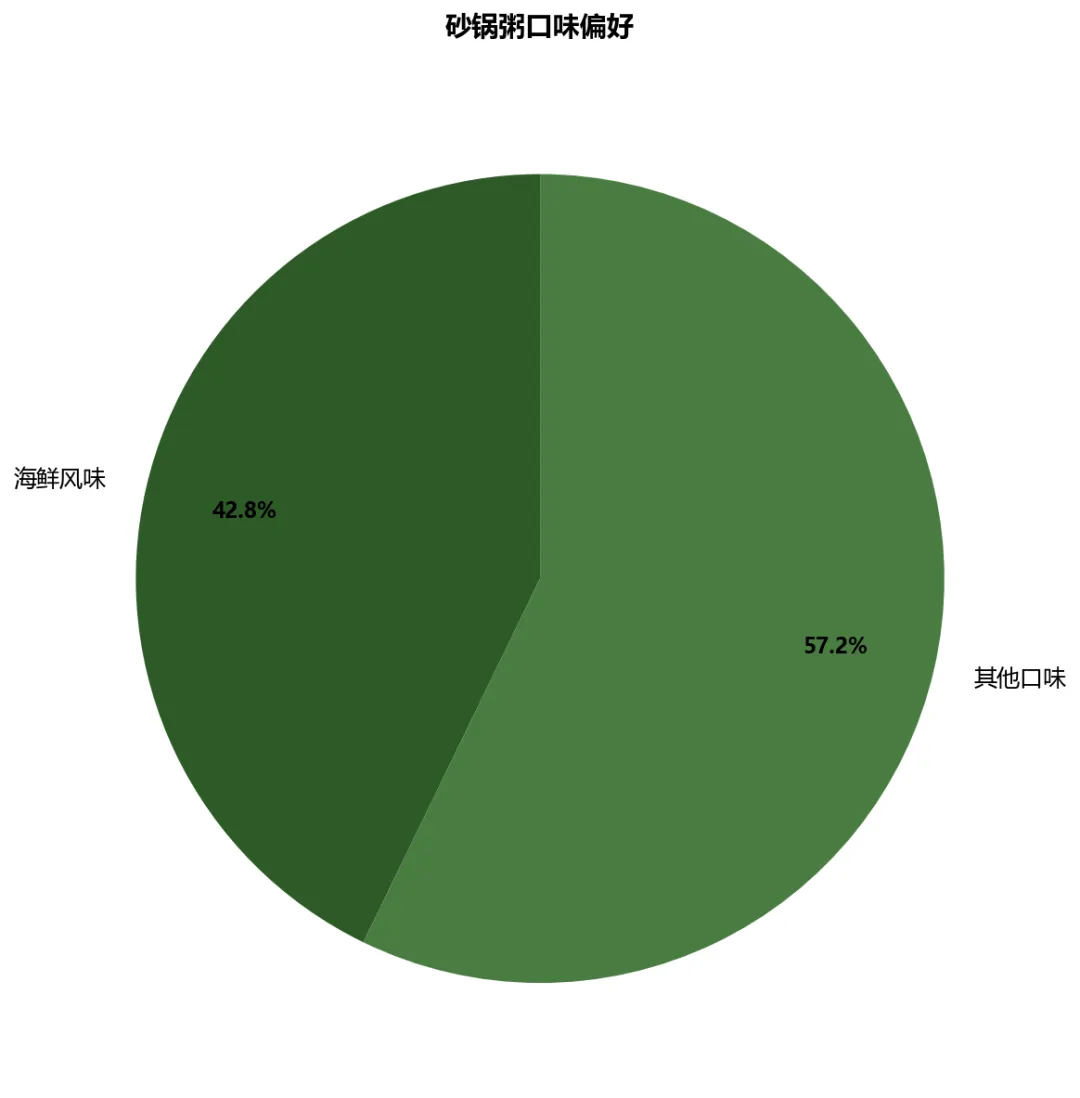

图8:海鲜风味占42.8%,其他口味合计57.2%

口味类型 | 占比 | 代表品类 |

海鲜风味 | 42.8% | 虾蟹粥、干贝粥、生鱼粥等 |

其他口味 | 57.2% | 肉类、养生/药膳类、地方特色类等 |

【关键洞察undefined】海鲜类砂锅粥占比42.8%,是最大的口味品类。但"其他口味"合计57.2%,说明消费者对砂锅粥的口味需求是多元化的,并非只有海鲜一种选择。

5.2 价格偏好

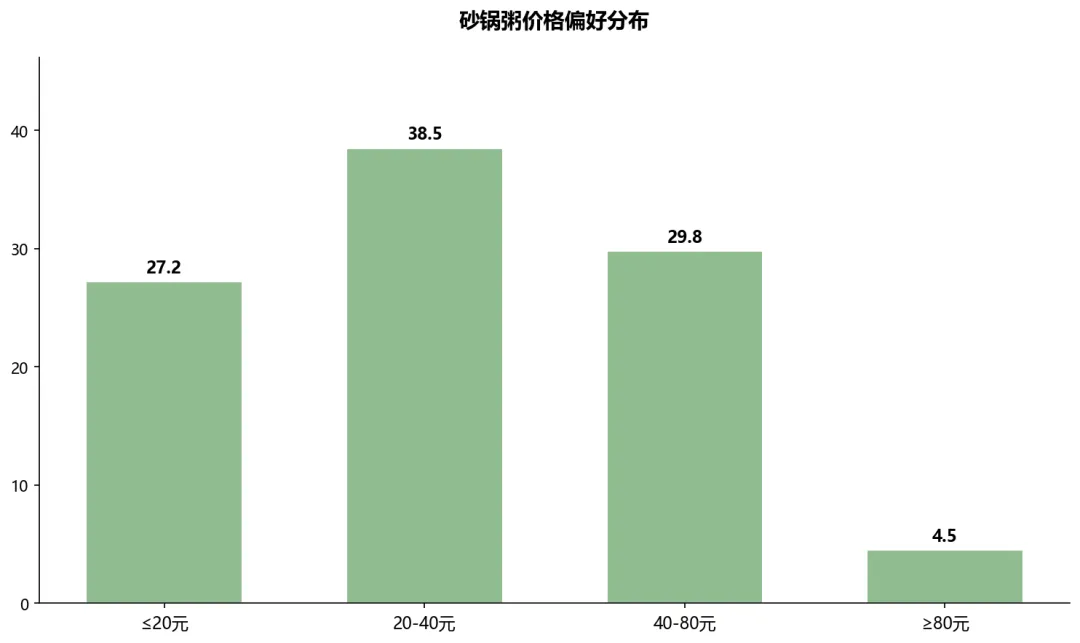

图9:20-40元价格带占比38.5%为主流,大众餐饮定位明显

价格区间 | 占比 |

≤20元 | 27.2% |

20-40元 | 38.5% |

40-80元 | 29.8% |

≥80元 | 4.5% |

【关键洞察undefined】20-40元价格带占比38.5%,是主流价格带。但≤20元占比27.2%,显示有近三成消费者偏好低价位产品。整体来看,砂锅粥定位大众餐饮市场,性价比是核心竞争力。

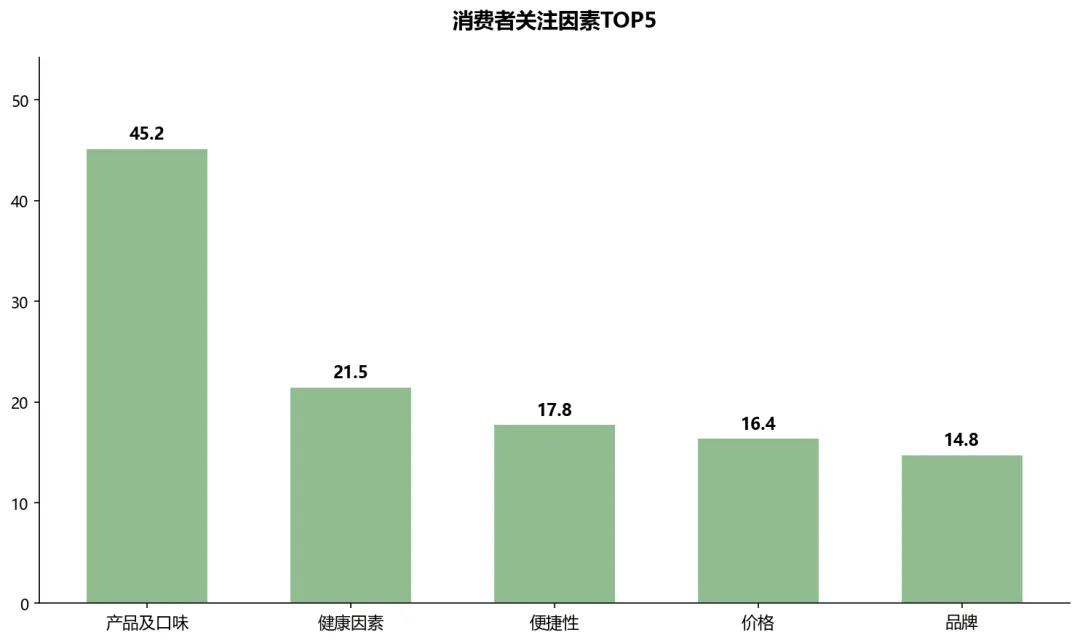

5.3 消费者关注因素与差评原因

图10:消费者最关注"产品及口味"(45.2%)

图11:"食材不新鲜"是最主要差评原因(35.2%)

关注因素 | 占比 | 差评原因 | 占比 |

产品及口味 | 45.2% | 食材不新鲜 | 35.2% |

健康因素 | 21.5% | 服务不行 | 23.6% |

便捷性 | 17.8% | 价格问题 | 21.2% |

价格 | 16.4% | 配送问题 | 12.3% |

品牌 | 14.8% | 环境不行 | 4.7% |

【关键洞察⑤】消费者最关注"产品及口味"(45.2%),但差评最高频的是"食材不新鲜"(35.2%)。这一反差揭示了砂锅粥品类的核心矛盾:消费者的期望与商家的能力之间存在落差。砂锅粥的"健康""鲜美"标签,高度依赖于真材实料,但海鲜食材成本高、供应链难度大,许多商家在成本控制与品质保障之间陷入两难——这可能是闭店率高达27%的重要原因之一。

六、爆款产品特征:五大维度解读

白皮书总结了砂锅粥爆款产品的五大特征:

6.1 可视化的价值感

爆款产品需要具有极强的视觉冲击力和价值感知。消费者对砂锅粥的定价是否合理,往往在菜品端上桌一瞬间就能形成判断。

砂锅粥的食材往往"藏"在粥底中,消费者无法一眼看到海鲜食材的分量。这给价值感传递带来了挑战——如何让消费者直观感受到"物有所值",是砂锅粥打造爆款的关键课题。

6.2 口感上的层次感

单一的软烂或寡淡很难支撑起复购率。真正的爆款砂锅粥,往往在口感设计上遵循了层次分明的逻辑。

砂锅粥可以做到"米粒颗粒感+食材嚼劲+粥底绵滑"的口感组合。这是砂锅粥的产品优势,应在产品打造中重点突出。

6.3 与"养生"强关联

在消费者心智中,砂锅粥有着"养胃""清淡""滋补"等健康养生标签。

【关键洞察⑥】养生标签是双刃剑——它吸引了关注健康的中老年消费者,但同时可能让追求口味刺激的年轻消费者望而却步。Z世代并非不关注健康,但他们要的是"健康+口味"的双重满足,而非"健康即清淡"的单一认知。砂锅粥如何在保持养生定位的同时增加口味层次感,是吸引年轻消费者的关键。

6.4 跨场景的适配能力

真正的爆款产品,往往能够同时适配正餐、夜宵甚至一人食场景。

砂锅粥的"清淡""养生"属性,为其跨场景适配提供了基础。品牌在打造爆款产品时,应该考虑其在不同场景下的适配性。

6.5 出品具备仪式感

爆款砂锅粥往往不仅是一道菜,更是一种有仪式感的主角。

砂锅粥的仪式感来自"砂锅上桌仍在沸腾"的烟火气——这正是"现熬"带来的独特体验。但这一特质与标准化要求存在矛盾,需要在两者之间找到平衡。

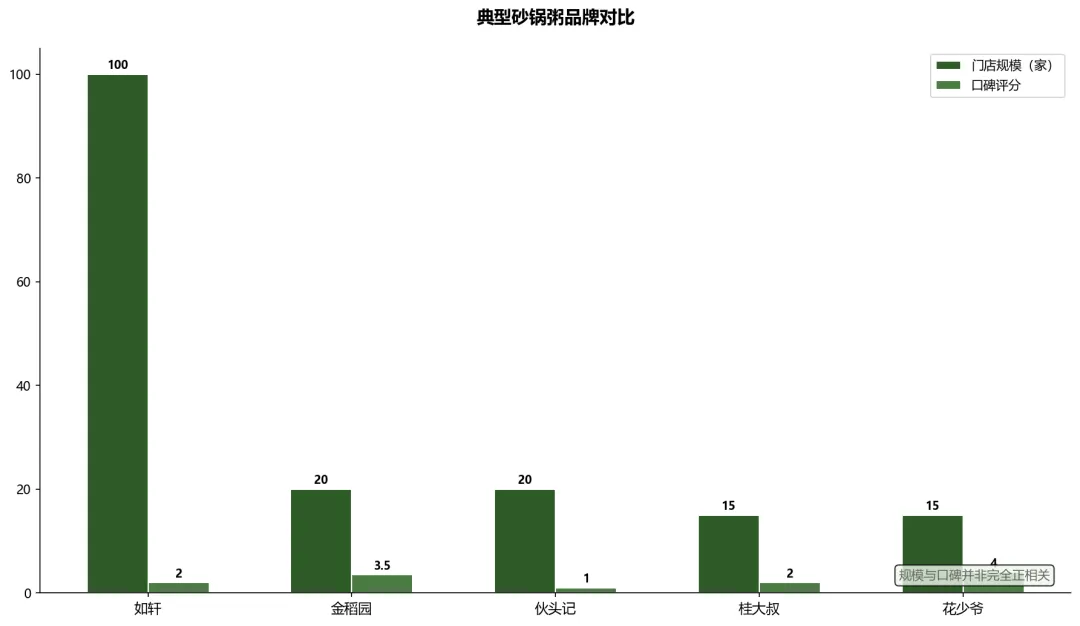

七、典型品牌分析:规模与口碑的错位

7.1 品牌矩阵

图12:规模与口碑在砂锅粥品类并未完全正相关

排名 | 品牌 | 规模(家) | 人均(元) | 口碑 |

1 | 如轩海鲜砂锅粥 | 100+ | 60-80 | B |

2 | 金稻园砂锅粥 | 20+ | >80 | A- |

3 | 伙头记潮汕海鲜砂锅粥 | 20 | 40-60 | C |

4 | 桂大叔 | 15+ | 60-80 | B |

5 | 花少爷鲜虾干贝粥 | 15+ | 40-60 | A |

【关键洞察⑦】砂锅粥品牌规模普遍偏小,最大的如轩仅100+家,而口碑最好的花少爷仅15+家。这一现象揭示:规模与口碑在砂锅粥品类并未完全正相关。

7.2 区域品牌突围案例

花少爷在起步阶段就聚焦核心商圈,通过皮蛋瘦肉粥、鲜虾粥等爆款建立品牌口碑。同时,品牌对砂锅粥传统烹饪工艺的坚守以及本地化的创新,使其成为西安区域砂锅粥品牌升级的典型代表。

【关键洞察⑧】花少爷口碑为A而规模仅15+家。花少爷的案例显示,砂锅粥品牌不一定非要从广东起步——在内陆城市,通过本地化创新,同样可以建立强势品牌。

八、行业面临的六大挑战

8.1 地域适配挑战

砂锅粥地域属性较强,在向其他区域扩张时,面临口味适配难题。

广东是砂锅粥的发源地,消费者认知度高、品类接受度强。但在其他区域,砂锅粥面临"正宗性"与"本地化"的两难——坚守正宗可能市场受限,本地化创新可能面临"不正宗"的质疑。

8.2 成本压力

砂锅粥的"健康"与"鲜美"标签,高度依赖于真材实料的投入,尤其是海鲜类食材。近年来,海鲜、肉类等原材料价格波动上行,给砂锅粥经营带来了较大的成本压力。

8.3 标准化与口味稳定性的冲突

传统砂锅粥制作工艺高度依赖人工,"边煮边搅"防止糊锅等环节难以标准化。

【关键洞察⑨】标准化困境是砂锅粥规模化的核心障碍。砂锅粥的"现熬"工艺本身就是价值创造过程,难以剥离——这是其与许多其他品类在标准化逻辑上的本质区别。

8.4 消费场景固化

尽管砂锅粥具备一定的全时段潜力,但从整体格局来看,其主流消费场景依然高度集中于正餐和夜宵两个时段,且客群年龄层偏成熟。

8.5 标准化与烟火气的内在矛盾

砂锅粥的核心在于"现熬"带来的烟火气,但这一特质恰恰与餐饮规模化发展所依赖的标准化要求相冲突。

8.6 创新阻力

在消费者心智中,砂锅粥长期与"清淡""养生"等标签深度绑定。当品牌试图进行产品创新,例如推出麻辣口味砂锅粥等更具年轻化或融合性的产品时,往往面临"不正宗"的质疑。

九、未来发展趋势

9.1 产品升级:健康化趋势深化

健康化趋势将持续深化,不再只停留于"新鲜现熬"的基础层面,而是向有机、药食同源以及功能性粥品的方向演进。

【关键洞察⑩】从"新鲜现熬"到"功能性粥品",是产品升级的自然延伸。砂锅粥的"养生"标签,为这一升级方向提供了心智基础。但关键在于:功能性粥品不能只强调功能,还要兼顾口味——否则可能进一步加剧年轻化不足的问题。

9.2 效率驱动:技术赋能降本增效

AI可以基于用户数据优化粥品的营养配比,为个性化推荐和产品研发提供数据支撑。

【关键洞察⑪】技术手段可能是解决"标准化与烟火气矛盾"的路径之一。通过技术赋能,在保留"现熬"体验的同时提升效率,是砂锅粥品类未来发展的方向。

9.3 品牌分化:规模与品质并重

品牌格局正走向分化,一端是追求规模效应的连锁化扩张,另一端则是强调体验升级的精品化深耕。

【关键洞察⑫】未来,砂锅粥市场可能形成"头部连锁品牌+区域精品品牌"的二元格局。头部品牌通过标准化和供应链能力实现规模扩张,区域品牌则通过本地化创新和品质深耕赢得口碑。

十、结语:砂锅粥的机遇与挑战

砂锅粥品类正站在一个微妙的发展节点。

机遇面:消费者对健康、养生饮食的需求持续增长,砂锅粥的品类属性契合这一大趋势。

挑战面:地域适配难题、成本压力、标准化困境、场景固化、创新阻力,每一道都是考验从业者智慧的难题。27%的闭店率警示我们:缺乏核心竞争力的品牌面临更大的淘汰压力。

本文的五个核心判断:

1. 增长瓶颈明显:2025年同比增速仅1.9%,品类面临增长天花板

2. 行业面临调整:27%的闭店率远高于餐饮行业平均,缺乏核心竞争力的品牌面临淘汰压力

3. 标准化困境是核心瓶颈:砂锅粥标准化的是"价值创造过程本身",而非仅仅是食材或调味,这是其规模化的核心障碍

4. 年轻化需要改变"慢熬"属性:年轻人不是不需要健康,而是需要"健康+即时满足"——砂锅粥的等待时间是其进入年轻市场的根本障碍

5. 品牌分化是趋势:未来市场将形成"头部连锁+区域精品"的二元格局

砂锅粥能否突破增长天花板,取决于行业能否在标准化与烟火气、规模与品质、守正与创新之间找到平衡点。这个平衡点的答案,或许就藏在63.5亿规模背后的数据里。

数据来源:NCBD(餐宝典)《2026中国砂锅粥品类发展白皮书》(2026年4月)

研究方法:行业深度访谈、桌面研究、用户调研、NCBD自有餐饮数据监测