一、基本信息

格力的官方定位是“一家多元化、科技型的全球工业集团”,业务主要覆盖两大领域:

消费领域:就是我们熟悉的家电,家用空调、中央空调、暖通设备、冰箱、洗衣机、热水器、厨房电器、环境电器等产品,还提供全品类的智能家电及智能楼宇系统解决方案。

工业领域:这部分了解的人不多,格力还做数控机床、工业机器人、精密模具、电机、压缩机、电容、半导体、精密铸造、基础材料、工业储能等板块,简单地说就是做自主可控的产业链,助力中国制造业升级。

格力在2021年3月,率先推出家用空调“十年免费包修”政策,这在家电行业算是创纪录的服务承诺。

二、行业情况

2025年,家电行业的日子不太好过。

国内市场方面,全年零售额(不含3C)8,931亿元,同比下滑4.3%,走势前高后低。海外市场同样不轻松,受全球经济疲软和美国关税政策等因素拖累,中国家电出口额降至962亿美元,同比下降3.9%。

具体到空调领域:

家用空调全年总销量1.98亿台,微跌1.2%。其中内销勉强增长0.7%,增速明显放缓;出口则下滑3.3%,受上年同期基数高、关税影响以及海外需求降温影响。

再看商用空调,全年销售规模1386.8亿元,同比下降4.1%。内销市场拖累较大,下滑7.4%,传统工程项目减少、价格战加剧是主因;出口成了亮点,增长12.7%,得益于全球数据中心建设热潮、企业积极布局新兴市场以及产品性能升级,海外业务稳步扩张。

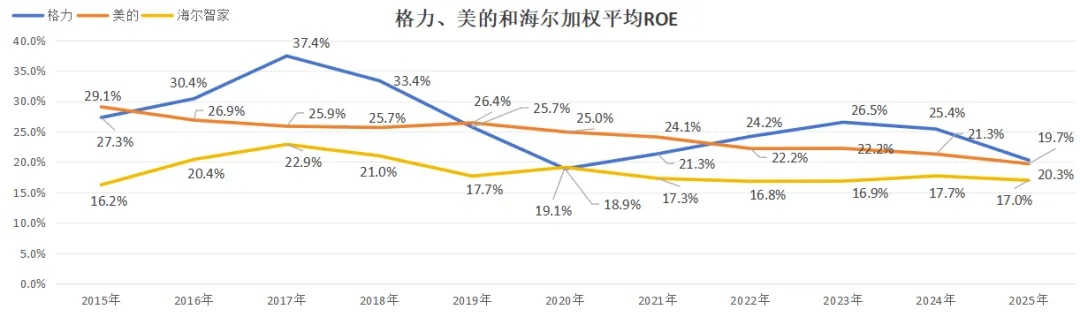

三、净资产收益率

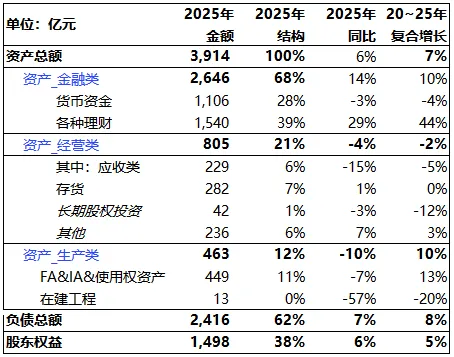

四、资产负债表

2、经营性资产(应收预付及长投等运营类资产):处于无本经营的状态

我在去年的文章中测算,结论是格力和美的已经完全实现了无本经营(?美的与格力的资产负债表对比分析),目前两家运营效率不相上下。

无本经营意味着格力能够凭借稳当的行业龙头地位和强大的议价能力,能充分运用上下游的资金来支持日常运营和扩张,甚至还有余力去做投资理财。

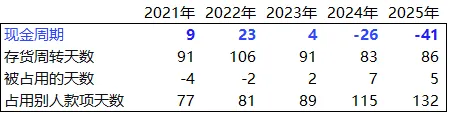

这个能力可以用现金周期指标来量化,指标越小越好,负数最好。2025年考虑预付账款和预收账款/合同负债之后的现金周期是负41天,主要是对上游供应商的占款继续增加。

需要说明的是,现金周期计算时,理论上应该用赊销收入,但因拿不到这个数据,所以用了总收入来算,结果会比公司实际情况乐观一些。格力对产业链的资金占用能力更强了,而且优势还在扩大——不过我认为这是个双刃剑,产业链上合作伙伴的利益多少会受到一些影响。

固定资产343亿,其中房屋&建筑物251亿;机器、运输设备、电子设备等92亿,房屋及设备分别占比74%和26%。

无形资产104亿中,90亿土地所有权,14亿专利权。

格力已经建成全自动化 SiC 芯片工厂和行业首座超级能源站,核心设备国产化率超 70%。

2)武汉模具项目4.2亿,主要研发生产空调模具、家电模具等产品,致力于为家电、IT 等多个行业提供模具及相关产品。

五、盈利能力

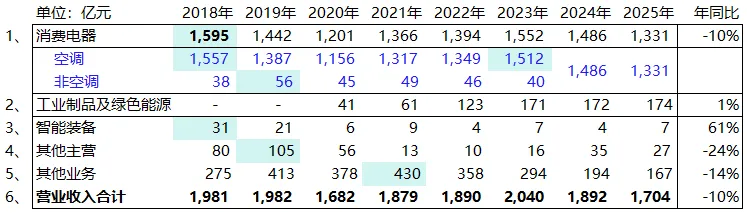

最近几年的情况不太乐观。格力在2023年收入达到2,050亿后,2024年及2025年均是下滑。2025年的收入略高于2020年的水平,2020年~2025年的收入增速仅为0.1%。净利润增速5.3%。

格力从2024年开始不再单独披露空调,但从上面数据还是可以能够看出来一些趋势:主业盈利能力越来越强,各个第二增长曲线还没有走出来。

格力的空调收入在2018年达到峰值后经历了两次下降:一次是2019年和2020年,另一次就是现在,2024年和2025年的下降。

2018年9月收购了合肥晶弘电器,2019年非空调类家电收入达到56亿,我猜测这一年可能就是非空调类家电收入的峰值了。

结合2023年和2024年的财报数据,可以推测2023年非空调类家电的毛利率为负20%。我不负责任地猜测2025年这部分也还是亏损——如果这部分盈利,相信公司会主动说。

按公司2025年的披露,消费电器收入1,331亿,收入占比78%,毛利率35.3%,贡献92.4%的毛利,基本上可以理解全部都是空调贡献的。

格力从2015年开始切入的智能装备业务,也是在2018年达到历史峰值之后一路走低,2025年在低基数的基础上增长61%。

其他主营主要包括格力的半导体业务和资源再生业务

其他业务从趋势上看是逐年降低的趋势。

一点个人感受:我在回看财报时明显感觉到,格力坚持走最难的产业链自主可控的技术自研道路,而这些第二增长曲线的业务,有不少一开始就是为了服务空调业务而后逐渐发展起来的——我做空调需要这些技术,于是投入资源,然后技术上做到了业界领先,满足内部使用,接着想这些能力怎么样卖出去。

我突然有些明白为什么格力一直要做多元化,结果是空调主业越做越强了——公司的资源重点围绕在空调上布局,也因此格力空调的核心部件有着非常强的自研自制优势,关键组件(压缩机、电机、电容、芯片、模具等)全链条自主可控,成本优势极强。

大概就是,全力搞好空调主业,顺便延伸发展点第二增长曲线。全力深耕空调并没有什么不好,格力目前国内市占15%,且现在AI和数据中心快速发展带来的制冷系统增量需求,都是机会。

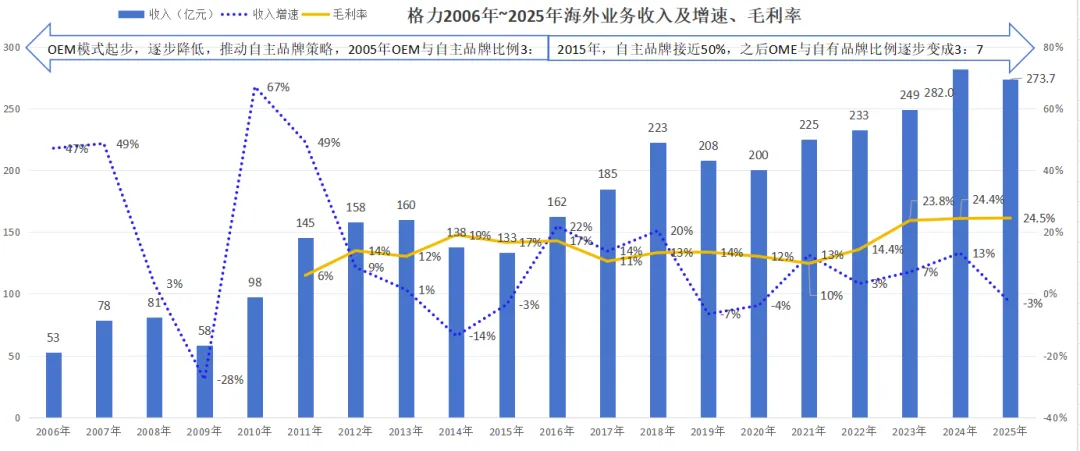

第一、海外收入整体趋势是稳步增长的,没有出现过爆发式增长,相反,会由于金融危机或者产品结构调整,平均每四五年左右出现一次回调。

第二、毛利率从2011年的6%开始,长期在15%以下徘徊。2023年出现拐点,爬升到24%(OEM和自主品牌结构调整;高附加值产品占比增加;保税仓业务模式试点等影响),2024年及2025年继续提升。公司持续推进自主品牌全球市场拓展,自主品牌产品销售占公司出口总额比重由2015年的不足 30%提升至70%,在“一带一路”国家占比超 85%。

第三、如果按年同比看,收入增速很不稳定。如果拉长时间看,从2005年到2025年,年均增速9%;最近5年(2020年~2025年)增速6.5%。

我对比了格力、美的和海尔的高管团队背景。格力的高管团队技术背景非常硬核,但整体上缺少有海外背景的人,也没有分管海外业务的高管位列其中。看起来,格力对海外业务的重视程度不如另外两家。

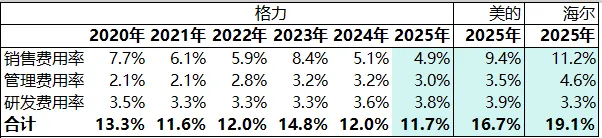

4、费用情况

格力的费用管控依然很强,最近3年费率都是下降趋势。

我在去年的文章中对比分析过格力为什么净利率高于美的(格力电器 vs 美的集团的财报分析对比之二:为什么美的的销售净利率低于格力),其中人员费用是一个很重要的影响因素,除了美的自身人员结构中海外人员占比高之外,格力最近几年人员工减少,人员结构发生变化也是很重要的原因:2018年格力人数达到最高值8.88万,随后一路下降,2025年为7.19万;人员结构上技术人员从13%的占比提升到2025年22%;生产人员从78%下降到69%。

六、个人看法和估值

格力的一些坚持,看得出管理层有自己非常明确清晰的做事界限:

格力极致的成本控制,完全有打价格战的实力,但始终不走低价走量的路子。

对盈利质量的重视程度远高于对规模的追求。

对自身品牌的重视爱护。靠自身品牌打海外市场是非常难的事情,再慢再难,格力也要走自己的路。

当然也要承认,市场对收入增速比对利润增速更为认可,因为营收增速代表向上的天花板更高。在营收不增长的情况下,利润增速可以靠降本增效来达成,然而降本增效总是有降无可降的时候。

最后,简单说下估值。

我做了一个极端悲观的假设,以2020年~2025年的自由现金流均值295亿为起点,假设预测期2026~2028年的分别下滑10%、11%、12%;2029年之后维持2028年的水平,无增长无衰退;折现率(收益率)10%的情况下,估算出来每股价格为43.8元。

这个价格还不包括账上类现金净资产1,789亿。类现金净资产怎么算?类现金资产2646亿元减去借款等856亿元,得到1790亿元,按股本56亿股算,每股约32元。

好了·~今天的分析先到这里~欢迎常来。