硅透镜是1.6T/3.2T高速光模块、CPO光电共封装、硅光引擎的核心卡脖子元件,当前全球产能缺口达35%-40%,急单加价10%-20%,交期拉长至6个月以上,稀缺性已超越光芯片。量增方面,单只1.6T光模块需16-32颗硅透镜,数据中心光互联端口密度提升直接推升透镜总需求;价涨方面,硅透镜单价1-2美元/颗,是传统球面透镜的3-7倍,毛利率高达55%-60%;国产替代方面,海外巨头垄断85%高端市场,国内仅炬光科技等少数企业实现量产,未来3年国产份额有望从15%提升至50%。2026年全球光通信用硅透镜市场规模约60亿元,2027年有望突破120亿元,复合增速超80%。

一、为何硅透镜成为AI光互联新瓶颈?

硅透镜是以单晶硅为基底,通过半导体CMOS工艺(光刻+深反应离子刻蚀+纳米镀膜)制造的微纳光学元件,核心作用是将激光器发出的发散光精准聚焦到光纤或硅光芯片中,耦合效率直接决定光模块性能。传统玻璃透镜在1.6T以上速率下已达物理极限:

玻璃透镜精度最高仅1微米,无法满足纳米级对准要求;

玻璃模压工艺无法实现晶圆级量产,成本高、一致性差;

硅透镜折射率是玻璃的3倍,耦合效率可达95%以上,且可与硅光芯片单片集成。

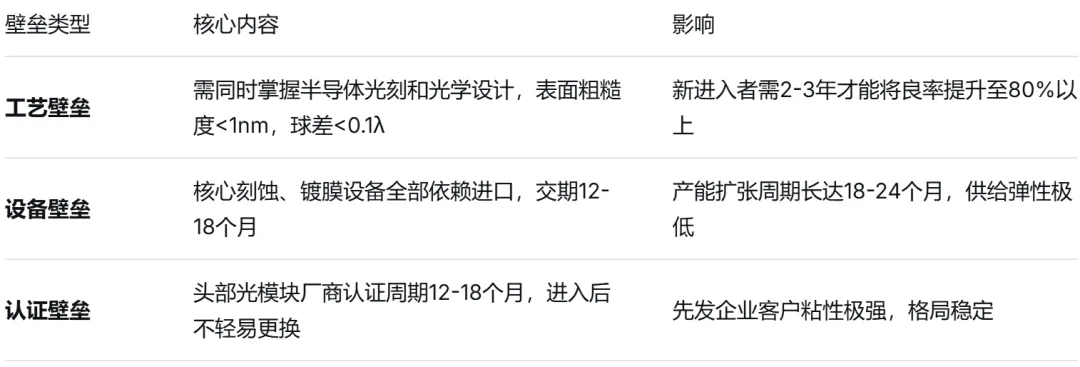

三大技术壁垒筑起护城河:

需求爆发三大催化剂:

1.6T光模块大规模量产:2026年全球1.6T光模块出货量1100-1500万只,对应硅透镜需求2-3亿颗;

CPO架构加速渗透:英伟达GB300/Rubin全面采用CPO,数据中心光端口密度翻倍增长;

谷歌OCS光电路交换:谷歌数据中心大规模部署OCS,单台设备需数百至上千颗透镜,腾景科技与康宁为全球双寡头供应商。

二、A股最正宗核心企业分梯队梳理

1. 炬光科技

核心地位:国内唯一实现硅基透镜量产的上市公司,全球少数掌握晶圆级微纳光学技术的厂商。

技术优势:收购瑞士SUSS MicroOptics,掌握全球唯一“晶圆级同步结构化”技术,产品精度达0.1纳米。

客户覆盖:直接进入英伟达供应链,同时为天孚通信、中际旭创、谷歌供货,硅透镜全球市占率超10%,国内市占率50%+。

产能与业绩:当前月产能超200万只(以800G为主,1.6T已开始应用),2026年底扩至300万只/月;2026Q1光通信市场收入同比增长约218%,毛利率从37.0%修复至43.5%,已成为业绩最强兑现标的。

2. 腾景科技

核心地位:光通信精密光学元件全品类龙头,谷歌OCS交换机核心供应商。

核心产品:覆盖非球面透镜、GRIN透镜、微透镜阵列全系列,二维准直器阵列已批量供货谷歌OCS,单台设备价值量数百至上千元(根据订单量推算)。

技术优势:国内领先的光学镀膜技术,产品良率99.5%以上,与康宁并列OCS全球双寡头。

业绩表现:2026Q1光通信业务营收同比增长218%,毛利率提升至43.2%;1.6T硅透镜已送样验证,预计2026Q3量产。

3. 蓝特光学

核心地位:玻璃非球面透镜全球龙头,光通信透镜市占率15%,国内市占率30%。

核心产品:800G光模块非球面透镜已批量供货中际旭创、新易盛;1.6T硅透镜已通过多家头部厂商验证,预计2026Q3量产。

产能优势:拥有600台精密模压设备,成本比同行低20%。

业绩预期:2025年光通信透镜营收5.8亿元(+85%),2026年预计突破10亿元,毛利率45%-50%。

4. 水晶光电

核心地位:精密光学龙头,布局3.2T/CPO硅透镜及微透镜阵列。

核心进展:硅透镜产品已送样光迅科技、中际旭创、Intel验证,2026Q2开始小批量生产;CPO配套窄带滤光片、FAU等产品同步开发。

技术积累:20年精密镀膜+微纳加工经验,良率和成本优势显著。

5. 宇瞳光学(300790)

核心定位:全球安防镜头龙头,跨界切入光通信硅透镜赛道。

核心进展:公司已成立全资子公司宇光智微纳,组建行业顶尖团队,产品已送样中际旭创、天孚通信等验证,预计2026Q2落地首个订单。

成本优势:依托安防领域的规模化制造能力,硅透镜成本比行业低30%以上。

⚠️ 重要说明:公司2026年4月官方回复“当前暂无光通信产品”,硅透镜业务仍处于技术储备和客户送样阶段,尚未形成营收。投资者需理性看待,跟踪后续订单落地。

6. 福晶科技

核心定位:全球激光晶体龙头,布局硅透镜及微光学元件。

核心进展:公司官方回复“阵列微透镜研发正按计划推进”,样品已完成内部测试,正在对接下游光模块厂商,预计2026年底量产。

⚠️ 重要说明:公司明确表示“目前未生产微透镜阵列产品”,产品仍处于研发阶段,距离量产供货尚有距离。

7. 联创电子

核心进展:公司已在互动平台确认具备“光模块所需玻璃镜片、硅透镜的技术储备”,核心技术处于A样样品验证阶段,目标年底B样送样。

⚠️ 风险提示:但是公司2026Q1归母净利润同比下降3066.81%,主业亏损严重,尚未扭亏。

-----

题材深研 | 专注产业及事件逻辑拆解

本文观点仅供参考,盘点仅覆盖部分核心企业,不构成任何投资建议。你还知道哪些相关联的优质企业?欢迎在评论区留言补充。

股市有风险,投资需谨慎。

点赞? | 在看⭐️ | 分享?

关注我们,了解产业核心逻辑!