吴思剑

中国战略性新兴产业分析报告(第六十二期)

前言

战略性新兴产业是以重大技术突破和重大发展需求为基础,对经济社会全局和长远发展具有重大引领带动作用的先导产业。在新一轮科技革命和产业变革加速发展及我国经济社会发展进入全面实现现代化新阶段的背景下,科技含量高、市场潜力大、带动能力强、综合效益好的战略性新兴产业,已经成为我国培育经济增长新动能、构建国际竞争新优势、掌握发展主动权、实现从工业大国向工业强国迈进、打造中国制造“升级版”的重要抓手。

为推动新形势下战略性新兴产业的高质量发展,2018 年中国工程院启动了“新兴产业发展战略研究(2035)”咨询项目,确定新一代信息技术产业、生物产业、高端装备制造产业、新材料产业、绿色低碳产业、数字创意产业 6 个战略新兴产业发展方向。

本报告主要针对战略性新兴产业的股权投融资及A股战新上市企业进行多维度数据统计,数据来源为CVSource及公开市场。

一、战略性新兴产业投资概况

(一)战略性新兴产业投资数量及规模变化

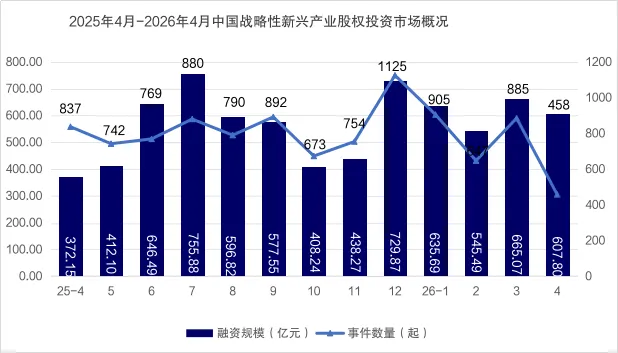

2026年4月,中国战略性新兴产业股权投资市场共计发生458笔交易,交易总额达607.80亿元,交易规模同比增加63.32%,环比减少8.61%。本月战略性新兴产业领域投资交易规模较上月小幅下滑。

数据来源为CVSource及公开市场

2026年4月中国战略性新兴产业股权投资市场融资规模TOP10

数据来源为CVSource及公开市场

(二)战略性新兴产业地区投资活跃度

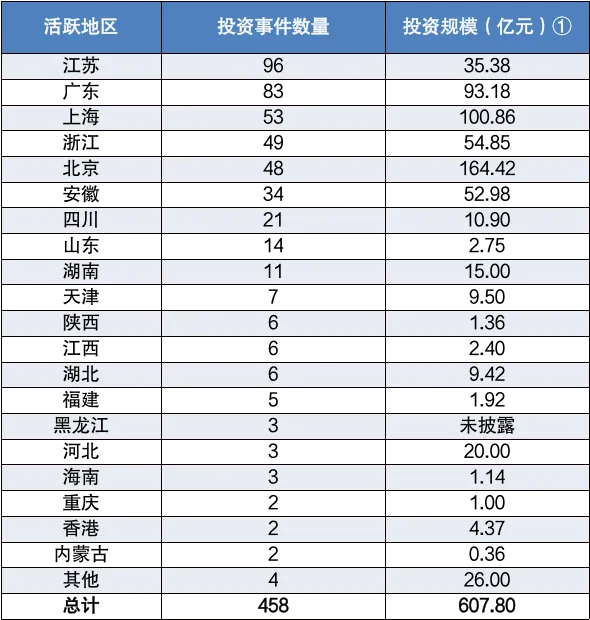

2026年4月,战略新兴领域投资较为活跃的地区为江苏、广东和上海等地,其中江苏地区交易量96起,为最活跃地区,共计有5个省(市)交易量在45起以上。安徽、四川和山东等四省相对其他地区(上述5地除外)表现活跃,本期发生多起交易,四省交易规模总额为81.63亿元。

2026年4月新兴产业投资地区分布

数据来源为CVSource及公开市场

①投资规模统计为已公开披露的数据,对于未公开披露的投资规模,本处不做估计处理。

二、A股上市战新企业多维度数据统计

(一)战新上市企业数量及融资规模

1.2026年4月A股战新企业IPO数量及占比情况

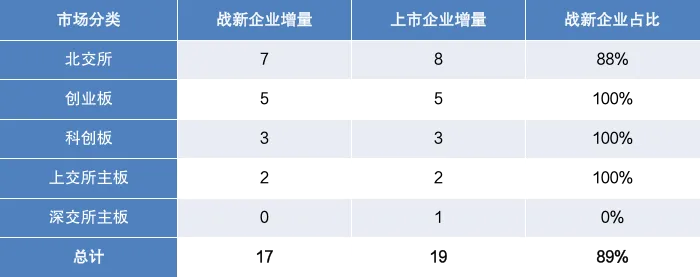

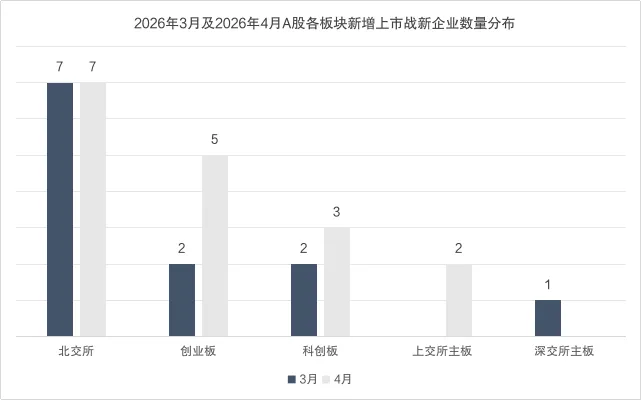

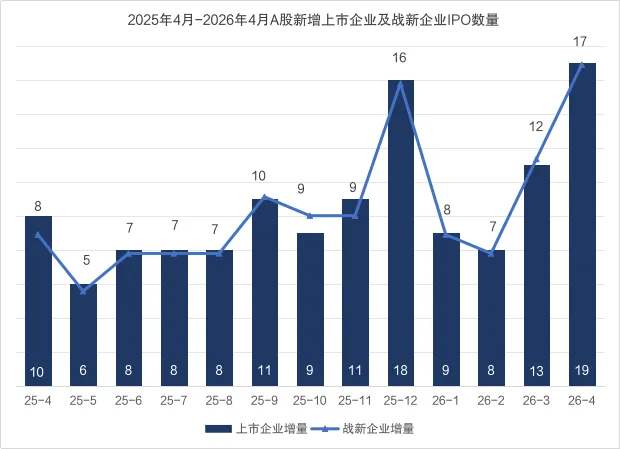

2026年4月,共计19家企业在京沪深三地上市,其中京A上市8家,沪A(除科创板,下同)上市2家,科创板上市3家,深A(除创业板,下同)上市1家,创业板上市5家,五个市场对应新增战新上市企业分别为7家、2家、3家、0家、5家。

2026年4月A股战新企业上市数量及占比情况

数据来源为CVSource及公开市场

2026年4月,A股整体IPO数量较上月大幅上升,同比增加90%;本月共计17家战新企业A股上市,同比大幅上升112.50%,环比增幅41.67%。

数据来源为CVSource及公开市场

数据来源为CVSource及公开市场

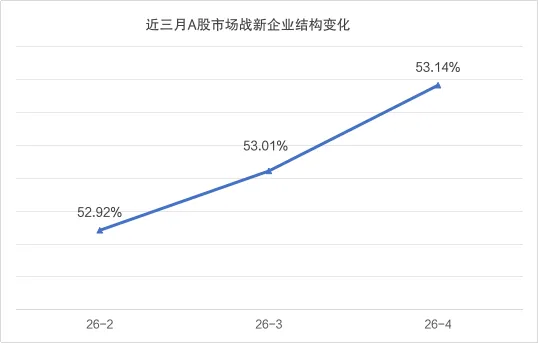

截至2026年4月底,A股共计2954家战新企业,占整体市场的53.14%,该数值在前两月分别为52.92%、53.01%。战新企业结构占比不断升高,可见国内资本市场愈发拥抱科技创新等新兴产业属性企业,政策的引导作用日益明显。

数据来源为CVSource及公开市场

我国的注册制从打造支持科技创新的特色板块开局,在定位上,科创板突出“硬科技”特色,主要服务符合国家战略、突破关键核心技术、市场认可度高的科技创新企业,重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业。创业板改革后,适应发展更多依靠创新、创造、创意的大趋势,定位于主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合。两个板块改革落地以来,上市资源充足,流动性明显超过其他板块,资本市场服务科技创新和实体经济的能力大幅提升。

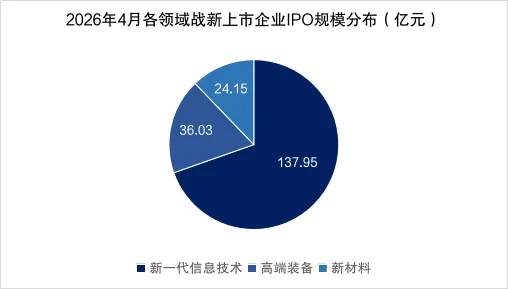

2.2026年4月A股战新企业IPO规模及占比情况

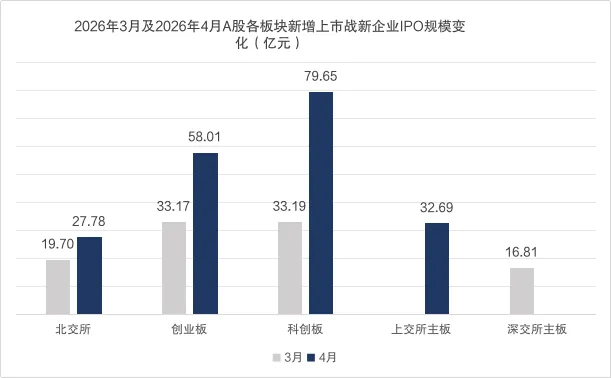

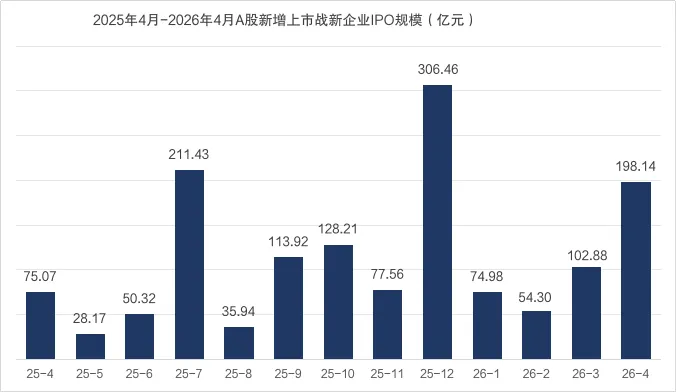

2026年4月,17家战新上市企业共计募资198.14亿元,占该市场整体募资水平的94%,其中,科创板以79.65亿元的募资总额领先其他交易板块,本月,科创板的企业募资规模大幅增加。

2026年4月A股战新企业IPO规模及占比情况

数据来源为CVSource及公开市场

2026年4月,A股整体IPO市场增长速度远高于上月,战新企业募集规模较上月呈现大幅度增加,因本月IPO市场存在大额募资规模的企业上市,导致本月战新企业IPO募资规模环比上升92.59%,同比增加超一倍。

数据来源为CVSource及公开市场

数据来源为CVSource及公开市场

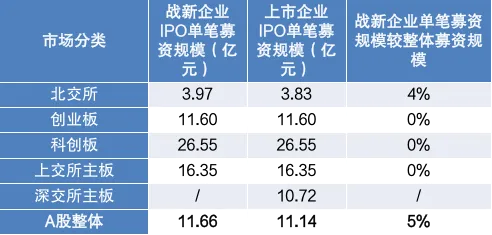

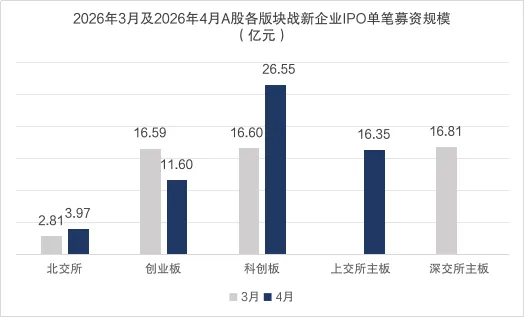

3.2026年4月A股战新企业IPO单笔规模及同市场比较

2026年4月,战新企业IPO单笔募资规模为11.66亿元,其中,北交所、创业板、科创板和上交所主板战新企业IPO单笔募资分别为3.97亿元、11.60亿元、26.55亿元和16.35亿元。本月,除创业板和深交所主板外的其余战新企业的单笔募资规模皆高于上月。

2026年4月A股战新企业IPO单笔规模及同市场比较

数据来源为CVSource及公开市场

数据来源为CVSource及公开市场

4.2026年4月A股A股战新企业募资TOP3

2026年4月,A股战新企业募资TOP3中,位于榜首的是一家科创板企业,本月上榜规模底线为20.10亿元,较上月的16.81亿元增幅19.58%,最高募资50.28亿元。

本月,A股上市战新企业中,盛合晶微半导体有限公司融资规模最高,2026年4月21日,盛合晶微半导体有限公司(股票简称:盛合晶微,股票代码:688820)在上交所科创板正式敲钟上市,发行价19.68元/股,开盘暴涨超400%,市值一度冲破1800亿元,盘中回落至约1400亿元。本次IPO,盛合晶微募资总额约50.28亿元,是2026年以来A股市场募资金额最多的公司,缔造今年科创板最大IPO。

2026年4月A股战新企业募资TOP3

数据来源为CVSource及公开市场

(二)战新上市企业地区分布

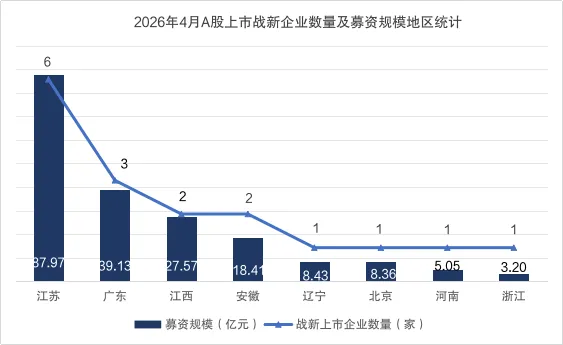

从IPO数量来看,2026年4月,江苏战新企业上市数量最多,为6家,包括无锡4家,苏州2家;广东3家,包括深圳2家,广州1家;江西2家,包括吉安和南昌各1家;安徽2家,包括芜湖和滁州各1家;辽宁、北京、河南和浙江皆1家。

数据来源为CVSource及公开市场

本月,浙江战新企业表现最为突出。站在新的发展起点,江苏锚定“十五五”年均GDP增长5%左右的目标,以新质生产力培育为核心,在人工智能、集成电路等战略性新兴产业持续发力的同时,前瞻布局量子科技、生物制造、脑机接口等前沿未来产业,通过科技创新与产业创新深度融合,筑牢制造强省根基,向着“强富美高”新江苏现代化建设新征程稳步迈进。打造具有国际竞争力的先进制造业基地,江苏交出“硬核答卷”,国家先进制造业集群增至14个、实现设区市全覆盖,制造业高质量发展指数连续5年居全国首位。省战略性新兴产业基金集群规模超2000亿元。工业战略性新兴产业、高新技术产业产值占规上工业比重分别达42.1%、52.1%。

(三)战新上市企业领域分布

1.2026年4月A股战新上市企业分布领域

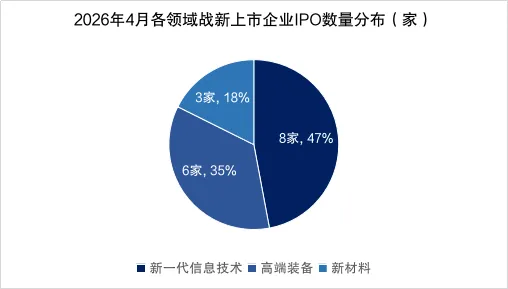

2026年4月,17家A股战新上市企业按照数量口径统计主要集中在新一代信息技术、高端装备和新材料等领域,新一代信息技术领域的上市企业数量最多,为8家。其中,代表案例分别是盛合晶微、联讯仪器和大普微等。

数据来源为CVSource及公开市场

2026年4月,17家A股战新上市企业按照融资规模口径统计主要集中在新一代信息技术、高端装备和新材料等领域,其中新一代信息技术领域最吸金,新材料企业融资规模占比为70%。

数据来源为CVSource及公开市场

2.2026年4月科创板及创业板战新上市企业分布领域

2024年4月30日,上交所发布《上海证券交易所科创板企业发行上市申报及推荐暂行规定(2024年4月修订)》的通知(下称《暂行规定》),科创板企业发行上市申报和推荐,应当基于《科创属性评价指引(试行)》和本规定中的科创属性要求,把握发行人是否符合科创板定位。基本明确了把握科创板定位的重点和方式。《暂行规定》还细化了科创板服务的行业范围。申报科创板发行上市的发行人,应当属于七大行业领域的高新技术产业和战略性新兴产业,包括新一代信息技术领域、高端装备领域、新材料领域、新能源领域、节能环保领域、生物医药领域和符合科创板定位的其他领域,每一个行业领域均明确了产业,例如新一代信息技术领域主要包括半导体和集成电路、电子信息、下一代信息网络、人工智能、大数据、云计算、软件、互联网、物联网和智能硬件等。《暂行规定》增加第四条规定明确,保荐机构应当顺应国家战略和产业政策导向,立足促进新质生产力发展,贯彻高质量发展理念,准确把握科创板定位,推荐拥有关键核心技术,科技创新能力突出,科研成果转化运用能力突出,行业地位突出或者市场认可度高,具有较强成长性的“硬科技”企业申报科创板。

2024年4月30日,深交所发布《深圳证券交易所创业板企业发行上市申报及推荐暂行规定(2024年修订)》(简称《推荐暂行规定》),明确创业板注册制定位。根据《暂推荐暂行规定》第二条规定,创业板定位于深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势,主要服务成长型创新创业企业,并支持传统产业与新技术、新产业、新业态、新模式深度融合。第五条规定,属于中国证监会公布的《上市公司行业分类指引(2012年修订)》中下列行业的企业,原则上不支持其申报在创业板发行上市,但与互联网、大数据、云计算、自动化、人工智能、新能源等新技术、新产业、新业态、新模式深度融合的创新创业企业除外:(一)农林牧渔业;(二)采矿业;(三)酒、饮料和精制茶制造业;(四)纺织业;(五)黑色金属冶炼和压延加工业;(六)电力、热力、燃气及水生产和供应业;(七)建筑业;(八)交通运输、仓储和邮政业;(九)住宿和餐饮业;(十)金融业;(十一)房地产业;(十二)居民服务、修理和其他服务业。第六条,本规定第五条第一款所列行业中与互联网、大数据、云计算、自动化、人工智能、新能源等新技术、新产业、新业态、新模式深度融合的创新创业企业,支持其申报在创业板发行上市。

数据来源为CVSource及公开市场

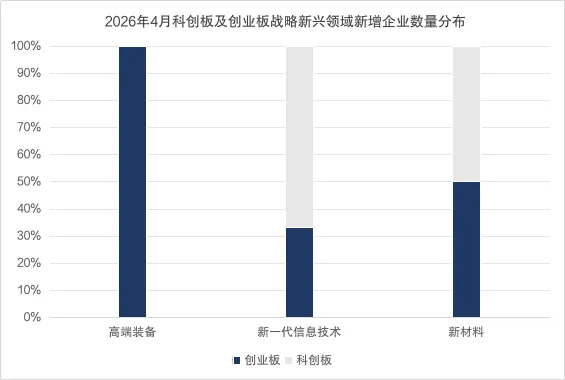

上图数据显示①,2026年4月,高端装备领域全部选择创业板上市,新一代信息技术选择科创板上市较多,新材料领域选择创业板和科创板上市的数量相同。

2026年4月,新一代信息技术和新材料领域A股上市企业中,科创板企业数量分别对应的是2家和1家,占同期A股上市战新企业数量②的比例是25%和33%;科创板战新企业募资规模分别是71.29亿元和8.36亿元,占同期A股上市战新企业募资规模③的比例依次是52%和35%。

2026年4月科创板战略新兴领域上市企业数量、规模分布及占比

数据来源为CVSource及公开市场

2026年4月,高端装备、新材料和新一代信息技术领域A股上市企业中,创业板企业数量分别对应的是3家、1家和1家,占同期A股上市战新企业数量④的比例是50%、33%和13%;创业板战新企业募资规模分别是25.54亿元、12.37亿元和20.10亿元,占同期A股上市战新企业募资规模⑤的比例依次是71%、51%和15%。

2026年4月创业板战略新兴领域上市企业数量、规模分布及占比

数据来源为CVSource及公开市场

① 为比较科创板及创业板在政策定位下对不同领域企业的吸引程度,本处各领域新增A 股战新企业的统计口径仅为本月在科创板及创业板上市的战新企业数量,不含其他板块。

②本处统计口径为本月在A 股全部板块上市的战新企业数量,请读者注意。

③ 本处统计口径为本月在A 股全部板块上市的战新企业IPO总规模,请读者注意。

④本处统计口径为本月在A股全部板块上市的战新企业数量,请读者注意。

⑤本处统计口径为本月在A股全部板块上市的战新企业IPO总规模,请读者注意。

三、A股上市战新企业账面退出统计

(一)2026年4月A股战新上市企业退出股权价值及退出回报

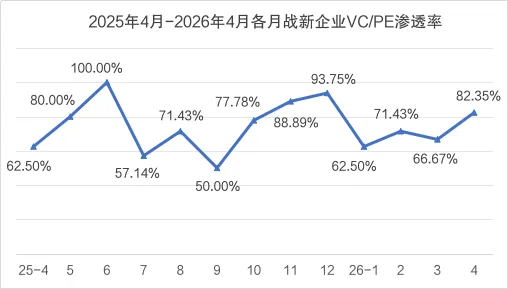

2026年4月,17家A股战新上市企业中共计14家受到VC/PE支持,VC/PE渗透率为82.35%,总退出股权价值399亿元,平均退出回报率为160.77%,回报率水平远低于上月。

数据来源为CVSource及公开市场

数据来源为CVSource及公开市场

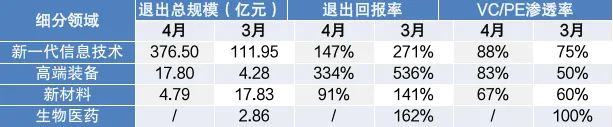

(二)2026年4月战略新兴领域上市企业退出股权价值及退出回报分布情况

2026年4月,新增17家A股战新上市企业中共计14家背后有VC/PE机构支持,本月新一代信息技术、高端装备和新材料等战略新兴领域受到资本支持,支持率(VC/PE渗透率)集中于80%以上。

退出回报方面,高端装备领域项目退出回报为本期IPO退出回报最高的领域。此外,本期战略新兴领域IPO项目退出回报远低于上月,而这与本期新一代信息技术领域有一定的关联。

2026年3月及2026年4月各领域战新上市企业退出数据一览

数据来源为CVSource及公开市场

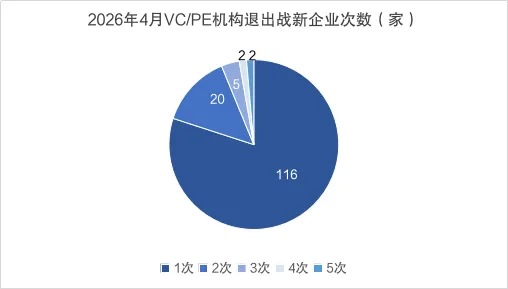

(三)2026年4月VC/PE机构退出战新企业次数

1.2026年4月VC/PE机构退出战新企业次数统计

2026年4月,共计145家VC/PE机构退出14家战新上市企业,退出次数总计189次(含同一机构下多个投资主体退出情况),中芯聚源、中金资本和元禾厚望等退出次数较多。

数据来源为CVSource及公开市场

2.2026年4月A股战略新兴领域IPO战绩——以中芯聚源为例

2026年4月,145家VC/PE机构迎来战略新兴领域企业A股上市,其中,中芯聚源表现较为亮眼,其中,涉及旗下聚源中小企业发展创业投资基金(绍兴)合伙企业(有限合伙)、苏州聚源振芯股权投资合伙企业(有限合伙)、嘉兴聚源铭领股权投资合伙企业(有限合伙)和上海聚源聚芯集成电路产业股权投资基金中心(有限合伙)。

本期前海方舟迎来的3家IPO上市,为联讯仪器、埃泰克和创达新材。

四、央企战略性新兴产业投资布局深度研究:从规模扩张到价值深耕的全面转型

国资央企在战略性新兴产业的投资正经历历史性变革。2024年,央企完成战略性新兴产业投资2.7万亿元,占总投资比重首次突破40%,同比增长21.8%。"十四五"以来累计投资已超过10万亿元,占总投资比重从初期的22%提升至40%以上。在投资策略上,国资央企呈现出明显的"投早投小投硬科技"特征,510亿元央企战新基金明确要求A轮及以前项目数量占比不低于50%。投资布局与国家战略高度契合,特别是新能源领域与双碳目标深度绑定,2024年底央企风电与太阳能发电装机超7.8亿千瓦,占全国总量约50%。展望未来,国资央企将在"十五五"期间继续加大投入,重点聚焦新能源、人工智能、半导体等领域,预计战略性新兴产业投资占比将进一步提升至50%以上。

1.投资规模实现跨越式增长

国资央企在战略性新兴产业的投资规模呈现出强劲的增长态势。根据国务院国资委最新数据,2024年中央企业完成战略性新兴产业投资2.7万亿元,同比增长21.8%,占投资总额的比重首次突破40%。这一占比的突破具有里程碑意义,标志着国资央企的投资结构发生了根本性转变。从累计投资来看,"十四五"以来,中央企业在战略性新兴产业累计投资已超过10万亿元,占总投资比重从"十四五"初期的22%提升至40%以上。

更为重要的是,这种增长态势仍在加速。2025年1-11月,央企完成战略性新兴产业投资2万亿元,同比增长18.7%,全年预计达到2.5万亿元左右。从营收贡献来看,2024年中央企业在战略性新兴产业领域的营业收入突破11万亿元,近两年营收贡献度提升8个百分点,新一代信息技术、高端装备等5个领域的收入均超过万亿元。

从投资增速来看,"十四五"时期中央企业新兴产业领域投资年均增速超过20%,在新一代信息技术、新能源、新材料、高端装备制造等领域打造了一批世界级产业集群。这种高速增长反映出国资央企对新兴产业的战略重视程度不断提升,投资力度持续加大。

2.投资布局呈现"三大梯队"格局

根据国资委主任张玉卓的最新表述,国资央企在战略性新兴产业的布局呈现出"领跑、赶超、培育"三大梯队 的格局:

领跑产业主要包括新能源、航空航天等产业,这些领域央企已在国际上建立起明显优势,下一步将推动这些产业在国际上持续建立优势,把长板锻得更长。

赶超产业主要包括新能源汽车、人工智能、新材料等,这些领域央企正加快追赶步伐,力争在关键技术和产业规模上实现突破。

培育产业主要包括量子信息、核聚变、低空经济等产业领域,这些是面向未来的前沿技术,央企正进行前瞻性布局。

在具体的产业布局上,国资央企重点聚焦人工智能、新一代信息技术、半导体、新材料、新能源、生物医药六大领域。2025年新设立的510亿元央企战新基金明确将紧密围绕这七大领域(含量子科技)开展投资,支持国资央企补齐产业短板弱项、布局前沿创新。

3.投资机制创新与"耐心资本"特质

国资央企在投资机制上进行了一系列创新,形成了具有中国特色的"耐心资本"投资模式。2025年10月,国务院国资委正式设立中央企业战略性新兴产业发展专项基金,首期规模510亿元。该基金由中国国新作为第一大股东并负责管理,吸引了中国移动、中国石化、中国石油等十余家央企资本平台参与出资,基金存续期限为13年(投资期5年,退出期8年),将作为"长期资本、耐心资本"重点投向战略性新兴产业。

除了央企战新基金外,各央企集团也纷纷设立专业化基金。例如,中国诚通设立了总规模300亿元的诚通科创投资基金,首期100亿元,坚持"投早、投小、投长期、投硬科技"原则;中建材集团牵头设立3只总规模260亿元的科创基金和产业基金;华润医药设立了规模10亿元的华润(成都)医药产业股权投资基金和5亿元的华润双鹤生物医药产业基金。

在投资方式上,国资央企采用"直接投资+基金投资+战略联盟"的多元化模式。根据最新数据,2025年国资机构直接投资事件达5444起,覆盖企业4989家,涉及金额超过6000亿元,出手次数与投资金额较上年分别增长23%和28%。在基金投资方面,母基金不低于70%投资子基金、不超过30%开展直接投资,子基金仅直投项目,不再投资基金。

作者:吴思剑

总行投资银行部

满意度调查

重要说明

本研究报告的原始数据来源于官方统计机构和市场研究机构已公开的资料,但不保证所载信息的准确性和完整性。我们有权随时补充、更正和修订有关信息,但不保证及时发布。本研究报告不代表中国建设银行的观点和意见,不构成对阅读者的任何操作建议和投资建议。本报告(含标识和宣传语)仅供参考,未经许可,任何机构和个人不得以任何形式翻版、复制、刊登、上网、引用或向其他人分发。如有未注明作者及出处信息,请版权所有者联系我们,我们将及时更正。中国建设银行投资银行部对于本免责声明条款具有修改和最终解释权。

扫描下方二维码关注飞驰慧研小程序