手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

读伊利股份2025年财务报告笔记

日期:2026-05-12 20:09:44 来源:网络整理 作者:本站编辑

评论:0

读伊利股份2025年财务报告笔记

前言:伊利股份是目前我追踪得最细最深、加仓次数最久最多、目前已经跃升至第一仓位的公司。跟踪三年以来,公司的经营稳步向前,逆势向好,股东回报慷慨大方,好生欣慰。

一.经营概况

1.原奶品质自主可控,这对食品企业来说非常重要;采购具备规模优势。

2.公司新品纷繁,收入占比达16%

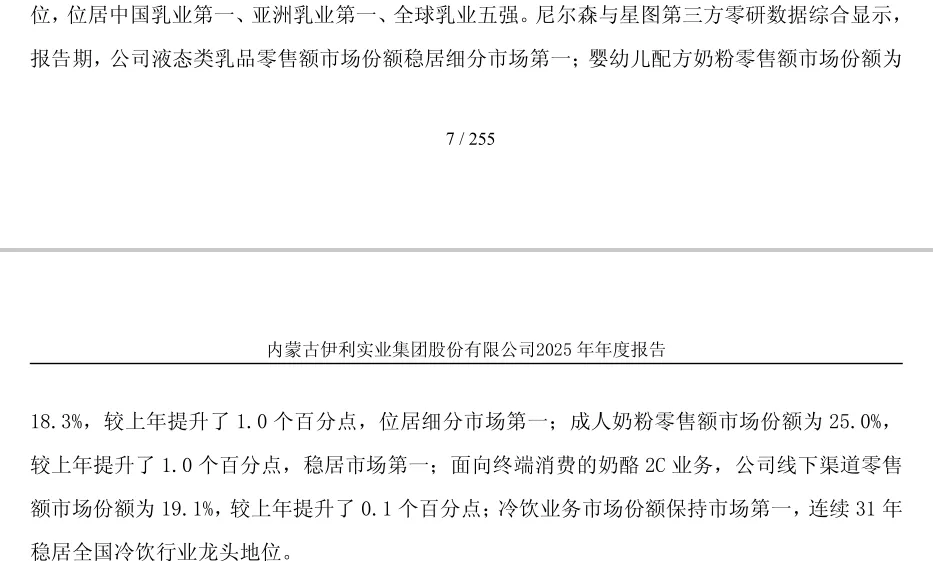

3.液奶、婴配粉、成人奶粉、冷饮均第一。

奶粉份额在提升。印证之前的逻辑:液奶稳住基本盘,寻求第二、第三曲线进可攻退可守。第二曲线如今已经跑出来,整个社会成人奶粉还有很大增长空间;第三曲线目前是我的期待点:包括深加工高附加值的奶酪、乳铁蛋白以及饮品类。

4.乳品消费仍然是一个增量市场,消费量提升还有空间

很多人拿中国人乳糖不耐受作为利空说事。其实,大部分人天生就不存在乳糖不耐受,因为大部分人喝母乳并没有出现乳糖不耐受情况。本人33周岁之前都没喝牛奶意识,加上每喝一次拉一次肚子的影响。后来看了《中国居民膳食指南》才开始喝的,从伊利的舒化奶开始,后慢慢过渡到纯牛奶,如今完全乳糖耐受。

乳糖不耐受的本质是菌群问题,根本是健康意识与消费习惯问题

。中国人,特别是南方人,老一辈没有饮奶习惯,也没有意识到牛奶的健康价值,才人为生出一个乳糖不耐受的现象。新生代的人,从小到大牛奶不断,根本不存在这个问题,有也是个例。

随着健康意识的提高,我国的牛奶渗透率一定是持续的。

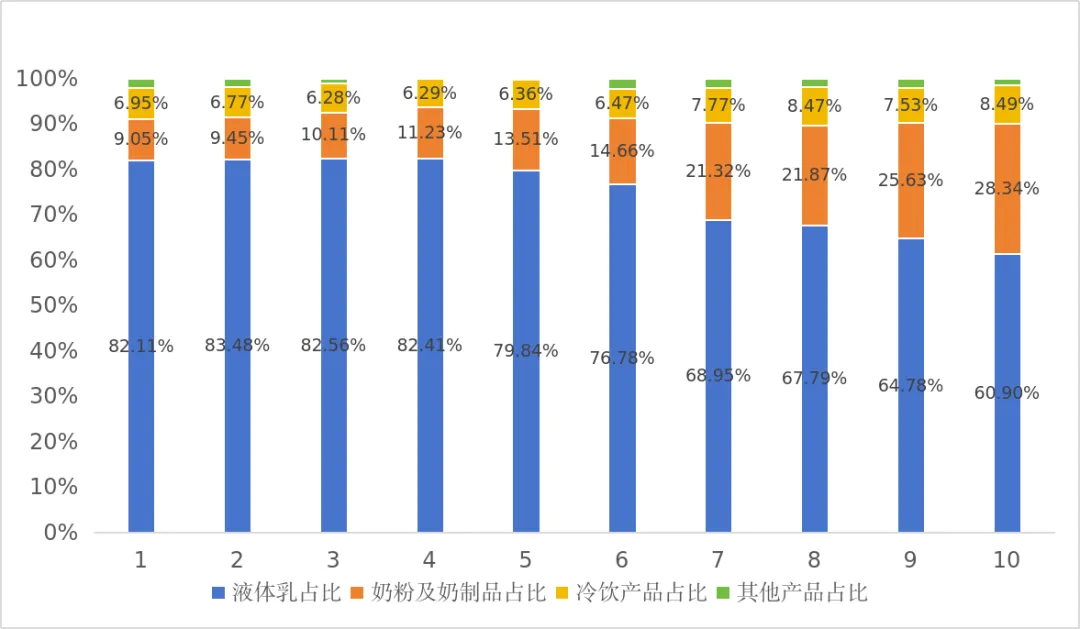

5.业务构成

上图为伊利今年是业务构成占比趋势图,肉眼可见的结构优化。

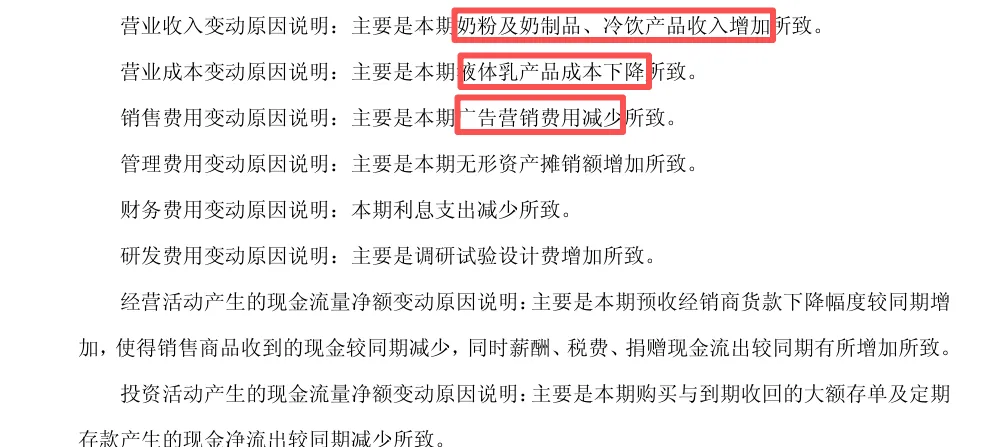

三大业务毛利率均有提升,成本驱动明显。其他业务还处于孵化阶段,能保持盈亏平衡下营收大涨,后续继续观察。

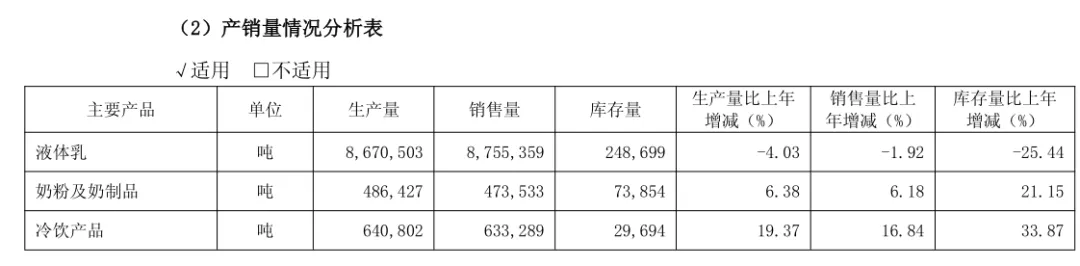

液奶销量微降,营收下滑主要是结构与价盘影响。亮点是库存管理进一步优化。

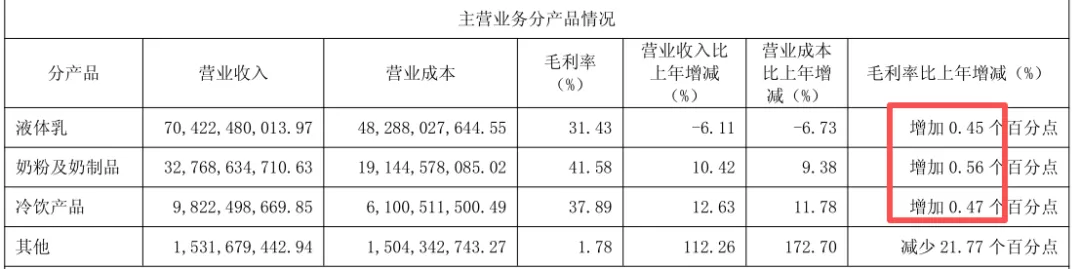

(1)液体乳业务

实现营业收入 704.22 亿元,占总营收60.7%,整体市场份额稳居行业第一。较上期减少 45.81 亿元,同比下降 6.11%,

因销量下降减少收入 4.80 亿元,因产品结构调整减少收入 18.07 亿元,因销售价格变动减少收入 22.94 亿元

。换言之,消费降级导致高端奶切基础奶,高端奶下降可能更明显;量价齐跌,属于

结构量价三杀

。

关键信息点:

(2)奶粉及奶制品业务

实现营业收入 327.69 亿元,较上期增加 30.93 亿元,同比增长 10.42%,占总营收28%,整体市场份额位居行业第一。因销量影响增加收入 20.58 亿元,因产品结构调整增加收入 5.98 亿元,因销售价格变动增加收入 4.37 亿元。

销量驱动为主,价格与结构带动为辅

。

关键信息点:

公司整体婴幼儿奶粉(含牛奶粉和羊奶粉)零售额市场份额达到 18.3%,较上年同期提升 1.0个百分点,位居全国零售额市场份额第一

分段位来看,

公司一二段奶粉占比持续提升

,“金领冠”品牌一段婴幼儿奶粉零售额全行业第一

公司国内婴幼儿羊奶粉零售额实现中个位数增长,市场份额达到 34.6%,较上年同期提升 3.0 个百分点

成人营养品营收实现双位数增长,零售额市场份额达到 25.0%,较上年提升 1.0 个百分点,稳居行业第一。

报告期,面向餐饮专业客户的奶酪、乳脂业务营收同比增长 30%以上。公司纯乳脂淡奶油销售额位列中国品牌第一。奶酪线下零售额市场份额持续提升,达到19.1%。

(3)公司冷饮业务

实现营业收入 98.22 亿元,营收占比8.4%,同比增长 12.63%,稳居市场第一。其中

因销量增加收入16.39 亿元,因产品结构调整减少收入 2.94 亿元,因销售价格变动减少收入 2.44 亿元

。

销量驱动,结构价格双杀

。

公司没有说市场份额,AI一下:

液奶、奶粉、冷饮三大业务虽然都是市场第一,但是市场占有率并不是非常突出,大多在20%上下,龙头地位还有进一步深透与巩固空间。

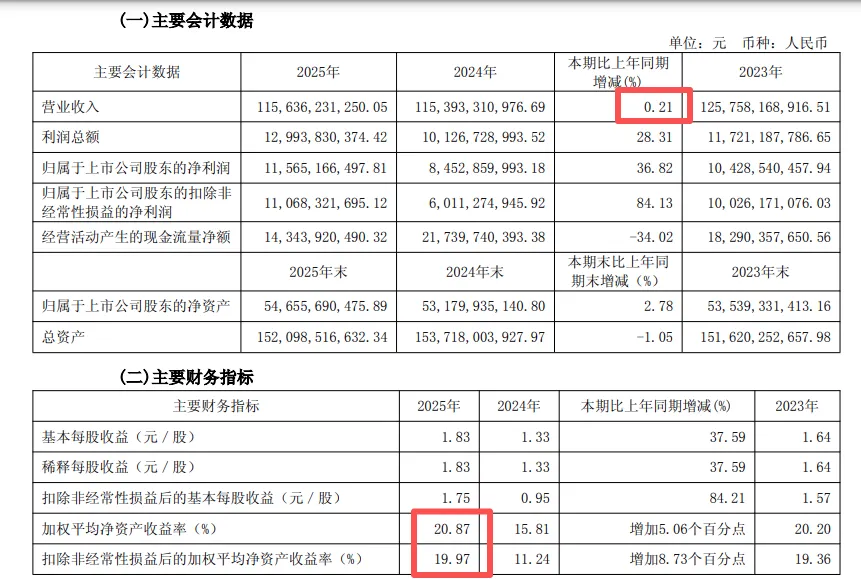

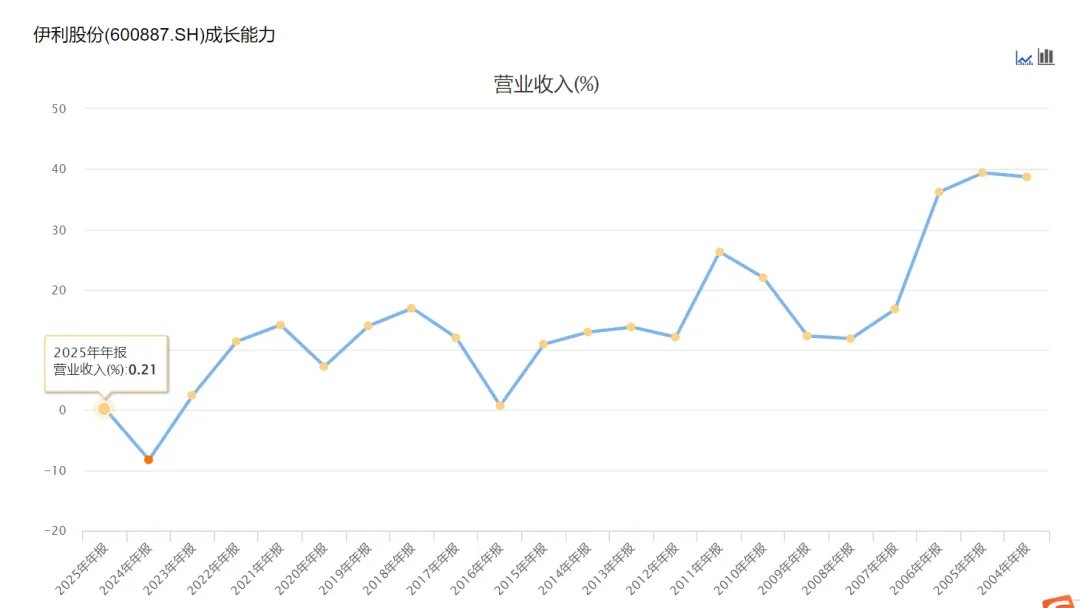

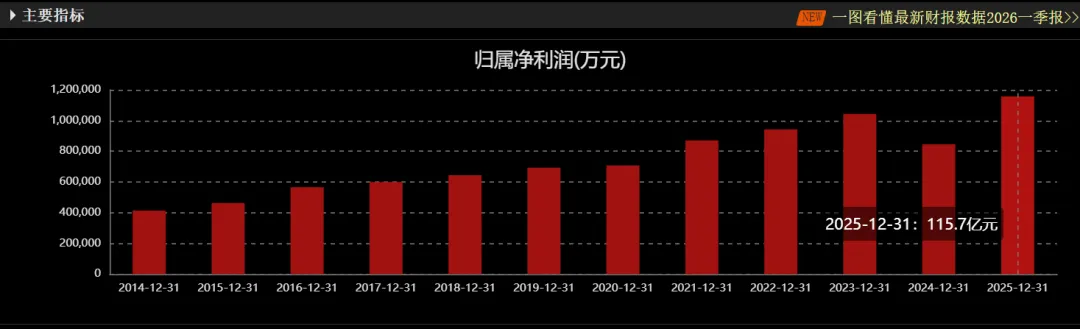

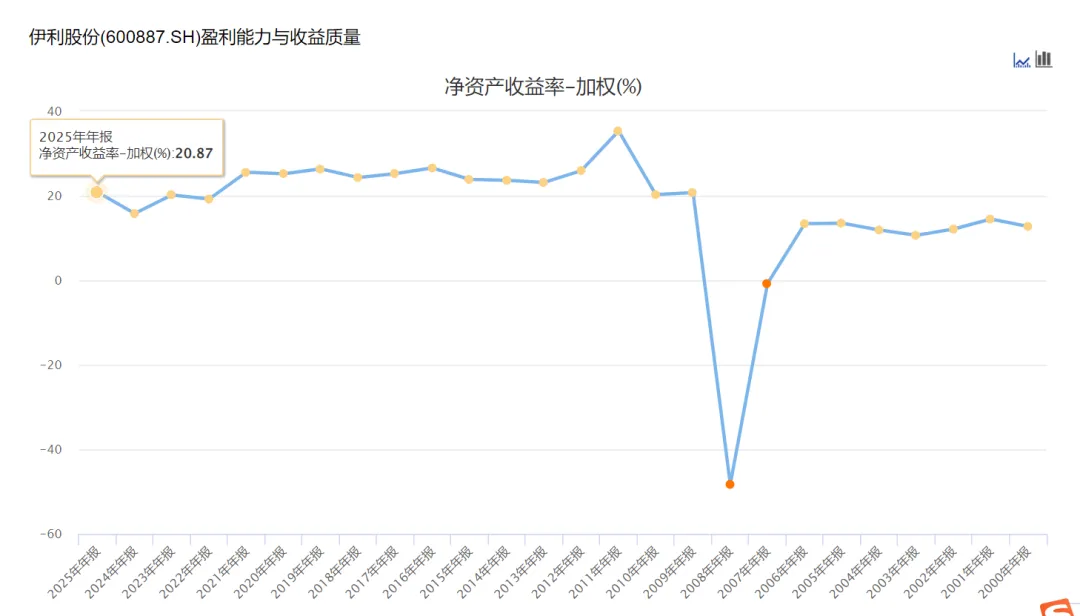

6.主要财务情况

总营收恢复了正增长,但还没回到2023年的高点;EPS、利润水平创历史新高;ROE回到了20%上方,业绩拐点已经正式确立在了2024年了。

2025年基本经营数据:

从上图不难看出,这是一家长期具备竞争力、经营稳定的企业。

7.公司拥有多张金融牌照

“大借大贷”的情况本人之前专门分析过,属于正常情况,本文最后一部分基于2025年财报再跟踪。

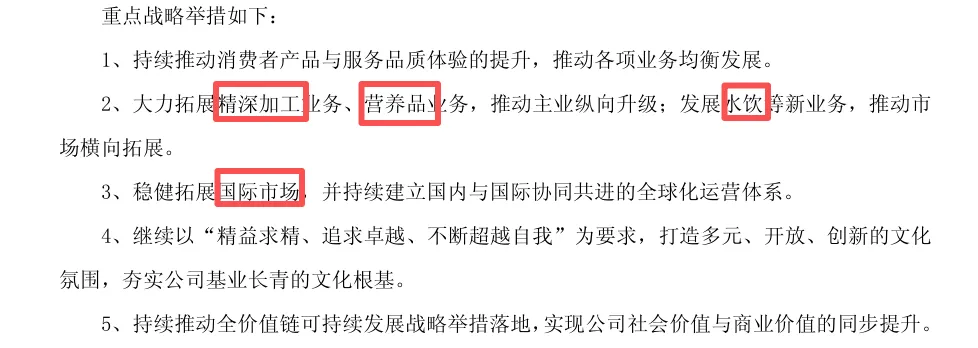

8.公司关于公司未来发展的讨论与分析

(1)战略方向:

(2)经营计划:

根据行业发展情况,2026 年,公司计划实现营业总收入 1,215 亿元,利润总额 136 亿元。属于中个位数增长。

2025年实现营业利润130亿元,比经营计划多出了4亿元。

(3)资本开支:

公司2025年净利润115亿元,分红87亿元,留存27亿元。2026年的资本开支64亿元,计划用杠杆解决。不得不说,伊利很喜欢用杠杆,这一点既欣喜又有点担忧,喜的是公司的股东价值意识强,善于为股东增厚收益;忧的上杠杆用得这么尽,万一遇到不顺的时候呢?幸好我最后那部分仔细分析了,完全不用怕。

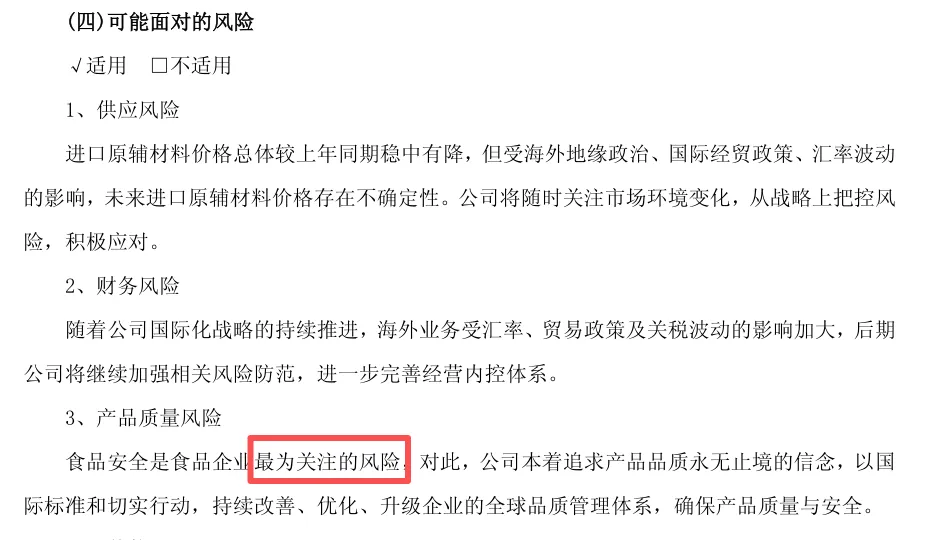

公司注重食品安全我是非常认同的,食品完全是食品企业的灵魂,就像资产质量至于银行一样。但是财务风险重视还不够。

二、公司治理

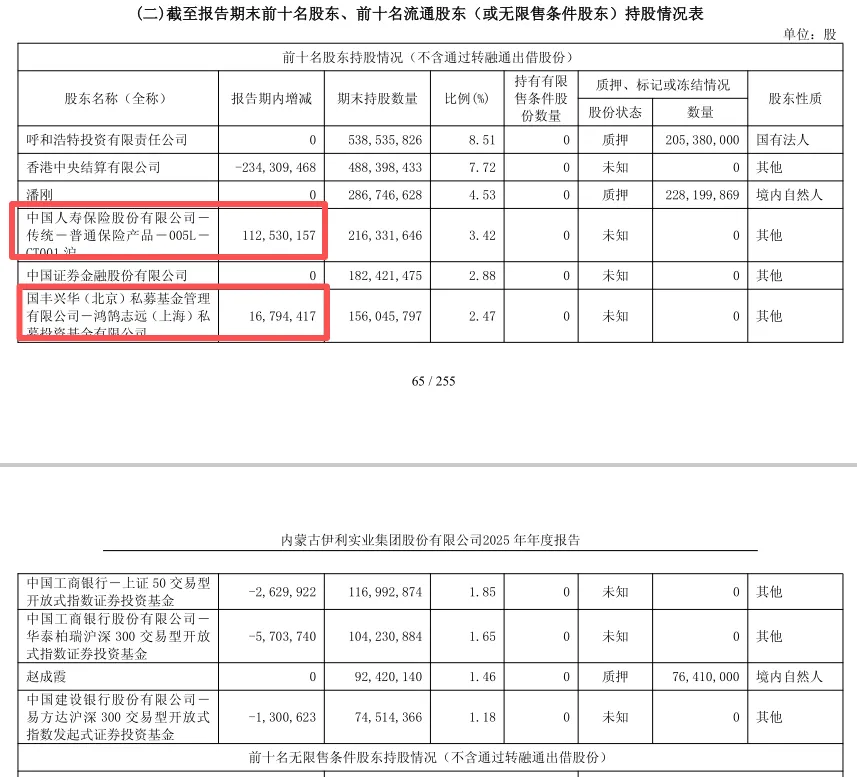

这家公司其实就是在潘刚夫妇为首的核心管理层实际管理下的公众企业,他们的薪资虽然很高,但是通过分红获得的收入更高。报告期内,耐心资本理性资本的险资继续增持,报告期险资合计持有5.89%;鸿鹄基金2024年进入十大股东后一股没卖,总是买买买。

三、资产负债信息

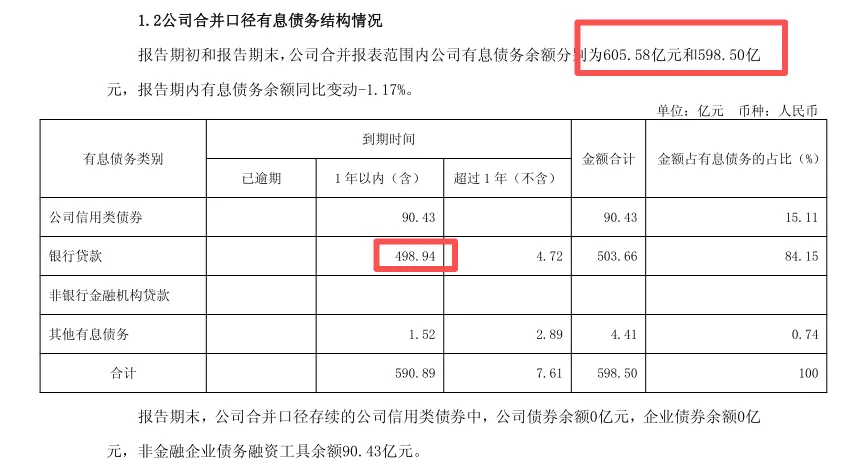

1.总负责605亿元,超过半年营收;几乎都是短债。

表1中

“银行贷款”是一个基于

经济实质的归集项

,而传统意义向银行的借款,它完全包含了在银行间市场发行的超短融、中票等品种,实际上是与表2里的“银行间债券市场”对应。

表格里的余额达450亿元,利率1.4%,这个价格确实很不错,要知道CN12M都需要接近1.2%。

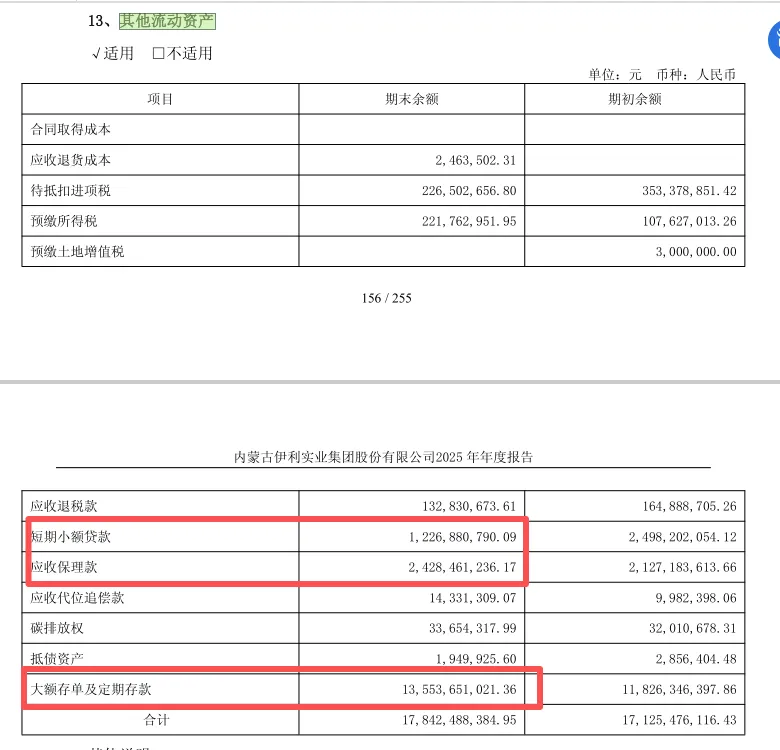

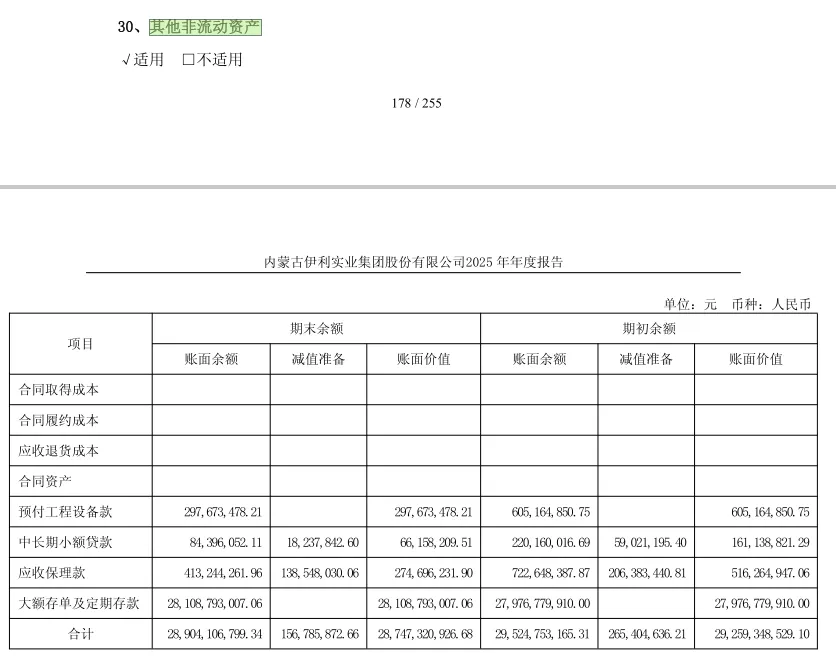

2.其他资产

其他流动资产里面,无风险的大额存单及定期存款135亿元,有风险的供应链金融36亿元。

其他非流动资产里,无风险的大额存单及定期存款281亿元,供应链金融4.2亿元。

合计看,其他资产里,无风险资产416亿元,供应链金融40亿元。货币资金195亿元。能覆盖负债的600亿元。本质就是在借短存长,赚点套利,安全得很,看来没什么好忧虑的。

写在最后,这家公司除了生意模式稍微卷了一点,其他非常符合我的投资三观。2025年主要是消费环境对价格的冲击影响,公司通过以量补价、结构优化、成本控制,逆势提高了净利率水平,录得历史新高业绩,分红金额每股1.38元,足足比上年的1.22元增长13%,真的很不错。

如果换了核心管理团队,则需要另外看了。幸好,潘刚才56岁,未来五到十年还比较放心,希望他能带领伊利再上台阶。

未来有好价格继续加仓,不设仓位上限。

打赏

更多

>

同类资讯

• 湖畔大学丨懂游宝(懂淘App)权威行�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

海外互联网电商行业2026年中期投资策略报告:美股结构性行情延续,恒生科技静待AI价值重估

0

2

福州庄工设计引领行业5大方向,资质过硬更靠谱(附大匠装饰关联解析)

0

3

重药天津公司召开2026年季度工作总结会

0

4

调研纪要 | 算力租赁行业调研总结

0

5

2026年5月20日 半导体行业全景跟踪报告 英伟达财报夜压轴登场

0

6

2026助贷行业洗牌报告:监管重塑格局,头部集中、中小出清

0

7

【报告】汽车行业跟踪:上半年汽车产销量首破1500万辆,比亚迪全球首推智能泊车兜底承诺(附下载)

0

8

植脂末行业报告:2025年全球收入42.34亿美元,健康化+高端化为发展核心

0

9

碳排放核算与报告要求 部分行业 原文下载

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved