(本文为深度长文,可点击上方小耳机进行听阅)

——21年连锁老兵深度复盘:历史、全产业链、全省标杆、政企破局与人才破局之路

我在河南做了21年连锁,从洗护到健康再到美业,见证了无数赛道的兴衰。但没有任何一个赛道,像养老产业这样,让我既看到巨大希望,又感受到沉重责任。

截至2025年末,河南省60岁以上老年人口已达2234万,占总人口22.8%,正式进入深度老龄化社会——每5个河南人中就有1位老人。而且河南以每年200万到300万的老龄人口正快步增加,养老,早已不是家庭私事,而是关乎全省经济社会发展的大事。

一边是2000多万老人的刚性需求,一边是供给不足、质量参差、模式单一、盈利艰难的现实。很多人拿着钱想进来,却不知从何下手;很多已经在做的人,在苦苦挣扎,甚至血本无归。

今天,我以21年连锁老兵和调查员的双视角,用数据、案例、实战洞察,把河南养老的发展历史、全产业链、日间照料与机构差异、高中低端格局、全省各地市标杆、邓州护工名片、校企合作产教融合、机遇瓶颈、政企痛点、破局方案尝试一次性讲透。

既写给政府、养老专家、供应链厂家、养老机构,也写给为父母焦虑的C端家庭——让关心养老、进入养老、投资养老的人都能看清真相、把握机遇、少走弯路。也算圆了一次梦。

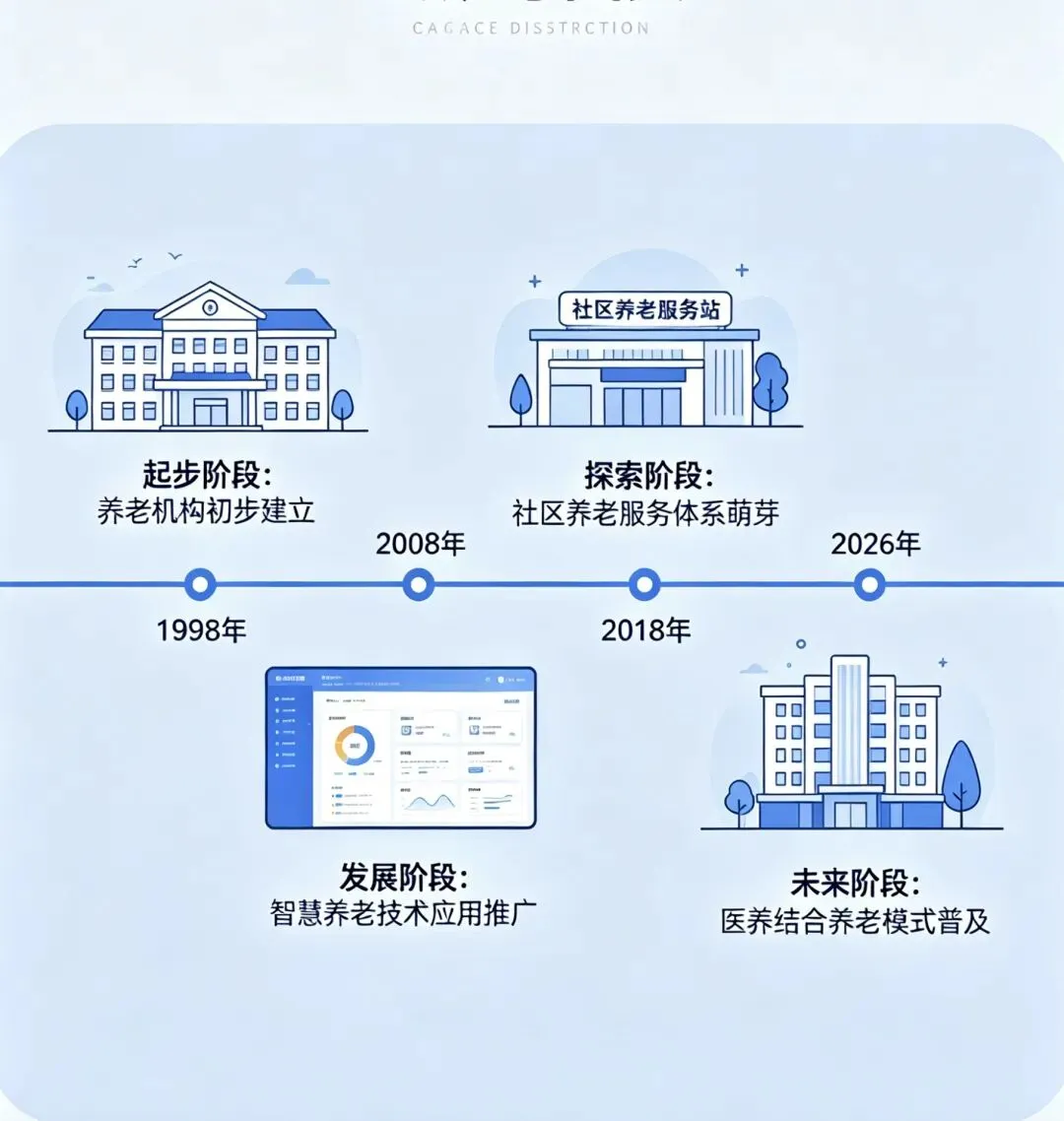

一、河南养老产业:发展历史与关键变革节点(1998—2026)

1. 萌芽期(1998—2010):福利兜底,民办起步

- 1998年:郑州晚晴山庄等首批民办养老院成立,养老从“政府全包”向“社会参与”过渡;

- 2005年前后:河南出现第一批小型民办护理院,以收住失能老人为主,服务粗放、无标准;

- 特征:公办为主、民办补充,以“吃饱穿暖、不出安全事故”为核心目标。

2. 成长期(2011—2017):政策放开,医养萌芽

- 2013年:国务院发布《关于加快发展养老服务业的若干意见》,全面放开养老市场;

- 2015—2017:河南医养结合试点启动,养老院开始配医务室、对接医院;

- 2017:河南出台《全面放开养老服务市场提升服务质量实施意见》,降低准入、鼓励连锁;

- 代表:爱馨、安泰、瑞阳、和佑等本土品牌开始连锁化布局

3. 扩张期(2018—2022):资本进场,乱象共生

- 2018—2019:外来品牌(泰康、太保、九如城)进入河南,高端CCRC社区落地;

- 2020—2022:疫情倒逼智慧养老、封闭管理、长护险试点加速;

- 同期:非法集资、虚假宣传、重资产倒闭集中爆发(名谦、南阳夕阳红等);

- 2022:《河南省养老服务条例》实施,行业进入法治化监管;

4. 规范期(2023—2026):深度老龄化,高质量发展

- 2024:河南60岁以上人口突破2000万,正式进入深度老龄化;

- 2025.12:省委省政府印发《深化新时代养老服务改革发展的实施意见》;

- 2025.12:《河南养老三年行动计划(2026—2028)》发布,公建民营、长护险、农村养老全面提速;

- 2026.3:全国长护险全面实施,河南年底全覆盖,引爆照护支付市场

一句话总结:

河南养老从“福利养老”→“市场养老”→“品质养老”,正在从“散、小、乱”走向“连、规、强”。

二、养老产业全产业链:上/中/下游(前端—中台—后端供应链)

养老不是“开个养老院”,而是完整产业链。未来谁能打通上下游,谁才能真正盈利、长久生存。

1. 上游:前端供给(基础支撑层)

- 土地/物业:国有资产、社区用房、闲置厂房、公建民营养老设施;

- 设备与用品:康复辅具、适老化产品、护理床、智能监测、老年食品、药品;

- 技术与人才:智慧养老系统、护理培训、管理输出、标准体系;

- 金融与支付:长护险、医保、养老理财、信托、补贴资金;

核心作用:决定成本、品质、合规性,是连锁扩张的“粮草”

2. 中游:中台运营(核心服务层)

- 机构养老:养老院、护理院、CCRC社区、认知症专护;

- 社区养老:日间照料、助餐助浴、短期托养、居家上门;

- 医养结合:院内医疗、康复护理、急诊转运、慢病管理、安宁疗护;

- 运营能力:标准化、数字化、人力管理、风险控制、品牌营销;

核心作用:直接决定口碑、入住率、盈利能力,是连锁的“心脏”

3. 下游:后端供应链与消费(落地变现层)

- 渠道与场景:居家—社区—机构三位一体服务网络;

- 用户与支付:自理/半失能/失能/失智老人;自费+医保+长护险+补贴;

- 衍生服务:适老化改造、老年文旅、老年教育、家政、康复上门;

- 监管与治理:民政、卫健、医保、消防、城管、街道协同;

核心作用:决定现金流、复购、可持续性,是连锁的“血液循环”。

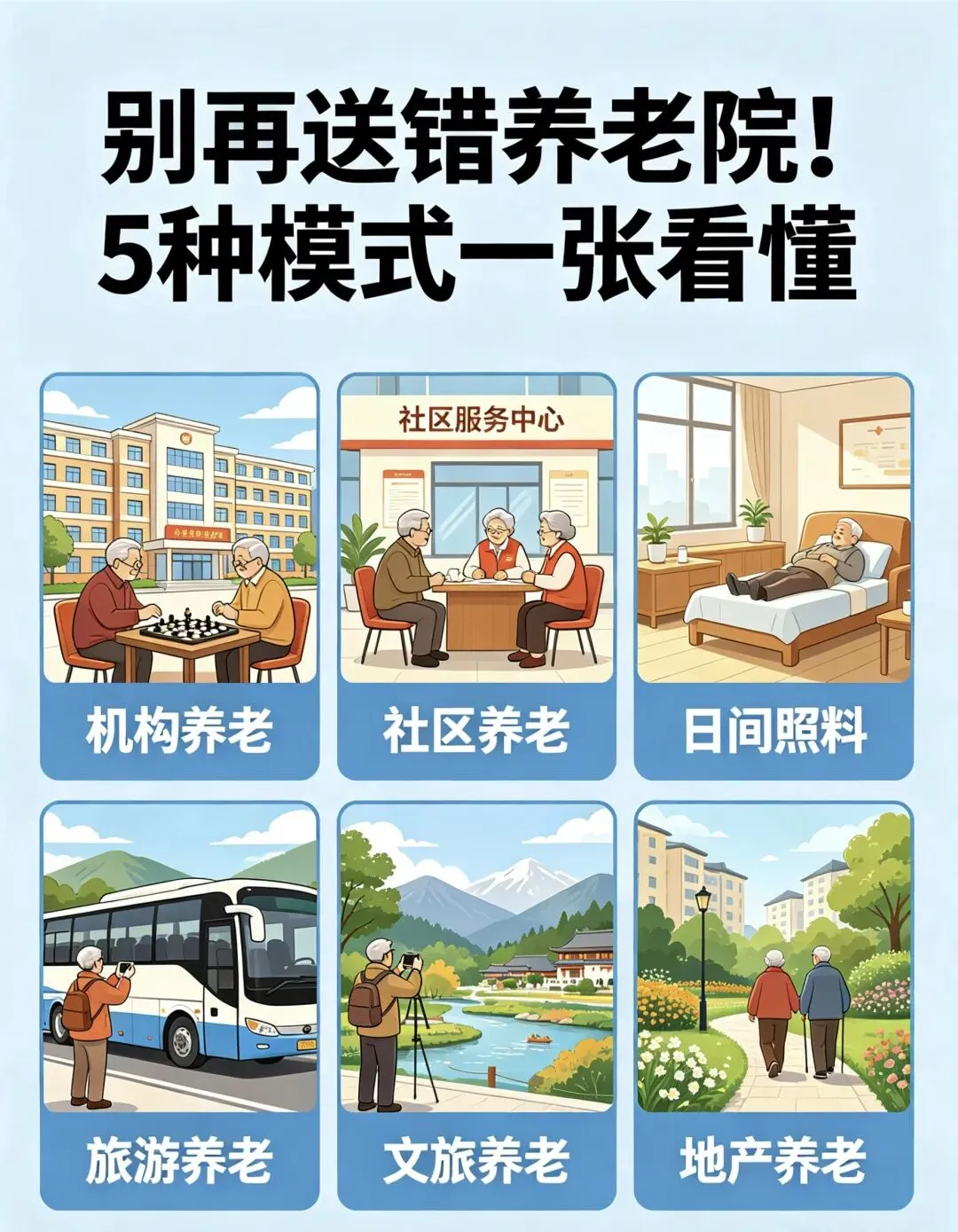

三、养老模式全景区分:一看就懂,不踩坑

1. 专业机构养老(核心:24小时住养、失能/失智照护)

- 定义:老人长期入住,24小时护理+医疗+生活一体化;

- 适合:失能、半失能、失智、术后康复、空巢高龄;

- 郑州标杆案例:- 和佑尊长园(西三环荥阳片区):五星级医护型,床位1000+,1950项服务标准、49项卫生细则、零褥疮承诺,收费5000元/月起;

- 天佑安康颐养中心:精品小机构,无异味、无褥疮、无孤独,专收失能/失智,收费3450-8000元/月,现在正往商业综合体正道花园银发港转型;

- 侯寨上闫桐社区养老:独立专业养老机构,公办民营,专注失能/半失能长期照护,收费亲民、服务扎实,区域口碑突出;

- 福之悦养老服务中心:社区嵌入式专业照护机构,聚焦失能、半失能、术后康复老人,小而精、服务细,家门口的专业护理站;

- 爱馨养老:1999年创立,河南老牌连锁,机构+社区全覆盖,累计服务老人超50万;

-瑞阳养老:深耕郑州多年,本土老牌连锁养老机构,标准化运营成熟,医养结合突出,目前布局5家街道级养老服务中心、42家社区日间照料/助餐点,总床位1500张;

2. 日间照料中心(核心:白天托养、晚上回家)

- 与养老院核心区别:- 不住宿,日间8-10小时服务,晚上回自家

- 轻资产、近社区、价格更低(1500-3000元/月);

- 服务:助餐、助浴、康复、文娱、临时照护;

- 适合:自理/半失能、家人白天上班无人看管;

- 价值:不脱离家庭、不改变生活习惯,是社区养老核心载体;

3. 社区嵌入式养老(核心:家门口的微型养老院)

- 小型机构(30-100张床),开在小区里;

- 兼顾日间照料+短期托养+长期入住;

- 代表:广电社区养老、首慈·由爱陪伴;

4. 文旅养老(核心:旅居+康养)

- 季节轮换居住,旅游+养生+轻度照护;

- 适合:活力老人、健康高龄;

- 模式:河南本地+海南/云南/贵州异地联动;如云台山养老院。

5. 地产养老(核心:养老社区+产权/租赁)

- 大型CCRC社区,自理→护理全周期;

- 代表:泰康之家·豫园、太保家园·郑州国际颐养社区;

- 特点:环境顶级、配套全、收费高(6000-18000元/月);

四、全省地市标杆点名:河南养老遍地开花,本土力量崛起

笔者跑遍全省18地市,一批区域标杆、县域标杆已经站稳脚跟,成为当地养老的“压舱石”:

- 新乡·禧仁养老:河南康养集团旗下,公建民营标杆,县域深耕典范,ISO标准化体系,鹤壁禧仁护理院为全省医养结合示范,服务覆盖豫北多县,口碑扎实、运营稳健。

- 商丘·颐寿苑:豫东规模领先、床位650张,失能失智占比超70%,医养结合、四星级标准,长期护理保险定点,是商丘普惠与专业照护双标杆。

- 开封·泰邦健康长者公寓:市区核心、272张床,失智专区专业,与市中心医院共建卫生服务中心,长护险定点,2000-5500元/月,汴梁品质养老代表。

- 全省连锁·安泰养老:1999年始创,18地市大多数地市已覆盖,智慧养老“一网一卡一平台”领先,机构+社区+居家三位一体,国家级智慧养老示范企业,全省布局最广的本土连锁。

- 南阳·乐如家+光大百龄:乐如家医养一体、床位350张、省级示范;光大百龄央企运营、标准规范,双核驱动撑起南阳养老高地。

- 信阳·圣德健康养护中心:豫南龙头、1500张床,国家五星级、省三级甲等医养机构,与三级医院一体联动,“小病不出楼、大病不出园”,全省医养结合排名前列。

- 邓州·文运长养老:县域乡村养老典范,扎根乡镇、服务下沉,低成本、高覆盖,是邓州护工品牌发源地之一,见证河南农村养老从无到有、从弱到强。

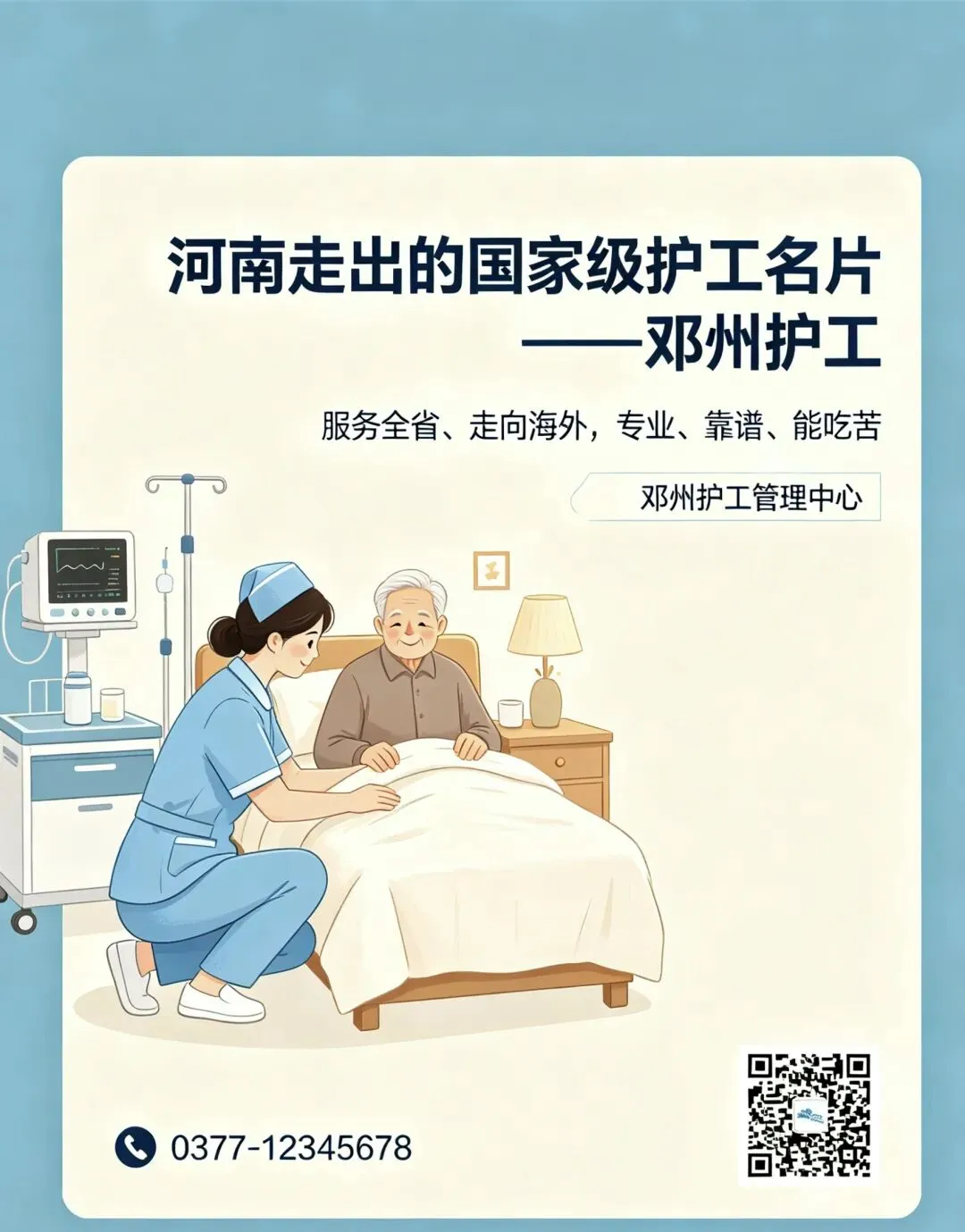

- 邓州护工·河南金字名片:以专业、踏实、细致享誉全省,年输出持证护理员超万人,服务河南各地市,更远赴海外就业,是河南养老服务标准化、品牌化、走出去的鲜活样本。南阳职业技术学院是该名片的"黄辅军校"。

五、郑州/河南养老机构:高中低端全景对比(真实数据+案例)

结合笔者走访上百家机构的一手体验,按价格、定位、服务、客群清晰划分,C端选院、B端选赛道,直接对照。

1. 高端康养(CCRC/国际颐养)

- 月费:6000—18000元;

- 定位:活力享老、高净值家庭;

- 核心:自理为主+可转护理,配二级/康复医院;

- 代表:泰康之家·豫园、太保家园;

- 优势:医疗强、环境顶级、服务体系成熟;

- 短板:重资产、回本慢、多在郊区;

2. 中高端医养结合(城市精品)

- 月费:4500—12000元;

- 定位:失能/半失能/认知症主力市场;

- 核心:医养深度融合,医保定点,24小时医护;

- 代表:和佑尊长园、首慈·乐康、瑞阳养老、寸草春晖、信阳圣德;

- 优势:刚需强、支付稳、利润高,当前最赚钱赛道;

- 短板:人力成本高、监管严、依赖医疗资源;

3. 中端普惠连锁(大众主流)

- 月费:2800—6000元;

- 定位:普通家庭、自理/半失能;

- 核心:标准化+轻资产+近社区;

- 代表:安泰养老(全省)、爱馨养老、祥和瑞乐、晚晴山庄、福之悦养老、上闫桐社区养老、新乡禧仁、商丘颐寿苑、开封泰邦、南阳乐如家;

- 优势:入住率高、现金流稳、政策支持强;

- 短板:利润薄、依赖补贴、竞争激烈;

4. 低端普惠/农村养老

- 月费:1000—2800元;

- 定位:低保、特困、农村空巢;

- 核心:兜底保障,设施简单、服务基础;

- 代表:县域敬老院、乡镇养老中心、邓州文运长等县域机构;

- 优势:政策倾斜、需求极大;

- 短板:盈利极难、人才极度短缺;

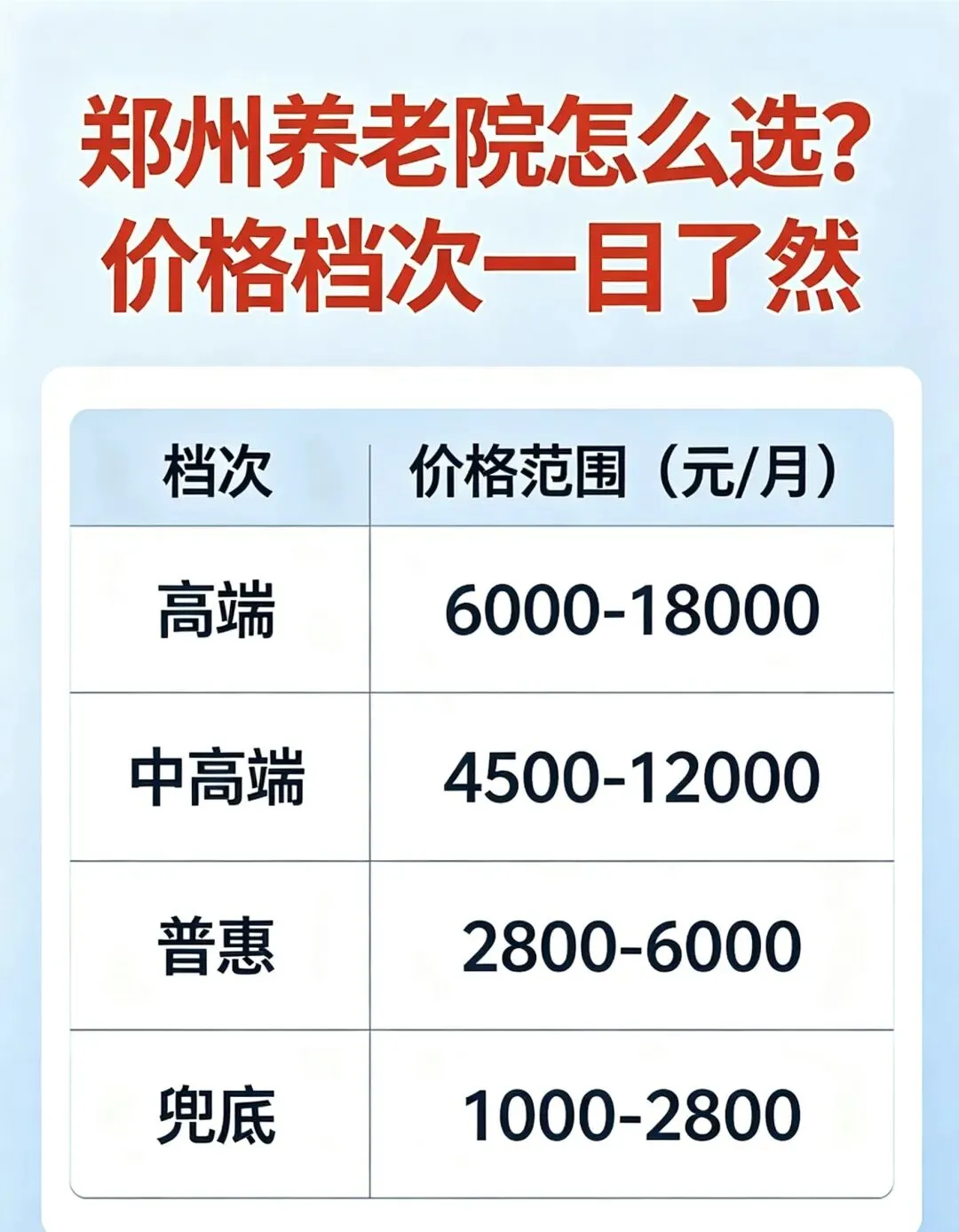

郑州高中低端养老院核心对比表(极简版)

档次 月费 核心客群 核心优势 代表机构

高端 6000–18000 活力长者、享老 医疗强、环境顶级 泰康、太保家园 等

中高端 4500–12000 失能/认知症 医养结合、市区 和佑、首慈、瑞阳、圣德 等

中端普惠 2800–6000 大众家庭、半失能 性价比、近社区 安泰、爱馨、福之悦、上闫桐、禧仁、颐寿苑 等

低端兜底 1000–2800 特困/农村 政策保障、低成本 县域敬老院、文运长等

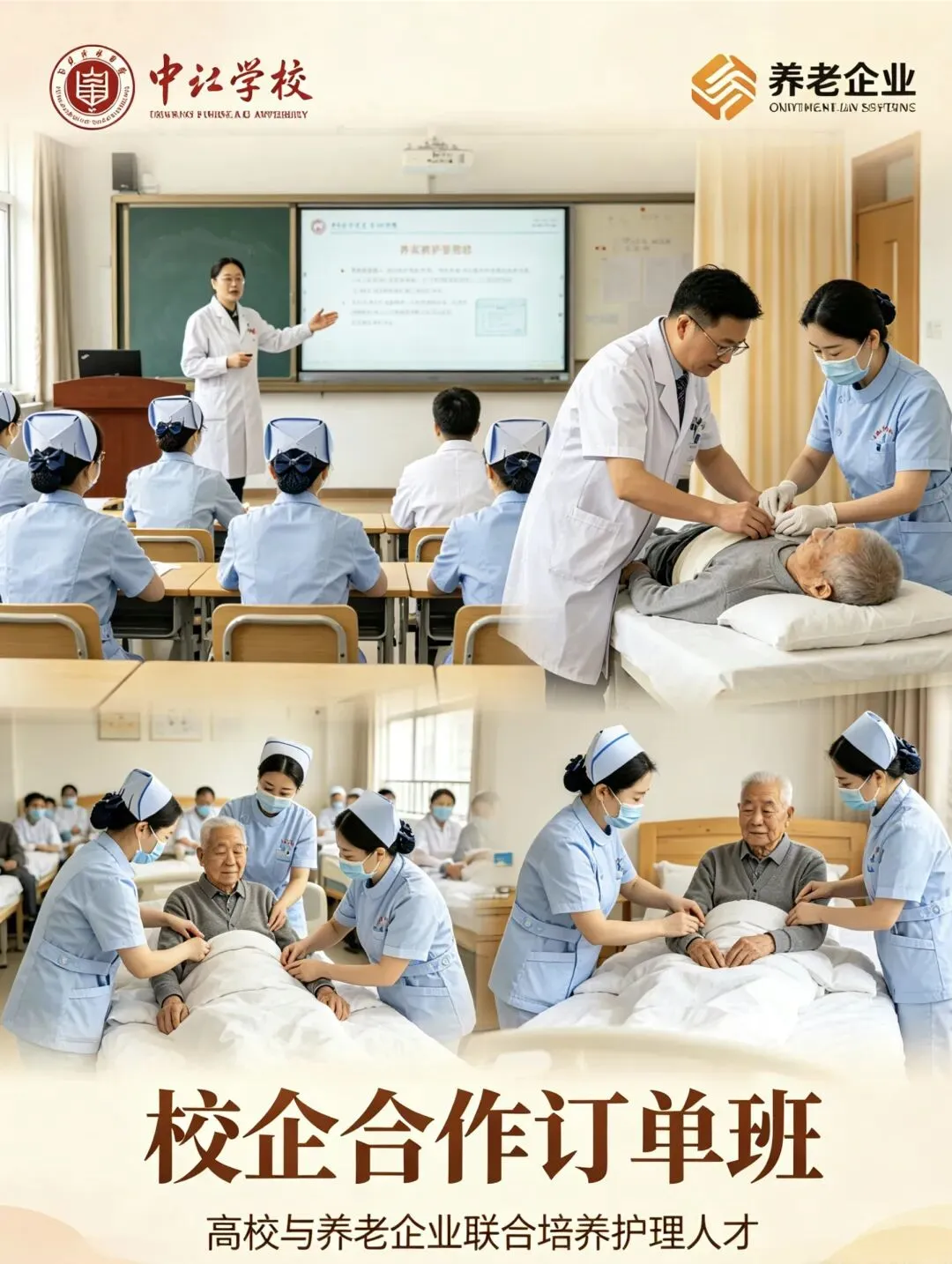

六、人才破局终极方案:校企合作、产教融合、订单班(养老行业的希望)

行业最大痛点是人:护理员缺口超20万、流失率40%+、持证率不足30%。

笔者判断:校企合作、产教融合,是河南养老较好破局之路之一。

1. 为什么必须做

- 养老是劳动密集型+专业技术型行业,没人就没有服务;

- 年轻人不愿入行,根源是没前景、没尊严、没技能;

- 高校有生源,就业率考核重,企业有岗位,但需专业培训与引导;

2. 怎么做(可落地模式)

- 订单班定向培养:高校与养老企业签订协议,定向招生、定向教学、定向就业;在这里面不得不提和佑养老,这是河南养老产业的"黄埔军校",曾建立了全省乃至全国养老行业的标准化文件,多达几十本数百万文字,王遂舟总功不可没,范式长存;

- 课程共建:把护理、康复、老年心理、运营管理搬进课堂;

- 实习即就业:大三直接进机构顶岗,毕业即转正,零过渡期;

- 师徒制+晋升通道:护理员→组长→护士长→院长,清晰上升路径;

- 奖助学金+补贴:政府+企业双重补贴,学费减免、生活补助;

3. 价值

- 对学生:稳定工作、技能在手、越老越吃香;

- 对企业:稳定人才、标准化团队、降低流失;

- 对行业:年轻人回归养老,从根本解决“招人难、留人难”;

未来三年,谁先锁定高校资源、建好订单班,谁就能锁定河南养老的人才红利。

七、河南养老现状:千亿市场与三大核心矛盾

1. 市场规模(2026)

- 全省养老产业规模:约1550亿元,2028年破2000亿,年均增15%+;

- 结构:- 社区居家:55%(最大赛道);

- 机构养老:21%;

- 医养结合:15%;

- 其他(用品、文旅):9%;

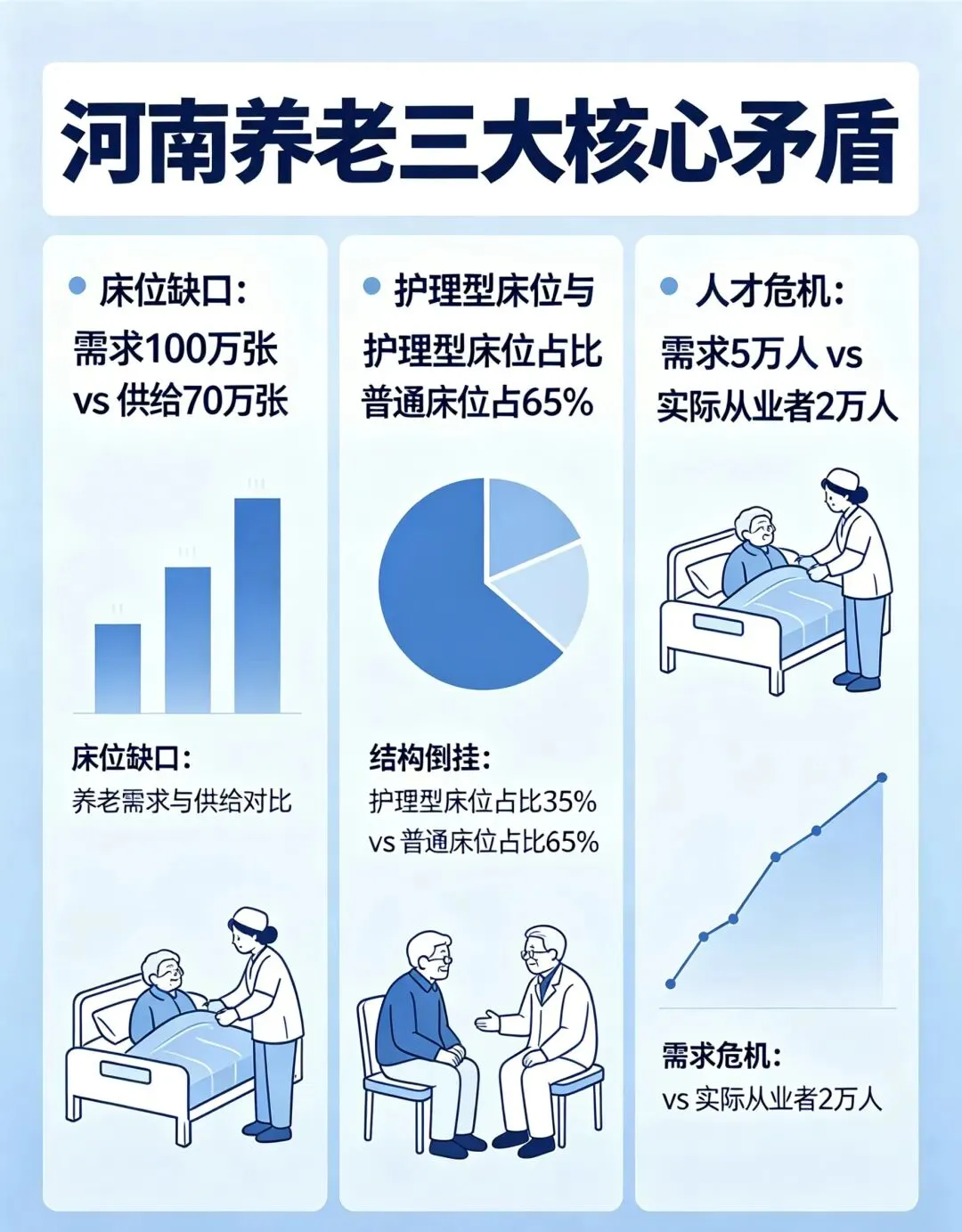

2. 三大核心矛盾(行业痛点根源)

1. 床位缺口:每千名老人38张,低于全国42张;护理型床位仅45%,距国家60%目标差距大;

2. 结构倒挂:高端一床难求、中端供给不足、低端服务差;农村80%老人无专业服务;

3. 人才危机:护理员缺口超20万,持证率不足30%,年流失率40%+;

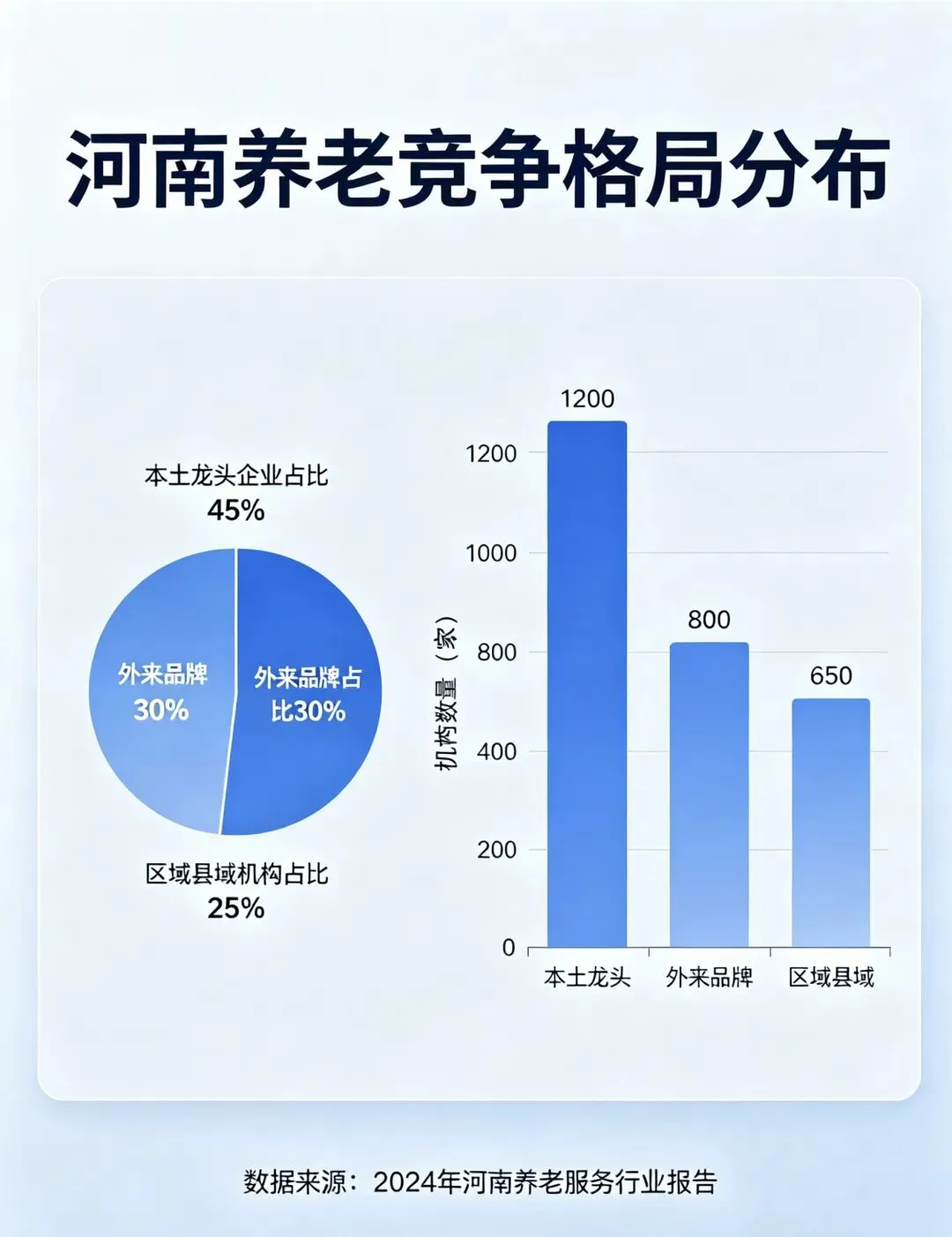

3. 竞争格局(2026真实格局)

- 本土龙头(约18%):河南康养集团、安泰养老、禧仁养老;

- 外来品牌(约12%):泰康、太保、光大百龄、大家、九如城;

- 区域/县域机构(约70%):圣德、乐如家、颐寿苑、泰邦、福之悦等,规模分散、90%不盈利;

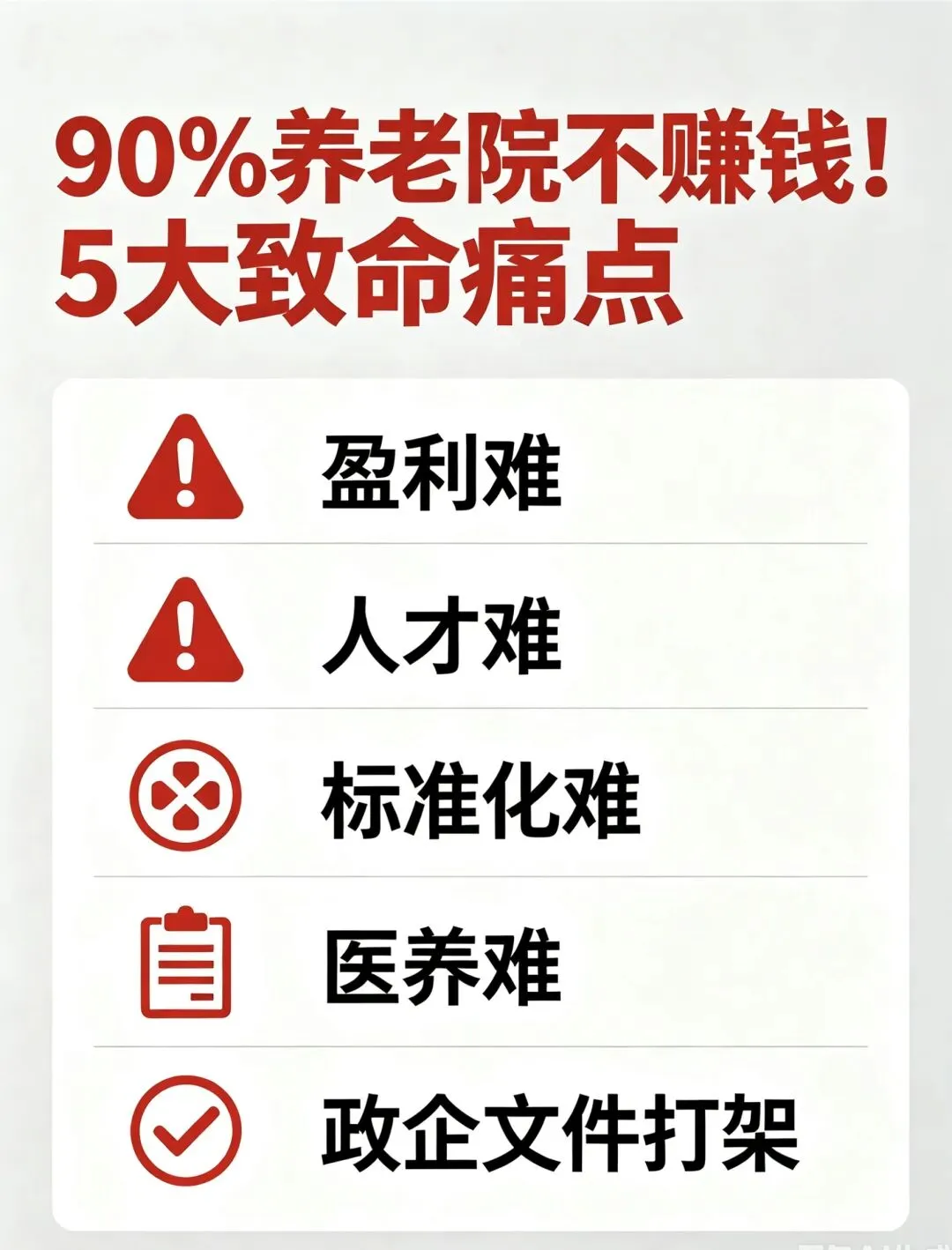

八、河南养老五大痛点(跑上百家机构的真话)

1. 盈利难:90%机构不赚钱

- 投入大、回本8–10年

- 人力成本占比50%+

- 河南均价仅2500元/月,远低于一线

2. 人才难:招不到、留不住、用不好

- 工资低、强度大、社会偏见

- 无培训、无晋升、无尊严

- 破局点:校企合作、订单班

3. 标准化难:服务参差不齐

- 无统一流程,连锁形同虚设

- 投诉、事故频发

4. 医养结合难:“医”“养”两张皮

- 医院不配合、医保不顺畅、机构缺医生

5. 政企协同难:文件打架、空转、拆迁风险(最致命)

- 政策“雷声大雨点小”

- 养老文件 vs 城管/规划/消防文件冲突

- 城市更新、拆迁导致设施关停

- 公建民营产权不清、政企不分,不敢投、不愿投

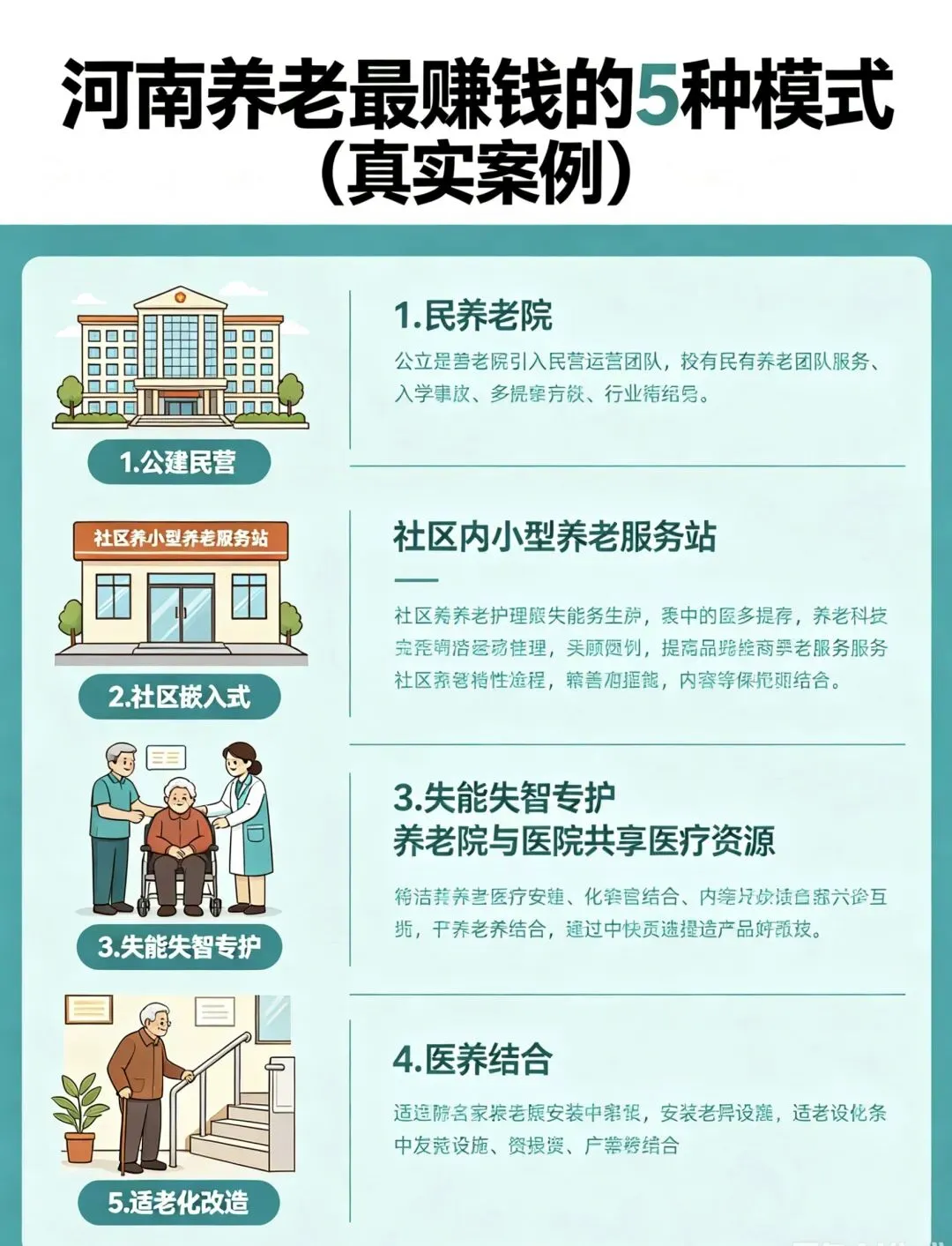

九、最赚钱的五大模式(河南本土验证,数据可靠)

1. 公建民营(最稳)

- 政府出房、企业托管运营,拿补贴+服务费;

- 案例:禧仁养老兰考院,入住率95%+,年利润200万+;

2. 社区嵌入式(最潜力)

- 轻资产、近老人、政府购买+市场化双收入;

- 500㎡小中心,月净利5万+很常见,适合做品牌连锁;

3. 失能失智专护(最高利润)

- 刚需强、收费高、周期长;

- 案例:天佑安康、福之悦养老、上闫桐社区养老,150张床位年利润100万+

4. 医养结合(最持续)

- 医保+养老双收费

- 案例:鹤壁禧仁护理院、信阳圣德,年利润500万+

5. 适老化改造(最快增长)

- 毛利40%–60%,政策强推

十、核心瓶颈破局:解决“雷声大雨点小、文件打架、空转、政企不分”

1. 破除“政策落地难”

- 建立养老服务联席会议:民政+卫健+医保+消防+城管+街道联合审批、联合验收;

- 政策清单化、时限化,不搞“文来文往”;

2. 解决“文件打架”(养老 vs 城管/规划)

- 明确养老设施用地性质,纳入国土空间规划,不得随意变更;

- 城市更新中先建后拆、就近安置,禁止一拆了之;

- 社区用房优先用于养老,产权归政府、经营权归运营方,10年以上稳定合同;

3. 防止“设施空转”

- 公建民营强制考核入住率、服务人次,连续不达标收回运营权;

- 用长护险+居家上门激活存量床位,不搞“只建不管”;

4. 政企分开、两权分离(关键)

- 所有权归政府/国资,经营权归专业连锁运营企业;

- 不搞“政府既当裁判又当运动员”;

- 合同明确:投资回报、装修归属、补贴发放、退出机制,让企业敢投、敢长期干;

5. 人才系统破局

- 全省推广校企合作、订单班,民政+教育+人社联合发文;

- 建立护理员星级评定与薪酬挂钩制度;

- 支持邓州护工等劳务品牌标准化、品牌化、规模化输出;

十一、给从业者/创业者/家庭的10条实战忠告(最近有很多人咨询,想进入养老行业)

1. 不赚快钱:养老是慢行业,金融化必亡;

2. 轻资产起步:先公建民营/社区嵌入,别重资产自建;

3. 聚焦细分:做失能、做县域、做社区,别什么都做;

4. 人才第一:锁定高校、做订单班,留人比拉客更重要;

5. 标准为王:连锁=复制,复制=标准;

6. 医养必做:无医疗,不养老;

7. 拥抱科技:智能降本、数据提效;

8. 布局农村:下一个蓝海,看好县域与邓州模式;

9. 绝对合规:远离非法集资、虚假宣传;

10. 心怀情怀:养老是良心生意,也是长久生意;

十二、未来5年六大趋势(2026—2030)

1. 连锁化:头部份额30%→50%+;

2. 标准化:服务全面规范,劣币出局;

3. 智能化:智能设备成标配,人力成本下降;

4. 医养实质化:院内医疗+医保+长护险打通;

5. 农村爆发:三年投入超100亿,县域为王;

6. 人才职业化:校企融合成熟,年轻人成主力,邓州护工走向全国,河南的高职院校抓紧入局;

结语

2200万河南老人,正在等待有尊严、有品质的晚年。

养老产业,是慢行业,也是长赛道;不是投机生意,而是责任生意。

河南有人口基数、政策红利、市场土壤、邓州护工名片、高校人才储备,连锁基因完全具备诞生全国一流养老连锁品牌的条件。

未来三年,是河南养老的黄金三年:政策落地、长护险全覆盖、连锁化提速、产业链成熟、人才体系成型。

谁能沉下心、做标准、控成本、通医养、合政企、锁人才,谁就能成为河南养老的真正赢家。

与所有河南养老人共勉:

老吾老以及人之老。让每一位老人安享晚年,是我们最大的心愿,也是最大的成就。