需要下载完整版报告的朋友,可以扫下方优惠券付费成为会员,40000+份报告,随意下载,不受限制,报告涵盖全行业,星球保持每日更新。客服微信:sgcwjc

专业/及时/全面的行研智库

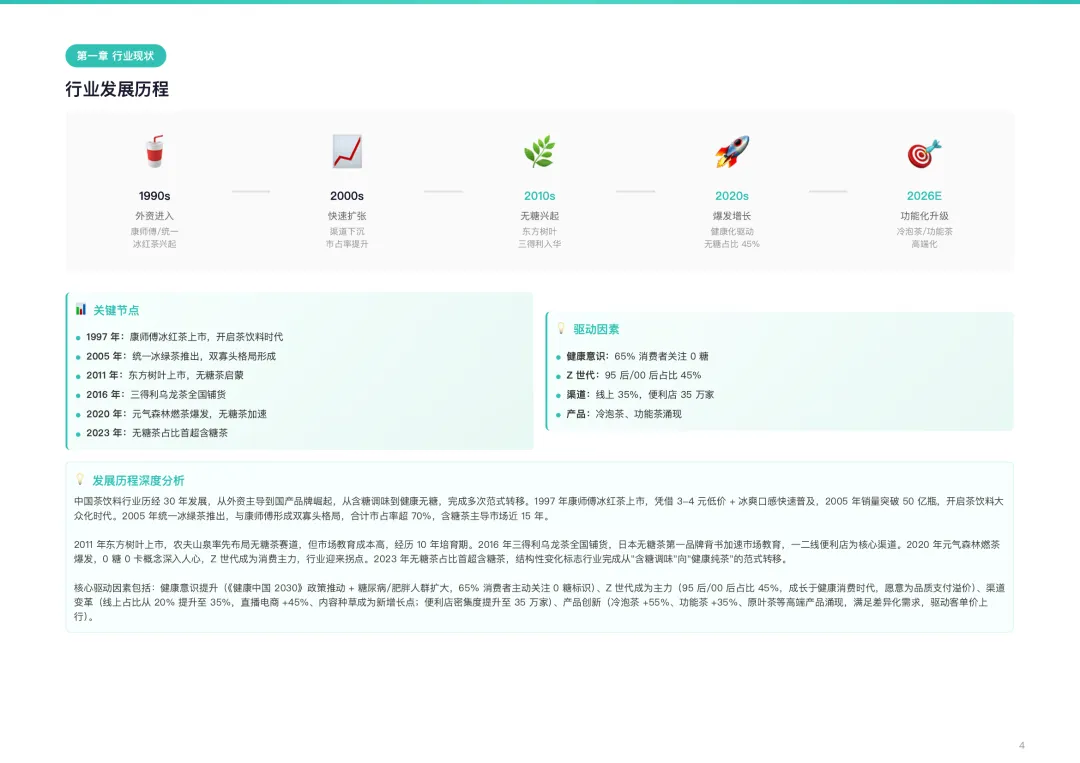

无糖茶已经不是趋势,是定局。

2025年无糖纯茶占比35%,增速70%+,首次把含糖茶(占比30%,增速-5%)甩在身后。这份报告给出的核心判断:行业完成了从“含糖调味”向“健康纯茶”的范式转移。

三个数字看懂这场重构。

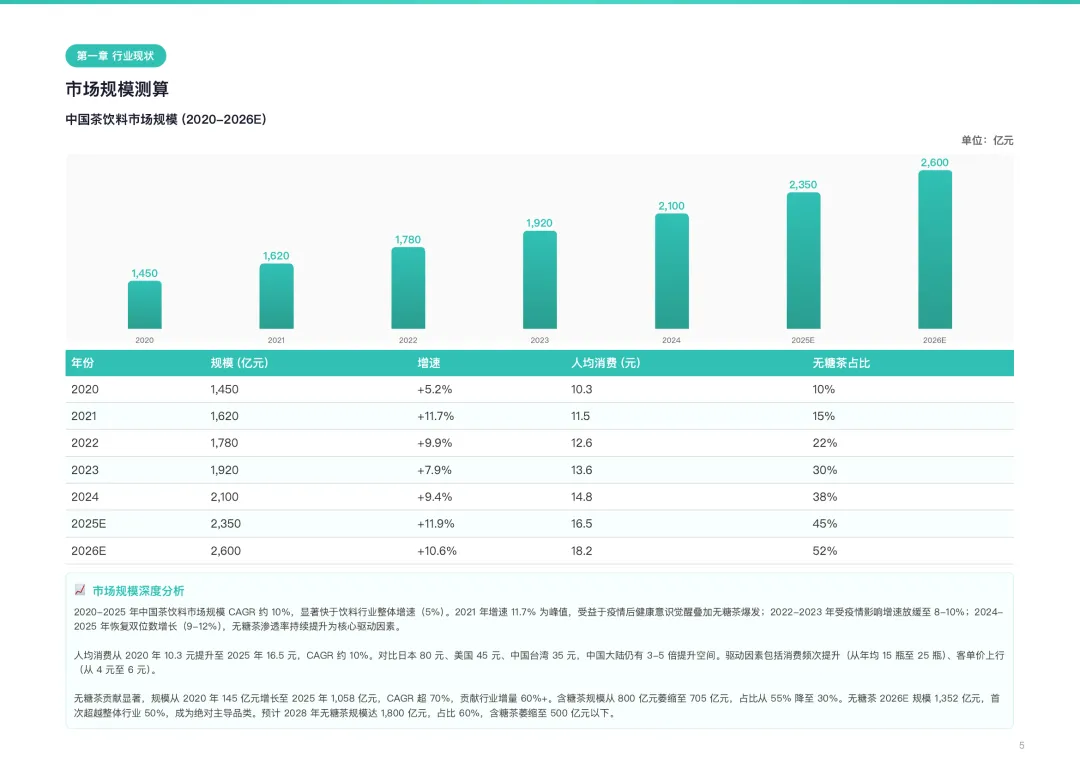

第一,人均消费16.5元,对比日本80元、美国45元,还有3-5倍空间。不是中国人喝不起,是品类渗透才刚刚开始。一二线城市无糖茶渗透率55%,三四线只有25%——下沉市场是未来五年的主战场。

第二,65%的消费者因健康/0糖购买,60%会主动查看配料表,35%能区分NFC与HPP。消费者专业化程度比想象中高得多。品牌别想糊弄,“配料表干净”不是加分项,是入场券。

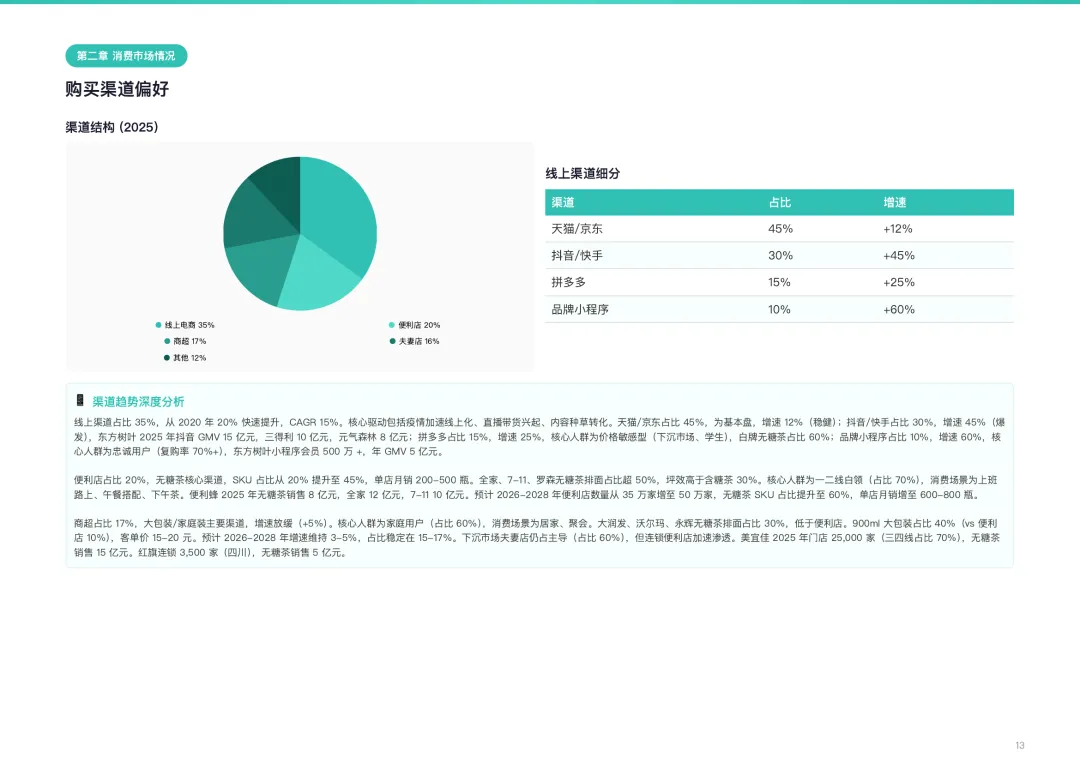

第三,便利店无糖茶SKU占比从20%提升到45%,单店月销200-500瓶,坪效高于含糖茶30%。渠道资源已经明牌倒向无糖——全家、7-11、罗森的排面就是战场前线。

竞争格局也在变。

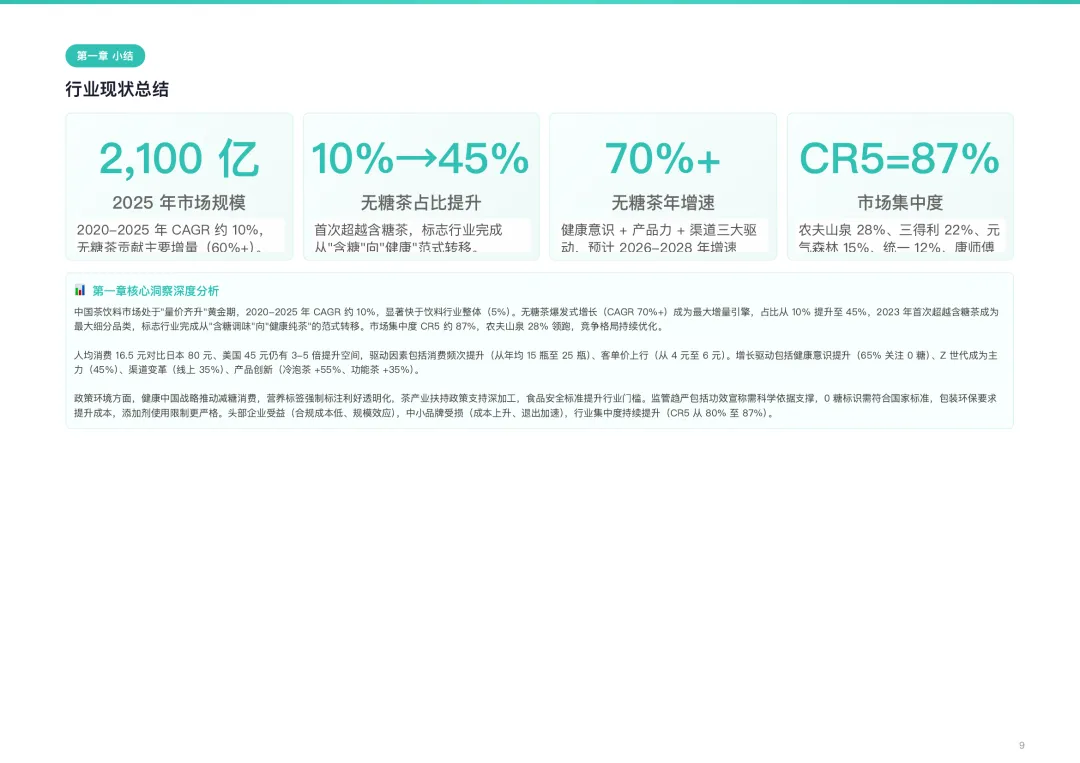

农夫山泉(东方树叶)市占28%,三得利22%,元气森林15%,统一和康师傅分别掉到12%和10%。CR5=87%,头部集中度还在提升。

东方树叶的护城河是“10年培育期”——2011年上市,熬到2020年才爆发。三得利的优势是日本品牌背书和乌龙茶品类教育者地位。元气森林靠0糖0卡概念和电商渠道(线上占比60%)切了15%的份额。

统一和康师傅的转型有点吃力。冰红茶仍是现金牛,但无糖茶布局晚了一步。茶里王(统一)和无糖冰红茶(康师傅)增速不错,但基数太小,短期内填不上含糖茶下滑的坑。

供应链层面的机会。

中国茶叶种植面积3200万亩,但茶饮料用茶只占5%(14万吨)。头部企业通过产地直采锁定品质——农夫山泉在福建、云南建了5个茶叶基地,年采购量3万吨。茶饮料OEM代工定制服务对中小品牌来说是机会,但对供应链把控能力要求很高。

至少五年内,无糖茶还是好生意。毛利50-60%,复购率45-55%,渠道还在扩张。但新品牌要想突围,得在功能茶(添加益生菌/胶原蛋白)或冷泡茶(7-10元高端线)上找差异化,别去5-6元的主战场跟东方树叶硬刚。

来源:艾瑞咨询

完整版报告已上传至星球,扫下方优惠券加入即可下载所有报告

戳“阅读原文”下载报告