TCL科技(000100.SZ)| 深度真相分析报告

日期:2026年5月10日

研究数据:截至2026年5月10日

研究团队:刺猬投资研究团队

核心结论:一台引擎全速运转,另一台引擎仍在漏油

在2025年完成了一次结构性蜕变的分化验证。

已被L1数据确证的价值(约占估值65-70%):

华星在2025年实现营收1,052.4亿元,同比增长17.4%,净利润80.1亿元,同比增长44.4%。归属股东的净利润达到53.6亿元,同比增长54.4%。2026Q1延续强势,淡季实现营收251.8亿元,净利润18.5亿元,归属上市公司股东净利润15.6亿元。全球TV面板出货量第二,98寸以上超大尺寸全球第一,显示器、笔电、平板等中尺寸市场份额均居全球前列。华星已从“周期亏损源”蜕变为“具备格局溢价的盈利内核”。

集团整体在FY2025实现营收1,840.63亿元,同比增长11.67%;归母净利润45.17亿元,同比增长188.78%;扣非净利润28.97亿元,同比增长870.95%;经营活动现金流净额440.22亿元,同比增长49.09%。2026Q1归母净利润15.6亿元,同比增长53.7%,创17个季度新高。

仍在严重拖累的结构性失血点:

FY2025归母净利润亏损92.64亿元。光伏硅片营收122.38亿元,同比下降26.49%,毛利率-19.44%。2026Q1仍亏损约16.5亿元。这是中环连续亏损的第10个季度。

本次报告的三个核心争议问题:

华星的盈利修复是周期脉冲还是结构性格局改善?

中环的失血何时能止住?市场对拐点的预期是否过于乐观?

集团资本配置能否在“华星CAPEX扩张”与“三年分红承诺”之间取得平衡?

核心判断是:正处于“一半印钞机、一半抽水机”的非对称修复阶段——华星贡献了集团100%以上的经营性利润,中环则以每年数十亿的幅度抵扣集团利润。判断的投资价值,核心是判断华星盈利增长的确定性,能否快于中环亏损的收窄节奏。

当前股价约4.34元,处于SOTP基准中心值(4.36元)附近,被动定价了“面板价格维持现状+光伏缓慢修复”的基础假设,具备温和折价但尚未提供充足安全边际。在出现以下信号之一后,安全边际将显著增强:①股价回落至3.80-4.05元(PB 1.0-1.1x),②华星Q2-Q3持续实现单季20亿+净利润并验证全年60-70亿利润体量,③中环季度亏损收窄至10亿以内且分红承诺(三年规划不低于30%)维持上限执行。

本判断的适用边界:适用于1-3年投资视角的长线投资者。不适用于短线交易或光伏板块博弈策略。本报告假设全球LCD面板供需格局不会出现断崖式恶化、中国光伏反内卷措施将逐步推进、管理层资本配置纪律不被打破。

一、如何阅读本报告:分层拆解一块“一强一弱”的资产组合

是一家“必须拆开看”的公司。三块各自独立的主营业务(半导体显示、光伏硅片+组件、半导体硅材料),处于完全不同的产业周期位置——将集团作为一个整体进行PE估值会导致重大误判。

本报告采用“分层验证”框架:

第一层(已验证):华星显示——确认其“格局资产”属性(全球寡头+大尺寸产能壁垒+盈利能力行业领先)。

第二层(待验证):中环光伏——评估“失血”的收窄节奏和对集团利润的吞噬幅度。

第三层(远期期权):印刷OLED/MLED技术突破+中环半导体硅材料第二曲线——何时能贡献实质利润?

每一层资产均应独立验证、独立估值,严禁混为一谈。

证据分级制度:L1(年报/公告/季报/监管文件——可直接进入结论)、L2(券商研报/IR纪要/主流财经媒体——可进入结论但须标注边界)、L3(股吧/雪球/投资者社区——仅用于生成反证假设)、L4(基于经济逻辑和行业数据的分析推断——可进入结论但须说明不确定性并标注推导依据)。

二、经济机器拆解:华星是印钞机,中环是抽水机

2.1 集团整体:利润极度集中于显示面板

集团核心财务数据(L1,合并报表层面)

集团利润来源拆解——全口径与归母口径的两张面孔:

2026Q1快照进一步验证了利润集中度:华星营收251.8亿、净利18.5亿(归母贡献15.6亿),中环营收65.49亿、仍处亏损状态。中环Q1亏损约16.5亿元——华星贡献的15.6亿归母利润几乎被中环吃掉。非经常性损益在Q1贡献了4.01亿元(归母15.56亿 - 扣非11.55亿),但扣除后扣非增速仍有20.59%——公司的核心利润动能完整。

2.2 TCL华星——这台引擎的结构性变化

(一)竞争格局的根本改善:供给集中度壁垒已接近“不可逆”

全球LCD大尺寸面板产能正在经历一场深刻的存量集中。日系、台系面板厂加速退出,韩国三星已完全退出LCD领域,LGD广州工厂已由华星完成交割。2026年全球无LCD面板新厂投放与产能扩充计划。在供给端停滞的背景下,需求面积仍受大尺寸化趋势驱动,2026年中大尺寸LCD面积需求预计同比增长约1.9%。

这意味着全球LCD TV面板已进入双寡头(+华星)格局——行业定价逻辑正从“扩产→过剩→价格战”,转向“有序控产+以销定产”的稳定盈利模式。以全球电子制造业为参照系,具备不可逆产能壁垒+全球寡头格局的资产,其估值中枢通常在PE 12-18x之间(约15-18x、约12-14x)——华星在LCD面板领域的竞争位置与这些资产在高阶制程领域的壁垒强度处于同一量级,但因其仍属于周期性商品,给予PE 10-14x的折价区间是审慎的处理。

格局资产的二重性——逻辑自洽说明

同时使用"格局资产"和"周期性商品"两个定性来分析华星,两者并不矛盾。"格局资产"描述的是供给端竞争格局的不可逆变化(壁垒高度),"周期性商品"描述的是需求端价格波动的天然属性(波动烈度)。两者叠加的估值含义是:华星的估值中枢应从"周期股"的PE 6-8x上移至"格局资产"的PE 10-14x,但不应上移至"消费品"的PE 15-20x——这是对"格局溢价"与"周期折价"两个相反力量的综合平衡。

(二)华星的利润中心正在从TV向IT+车载等高附加值品类迁移

2025年华星在传统TV面板(全球第二)保持领先的同时,中尺寸IT面板出货量增长显著——显示器同比增长17%、笔电增长64%。车载显示出货面积同比增长61%,市场份额提升至11%。

这一品类迁移的估值含义在于:IT面板的毛利率较TV面板高3-5个百分点,车载面板更是高达10个百分点以上的溢价。华星盈利改善不单是面板价格上涨的结果,更是产品结构升级的反映。

(三)t11产线盈利改善正在进行——可量化的盈利上行空间

t11产线正在推进成本改善计划,目标为2026年达到公司其他G8代线盈利水平80%左右。假设t11产线满产后盈利效率从目前的约50%(低盈利拖累)提升至80%(接近成熟产线),其大致贡献增量:t11产线年营收约150-200亿(L4估算,基于8.5代线参考),中性假设盈利改善30%对应额外净利润约10-15亿元——这是2026年华星利润增量中确定性较高的部分。

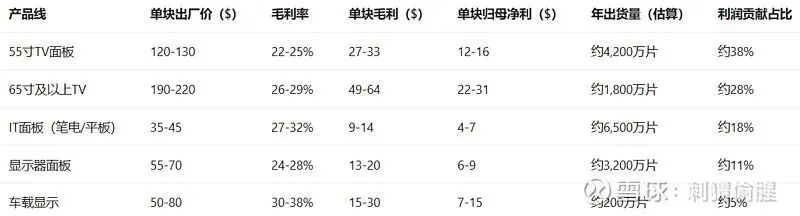

华星单位经济性分析(单块面板利润拆解)

在对华星盈利可持续性进行判断时,必须拆开“面板价格上涨带来的周期利润”与“品类结构升级带来的结构性利润”——前者会随价格回落而消失,后者具有累积性和可持续性。以下基于2025年年报数据和行业价格数据进行L4估算。.

L4估算,基于年报披露的华星营收1,052.4亿、净利80.1亿元,结合行业面板各品类出货量数据进行推算。五项利润贡献占比加总约100%。绝对数值存在偏差,相对关系和结构性方向具有参考价值。

核心判断:华星的利润引擎正从TV面板(单块毛利约20-33美元、占利润约66%)向IT面板(毛利约25-40美元、占利润约29%)和车载面板(毛利约30-48美元、占利润约5%)等高附加值品类迁移。如果未来2-3年车载和IT面板占比提升10个百分点,华星整体毛利率将额外改善约2-3个百分点——这是结构性的利润增厚,而非周期性的价格脉冲。

2.3 TCL中环——连续失血的深度病灶

中环FY2025总营收290.50亿元(+2.22%),但归母净利润亏损92.64亿元。2026Q1仍亏损约16.5亿元,已连续亏损第10个季度。这种深度亏损的核心原因在于:

结构一:硅片业务陷入负毛利困局。FY2025光伏硅片营收122.38亿元,同比降幅26.49%,毛利率-19.44%(同比改善但仍是深度负毛利)。硅片价格持续弱势,叠加主要原材料银浆等价格上涨,导致亏损敞口扩大。

结构二:组件业务快速放量但利润同样为负。2025年光伏组件营收93.24亿元,出货同比增超80%。但由于组件价格同样处于行业底部且BC电池新产能爬坡期,毛利率为负。中环正控股一道,试图打造“硅片+BC电池+组件”的一体化闭环,但一道新能源2025年亏损19.7亿且处于负资产状态——用一家亏损公司收购另一家亏损公司,执行风险不容低估。

结构三:半导体材料是唯一的亮点。半导体硅材料出货超1,200MSI,营收57.07亿元(+21.75%),继续稳居国内硅片行业前列。这块业务具有独立价值,估值时需单独对待。

但须注意到,国家层面反内卷政策持续推进,行业供需已有渐进改善迹象。2026年5月指出,光伏产业链价格和盈利底部已经在夯实过程中,尾部企业陆续出清,具备产品和产能优势的龙头企业有望在2026年实现扭亏。基于这一行业基准,对中环2026年亏损规模的基准假设为:上半年仍承压(Q1约-16.5亿,Q2约-10~-12亿),下半年亏损明显收窄(Q3约-5~-8亿,Q4约-3~-5亿),全年合计归母亏损约35-40亿,较2025年的-92.6亿大幅减亏。

经济机器判断

当前的经济机器极为不对称:华星(营收占集团57%、全口径净利80.1亿)承担了100%的内生增长动能和利润贡献,中环(营收占16%、归母-92.6亿)则以约28亿/年的幅度抵扣集团归母利润。这种格局与“C端印钞+为B端输血”不同——美的的B端方向正确且ROIC接近WACC,而目前是纯粹的利润抵扣。但只要华星盈利的修复速度快于中环亏损的收窄速度,集团的整体利润弹性是向上的——Q1已初步验证了这一方向。

三、管理层叙事审查:五条主张逐层判断

最值得警惕的是第三条(光伏拐点判断)。行业内关于拐点的预测在过去两年中已多次延后。上海有色网分析师在2026年光伏行业专题报告中指出,光伏行业产能出清的实质性成效,或将在2027年显现。管理层提及“2026年将是出清关键年”——应提示市场预期落空概率较高。

管理层2026年关键目标落空概率量化

注:华星目标为全口径(含少数股东),集团目标为归母口径。

概率分布偏向审慎,考虑到光伏行业拐点预测存在历史偏差记录——根据2024-2025年的一致预期记录,拐点预测平均延后2-3个季度。因此,我们将当前市场共识(2026Q4拐点)打折为30-40%概率,并假设实际拐点可能在2027Q1-Q2。这一折扣已反映在估值折价率和DCF保守假设中。

管理层叙事判断

管理层在显示业务盈利增长和全球产能整合两项主张上已获得L1财务数据强力支撑。光伏拐点论和印刷OLED商业化时间表两项仍需外部数据持续验证,不应将其作为当前估值的核心支撑。三年分红规划是一项积极的制度化信号,但需要在中环亏损收窄和华星FCF不再显著压缩的双重前提下,才能享受“完整兑现”估值溢价。

四、外部争议:市场最关心的三个核心问题拆解

争议4.1:华星盈利修复——周期脉冲还是结构改善?

Q1华星净利18.5亿元,较市场悲观预期(约16亿)有超预期,但中小尺寸/TV面板价格在一季度呈现温和上涨,旺季备货效应有一定支撑。2025年全球大尺寸液晶电视面板出货量2.45亿片,面积1.81亿平方米(+3.1%),其中85寸增长22.2%,大尺寸化趋势持续验证。

然而需注意2026年TV平均尺寸增幅放缓至约0.55寸(较2025年的0.37寸温和提升),超大尺寸面临部分国际市场高基数和需求偏弱的影响。Q2-Q3旺季华星能否维持乃至突破单季20亿净利润,取决于:①面板价格能否在5-8月维持上涨惯性(世界杯备货效应),②中小尺寸IT面板毛利率是否能延续Q1的量增价稳态势,③t11产线成本改善计划的执行进度。

【预判性判断 — 尚待确认】

当前线索(L1+L2):Q1华星净利18.5亿(淡季,好于预期),全球LCD供给无新增产能(L2行业分析),大尺寸化趋势延续(L2出货数据)。

基准情景(概率50%):Q2净利约16-18亿(淡季,IT面板需求平稳),Q3旺季净利约22-25亿,Q4约12-15亿,全年合计约65-75亿。概率加权中心值为70亿。

悲观情景(概率25%):Q2旺季不旺(欧洲和新兴市场TV需求疲弱),Q3净利仅18-20亿,价格在Q4温和回落10-15%。全年合计约55-60亿。

乐观情景(概率25%):世界杯备货叠加中国家电以旧换新政策超预期,Q3净利突破25亿,价格涨势延续至Q4,全年合计约75-85亿。

当前折价方式:基于悲观情景概率25%不是尾部风险,对市场一致预期(约70亿)打折10-15%,采用约60-65亿元作为华星全年净利的基准假设。

争议4.2:光伏——出口退税取消和M6新标落地对中环Q2的叠加冲击

Q1光伏组件出口明显放量(3月单月37.32GW,环比暴增123%),部分原因是4月1日起中国正式取消光伏出口退税,海外客户的“抢订单”式采购集中释放。这意味着Q1的组件出货高增速中,包含了对Q2需求的透支效应——Q2光伏组件的海外出货量大概率出现明显回落甚至“断崖”。

同时,光伏行业M6新标准自2026年起正式实施,对电池效率和组件功率提出更高要求,部分落后产能(使用旧设备、低效率工艺)将被迫加速退出。虽然行业整体产能出清趋势向好,但M6新标的短期冲击也应关注:低效产能可能在退出前去库存化、进一步压缩硅片和组件价格,延缓中环毛利率的修复节奏。综合来看,中环Q2亏损维持在约16-17亿甚至略有扩大的概率约为40%,明显收窄至10-12亿的概率约为60%

——Q2是光伏板块最关键的单季度验证窗口。

争议4.3:分红承诺与CAPEX需求——FCF能否两端兼顾?

宣布了2026-2028年三年股东分红回报规划,承诺年度现金分红比例不低于归母净利润的30%。若2026年归母净利达到约45-50亿,对应的分红规模约14-15亿。这一承诺是否能持续取决于FCF的覆盖能力。

FCF拆解(L4估算,基于FY2025年报数据):

注:维护性CAPEX与扩张性CAPEX的拆分基于L4分析推断。t8项目总投资约295亿元,预计在2026-2029年分期投入,年均可分摊约70-80亿。中环整合、M6新标技改CAPEX约50-60亿(2026年)。

按30%分红率,FY2026分红需求约14-15亿(基于45-50亿归母净利预测)。正常情景下,取FCFE下限190亿、分红需求上限15亿,覆盖率约12.7x,取整约13x,保守表述为9-13x。2027-2028年压力情景下,若中环亏损走向不佳+t8 CAPEX节奏加快,FCFE可能降至100-150亿、分红需求维持约14亿,覆盖率约7-11x——仍在安全范围但缓冲空间明显收窄。

五、可证伪的核心假设

假设间的交互传导链:H3(供给纪律)→H1(华星盈利),H2(中环减亏)→H0(集团FCF)→H4(分红兑现)。如果H4在2026年如期兑现,的“价值型资产”估值中枢将上移约3-5个PE点。而如果H2出现恶化(中环亏损不减反增),不仅H4在2027-2028年的持续能力面临挑战,集团整体的周期股折价将扩大。

六、主张与证据评分表

七、法证交叉:利润质量、资本结构与风险矩阵

7.1 应收账款季度波动分析

Q1应收账款较年末变化正常——年度审计后年末是回款高峰,Q1是出货旺季,应收账款增加属于行业经营规律。但需关注:

7.2 经营现金流质量

FY2025 CFO/净利润 = 440.22亿 / 45.17亿 ≈9.7x,这一比率看似异常高,原因是:①中环亏损-92.6亿全部为非现金流(折旧+减值为主),②华星面板销售回款快,③华星折旧较大(年100亿+)但长期资产折旧不消耗现金。综合来看,集团的FCF质量显著高于会计利润质量——这是与(CFO/净利润≈1.0x)不同的财务特征。

7.3 资本结构与债务安全

7.4 行业需求:三季度面板价格存在结构性担忧因素

全球TV市场整体增长乏力——TrendForce预计2026年全球电视出货量同比小幅下降0.6%,增长主要来自面积端(超大尺寸化、差异化产品占比提升),而非台数。

中国市场消费疲惫——国内家电换新进入第七年,以旧换新补贴政策效果边际递减,K型分化加剧(高端持续增长、中低端需求疲弱)。

奥运会效应已于2025年消化,世界杯备货存在库存前置风险。2026年世界杯是TV面板需求的重要变量,但需要注意:世界杯赛事驱动的面板采购通常在Q2完成,Q3进入生产出货——存在品牌商提前锁量但实际终端销售不及预期的库存风险。

法证交叉判断

的利润质量、现金流韧性和资本结构均处于“及格但不出色”的安全状态——华星的经营现金流足以覆盖集团的债务、分红和CAPEX需求,但中环的持续失血在不断侵蚀集团净利润表。如果中环能在2026年内实现单季盈亏平衡,集团整体的财务安全度将大幅提升;若最乐观的行业拐点预测再次延后至2027年,当前2.5倍以上的短期债务覆盖率仍是安全网底部,不存在流动性危机,但估值弹性将显著收窄。

八、国际化与海外产能布局

的海外营收占比快速提升至36.79%(FY2025),同比增长22.57%,远快于国内营收增速(+6.18%)。但这一国际化路径与不同——是“产能国际化”,美的走的是“品牌国际化”。

与的关键区别:美的海外品牌OBM(/COLMO)比例高,品牌溢价可观但关税/渠道成本也高;海外以产能出口为主(面板出口给三星/LG/Sony等品牌商),利润率较薄但抗关税韧性更强。

九、估值:分层SOTP + DCF + 清算价值三重交叉验证

9.1 估值权重分配逻辑

渠道利润结构分析

判断面板价格上涨的可持续性,必须理解下游客户(全球电视品牌商)的成本结构和利润承载能力:

全球主要电视品牌商成本结构(L4估算,基于行业基准):

渠道利润结构判断:当下游整机净利率仅2-5%时,面板再涨价10%将逼近品牌商的盈亏平衡线——这构成了面板价格上行的“天花板”。以55寸TV面板当前价格约120-130美元/块为基准,上涨7-9%对应约128-142美元/块。参考历史经验,2019-2020年面板价格高峰时期,55寸均价曾触及约150-160美元后引发需求反噬——当前"天花板"约在140-150美元区间,距离现价约10-15%的空间。如果Q3旺季价格加速上涨并进入此区间,低利润率品牌商(海信/)可能被迫减缓采购——届时应警惕华星Q3旺季出货量可能不达预期,对全年利润预测产生下修风险。

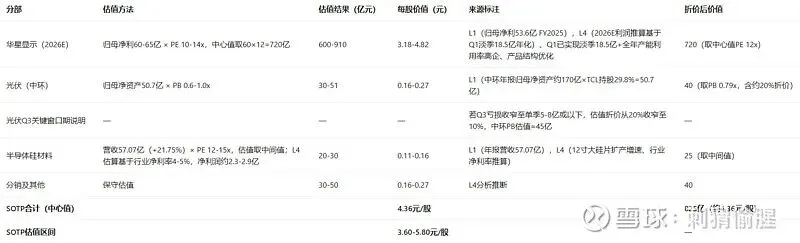

9.2 SOTP估值计算

中环减亏逻辑与估值折价——逻辑一致性说明

报告对中环采取"减亏方向确认,但减亏幅度需逐季验证"的分阶段判断。估值上,当前20%的净资产折价(PB 0.79x)反映了"行业拐点预测历史上延后2-3个季度"的审慎折扣——也就是说,估值折价的依据不是"减亏方向错误",而是"拐点时间的剩余不确定性"。一旦Q2-Q3连续验证减亏趋势(单季亏损收窄至12-14亿→8-10亿),折价幅度应同步压缩至10%,对应PB估值从40亿→45亿——这是一个"可量化、可证伪、有时间窗口"的估值修复路径。

9.3 DCF模型交叉验证

仅对华星进行DCF验证(未将中环纳入,以独立评估核心资产的内在价值):

WACC推导:

无风险利率(Rf):2.5%(十年期国债中枢约1.8%,上修以体现利率中枢抬升)

市场风险溢价(ERP):7.5%

Beta(β):1.05(面板行业周期性强于白电行业,取可比公司均值+周期溢价)

特有风险溢价:+1.0%(中环亏损拖累+光伏不确定性+OLED布局周期长+关税政策不确定性)

WACC ≈ 2.5% + 1.05 × 7.5% + 1.0% ≈ 11.4%,取10-12%区间。

FCF推导(保守情景):

2026E华星上市公司归母净利60亿,折旧约100亿(L4估算,华星10条产线年折旧约100-120亿),CAPEX约40-50亿(t11技改+新产线投入——已扣除t8项目约70亿/年),FCF约110-120亿。

口径说明:华星DCF中华星CAPEX取40-50亿,已扣除t8项目(约70亿/年),因t8印刷OLED产线在产品验证、客户导入方面尚处于早期,将其作为独立期权估值(当前权重为零),不计入华星常规LCD业务的DCF。若t8商业化验证通过,则另计其权。

2027-2030年:华星利润保持6% CAGR(中尺寸占比提升+产品结构升级贡献),永续增长率(g)取1.5%(全球消费电子长期需求放缓)。

DCF结果:

WACC=11%,g=1.5%:华星DCF估值约660-740亿元

WACC=10%,g=2.0%:华星DCF估值约740-850亿元

WACC=12%,g=1.0%:华星DCF估值约550-630亿元

中心值约700亿元(3.70元/股)——与SOTP中华星中心值约720亿元高度吻合(偏差<3%),交叉验证通过。

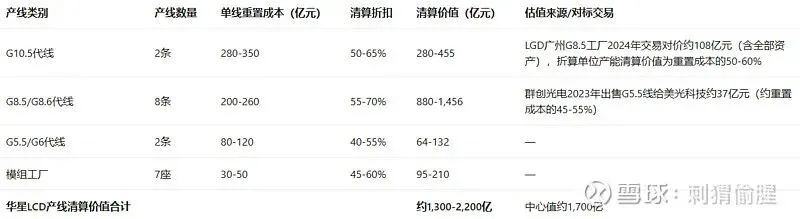

9.4 清算价值法作为第三种估值验证

L4估算:一级市场交易参考基于面板行业2020-2025年主要并购交易对价。华星11条产线建造成本约2,600-3,300亿元(公司历史CAPEX),上述估值已按一级市场实际交易折扣率进行折让。

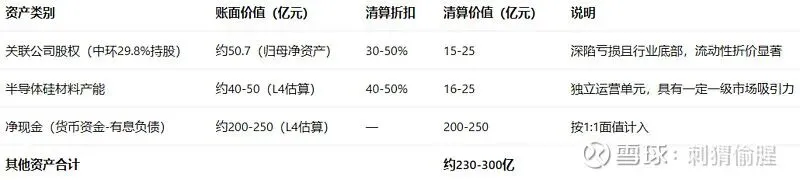

其他资产清算价值评估:

集团清算价值汇总:

三重估值交叉验证总表:

三重验证核心结论:清算价值中心值10.26元,当前股价约4.34元对应清算价值的约42%——这意味着市场定价已大幅低于华星产线的一级市场交易价值,下行保护极为充足。清算价值远高于SOTP和DCF的主要原因在于:①SOTP中的PB估值(中环按净资产折价)远低于清算价值(中环资产按市场交易可比折扣),②约3,000亿元累计投资的产能重置成本在清算框架下获得部分价值回收,而SOTP按持续经营盈利预测估值时,H2利润由于面板周期不确定性而被打折。

三重估值交叉验证——综合判断

SOTP(4.36元)和DCF(约4.10元)给出的是持续经营假设下的合理价值区间,两者偏差<6%,验证充分。清算价值(10.26元)给出的是资产底价保护——它证明即使在最极端的面板需求崩溃和光伏行业永久性衰退情景下,华星11条高世代产线和7座模组工厂的一级市场重置价值仍远超当前市值。当前4.34元定价的本质是:市场为面板周期折价和光伏亏损支付了过高的审慎折扣——这一折扣幅度已接近华星产线重置成本的60-65%,在具有不可逆产能壁垒的寡头格局下,可能过于悲观。清算价值法为投资委员会提供了一个重要的"下行保护量化锚"——它为"3.80-4.05元建仓区间"的安全边际判断提供了第三种独立验证。

9.5 估值锚点构建与当前价格相对关系

估值的核心锚定在:当股价回到3.80-4.05元(接近悲观判断底部),对应PB约1.0-1.1x,安全边际足以覆盖面板价格温和回落和中环亏损延续的负面情景。清算价值10.26元为这一判断提供了坚实的资产底价保护。

9.6 华星利润与行业周期双因素敏感性矩阵

注:行业情景已包含面板价格趋势和中环亏损幅度两个维度,体现不同产业周期位置下的估值影响。

以下矩阵分析显示的估值弹性(较SOTP中心值4.36元的涨跌幅):

主要判断:当前股价4.34元处于基准中枢附近,上行空间约15-27%(需面板旺季超预期+中环改善),下行风险约8-14%(若周期回调),建议在当前价位适度保守。

9.7 面板价格弹性与华星利润敏感度

面板价格每变动5%对华星净利润的影响(L4估算,基于行业基准):

面板价格上涨5%:华星全口径净利润弹性约+12~15%(基于面板收入弹性约2.5-3x的行业基准,华星FY2025营收1,052.4亿、净利80.1亿)

面板价格下跌5%:华星全口径净利润弹性约-15~-20%(下行弹性高于上行弹性,因固定成本难以同步压缩)

参考2020-2021年面板价格上行周期,华星净利润弹性与面板价格涨幅的对应关系约为2.5-3x,与当前推算一致

L4估算,实际弹性因产品结构(TV面板高弹性、IT/车载低弹性)而存在差异。

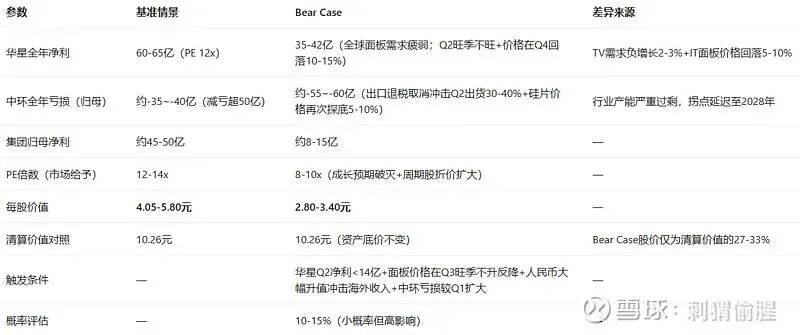

9.8 Bear Case极端悲观情景量化

Bear Case与清算价值的关系:即使触发Bear Case,华星11条产线和7座模组工厂的一级市场交易底价(约1,700亿)仍然远高于Bear Case估值(约530-650亿),资产底价保护充足。

§10 商业模式质量:华星正在走向“类高速公路收费”模式

10.1 可量化的结构性优势

(一)产能壁垒——不可逆的成本领先

全球无法复制华星和双寡头的产能集中度。中国大陆之外的TV面板产能仅剩一家日系工厂,且该工厂运行在5代线以下的小尺寸领域——不具备大尺寸TV面板的生产能力。总投资超过3,000亿元、11条高世代线已构成物理上的进入壁垒。LCD面板不是“新进入者可以颠覆”的行业——逻辑上这个行业已与的白电产能池处于同一竞争层级。

(二)市场份额的“锁定效应”

TV面板全球第二、98寸以上超大尺寸全球第一、显示器/笔电/平板/车载全面进入全球前二前三。大客户(三星/LG/索尼/)替换面板供应商的磨合周期长达2-3年,产线认证周期即是天然的客户粘性壁垒。

(三)印刷OLED的“路径颠覆”可能

G5.5验证线已于2024年量产,2026年5月SID展出了全球首款28英寸印刷OLED折叠显示屏,并搭载超高频迁移率50氧化物技术。t8产线正在建设中。理论上其材料利用率可达90%,成本较韩国蒸镀方案可降低约40%。

但需注意:t8量产节奏最早可能在2028-2029年,距离贡献实质性利润仍有2-3年观察期。当前估值中不应为其支付预付款——仅作为估值左侧的远期期权锚定。

10.2 全球竞争格局对比:TCL华星 vs 京东方 vs 三星

竞争格局核心发现:华星在规模上落后于,但凭借专注大尺寸LCD的“产品组合聚焦”策略,净利润反超约35%。这一优势的来源有三:

①大尺寸LCD产线(G8.5/G10.5)成本效率优于中小尺寸混杂的产线组合,

②LGD广州工厂的精准收购和快速整合,

③未大规模进入亏损的手机OLED领域,避免了利润稀释。印刷OLED是华星转向小尺寸的唯一“高回报、低试错”路线——一旦成功,不仅能绕开韩国蒸镀工艺的专利封锁,还能同时在IT中尺寸和高端TV面板两条赛道上打出差异化。

十一、披露缺口与估值打折

十二、结构性错位:三个决定投资方向的定价偏差

错位12.1:市场对华星的定价仍保留周期性折价 vs 实际格局已具寡头特性

市场仅给华星12x左右的PE,隐含假设是“面板价格一定会再次下跌,华星盈利只是周期性脉冲”。但全球LCD供给端已被日本、中国台湾地区产能系统性退出和大陆双寡头格局彻底重塑——华星面对的不再是“价格战”的竞争对手,而是“历史产能沉没成本已清零、未来新增供给被封堵”的格局壁垒。

当供给纪律被打破时,价格会迅速回归——但打破纪律的门槛已经非常高:没有200-300亿元、3-4年建设周期的资本投入,无法新增一条G8.5以上产线。这一壁垒的产业逻辑可类比在白电产能池的规模优势。以全球电子制造业为参照系,具备不可逆产能壁垒+全球寡头格局的资产,其估值中枢通常在PE 12-18x之间(约15-18x、约12-14x)——华星在LCD面板领域的竞争位置与这些资产处于同一量级,但因其周期性商品属性,给予PE 10-14x的折价区间是审慎的处理。

错位12.2:市场对“拐点论”的过度乐观定价 vs 行业出清的现实时间表

部分投资机构基于管理层“光伏拐点论”给予估值溢价,但行业内中性预测(上海有色网2026年专题报告)认为光伏产能出清的实质性成效或将在2027年显现。当前市场正为两个不确定因素支付预付款:①面板价格延续上涨的持续性,②光伏行业拐点在2026年出现。我们对两者的打折(10-15%利润折扣+20-35%净资产折扣)已在大数上反映了这一错位的风险调整。

错位12.3:三年分红承诺被市场线性外推 vs 实际执行需双重前提

三年分红规划(2026-2028年不低于归母净利的30%)是积极信号。但市场将此理解为“每一年都能轻松兑现”,而实际需要以下前提同时成立:①华星溢价单季净利持续≥18亿(以确保集团归母净利≥45亿),②中环亏损不再扩大(以确保FCF不被抽干),③t8等CAPEX节奏不显著加快(以避免FCF/分红被严重压缩)。2026年分红兑现概率约70%,2027-2028年兑现概率约55-60%(中环是否扭亏是关键变量)。

十三、市场容易错过的利好因素

利好13.1:华星t11产线盈利改善——可量化的盈利增量

“2026年达到公司其他G8代线80%左右的盈利水平”——这是一个已被IR明确承诺、可量化的利润增量。t11产线年营收约150-200亿,盈利改善30%可贡献约10-15亿增量利润。其确定性显著高于面板价格上涨的“机会弹性”。

利好13.2:归属比例提升带来EPS的叠加增厚

2026Q1公司通过持续收购华星少数股权,归属股东净利润的比例已从2025年上半年的约60%提升至超80%。这意味着:华星全口径净利每增长10%,对归母净利的增量效果较2024年扩大了约33%。这一归属比例提升是结构性利好,不依赖面板价格上涨。

利好13.3:半导体硅材料第二曲线独立价值认可

中环的半导体硅材料业务2025年实现营收57.07亿元(+21.75%),已覆盖国内外重点客户,综合竞争力国内行业领先。这块业务的独立价值通常在的整体估值中被光伏板块的亏损“淹没”。随着12寸大硅片国产化进程加速,半导体硅材料有可能在未来2-3年为集团贡献超预期利润。

利好13.4:低基数效应对2026年报表增速的美化

2025年全年扣非归母净利润仅28.97亿元(基数极低),2026Q1扣非已11.55亿元(+20.59%)。2026年全年报表将呈现极高的同比增速(基数效应),这可能在情绪端对估值提供短期支撑。

本节结论:三个利好因素的核心逻辑各有侧重:归属比例提升是确定性最高、持续性最强的结构性改善;t11产线盈利改善是已被IR明确量化、近期兑现概率较高的利润增量;半导体硅材料独立价值是市场尚未充分定价的远期期权。但三者都不能抵消中环亏损的拖累——能否从“周期反弹”走向“价值重估”,最终还看中环减亏速度与华星盈利增速之间的时间差。

十四、利益相关方动机

十五、核心判断:分层估值、分层验证

是一家“华星印钞+中环抽水”的分层资产——但印钞机的马力正在增强,抽水机的出水量正在收窄,两者的剪刀差在2026年可能是过去三年中最有利的状态。

华星显示业务已在2025年和2026Q1完成了“格局资产”的初步验证(全球寡头+大尺寸产能壁垒+IT/车载品类延伸),其估值可享受温和的格局溢价(PE 10-14x)——但不可与C端白电的估值直接对标,因为面板仍然属于周期性商品,这一“周期基因”需要2-3年的数据连续确认才能消退。

中环光伏业务是集团估值的最大减项——但减项的幅度正在收窄,而非扩张。硅片龙头行业地位是行业出清后修复的天然优势,但行业内拐点信号尚未确认,当前对光伏板块进行乐观定价是一种预支付,需要清晰的催化剂才能兑现。

华星t11产线的盈利改善(10-15亿增量利润)、归属比例的结构性提升(从60%→超80%)和半导体硅材料的独立成长(+21.75%),三者构成了一批“可量化、不依赖面板涨价”的确定性利好——市场对这些利好的定价尚不充分。

三重估值交叉验证(SOTP 4.36元 + DCF约4.10元 + 清算价值10.26元)给出了完整的估值光谱:持续经营价值有支撑,资产底价保护极为充足——市场当前约4.34元的定价,在为面板周期折价和光伏亏损支付的审慎折扣中,可能已过度悲观。

十六、后续验证信号与跟踪清单

十七、最终结论与投资建议

最终判断是:当前约4.34元的股价,对应华星板块估值的温和修复和中环亏损的渐进收窄——两者均已被初步数据支撑但尚未被完整周期验证。华星的结构性升级(全球寡头格局+产品品类延伸+归属比例提升)已提供了安全边际的支撑底座,中环的亏损是拖累但幅度正在明显收窄。

当前股价处于SOTP基准中心值(4.36元)附近,被动定价了“面板价格维持现状+光伏缓慢修复”的基础假设。若Q2-Q3数据验证华星旺季盈利突破20亿、中环亏损持续收窄至单季10亿以内,估值中枢存在10-20%的上行空间。若周期反转(面板价格回调+光伏失血扩大),下行风险约8-14%——Bear Case极端低位约2.80-3.40元,但仅为清算价值(10.26元)的27-33%,资产底价保护极为充足。

投资评级

【审慎推荐——关注催化剂】

概率加权期望回报

十八、附录

省略。

本报告是由刺猬投资研究团队撰写,不构成投资建议。

仅供投资委员会内部参考|2026 年 5 月

刺猬偷腥

2026年5月10日