当Z世代开始用“冷水摇一摇”替代“热水泡三分钟”,速溶茶究竟是抓住了消费变迁的机遇,还是困在了“低端替代品”的认知牢笼里?在现制茶饮与瓶装茶饮的双面夹击下,这个曾以“方便”横扫市场的品类,还能靠什么构建自己的战略护城河?以下三个问题,或许正困扰着每一位关注茶饮工业化的管理者与投资者。

现状

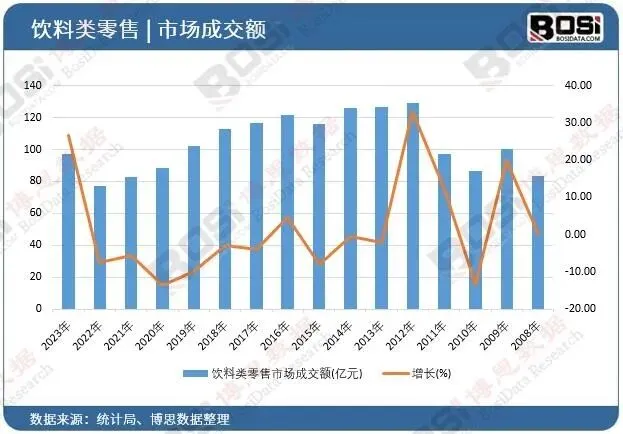

当前速溶茶行业已告别粗放增长期,进入存量结构化调整与品质升级并行的新阶段。市场正从“粉末时代”的口感妥协,转向对原料溯源、溶解技术与功能附加值的全面竞争。

一、行业定义

速溶茶是指以成品茶或鲜叶为原料,经水提、分离、浓缩、干燥等工艺制成的可直接溶于水且无茶渣的茶制品。它本质上反映了“茶饮工业化”的核心诉求:将传统冲泡体验拆解为可量化、可复制的标准工业模块。

按照原料与工艺,可将其分为两类:

| 分类逻辑 | 类型 | 典型特征 |

|---|---|---|

| 按原料来源 | 纯茶型速溶茶 | 单一茶种提取,保留原茶风味轮廓 |

| 复合型速溶茶 | 添加花果、草本或功能成分,口感更复合 | |

| 按溶解温度 | 热溶型 | 需60℃以上热水冲泡,常用于固体饮料 |

| 冷溶型 | 0-10℃冷水即可溶解,符合即饮与冰饮场景 |

二、行业特点分析

速溶茶最显著的两个行业特征,可以概括为“供应链效率主导”与“B端渠道依赖性高”。

第一,供应链效率是核心竞争壁垒。 它意味着原料采购成本、提取收率与干燥能耗直接决定了企业的定价权。大宗速溶红绿茶本质上是资源型产品,上游连接茶叶种植,下游对接食品工业,中间拼的是规模效应。

第二,超过七成销量流向B端企业而非家庭消费者。 这一特征深刻塑造了行业的商业逻辑:产品研发方向由奶茶连锁、即饮茶品牌、烘焙企业等大客户的需求主导,而非终端个人消费者的直接偏好。

| 行业特征 | 表现 | 商业含义 |

|---|---|---|

| 供应链效率驱动 | 原料成本占比高,收率每提升1%即可带来显著毛利改善 | 头部企业倾向于向上游整合茶园与加工厂 |

| B端渠道主导 | 茶饮连锁、食品工业企业是主要采购方 | 定制化能力比品牌知名度更关键 |

| 功能化趋势明显 | 添加膳食纤维、益生元、天然代糖的产品增速领先 | 产品正在从“解渴”走向“功能载体” |

三、行业发展历程

该行业的发展大致经历了三个清晰的阶段,每一次跃迁都伴随着工艺技术与消费场景的变革。

| 阶段 | 时间 | 核心事件与政策 | 市场基调 |

|---|---|---|---|

| 粉末喷涂时代 | 1990s-2000s | 以糖、糊精、香精为主体的低含量茶粉主导市场;2005年《固体饮料卫生标准》出台,初步规范生产门槛 | 低质低价,作为白砂糖替代品存在 |

| 纯茶提取时代 | 2010-2018 | 膜分离、冷冻干燥技术商业化应用;国内奶茶连锁快速扩张,拉动纯速溶茶粉需求 | 品质觉醒,原料茶种可溯源 |

| 冷溶与功能化时代 | 2019年至今 | 冷溶技术成熟,新式茶饮品牌要求“冷水直溶不浑浊”;《食品安全国家标准 运动营养食品通则》等文件间接推动功能型速溶茶开发 | 场景细分,技术驱动差异化 |

重大拐点出现在2016年前后。当时国内现制茶饮市场爆发式增长,头部品牌对基底茶粉的风味稳定性、溶解速度提出远超传统标准的门槛,倒逼一批技术落后的速溶茶加工厂退出市场。

四、行业发展前景

未来三年,速溶茶行业将沿着“技术深耕”与“场景裂变”两条主线演进:纯茶型产品向冷溶、高香、零添加方向持续升级,而复合型产品则加速切入运动营养、代餐、助眠等功能性赛道。这意味着企业管理者必须在“大宗原料的极致成本效率”与“小批量定制的高溢价能力”之间做出清晰的战略选择。

报告说明:

第1章速溶茶行业综述及数据来源说明

第2章中国速溶茶行业宏观环境分析(PEST)

第3章全球速溶茶行业发展现状及趋势前景预判

第4章中国速溶茶行业发展现状及市场痛点分析

第5章中国速溶茶行业竞争状况及市场格局解读

第6章中国速溶茶产业链全景梳理及布局状况研究

第7章中国速溶茶行业重点企业布局案例研究

第8章中国速溶茶行业市场及战略布局策略建议

图表目录

图表2:速溶茶VS即溶茶概念辨析

图表3:《国民经济行业分类与代码》中速溶茶行业归属

图表4:速溶茶行业分类

图表5:速溶茶行业专业术语说明

……

报告完整目录,请点击下方“阅读原文”