引言

我国商业银行体系中区域性银行数量众多,截至2025年6月末,我国商业银行合计[1]1707家,其中城市商业银行124家,农村商业银行1505家,机构家数合计占比达到95.43%。城市商业银行与农村商业银行主要服务于地方经济发展,覆盖城市、县域和农村地区,其信用质量受区域经济发展水平与产业结构特征、地方财政实力与债务状况,以及各区域银行业发展历程、市场结构、监管环境等影响较大,因此,新世纪评级针对区域性商业银行的信用分析遵循“区域+主体”的研究框架,本系列研究报告主要从区域性银行债券发行及定价情况、银行业发展概况和区域城农商行样本分析三个维度研究各省城农商行信用质量。本篇聚焦浙江省城农商行信用研究。截至2025年末,浙江省商业银行合计99家,其中城市商业银行13家,农村商业银行83家。

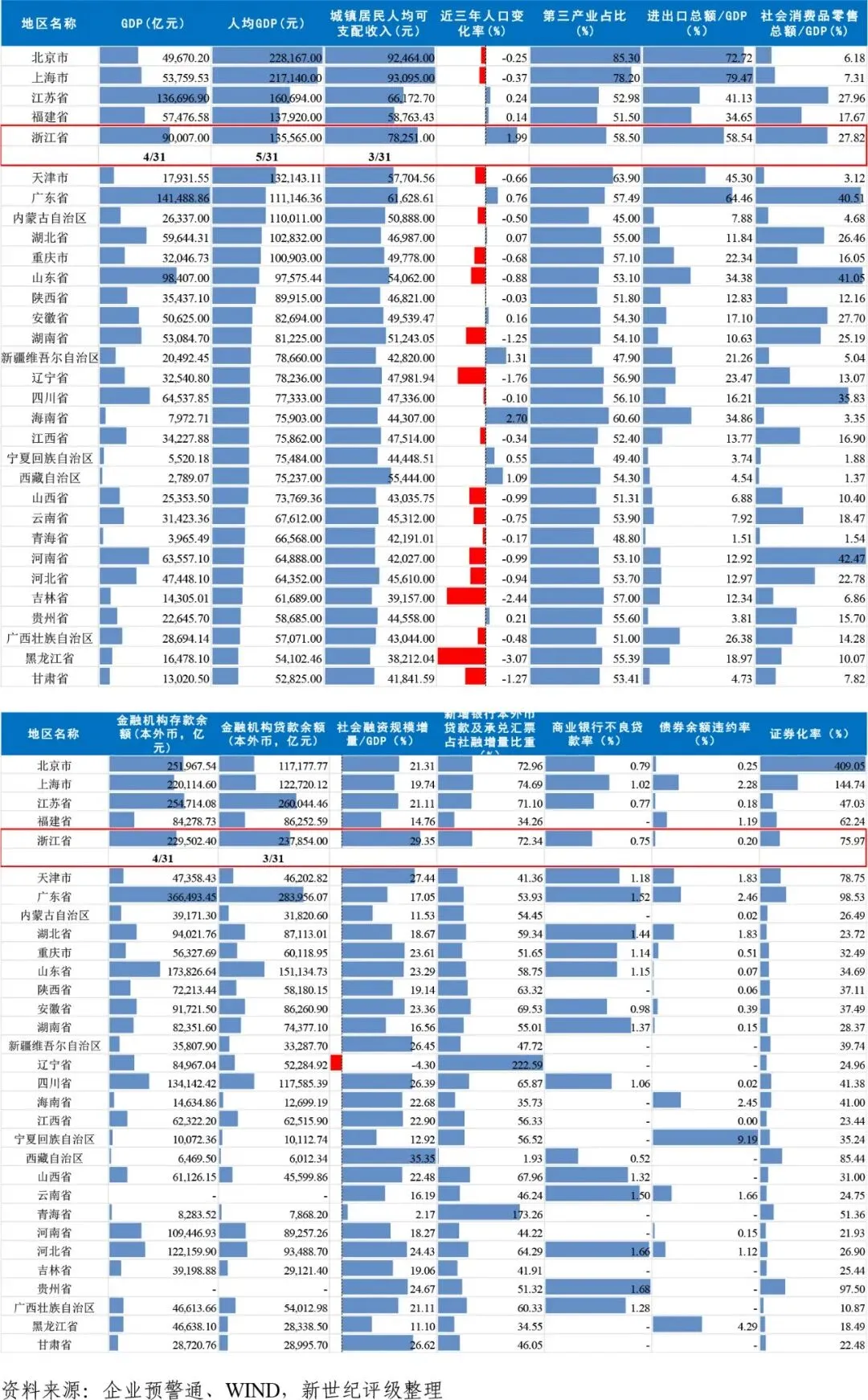

各省经济与金融数据概览

(一)浙江省城农商行债券与同业存单发行及定价情况:规模较大,定价较低

2025年以来,浙江省商业银行债券与同业存单净融资额同比大幅下降,下降幅度超过全国平均水平,存量规模居各省(直辖市)第二位。浙江省城农商行发债利差整体略低于全国均值,但个别银行一般金融债发行利差略高于同评级银行。区域内商业银行近年来未发生重大信用风险事件,无评级下调机构。

1.浙江省城农商行债券与同业存单发行情况

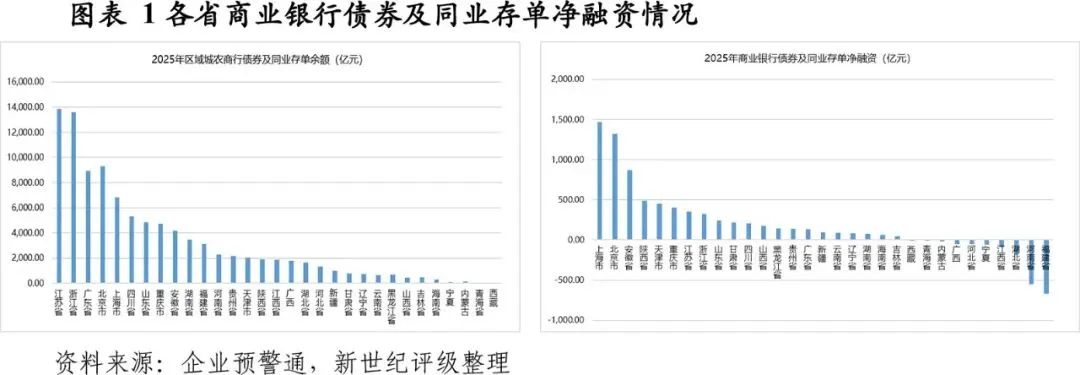

商业银行存量金融债券及同业存单集中于经济较发达省市。2025年全国商业银行债券及同业存单净融资同比下降1.12万亿元,降幅达66.39%,其中浙江省同比下降1100.37亿元,同比降幅77.22%。从存量规模来看,浙江省存量城农商行债券及同业存单余额1.36万亿,居各省(直辖市)第二位,仅次于江苏省。

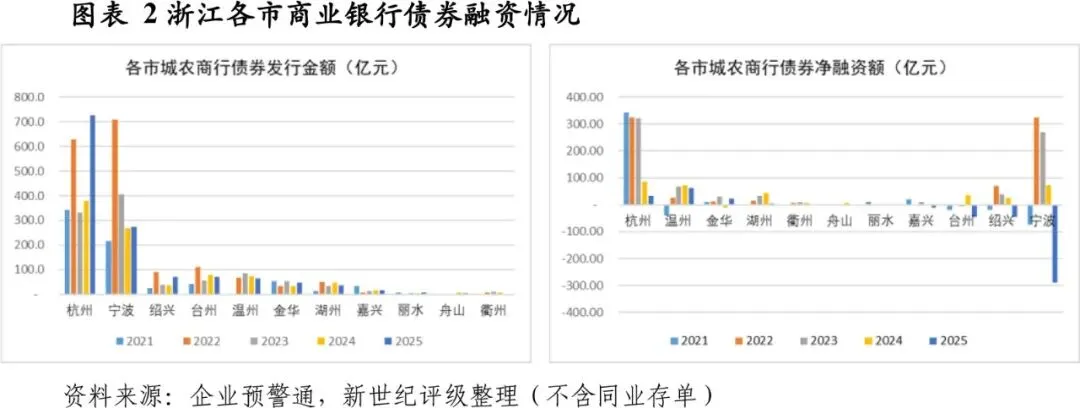

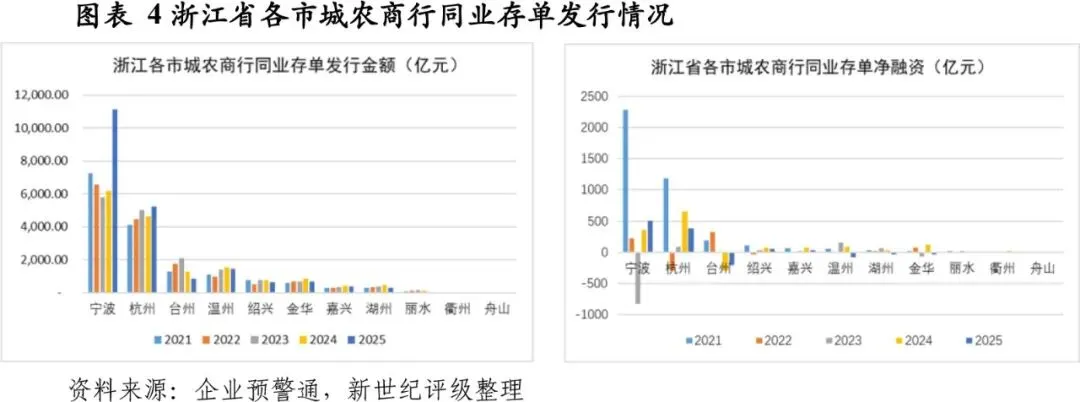

融资区域分布方面,浙江省各市区域银行债券融资的区域集中度较高,多集中于杭州和宁波地区;台州、绍兴、温州发债规模相对较少;衢州、丽水及舟山属地银行发债规模极低。与债券发行情况类似,浙江省区域银行债券净融资额也主要来自杭州和宁波地区。2025年,杭州市城农商行债券净融资规模较上年有所增长;宁波地区由于宁波银行债券到期兑付规模增幅较大,致使域内银行净融资额大幅下降。

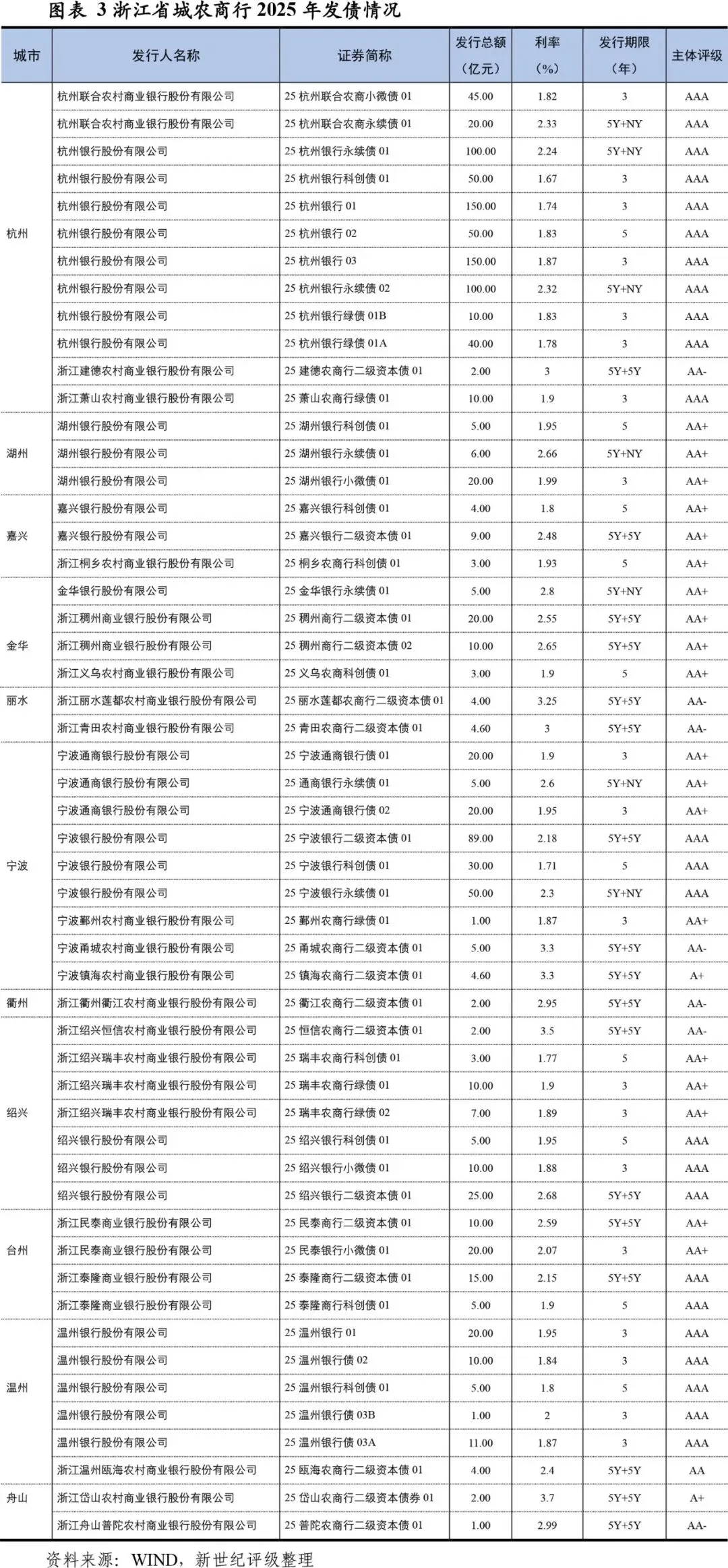

债券发行情况方面,2025年,27家浙江省城农商行合计发行53只债券,发行金额合计1323.2亿元,其中二级资本债229.2亿元、永续债342亿元,杭州及宁波城农商行发行金额占比较高。发行机构信用资质方面,2025年,浙江省发债银行的主体评级多集中于AAA、AA+和AA-级,机构数量分别为7家、10家和7家,资质相对较好。

与金融债发行情况类似,浙江省城农商行同业存单发行主要集中在杭州和宁波两地,其中宁波地区城农商行同业存单发行规模最大;温州、台州发行规模较为稳定,体量相对较小,不及杭州市一半。2025年,宁波地区城农商行的同业存单发行量增幅较大,净融资额增幅相对稳定。

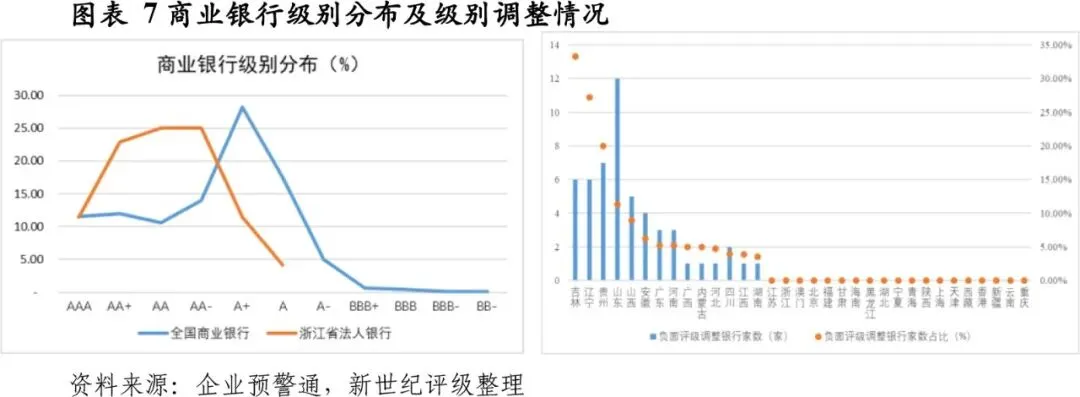

2.浙江省城农商行发债利差及发债主体级别调整情况

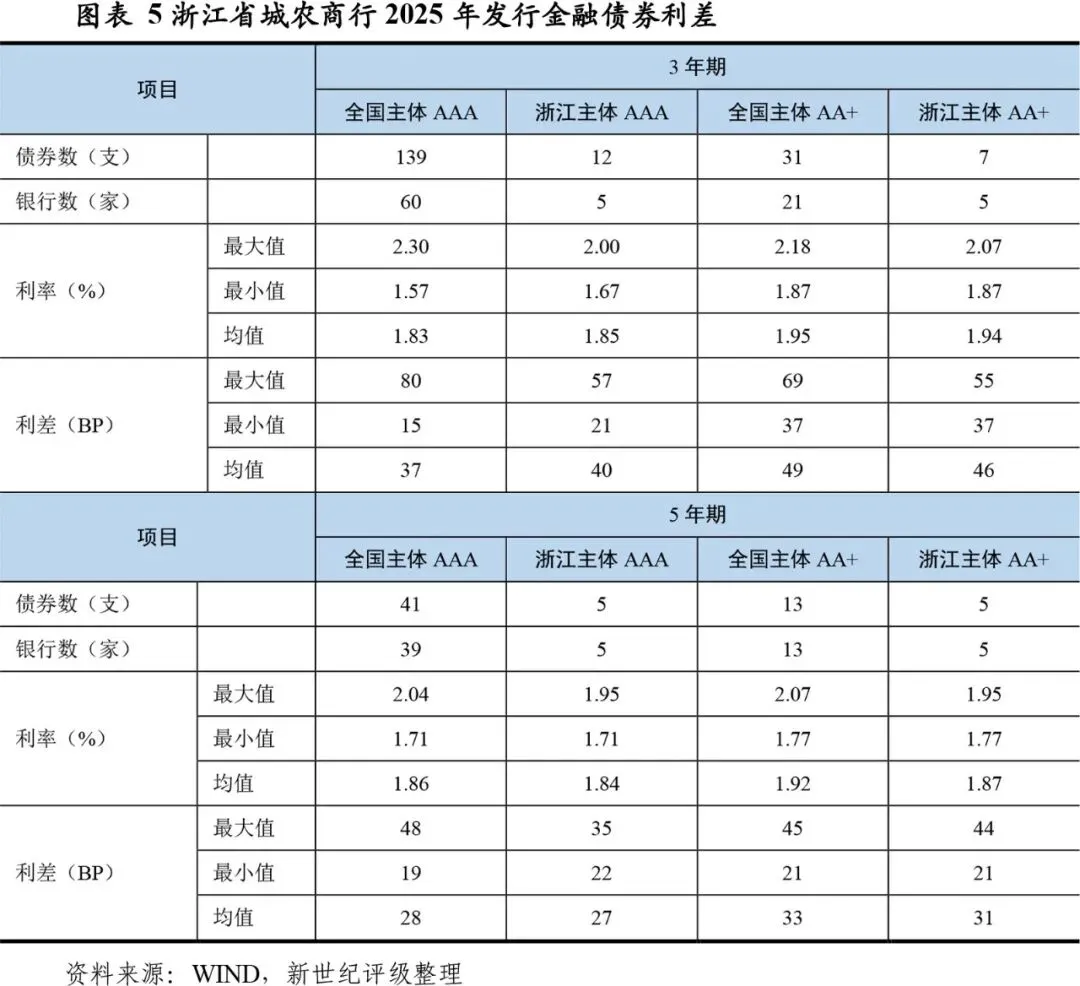

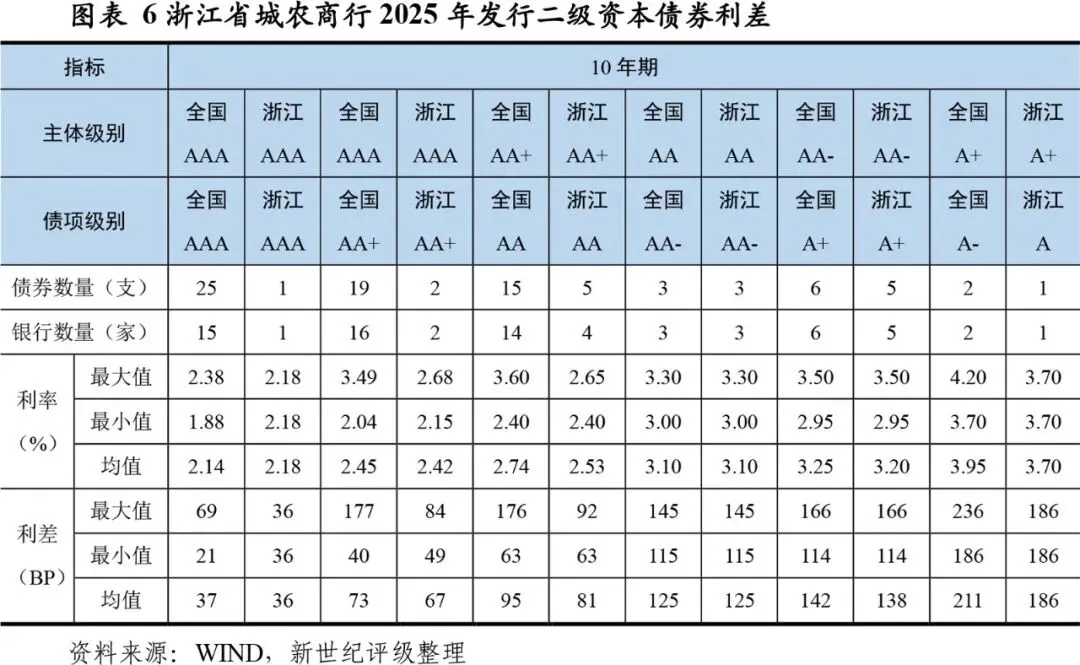

债券发行利差方面,2025年,浙江省城农商行发债利差总体略低于全国平均水平,其中AAA级银行发行的一般金融债利差均值略高于全国平均水平。浙江发债城农商行整体经营状况良好,未曾出现过债券到期不兑付或不行使赎回选择权的情况,区域城农商行信用风险相对可控,债券违约概率较低。

发债银行信用评级方面,浙江省发债银行评级整体优于全国平均水平,高等级银行占比相对较高。从历年商业银行发生评级调降或展望负面的发生情况来看,全国商业银行负面评级调整事项主要集中在2016-2020年。2016年以来,浙江无级别下调银行。目前,浙江省城农商行信用等级均在A级以上,AA+至AA-级银行数量占比较高。分布上来看,浙江省城农商行主体信用等级中枢为AA级,全国商业银行的级别中枢为A级,显示浙江省中小银行的主体信用等级较高。

(二)浙江省银行业概况:发展稳健,规模差异较大

浙江省法人银行数量众多,机构类型多样,拥有多家上市银行,各地市机构分布不均。2024年末,省内城农商行在区域内银行业资产占比较年初有所提升,且高于全国平均水平。体系改革方面,2022年4月,浙江省联社改制为浙江农村商业联合银行股份有限公司,有利于强化全省农商银行的行业治理与风险管理。截至2024年末,浙江省农信系统业务稳健,资产质量较好。浙江省存贷款规模与其经济体量匹配。近年来,省内各地市存贷款规模保持增长,大部分地市贷款增速高于存款增速,存贷比高于全国平均水平。

1.区域银行机构历史沿革与主体构成情况

浙江省经济活跃,属地银行数量众多,拥有股份制银行、城市商业银行、以农商行为主的农村金融机构、民营银行和村镇银行。

浙江省拥有1家股份制银行,为浙商银行(601916.SH)。其前身是由中国银行、南洋商业银行、交通银行和浙江省国际信托投资公司于1993年共同出资设立的中外合资银行——浙江商业银行。2004年6月,该行重组为以浙江民营企业为主要股东的中资股份制商业银行,并变更为现名。

浙江省是全国较早开始推行城市商业银行改制、整合的省份。其中,浙江稠州商业银行成立时间最早,于1987年6月在义乌市稠州城市信用社基础上组建。2006年6月,浙江泰隆商业银行股份有限公司在台州市泰隆城市信用社基础上改制成立,是全省成立时间最晚的(截至2025年末)城市商业银行。截至2025年末,浙江省全省共有13家城商行,其中规模最大的为宁波银行。城商行资源的整合有利于发挥规模优势、提升行业竞争力,在中国人民银行和国家金融监督管理总局2026年中国系统重要性银行评估中,共有21家银行进入名单,宁波银行位于第一组。

农商行方面,浙江农信改制工作开始较早,是银监会发布第一批农信社改革实施方案的8个省市之一。改革初期,浙江采用了农信社改制成农村合作银行的方式。2003年4月,宁波鄞州农村合作银行在浙江宁波鄞州农村信用联社基础上改制开业,成为全国第一家挂牌的农合银行。2004年4月,浙江省农村信用社联合社设立。此后,浙江省农信系统持续推进农信社改革,但均以改制成农合行形式。至2010年6月末,浙江省共组建农合银行42家、存续农村信用社39家。2011年,监管部门要求农合银行改制为农商银行,当年1月,浙江南浔农村商业银行股份有限公司成立,为省内第一家农村商业银行。后历经数年农信系统改革,至2025年12月,浙江最后一家农信社象山县农村信用合作联社完成农商行改制。

截至2025年末,浙江省内共拥有1家股份行、13家城商行、2家民营银行和83家农商银行,较年初增加1家农商银行。浙江省属地法人机构中,上市银行数量较多,截至2025年末共有4家上市银行,与广东、上海和山东并列省(直辖市)第三位,仅次于北京和江苏。

2024年末,浙江省银行业表内资产总额30.95万亿元,同比增长6.20%,增速排名第15位,处于全国中等水平。从各类银行资产占比来看,国有大型商业银行、股份制银行、城商行和小型农村金融机构资产占当地银行业金融机构总资产的比重分别为29.89%、14.66%、23.84%和19.75%,除国有银行外,其他银行资产占比均较年初有所提升,其中城商行增幅相对较大。

从浙江省内法人银行及一级分行区域分布来看,杭州作为浙江省的省会及政治中心,有2家上市法人银行——浙商银行和杭州银行,且国股行及政策性银行的一级分行众多;宁波作为浙江省经济强市,城农商行和国股行一级分行数量仅次于杭州,区域内有1家上市银行——宁波银行;绍兴有1家上市银行,为绍兴瑞丰农商行。浙江省各地级市城商行数量分布不均,宁波、台州、金华城商行数量较多,丽水、衢州和舟山无城商行。各地级市农商行数量通常与下辖区县数量成正比,而城商行的分布与区域经济的关联度相对更高。

2.区域农信社/农商行监管体系

2003年6月,国务院印发《深化农村信用社改革试点方案》,浙江省凭借活跃的民营经济和良好的农信基础,成为首批8个试点省份之一。2004年4月,由全省81家县(市、区)农村信用联社、农村合作银行作为发起人,共同入股组建浙江省农村信用社联合社(以下简称“省联社”)。省联社职能的定位为“在省政府领导下,履行对全省农信系统的管理、指导、协调、服务职能”。浙江省联社为域内农信系统提供诸多技术支持及基础设施建设,包括:建立全省统一的科技后台(核心系统、网上银行、手机银行等)、研发标准化信贷产品和风控模型、建立全省统一的资金清算、银行卡(丰收卡)品牌、同业业务等平台,供省内农商行和农信社使用。

2022年,国家启动省联社改革,要求进一步理清省联社的股权及管理关系。2022年4月,浙江省联社进一步改制为浙江农村商业联合银行股份有限公司,初始注册资本50亿元。浙江选择农商联合银行模式,该模式一方面能够保护农商行股东产权和法人地位,另一方面可以发挥省级联合的资源调配、金融服务优势,支援实力弱小的农商行,防范和化解金融风险,提升全系统风险抵御能力。此外,做为具有独立法人资格的地方性银行业金融机构,农商联合银行可以为基层银行提供结算清算、资金批发和公共产品服务等,便于申请理财子公司、金融科技子公司等牌照。

截至2024年末,浙江农商银行系统(含村镇银行、温州银行)管理资产总额为6.79万亿元,较年初增加8.92%;本外币存款余额47776.80亿元,同比增长9.14%,市场份额为20.88%;本外币贷款余额37793.81亿元,同比增长11.08%,市场份额为15.92%,较年初上升0.22个百分点。2024年,全系统涉农贷款余额19426.03亿元(占全省1/4),增幅7.08%;农户贷款余额13589.12亿元,占全省1/2,新增占全省42.33%。小微企业贷款余额25514.81亿元(占全省1/4),增幅13.59%。当年小微企业首贷户新增35441户,超全省1/3,连续4年保持全省领先。截至2024年末,浙江省农信系统资本充足率为14.58%,较年初上升0.76个百分点;不良贷款率0.85%,拨备覆盖率484.57%。

3.区域金融机构存贷款情况

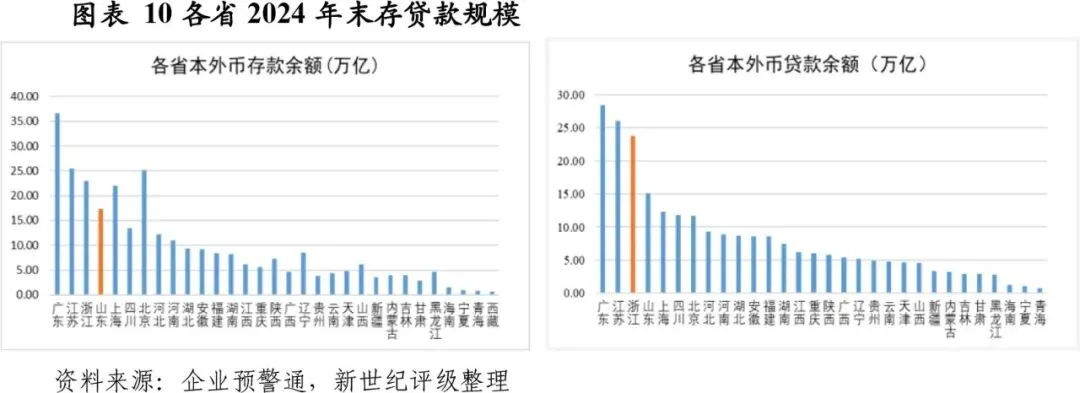

截至2024年末,浙江省本外币存贷款规模分别为22.95万亿元和23.79万亿元,分别居全国第四和第三位,与其经济体量相匹配。

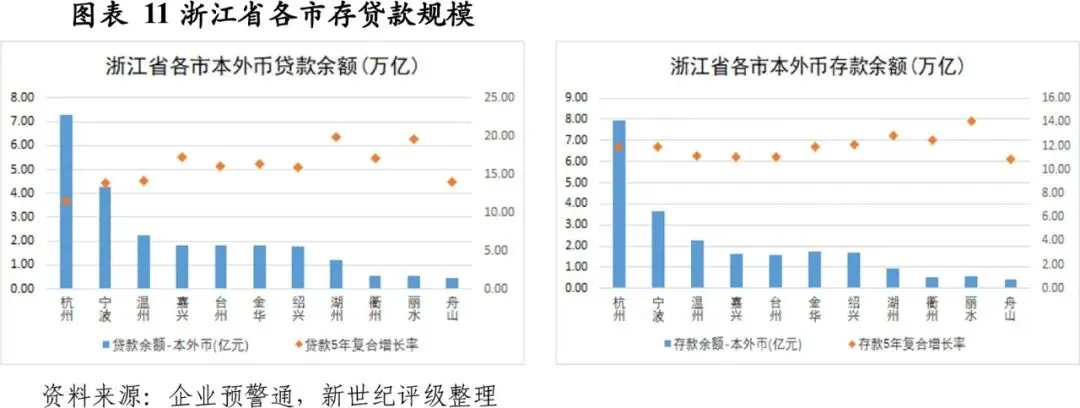

分地区来看,杭州和宁波存贷款规模较大,显著高于全省其他地市,其次为温州市;衢州、丽水、舟山存贷款规模相对较小。从增速来看,浙江省各地市近5年本外币贷款增速在11%~20%之间。其中,杭州、宁波地区增速相对较低,2024年末贷款5年复合增长率分别为11.56%和13.93%;湖州和丽水贷款增速较快,贷款5年复合增长率分别为19.91%和19.56%;大部分地市贷款增速在15%-17%之间。浙江省各地市存款增速差异相对较小,分布于10%-14%之间,其中丽水存款增速最快,2024年末存款5年复合增长率为14.08%;舟山市存款增速相对较低,存款5年复合增长率为10.84%,其余地市存款复合增速在12%左右。存贷款相对增速方面,杭州市贷款增速低于存款,省内其他地市贷款增速均高于存款。

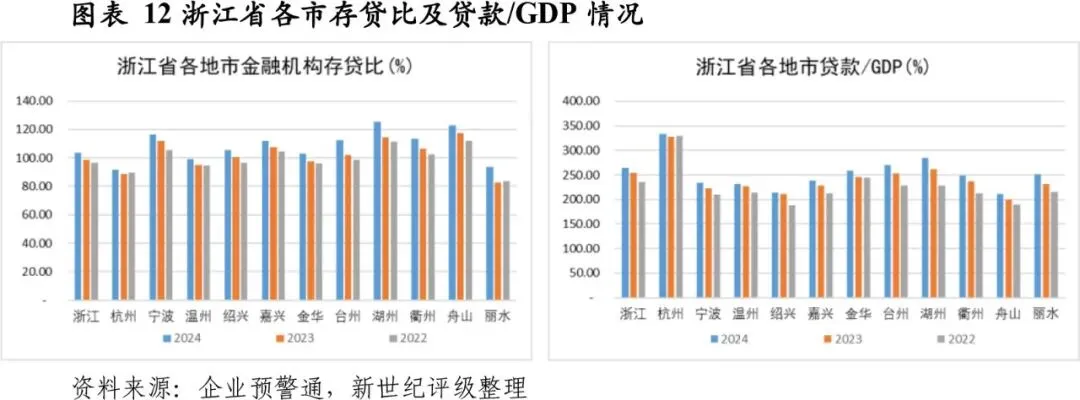

存贷比方面,浙江省存贷比高于全国平均水平,2024年末为103.64%,排名第四。从各市存贷比情况来看,杭州、丽水、温州三地存贷比在省内处于较低水平,在100%以下,其余地市存贷比均突破100%,其中湖州和舟山存贷比较高,均在120%以上。从贷款/GDP指标来看,浙江省贷款/GDP指标较高,2024年全省贷款/GDP为263.9%,远高于全国平均水平。分地市来看,杭州贷款/GDP最高,2024年末在300%以上,显示金融资源向省会聚集;而经济体量排名第二的宁波该指标低于250%,低于全省平均水平。近年来,浙江省各地市贷款/GDP比值有所上升。

(三)浙江省城农商行样本分析:整体优良,业务结构分化

浙江省城农商行股权结构差异较大,城商行国有股占比较高,持股比例相对集中;农商行股权结构分散,国有股占比较低,股东以地方民营企业、自然人股东和国有企业共同参与形式为主。

浙江省城农商行资产结构以贷款与金融投资为主,其中杭州和宁波地区银行贷款占资产比重低相对较低。贷款结构方面,全省城农商行贷款以对公贷款为主,其中丽水、温州等地零售贷款占比相对较高,与当地产业结构及区域银行类型存在一定关联。

浙江省城农商行负债以存款为主,且零售存款占比高,负债结构较优;杭州及宁波地区因大型企业和城商行数量较多,对公存款占比相对较高。

监管指标方面,浙江省城农商行资产质量、流动性、盈利能力整体优于全国同类银行平均水平,资本充足度相对偏低。其中,温州、湖州和衢州地区关注类贷款占比高于全省平均水平,杭州、宁波和台州地区城农商行盈利情况相对较好。

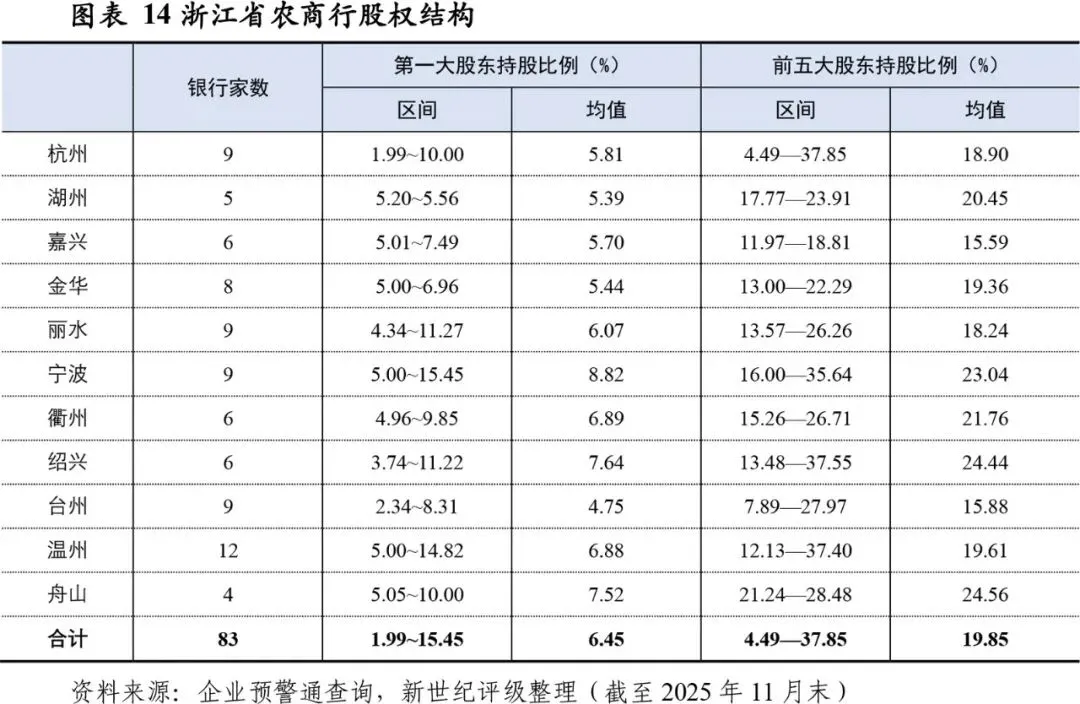

1.区域城农商行股权结构

股东构成方面,根据公开信息,截至2024年末,浙江省的13家城商行中,10家银行的单一大股东为国有企业,占比为77%;其他3家城商行的单一大股东分别为民企、银行和员工持股计划。大股东持股比例方面,浙江省城商行的单一大股东持股比例在7.06%~36.96%之间,单一大股东平均持股比例为18.82%;前五大股东合计持股比例在26.21~71.95%之间,平均持股比例约为49%,股权集中度较高;前十大股东中,国有股持股比例在0-86%,国有股平均占股比例约35%。总体来看,浙江城商行的股权集中度相对较高;拥有国有股东的银行比重较高,且多为单一大股东;单一大股东为其他所有制股东时,国有股合计持股比重较低,省内城商行间股权结构差异较大。

与浙江省城商行相比,省内农商行的股权分散度较高,第一大股东持股比例在1.99%-15.45%,平均持股比例为6.45%;前五大股东持股比例在4.49-37.85%,平均持股比例为19.85%,均显著低于省内城商行。股东性质方面,数据可查的82家农商行中,第一大股东为国有企业的农商行共8家,持股比例5-24%;第一大股东为省内其他银行的合计14家,持股比例大部分在6-16%之间;其他农商行第一大股东多为当地民营企业,持股比例2-12%。总体来看,浙江省农商行股权结构较为分散,国有股东数量较少,国有股占比较低。

2.区域样本银行贷款分析

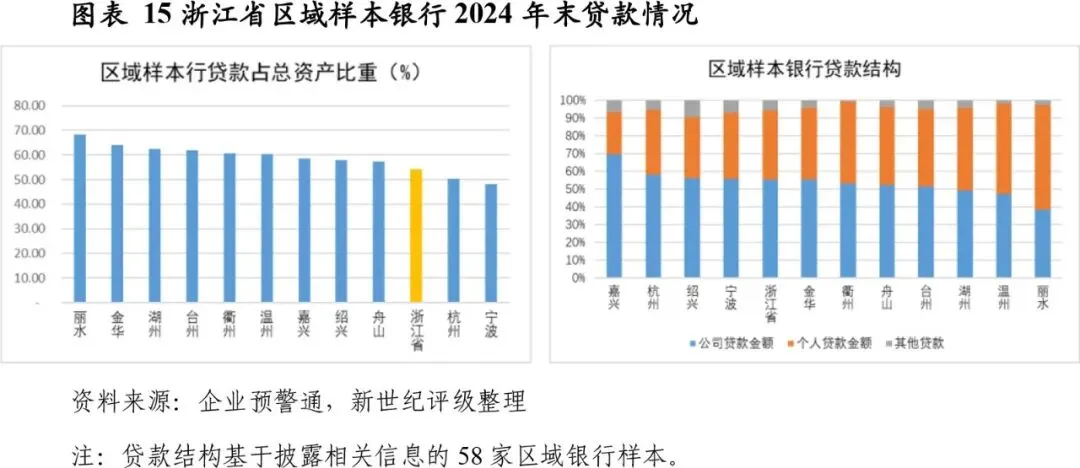

以披露相关信息的浙江省城农商行为分析样本,2024年末浙江省区域性样本银行贷款占总资产比重55%,与全国商业银行平均水平接近。分区域来看,各地市样本银行贷款占总资产比重分布于48~68%之间,差异相对较小,其中宁波、杭州占比最低,丽水、金华、湖州占比相对较高,与地区样本银行构成相一致。

贷款结构方面,浙江省区域样本银行贷款以对公贷款为主,与全国商业银行贷款结构接近。具体来看,嘉兴、绍兴等地零售贷款占比较低,丽水和温州地区零售贷款占比相对较高。对公贷款占比差异,与区域优势产业结构存在一定关联,大型制造业企业比重较高地区对公贷款比重相对较高;批发零售业、农业比重偏高地区,个体工商业主主导的个人贷款占比较高。同时,该比重也与地区金融资源分布相关,仅拥有农商行的地级市,区域样本银行个人贷款占比相对较高。

3.区域样本银行存款分析

以披露相关信息的城农商行为分析样本,2024末,浙江省区域样本银行存款占总负债的比重为77%,处于较高水平。其中,宁波、杭州区域样本银行存款占总负债比重相对较低,在75%以下;其他地区存款占负债比重均在80%以上,其中舟山、衢州、丽水三地最高,与其属地样本银行均为农商行的特性相符。存款结构方面。2024年末,浙江省区域样本银行零售存款占总存款比重为49.28%,高于全国商业银行平均水平1.68个百分点,存款结构相对较好。其中,宁波和杭州区域样本银行零售存款占比相对较低,舟山、衢州、丽水三地样本银行零售存款占比较高。

4.区域样本银行监管指标分析

区域城农商行的运营情况与所在地区经济运行情况高度相关,区域经济和产业结构研究,有助于了解区域经济的发展潜力,进而了解区域金融机构的展业环境及其面临的主要风险。

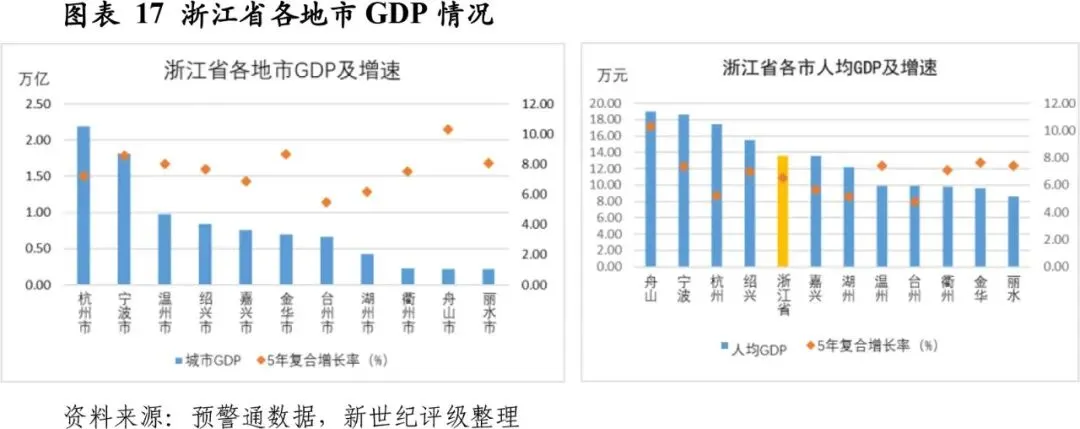

浙江省地处中国东南沿海长江三角洲南翼,地区经济发达,民营经济活跃,近年来GDP稳居全国第四位,制造业、数字经济、电子商务、跨境电商居于领先地位,具有较强的人口集聚效应;省内各地市因自然资源及产业结构不同,经济发展存在一定差异。其中,杭州湾地区的核心城市杭州和宁波经济领跑全省,GDP破万亿;其次为民营经济发达的温州地区,2024年GDP接近万亿;绍兴、嘉兴、金华、台州,依托自身优势产业集群和核心城市辐射,城市经济基础稳固,GDP在6000-9000亿之间,且保持较快发展,2024年GDP增速均高于全国平均水平。湖州、衢州、舟山、丽水四城因区域面积、人口、地形等限制,经济体量相对较小,GDP均在4000亿以下;其中舟山经济GDP增速较快,5年复合增长率在10%以上,居全省首位。人均GDP方面,舟山、杭州和宁波位于全省第一梯队,2024年均在17万以上,其中杭州和宁波为杭州湾地区核心城市,舟山市则因拥有国家级大型石化项目、兼具港口航运便利、发展船舶修建等相关产业,地区产值快速增长,且人口相对较少,为全省人均GDP最高的城市。嘉兴、湖州及绍兴紧邻上海、杭州,承接核心城市的产业溢出,大中型外资企业、国有企业及上市公司相对较多,人均GDP处于全省的第二梯队,高于民营经济发达的温台地区和国际贸易发达的金义地区。

从三次产业结构来看:浙江省第一产业占比较低,第二、第三产业占比均小幅高于全国平均水平。分地区来看,舟山市因具有天然渔场资源,渔业发达,第一产业GDP占比较高。杭州、温州、金华第三产业产值占比高于全国和全省均值,其中省会杭州汇聚全省金融资源,拥有银行、保险等金融机构,第三产业产值中金融业占比较高;温州和金华两地则为国内国际贸易集散地,第三产业产值中批发零售业占比较高。除杭州以外,浙江省各地市第二产业占比普遍高于全国平均水平,且以工业为主。从绝对产值来看,省内工业增加值最高的地区依次为宁波、杭州、嘉兴、绍兴和温州,产值体量均在3000亿以上。

具体来看,浙江省大型企业数量众多,覆盖数字经济、港口物流、商品贸易、化工及新材料、汽车制造、装备制造、服装纺织等多个领域。分地区来看,省会杭州经济体量大,A股上市公司超过200家,总市值超过3万亿,占全省上市公司总市值的30%以上;在数字经济、生物医药、金融和高端装备制造领域具有较大优势,大型企业数量众多,拥有海康威视、同花顺、杭州银行、荣盛石化等多家千亿级上市公司。宁波市上市公司数量及市值排名第二,上市公司数量及总市值约为杭州的一半,拥有宁波银行和拓普集团两家千亿级上市公司,并依托宁波港和镇海石化发展港口物流和石化新材料产业;绍兴拥有三花智控、世纪华通两家大型上市公司,并在纺织领域具有长期积累;嘉兴上市公司数量不及台州,但总市值较大,拥有华友钴业1家千亿级上市公司;温台地区优势产业包括汽车配件、电气制造等,民营经济发达。金华、湖州、温州上市公司数量均在40家左右,市值3000-4000亿,超大型企业数量相对较少,其中金华地区商品贸易发达;衢州、丽水、舟山拥有上市公司数量较少,且市值相对较小,与其经济体量保持一致;其中舟山凭借地理优势和杭州湾区位优势,引入多个大型石化项目,并发展船舶相关服务业,近年来经济发展迅速。

地方金融机构因贷款发放、金融投资和综合金融服务等对地方城投存在一定比例敞口。地方财政及城投债务状况对区域性银行的资产质量具有一定影响。

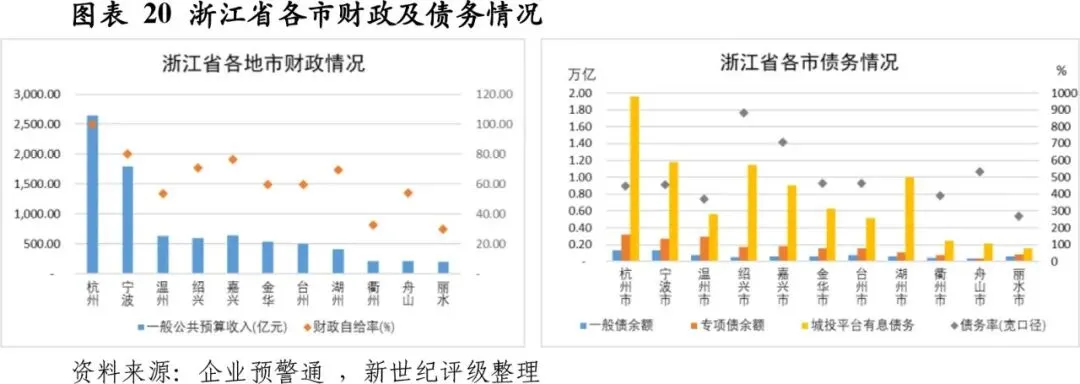

浙江省整体一般公共预算收入和财政自给率分别位于全国第三和第四。分地区来看,各市一般公共预算收入与GDP规模排序总体保持一致,呈现杭州、宁波领头,衢州、舟山、丽水较低,其他区域相对接近的形态。浙江省各地财政自给率差异较大,2024年分布于29%-100%之间,杭州、宁波财政自给率较高,在80%以上;其次为嘉兴、湖州、绍兴,财政自给率在70%以上;衢州和丽水财政自给率较低,在40%以下;其他地区在50-60%之间。债务构成方面,总体来看,浙江省各地市债务总体以城投平台债务为主,政府债务规模相对较低。从各地宽口径债务率来看,浙江省2024年宽口径债务率为554.58%,处于全国较高水平。其中,湖州、绍兴和嘉兴债务率较高,2024年在700%以上,衢州、温州和丽水债务率较低,在390%以下,其余地市在450%~550%之间。

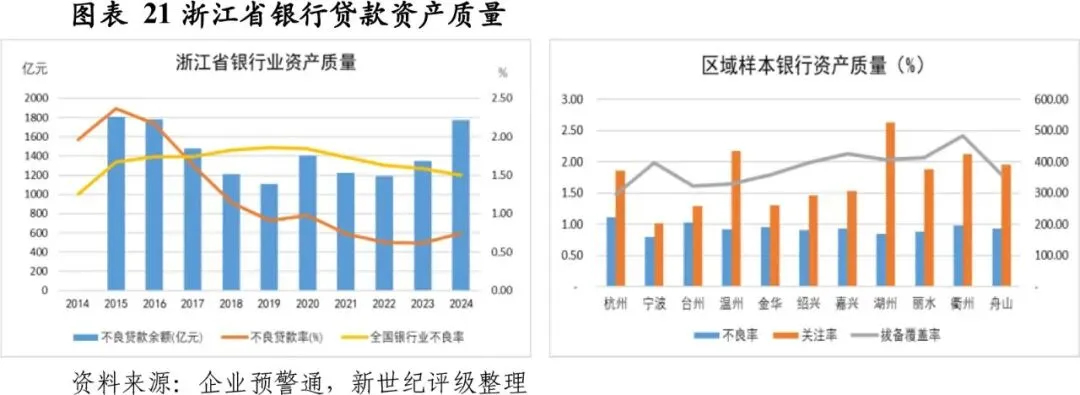

贷款质量方面,2024年末,浙江省银行业不良贷款余额和不良率有所上升,但仍远低于全国平均水平。根据披露相关信息的区域城农商行样本数据,2024年末,全省区域样本银行经资产加权的不良类及关注类贷款占比分别为0.97%和1.59%,低于全国商业银行1.50%和2.22%的平均水平。分区域来看,除杭州和台州地区,其他地市样本银行不良率均低于1%;关注类贷款占比地区差异相对较大,湖州、温州和衢州样本银行关注类地贷款占比超过2%,处于省内相对较高水平。同期,浙江省区域样本银行资产加权的拨备覆盖率为338%,远优于全国城农商行188.08%和156.40%的平均水平,其中衢州、嘉兴、湖州和丽水地区样本银行的拨备覆盖率较高,在400%以上。

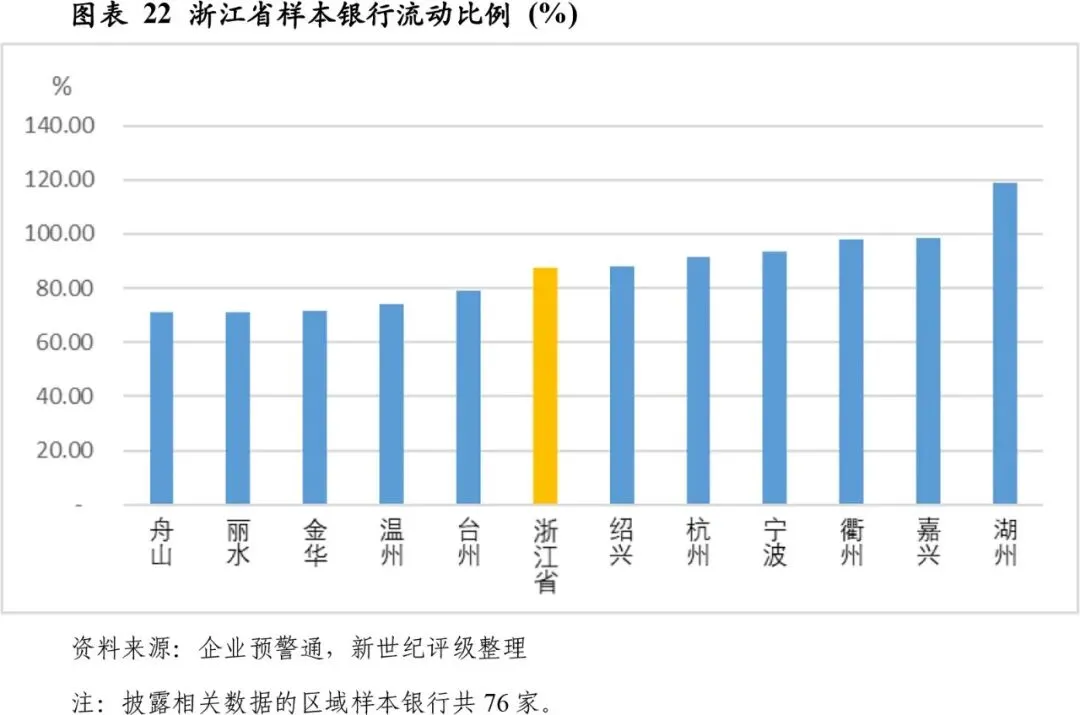

流动性比例方面,浙江省区域样本银行流动性比例较高,2024年末全省按资产加权的流动性比例为87.73%,优于全国商业银行76.74%的平均水平。

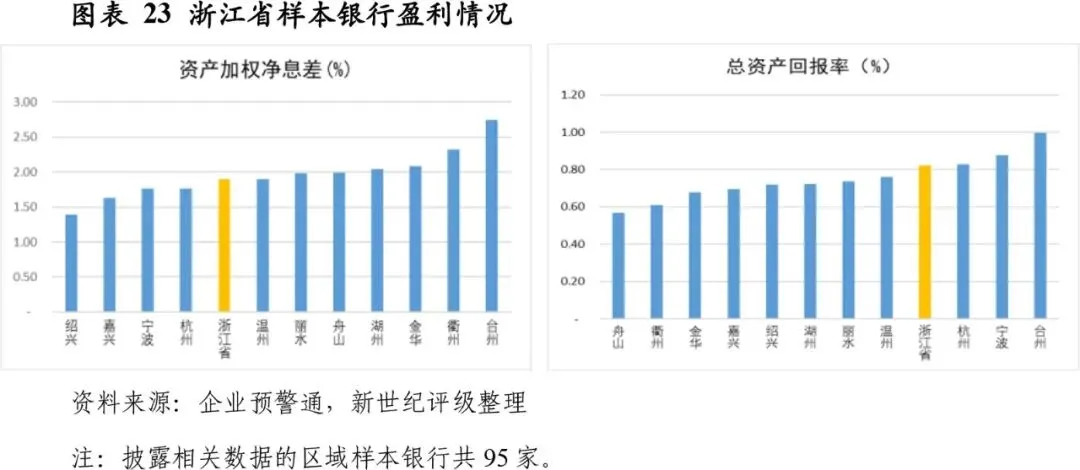

盈利能力方面,根据披露相关数据的浙江省城农商行样本。2024年,浙江省区域样本银行资产加权净息差为1.90%,高于全国商业银行1.52%的平均水平。其中,绍兴、嘉兴相对较低,衢州、台州净息差相对较高。从资产回报率来看,台州地区由于息差相对较高,盈利能力较强,资产回报率较高;舟山、衢州地区城农商行虽然息差水平尚可,但由于中间收入欠佳,资产质量相对偏弱,资产回报率处于全省较低水平。浙江省城农商行总资产回报率为0.82%,远优于全国城农商行0.45%/0.44%的平均水平和全国商业银行0.63%的平均水平。

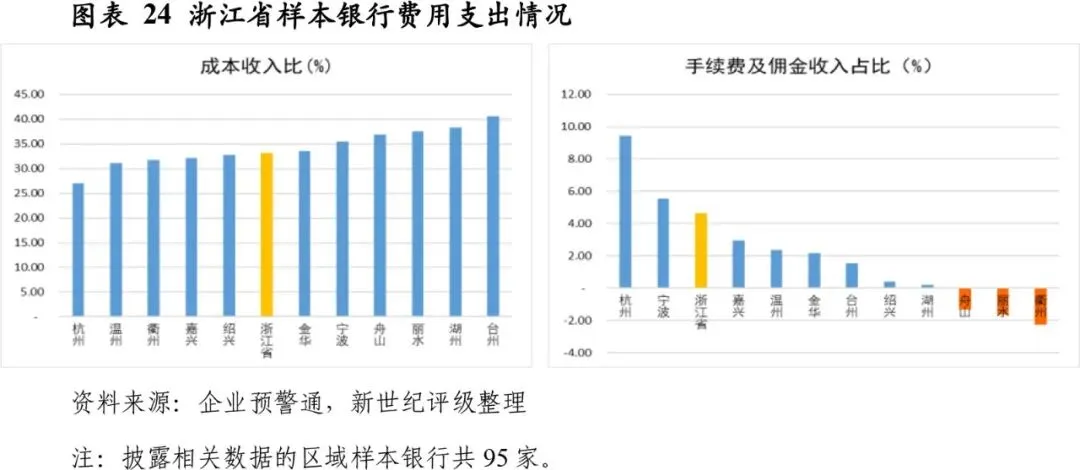

费用支出方面,2024年,浙江省样本银行成本费用率为33.20%,低于全国商业银行35.56%的平均水平,成本控制能力较好。具体来看,省内样本银行成本收入比多集于30%-40%之间,其中杭州较低,为26.99%;台州较高,为40.63%,显示各地银行规模与业务模式存在一定差异。经济较发达区域的城农商行能够为客户提供一定的综合服务,手续费及佣金收入占比相对较高,其余地区在落实国家减费让利政策的背景下,手续费及佣金收入多为负。

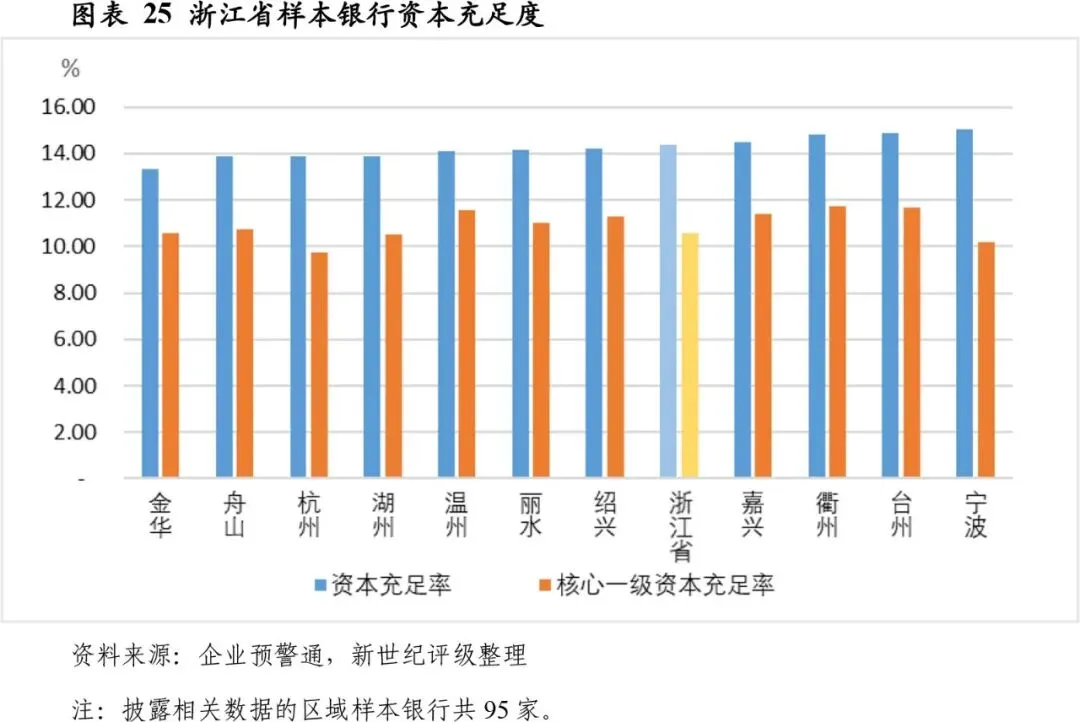

资本充足度方面,根据披露相关数据的城农商行样本,浙江省城农商行资本充足度水平一般,低于全国商业银行平均水平。2024年,浙江省区域样本银行资产加权资本充足率和核心一级资本充足率分别为14.37%和10.55%,较全国商业银行平均水平分别低1.36和0.45个百分点。具体来看,各地市样本银行的资本充足率差异较小,大部分地区在14%-15%之间,低于全国商业银行平均水平;核心一级资本充足率方面,其中台州、衢州、温州地区样本银行表现相对较好,略高于全国商业银行平均水平;杭州、宁波地区样本银行核心一级资本充足率相对较低。

[1] 商业银行口径采用国家金融监督管理总局统计口径,商业银行包括大型商业银行、股份制商业银行、城市商业银行、民营银行、农村商业银行和外资银行。

作者:新世纪评级金融机构部

王隽颖