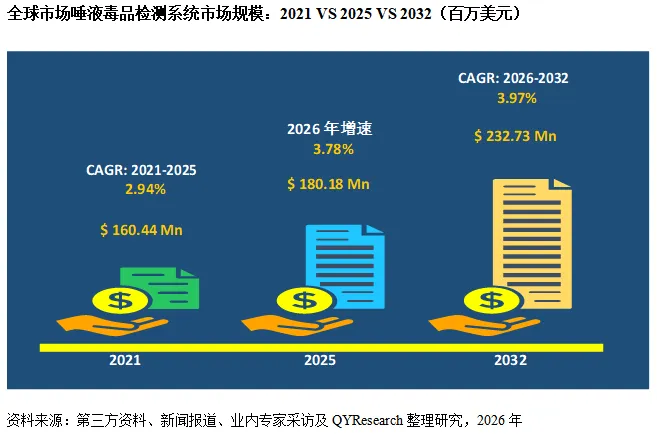

区域格局:北美主导,欧洲与澳大利亚为重要市场

全球市场呈现“北美主导、欧洲与澳大利亚稳健、其他区域逐步渗透”的格局:

- 北美市场

2025年市场规模为9652万美元,约占全球的53.57%,是最核心的市场。预计2032年将增长至1.28亿美元,全球占比提升至55.14%,2026-2032年CAGR约4.25%,增速领先全球。北美在执法路检和工作场所检测方面的成熟应用是其市场主导地位的关键支撑。 - 欧洲

2025年占有26.43%的市场份额,在道路筛查领域保持较强需求。 - 澳大利亚

2025年占有11.53%的市场份额,同样以道路筛查为主要应用场景。 - 中国市场

整体占比较低,但随着国内对毒驾筛查和特殊岗位检测的重视,未来发展潜力较大。

产品结构:耗材为主导

从产品类型看,耗材占据重要地位,预计2032年其份额将达88.95%。唾液毒品检测系统的耗材(如检测试剂盒、采集器等)因高频次使用和重复采购,构成了市场收入的主要来源。仪器设备作为配套硬件,占比相对较小。

应用领域:执法路检为核心,工作场所检测为增长新引擎

- 执法与路检

2025年份额约58.06%,是当前最大应用场景。在欧美等发达国家,唾液检测被广泛应用于路边毒驾筛查,有效提升了执法效率和道路安全。未来几年该领域CAGR约3.94%,保持稳定增长。 - 工作场所检测

预计将成为增长最快的下游场景。与传统尿液检测相比,唾液检测在现场采样、防替样、反映近期使用情况以及提升检测效率等方面更具优势,更适合入职筛查、随机抽检及高风险岗位管理。随着北美等成熟市场对口腔液检测接受度提升,工作场所检测有望成为市场扩张的主要增量来源。 - 其他应用

司法鉴定、康复监测及药物滥用治疗等专业筛查场景也在稳步拓展。

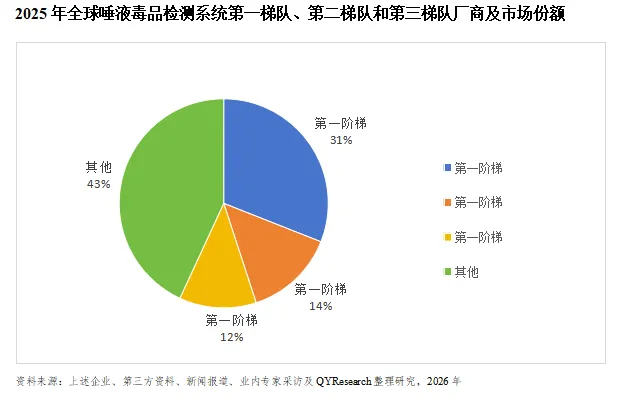

竞争格局:

全球市场呈现“头部集中、差异化竞争”的格局:

- 第一梯队

包括Draeger、Securetec Detektions-Systeme、Abbott Laboratories,2025年合计占有约30.99%的市场份额。这些企业凭借品牌影响力、技术积累和全球渠道优势,在执法与专业检测领域占据领先地位。 - 第二梯队

包括Premier Biotech、万孚生物、杭州安旭生物科技、博拓生物、Thermo Fisher Scientific等,共占有13.99%份额。中国企业如万孚生物、安旭生物、博拓生物正凭借成本优势和快速响应能力,在全球市场逐步扩大份额,尤其在耗材领域表现活跃。

核心驱动力:执法需求稳固、工作场所检测兴起、技术替代加速

- 执法与路检需求稳固

各国对毒驾治理的重视和道路安全法规的强化,为唾液检测系统提供了长期稳定的采购基础。 - 工作场所检测快速崛起

企业雇主对工作场所安全、员工健康管理和法律合规的投入增加,推动唾液检测替代传统尿液检测,成为高风险岗位和随机抽检的首选方案。 - 技术优势驱动替代

唾液检测在采样便利性、防掺假、反映近期使用情况等方面的优势,使其在更多场景中加速替代传统检测方法。

未来展望:场景拓展、产品升级与区域渗透

- 应用场景多元化:从传统的执法路检向工作场所检测、康复监测、家庭自检等方向延伸,打开更广阔的市场空间。

产品性能持续优化:提高检测灵敏度、降低假阳性率、扩展多联检能力,满足更严格的司法和行业标准。

新兴市场渗透:随着亚太、拉美等地区对毒驾治理和工作场所检测的重视,本土化合规产品将迎来增长窗口。

如果觉得内容有帮助,欢迎点赞+关注~ღ( ´・ᴗ・` )