关键词:连锁化加速 · 数字化深化 · 中高端升级 · 绿色转型

数据来源:国家统计局、中国饭店协会、KPMG、迈点研究院、Statista等

一、宏观背景分析

1.1 政策环境

2026年作为“十五五”规划开局之年,文旅产业正式迈入高质量发展新阶段,其核心定位从单一的经济产业跃升为文化强国、旅游强国战略的关键支撑载体。政府工作报告明确“稳中求进、提质增效”的经济增长目标(4.5%-5%),强调“投资于物和投资于人紧密结合”,为文旅酒店产业发展划定核心方向。

政策红利持续释放:提振消费专项行动叠加9天长春节假期,助力旅游消费活力进一步释放。市场监管总局对OTA平台启动反垂断调查,推动流量分配格局重塑,利好酒店直营渠道建设。此外,各地政府出台住宿业振兴政策,在土地供应、税收优惠、融资支持等方面给予倾斜,为行业高质量发展提供制度保障。

展望2027-2030年,政策层面将围绕三个核心方向发力:一是深化文旅融合,推动酒店从“住宿空间”向“文化体验空间”转型;二是促进消费升级,通过节假日制度优化、入境游便利化等措施扩大有效需求;三是强化行业规范,推动绿色酒店认证体系完善和ESG信息披露标准化。

1.2 经济环境

2025年中国GDP突码130万亿元,住宿和餐饮业增加值达2.6万亿元,同比增长4.9%。中国消费品零售总额达50万亿元,同比增长3.7%。宏观经济稳健增长为酒店业提供了坚实的消费基础。

从周期视角看,酒店行业估值遵循“周期为锚、成长性为助推器、中线看规模与效益”的三维体系。当前行业正处于从数量扩张向质量提升的转型期,RevPAR(每间可售房收入)成为核心经营指标。2025年华住集团ADR(平均房价)同比转正至+0.9%,标志着行业进入以效益驱动的精细化运营阶段。

未来五年,中国中高收入群体占比预计从2025年的54%提升至2030年的65%以上,消费结构升级将持续打开中高端酒店市场空间。同时,城镇化率稳步提升、下沉市场消费潜力释放,将为行业提供结构性增长动力。

1.3 社会环境

消费理念深刻变革是驱动酒店业升级的核心社会力量。Z世代(1995-2010年出生)已成为酒店消费主力人群,其消费特征呈现三大趋势:一是从“住一晚”到“住一种生活”,追求沉浸式体验和情感共鸣;二是“连住”需求增长,商务快捷模式被“长住+体验”模式替代;三是社交分享驱动决策,小红书、抖音等平台成为酒店种草核心渠道。

家庭亲子客群崛起同样值得关注。2025年亲子游市场规模突码5000亿元,亲子主题酒店、家庭套房、儿童友好设施成为中高端酒店的标配。银发经济也为长住型酒店带来增量——2025年长住型酒店市场规模预计达1,370亿元,同比增长约9.6%。

此外,消费者环保意识显著提升。中国旅游研究院2024年调研数据显示,72%的游客在预订酒店时会主动查看绿色认证信息,68%愿意为环保举措支付溢价。这一趋势将深刻影响酒店的产品设计和品牌定位。

1.4 技术环境

AI技术正深度重塑酒店业全链路运营。2026年,中国酒店业数字化已从概念探索迈入提质增效的实战兑现期。70.4%的酒店计划增加技术投入,89%的酒店管理者认为AI是塑造行业格局的关键力量。全球酒店数字化市场预计从2025年的190.3亿美元增长到2026年的210.7亿美元,年复合增长率达10.7%。

技术赋能主要体现在四大场景:一是AI智能定价与收益管理,实现RevPAR最优化;二是智能入住/退房、机器人服务、语音控制等提升运营效率;三是大数据驱动的精准营销与个性化推荐;四是供应链数字化降低采购成本18%以上。阿里千问等大模型切入AI住宿预订领域,标志着技术竞争进入新阶段。

展望2030年,AI将渗透酒店业从选址、设计、建造到运营、营销、服务的全生命周期,“无人前台”“智能客房”“数字管家”将成为中高端酒店标配。

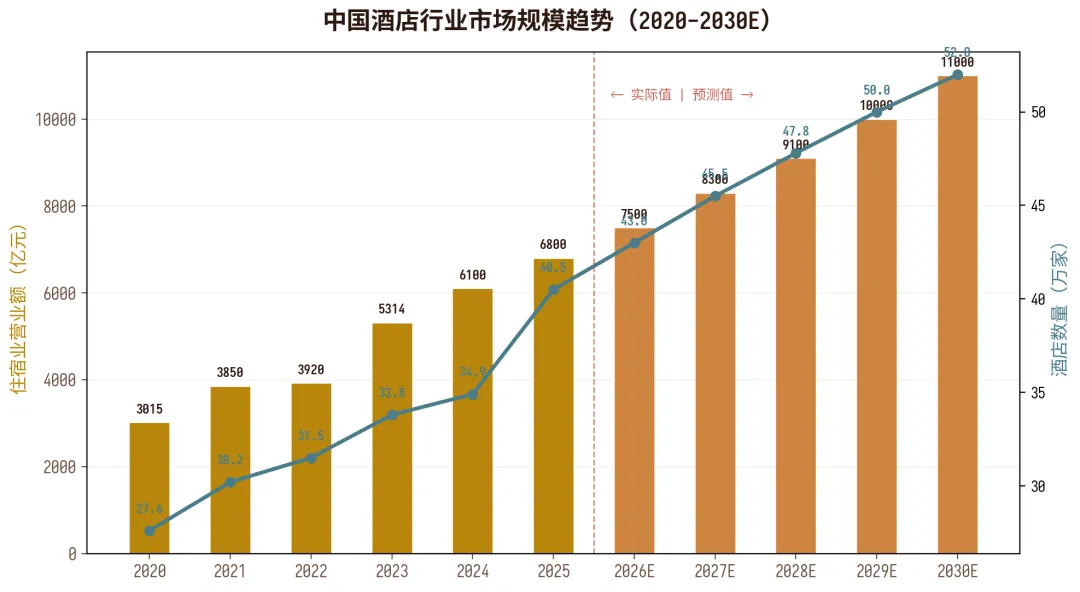

图1:中国酒店行业市场规模趋势(2020-2030E)数据来源:国家统计局、中国饭店协会

二、行业发展规模

2.1 核心指标总览

截至2025年,中国酒店行业供给规模达56.79万家,客房总数突码1,979万间,稳居全球最大酒店市场之一。行业呈现“总量稳增、结构优化、连锁加速”格局。2025年全年共有970家新开业酒店、141,236间客房投入市场,预计2026年将有957家新酒店开业,提供147,474间客房。

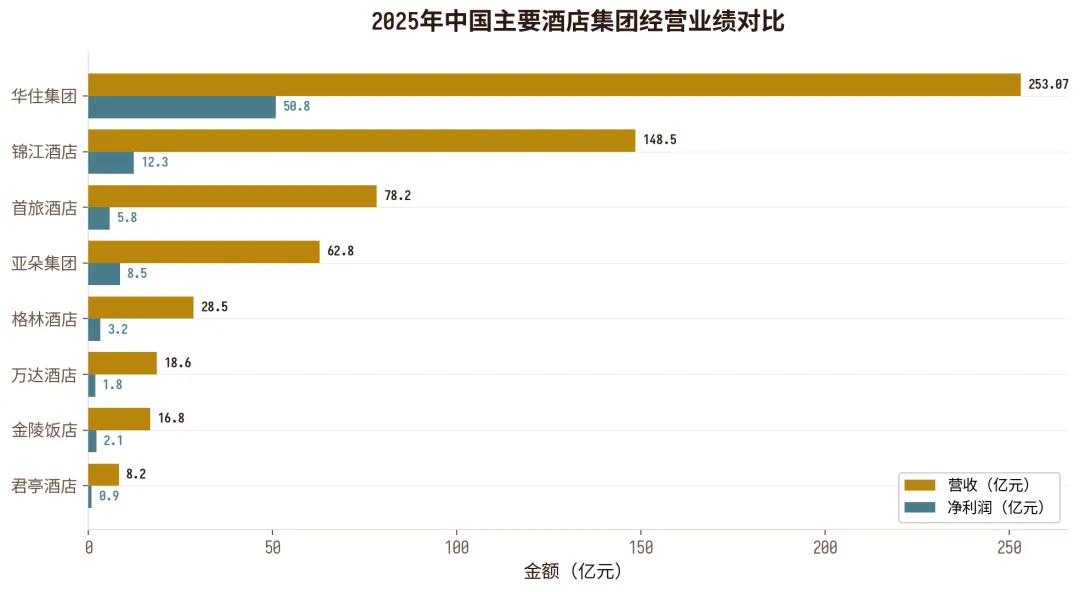

从营收维度看,2023年中国住宿业实现营业额5,314亿元,2024年恢复至约6,100亿元,2025年预计达到6,800亿元。2025年华住集团以253.07亿元营收和50.8亿元净利润遥遥领先,行业集中度持续提升。

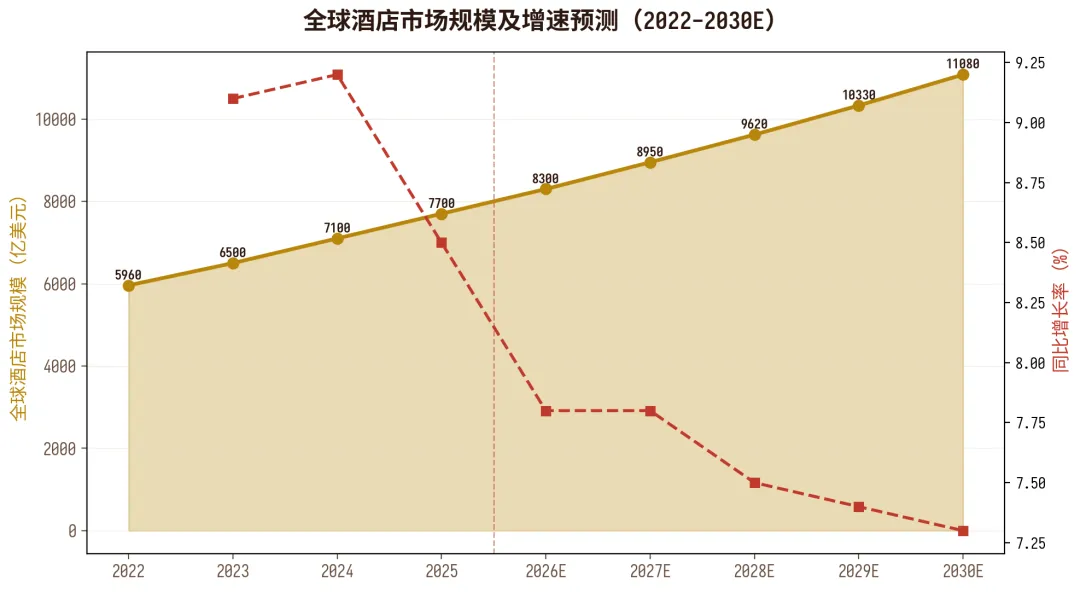

全球视角下,全球酒店市场2025年规模约7,700亿美元,预计到2030年将突码11,000亿美元,年复合增长率约7.4%。中国作为全球第二大经济体和最大旅游市场之一,对全球酒店业增长的贡献率持续提升。

2.2 结构变化分析

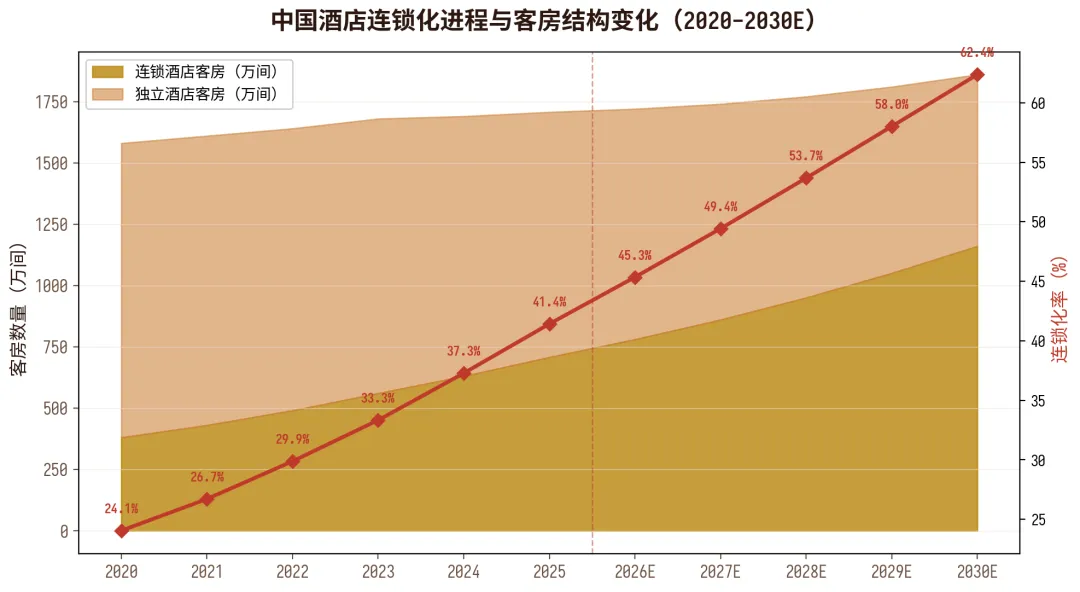

酒店连锁化是行业最显著的结构性趋势。2025年连锁酒店数量增至6.34万家,连锁客房约707万间,连锁化率约40.09%。与发达国家普遍70%以上的品牌连锁化率相比,中国仍有巨大提升空间。据港交所行业报告预测,2025-2030年连锁酒店客房数量将以7.5%的年均复合增长率上升,而独立酒店客房数量将以-3.1%的年均复合增长率下降。

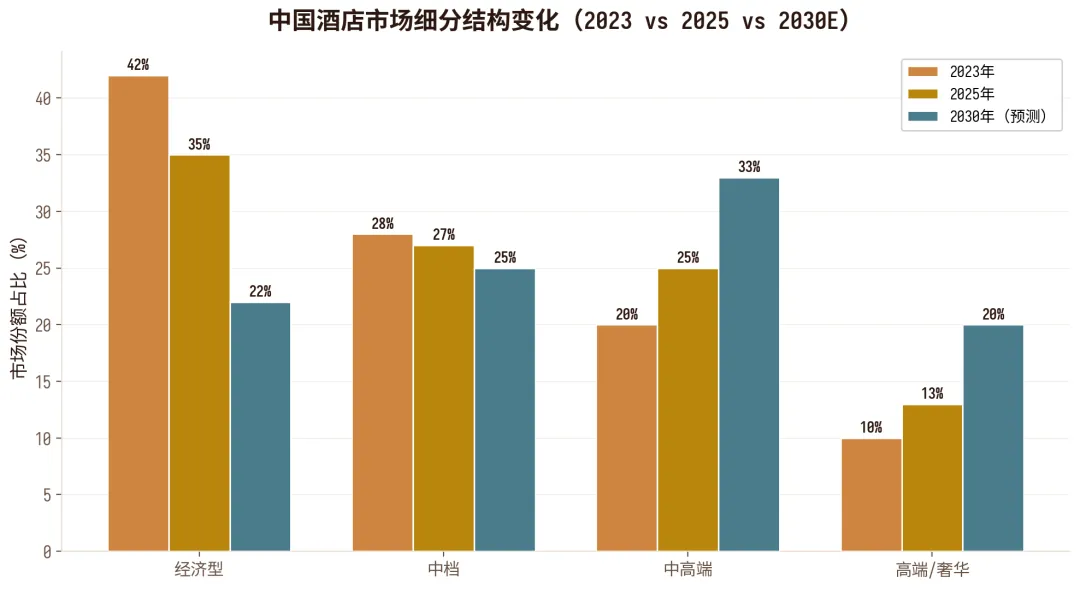

从档次结构看,中高端酒店正成为核心增长极。2025年中高端酒店品牌数量达450个,其中本土品牌402个,占比约90%。2024年中档连锁酒店客房规模达220.5万间,较2023年增长13.3%;高端连锁客房数突码120.4万间,增长9.4%。经济型酒店市场进入存量整合阶段,占比从2023年的42%预计下降至2030年的22%。

区域结构方面,三四线城市成为新增主力。华住、锦江、首旅如家等头部集团以“每月新增百家门店”的速度加速下沉布局,国际品牌如万豪、希尔顿亦加速落子下沉市场。存量改造与焕新成为一二线城市的主要开发模式,2025年新开业酒店中中高端与高端占比超六成。

2.3 增长驱动因素

行业增长的核心驱动力可归纳为五个维度:

(1)连锁化率提升:从40%向60%+迈进,释放约1,000万间客房的连锁化空间;

(2)中高端升级:消费结构升级驱动经济型向中高端转化,单房价值提升30%-50%;

(3)下沉市场渗透:三四线城市酒店连锁化率不足25%,增量空间巨大;

(4)数字化降本增效:AI和数字化工具可降低运营成本15%-20%,提升RevPAR 5%-10%;

(5)业态融合创新:“住宿+X”模式拓展收入边界,非房收入占比从15%提升至25%+。

图2:中国酒店连锁化进程与客房结构变化(2020-2030E)数据来源:中国饭店协会、港交所行业报告

图3:中国酒店市场细分结构变化(2023 vs 2025 vs 2030E)数据来源:迈点研究院、东方财富

三、行业竞争格局

3.1 头部企业分析

中国酒店行业呈现“一超多强”的竞争格局。2025年华住集团以253.07亿元营收和50.8亿元净利润遥遥领先,华住会会员规模接近2.8亿,构成强大的飞轮效应。锦江酒店以148.5亿元营收位居第二,但净利润仅12.3亿元,盈利效率有待提升。首旅酒店营收78.2亿元,亚朵集团营收62.8亿元但净利润达8.5亿元,盈利能力突出。

规模前十的酒店集团在2024年市场占有率已达60.5%,规模化运营和品牌效应构成核心竞争壁垒。华住集团、亚朵集团、锦江酒店、首旅酒店四家合计占据全国连锁酒店客房数的绝大部分份额。

3.2 竞争梯队划分

第一梯队(营收100亿+):华住集团,凭借强大的品牌矩阵(全季、汉庭、桔子水晶等)、数字化运营能力和会员体系,形成绝对领先优势。

第二梯队(营收50-150亿):锦江酒店(规模最大但效率待提升)、首旅酒店(如家、建国等品牌),正加速中高端转型。

第三梯队(营收20-70亿):亚朵集团(“住宿+零售”模式创新者)、格林酒店(经济型下沉市场主力)、万达酒店(高端市场新势力)。

第四梯队(营收20亿以下):金陵饭店、君亭酒店等区域性龙头,深耕细分市场。

3.3 新兴力量

国际品牌加速本土化是值得关注的变量。万豪、希尔顿、洲际三大集团持续聚焦亚太区域布局,以中端品牌破局抢占核心市场。2025年新开业酒店中,国际品牌占比约15%,预计2030年将提升至20%以上。

本土新锐品牌同样表现亮眼。2025年酒店业品牌传播力100强榜单中,11个新晋品牌有7成聚焦中高端市场。亚朵的“场景零售”模式(2025年零售收入占比超20%)为行业提供了差异化竞争范本。

3.4 市场化进程

轻资产模式转型是行业共识。头部集团加速从“重资产持有”向“品牌输出+管理输出”转型,特许经营占比持续提升。KPMG报告指出,加速品牌整合与轻资产模式转型是提升行业集中度的关键路径。同时,OTA反垂断调查推动酒店直营渠道建设,有望改善酒店对流量平台的依赖。

图4:2025年中国主要酒店集团经营业绩对比数据来源:各公司年报、东方财富

图5:全球酒店市场规模及增速预测(2022-2030E)数据来源:Statista、Global Growth Insights

四、未来核心发展方向

4.1 方向一:AI驱动的全面智能化

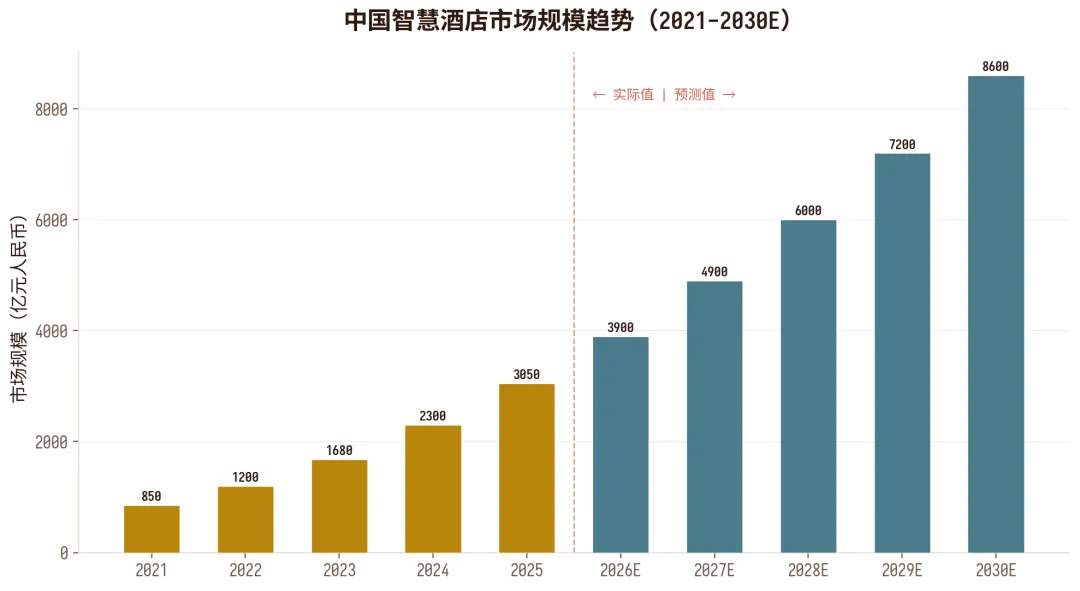

AI技术将成为酒店业未来五年最重要的变革力量。2025年中国智慧酒店市场规模突码3,000亿元,预计2030年将达到8,600亿元,年复合增长率约23%。89%的酒店管理者认为AI是塑造行业格局的关键力量,70.4%的酒店计划增加技术投入。

AI应用将从单点工具向全场景智能进化:前台智能入住/退房覆盖率将从目前的30%提升至2030年的80%以上;AI定价引擎实现实时动态调价,预计可提升RevPAR 8%-12%;智能客房系统(语音控制、环境自适应、个性化偏好记忆)将成为中高端酒店标配;AI客服与数字管家实现7×24小时多语言服务。

大模型技术的突破将催生新一代“AI酒店管家”,能够理解自然语言指令、预测住客需求、协调跨部门服务。阿里千问等大模型已切入AI住宿预订领域,标志着技术竞争进入新阶段。

4.2 方向二:中高端化与品牌升级

中高端酒店是未来五年最大的结构性增量市场。2025年中高端酒店品牌数量达450个,本土品牌占比90%,市场份额约37.85%。预计到2030年,中高端与高端酒店占比将从2025年的38%提升至53%,成为市场绝对主力。

品牌升级路径呈现三大特征:一是经济型品牌向上延伸(如汉庭升级为全季、桔子),二是生活方式品牌崛起(如亚朵、桔子水晶),三是国际品牌本土化加速(万豪旗下的万枫、希尔顿旗下的欢朋等中端品牌快速扩张)。

消费升级驱动下,中高收入群体占比将从2025年的54%提升至2030年的65%以上,为中高端酒店提供充足的需求支撑。同时,三四线城市中高端酒店渗透率不足15%,下沉市场升级空间巨大。

4.3 方向三:ESG与绿色可持续发展

在全球旅游业碳排放占比达8%的背景下,酒店业ESG转型已从“可选项”变为“必选项”。2025年《中国酒店业低碳发展蓝皮书》正式发布,标志着行业绿色转型进入系统化推进阶段。

头部企业已率先突破单一节能措施的局限,迈向“能源管理—绿色采购—碳核算”三位一体的ESG管理体系。锦江酒店已累计超5,000家酒店获得可持续发展基准(HSB)验证;半岛酒店集团碳排放密度较2010年减少56%,已达成2030年目标。

消费者端,72%的游客在预订酒店时主动查看绿色认证信息,68%愿意为环保举措支付溢价。预计到2030年,绿色认证将成为中高端酒店的准入门槛,ESG表现将直接影响品牌估值和融资成本。

4.4 方向四:“住宿+X”融合业态创新

“住宿+X”模式是拓展酒店价值链的核心路径。KPMG报告将“深化住宿+X融合产品”列为行业三大关键方向之一。消费时间的延展正在倒逼酒店产品升级,过去“一宿一离”的商务快捷模式,正在被“连住+体验”模式替代。

主要融合方向包括:住宿+零售(亚朵模式,零售收入占比超20%)、住宿+办公(长住型/服务式公寓,2025年市场规模1,370亿元)、住宿+健康(温泉、康养主题酒店)、住宿+文化(在地文化体验、非遗工坊)、住宿+娱乐(电竞酒店、剧本杀酒店等新兴业态)。

预计到2030年,领先酒店集团的非房收入占比将从目前的15%-20%提升至25%-30%,“住宿+X”将成为差异化竞争的核心武器。

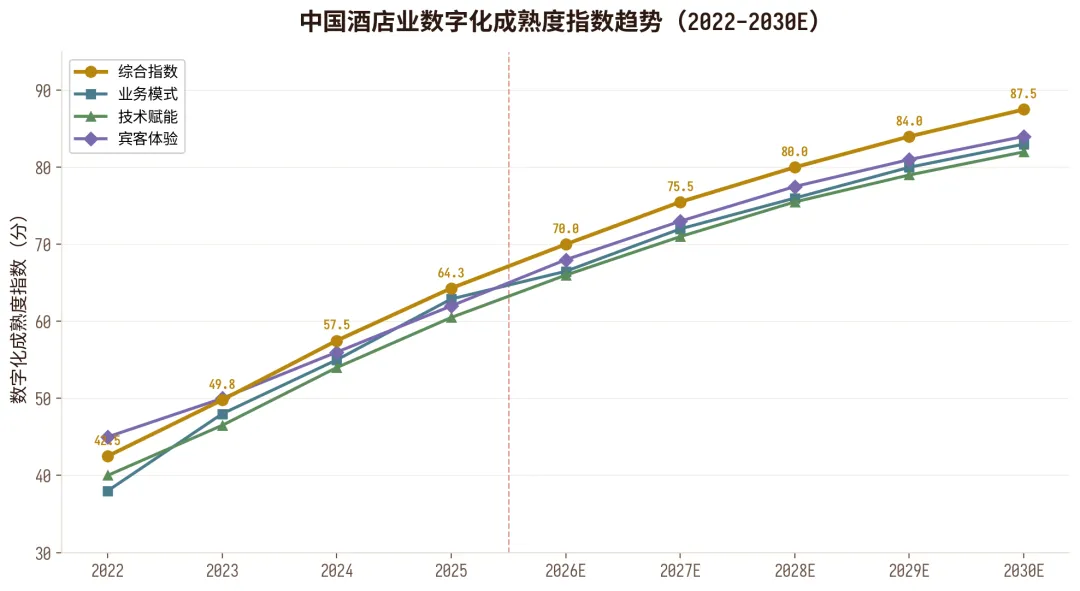

图6:中国酒店业数字化成熟度指数趋势(2022-2030E)数据来源:中国饭店协会、环球旅讯

图7:中国智慧酒店市场规模趋势(2021-2030E)数据来源:IDeaS、火山引擎

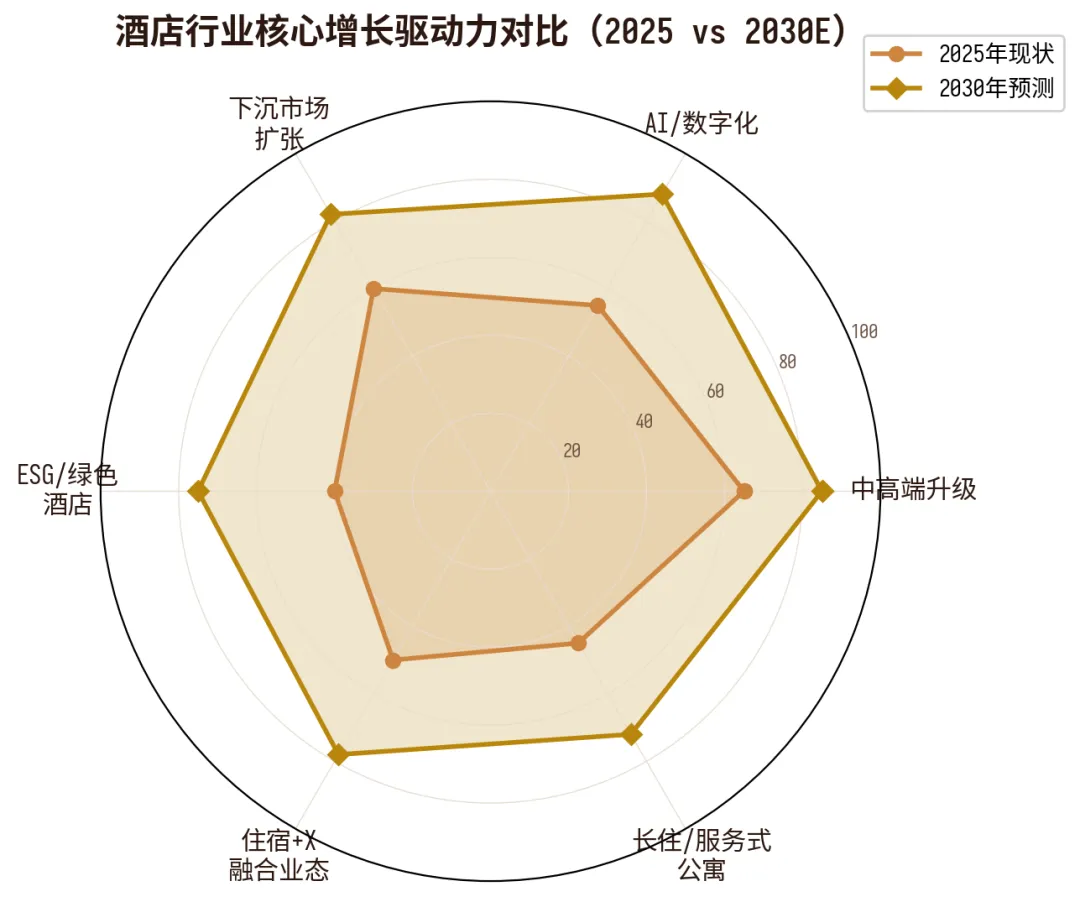

图8:酒店行业核心增长驱动力对比(2025 vs 2030E)数据来源:综合分析

五、总结与展望

趋势一:连锁化率加速突破,行业集中度持续提升

中国酒店连锁化率将从2025年的40%向2030年的60%+迈进,释放约1,000万间客房的连锁化空间。头部集团凭借品牌、数字化和会员体系优势,将通过轻资产模式加速整合市场,前十集团市占率有望从60.5%提升至75%以上。

趋势二:AI全面渗透,酒店进入“智能原生”时代

AI将从运营工具进化为酒店的核心基础设施。智能定价、智能客房、AI管家、数字营销将构成酒店的技术底座。预计到2030年,AI将为酒店行业降低运营成本15%-20%,提升RevPAR 8%-12%,智慧酒店市场规模突码8,600亿元。

趋势三:中高端化不可逆转,消费升级驱动结构重塑

中高端与高端酒店占比将从2025年的38%提升至2030年的53%,经济型酒店进入存量整合阶段。本土品牌在中高端市场占据主导地位(90%品牌占比),“生活方式酒店”将成为主流品类。

趋势四:ESG从合规到价值创造,绿色酒店成为标配

ESG将深刻重塑酒店行业的竞争规则。绿色认证从差异化优势变为行业准入门槛,碳排放管理能力将直接影响品牌估值和融资成本。预计到2030年,头部酒店集团将全面实现碳达峰目标。

趋势五:“住宿+X”重塑价值边界,酒店成为生活空间

酒店的功能定位将从“住宿场所”进化为“生活空间”,零售、办公、健康、文化、娱乐等多元业态深度融合。非房收入占比将从15%-20%提升至25%-30%,“住宿+X”将成为行业增长的新引擎。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

综合来看,2027-2030年中国酒店行业将进入以“连锁化、智能化、中高端化、绿色化、融合化”为核心的五化协同发展新阶段。行业将从规模扩张转向质量提升,从同质化竞争转向差异化创新,从单一住宿功能转向多元生活空间。对于从业者而言,把握这五大趋势,将是穿越行业周期、实现可持续增长的关键。

数据来源说明

本报告数据来源于国家统计局、中国饭店协会、KPMG《破局与重生:2025年中国酒店业的韧性之路》、迈点研究院、环球旅讯、东方财富、Statista、Global Growth Insights、IDeaS等公开资料。