一、核心结论与逻辑验证

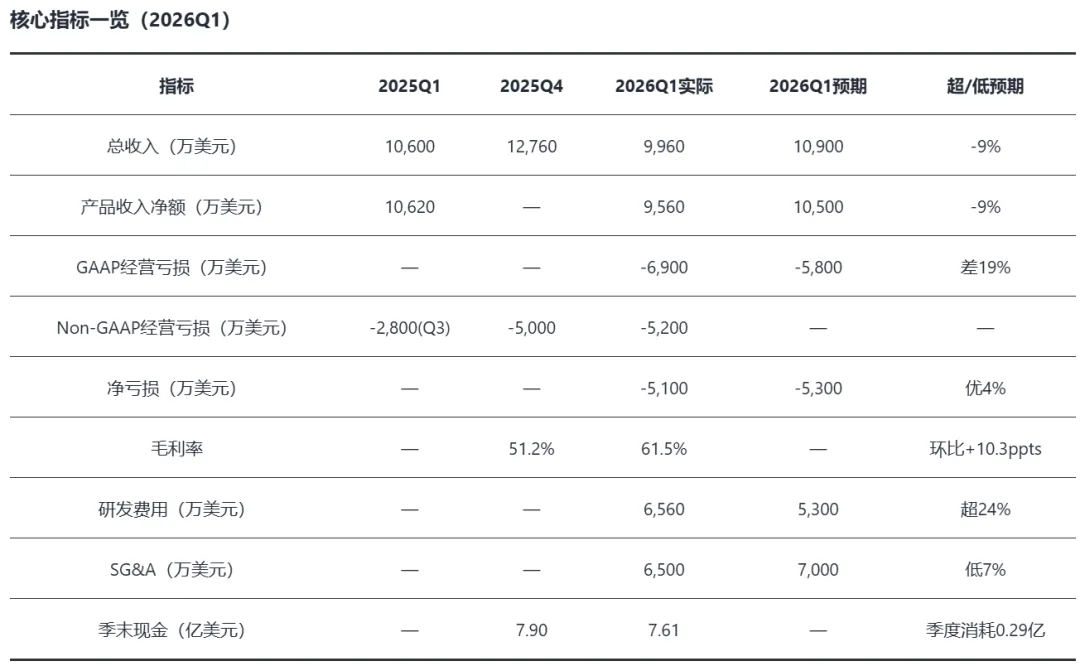

2026Q1总收入9,960万美元,同比-6%,低于市场一致预期(1.09亿美元)约9%,属明显低于预期。收入miss的根源高度集中——则乐(niraparib)季度收入仅3,000万美元,同比-39%、环比-46%,远低于市场预期区间(GS预期3,800万、VA consensus约3,900万),单品miss幅度达21%以上,是本季度最核心的负面变量。净亏损-5,100万美元表面略优于市场预期(-5,300万),但系受益于1,500万美元一次性汇兑收益;剔除汇兑因素,GAAP经营亏损实际达-6,900万美元,较市场预期(-5,800万)偏差约19%,业绩成色明显偏弱。毛利率由Q4'25的51.2%回升至61.5%,系Q4低基数效应(Q4受NRDL续约返利及存货撇减拖累)消退所致,并非趋势性改善信号。研发费用6,560万美元同比+8%、超出市场预期(5,300万)约24%,但含2,200万美元一次性授权里程碑费用(含1,000万新引进临床前资产),剔除后约4,360万美元,与历史季度趋势基本一致。季末现金7.61亿美元,较年末减少约2,900万美元,资金安全边际充裕。

核心边际变化有三:其一,则乐所受奥拉帕利VBP冲击强度超预期,院端用药模式重塑幅度和持续时间存在进一步下修风险;其二,KarXT Q2商业化上市是近期营收最关键增量来源,执行质量直接决定H2收入能否边际修复;其三,Zoci(ZL-1310 DLL3 ADC)年底前三项注册性研究启动节点是2026年最重要的管线催化事件,亦是公司全球化转型叙事的核心支柱。

二、业务驱动因素拆解

则乐是本季度最大拖累项,且问题的严重性高于此前预期。受奥拉帕利集采(VBP)影响,两款奥拉帕利仿制药以极低价格中选,院端处方正在加速向仿制奥拉帕利切换;与此同时,部分医院仍在消化集采前囤积的非中选奥拉帕利原研品(Lynparza)库存,形成对则乐的双重压制——需求被价格更低的奥拉帕利仿制药分流,同时院端新增olaparib库存挤占则乐的处方份额。这一动态在Q4'25业绩会上已有预警,但实际冲击幅度(季度收入环比-46%至3,000万)远超市场普遍预期。

卫伟迦/卫力迦(efgartigimod)量增价减,净效果接近中性。量端同比双位数增长,印证了gMG市场的真实需求和品牌力;但NRDL续约12%降价完全抵消了量端贡献,季度收入仅微降至1,760万美元(同比-3%)。需要关注的新竞争变量是:泰它西普(Remegen)自2026年1月起新获NRDL纳入gMG适应症,gMG维持治疗赛道竞争格局正在发生变化。

鼎优乐(repotrectinib/Xacduro)是本季度最积极的信号。收入860万美元(同比+682%),供应限制制约了实际放量速度(预计供应约束将延续至年底),但底层患者需求强劲,医院覆盖范围持续扩大。2027年本地化生产落地将从根本上缓解供应瓶颈,届时有望进入加速放量阶段。

量价拆解结论:则乐的量端下滑是主因(院端处方模式改变),并非再次降价;卫伟迦量增价减净效果中性,量端趋势是积极信号;鼎优乐增长受供应端约束而非需求端。整体产品组合的结构性问题在于,最大贡献产品则乐正处于下行通道,新品尚未形成有效接棒体量,产品结构换代阵痛将在2026年持续显现。

三、管理层解读与展望

管理层业绩归因

再鼎医药COO Josh Smiley在2026Q1业绩说明会上表示,则乐本季度表现受奥拉帕利集采后院端用药模式转变冲击,PARP抑制剂类竞争压力亦有所加剧,"但一线定位依然完整,我们基于标签优势正在积极稳定和驱动需求"(原文:"Our first line positioning remains intact, supported by our label advantage, and we are working hard on stabilizing and driving demand")。这一归因指向两点:一是VBP引发的院端库存动态(可能是暂时性的),二是PARP抑制剂赛道更深层的竞争压力(可能是结构性的)。管理层"一线定位完整"的表态是积极信号,但与实际数据(Q1季度收入环比腰斩)存在显著落差,需以后续季度数据加以验证。

对于卫伟迦,Smiley表示"生物制剂内市场份额稳定,本季度体量同比实现双位数增长,但被NRDL续约12%价格折扣完全抵消。全年层面,我们期望保持类似的体量增长速度,继续塑造gMG治疗格局"(原文:"our share within biologics is stable. We deliver double digit volume growth year on year in the quarter, offset by a 12 percent price discount related to NRDL renewal")。生物制剂在gMG维持治疗中的渗透率仍处于15%左右,增长空间依然存在。

对于鼎优乐,Smiley给出了最为明确的积极表态:"患者需求强劲,医院覆盖持续扩大,当期表现受供应限制制约,预计该约束将延续至年底。本地化生产预计2027年落地,届时将缓解供应压力并支持有实质意义的增长和利润率提升"(原文:"patient demand was strong and hospital adoption continued to expand. Performance was constrained by supply...Local manufacturing expected in 2027 should alleviate supply pressure and support meaningful growth and margin expansion over time")。

前期指引兑现度

在2025年全年业绩说明会(2026年2月26日)中,管理层对2026年的定调是"在现有业务维稳的同时,为多重增长机会做准备"(原文:"2026 is a year focused on maintaining the strength and stability of our existing business, while preparing for multiple growth opportunities ahead"),具体目标包含:KarXT Q2商业化上市、Tivdak预计2026年获中国批准、艾加莫德持续渗透率提升。KarXT上市时间线(Q2)目前仍处于在轨状态,是管理层前瞻指引中兑现度最关键的单项节点。然而,2月业绩会中对2026年整体商业化"维稳"的基调,已被1Q26则乐实际数据证伪——则乐单季跌幅超出彼时所有主流机构的预判边界。管理层此前未提供具体的FY26收入指引(Goldman Sachs在财报后确认"mgmt did not provide FY26 guidance")。

战略方向与前瞻指引

CEO Samantha Du在Q1业绩会中重申核心战略定位,并明确表示"预计在2027年底向FDA提交首个全球生物制品许可申请,这是公司成功转型为全球生物科技公司的里程碑事件"(原文:"In late 2027, we expect to submit our first global BLA to the FDA. A defining milestone that marks our successful transformation to a global biotech company")。

2026年下半年管线数据日历密集:Zoci联合PD-L1(+/-化疗)在1L ES-SCLC中的1期联用数据预计2H26披露;ZL-1503(IL-13/IL-31R)全球1/1b期预计2H26读出首批人体数据;计划年底前在2L+ SCLC、1L SCLC、NEC三个适应症启动注册性研究。值得关注的战略变化是:公司宣布任命王以哲博士担任运营合伙人,强化商业执行层管理密度,妇科肿瘤业务战略重心从则乐转向TIVDAK(2L+宫颈癌,预计2026年中国获批)。

四、预期与综合判断

综合情景分析(FY26E)

中性情景最为可能:则乐维持季度3,000-3,500万美元水平,KarXT H2渐进贡献1,500-2,500万美元,全年收入约4.2-4.5亿美元,净亏损约-2.2至-2.5亿美元。

近期催化剂

KarXT Q2商业化上市及初始放量数据:KarXT是近70年来精神分裂症领域首个全新作用机制疗法,适用中国约800万患者。上市前已被纳入2025年国家精神分裂症防治指南及2026年阴性症状管理专家共识。若Q2-Q3初始处方量超出保守预期,将有效改善市场对公司商业化能力的信心。

Zoci(ZL-1310 DLL3 ADC)年底前三项注册性研究全面启动及2H26临床数据读出:1L ES-SCLC联用1期数据预计2H26披露;DLLEVATE注册性研究持续推进;NEC注册性研究年底前启动。Zoci在2L SCLC中已展现68.4%的ORR、颅内ORR高达80%(脑转移患者)、3级及以上TRAE仅13%,1L联用数据若显示积极信号,将有力支持注册性研究快速推进。