报告延伸:人形机器人行业深度发展现状应用场景市场空间关注主线及相关公司深度梳理 出 品 方:慧博投研

1. 产业的拐点已然来临,在2025年到2026年期间,开启了量产的元年,技术、成本以及政策这三者出现了三重共振

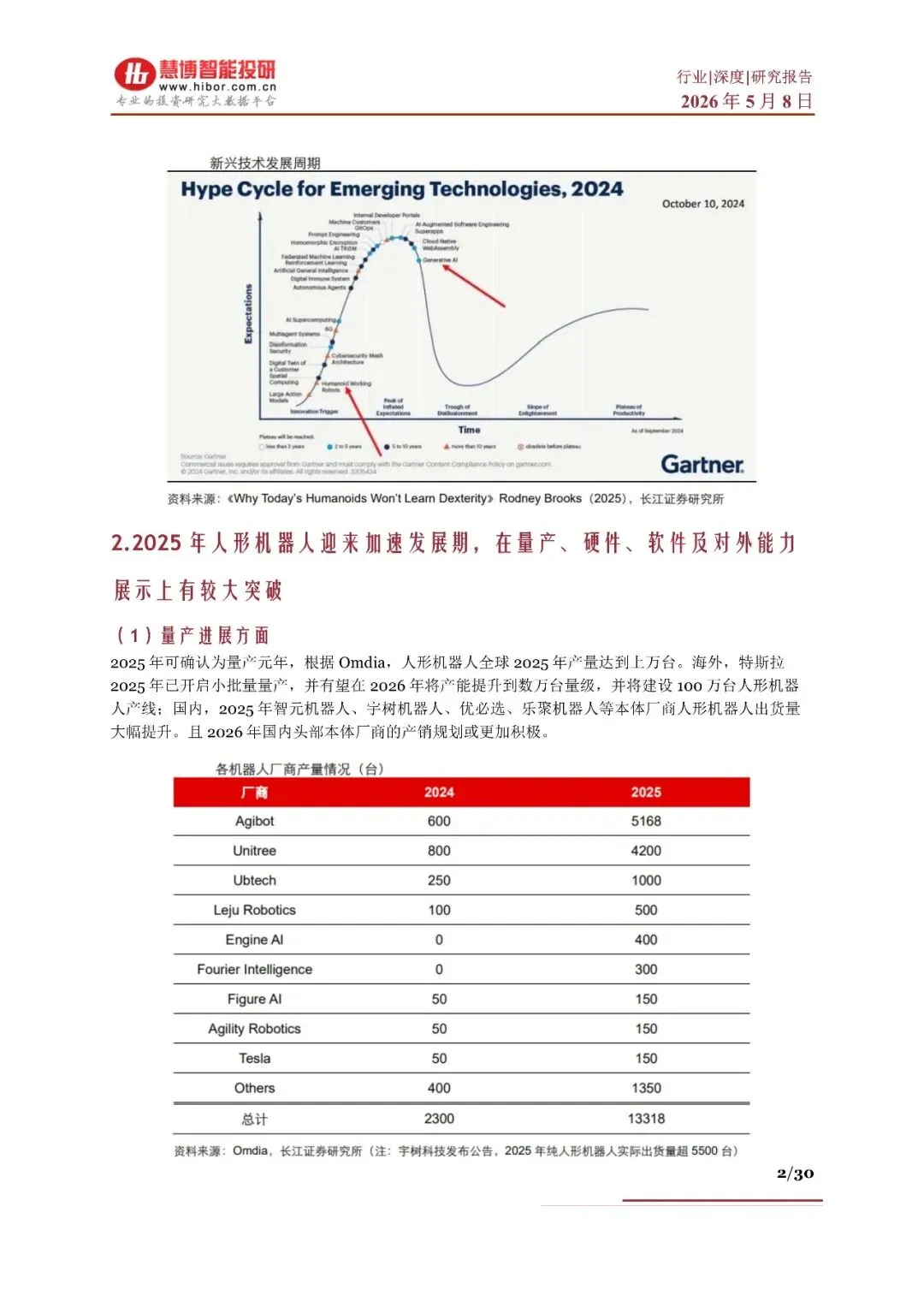

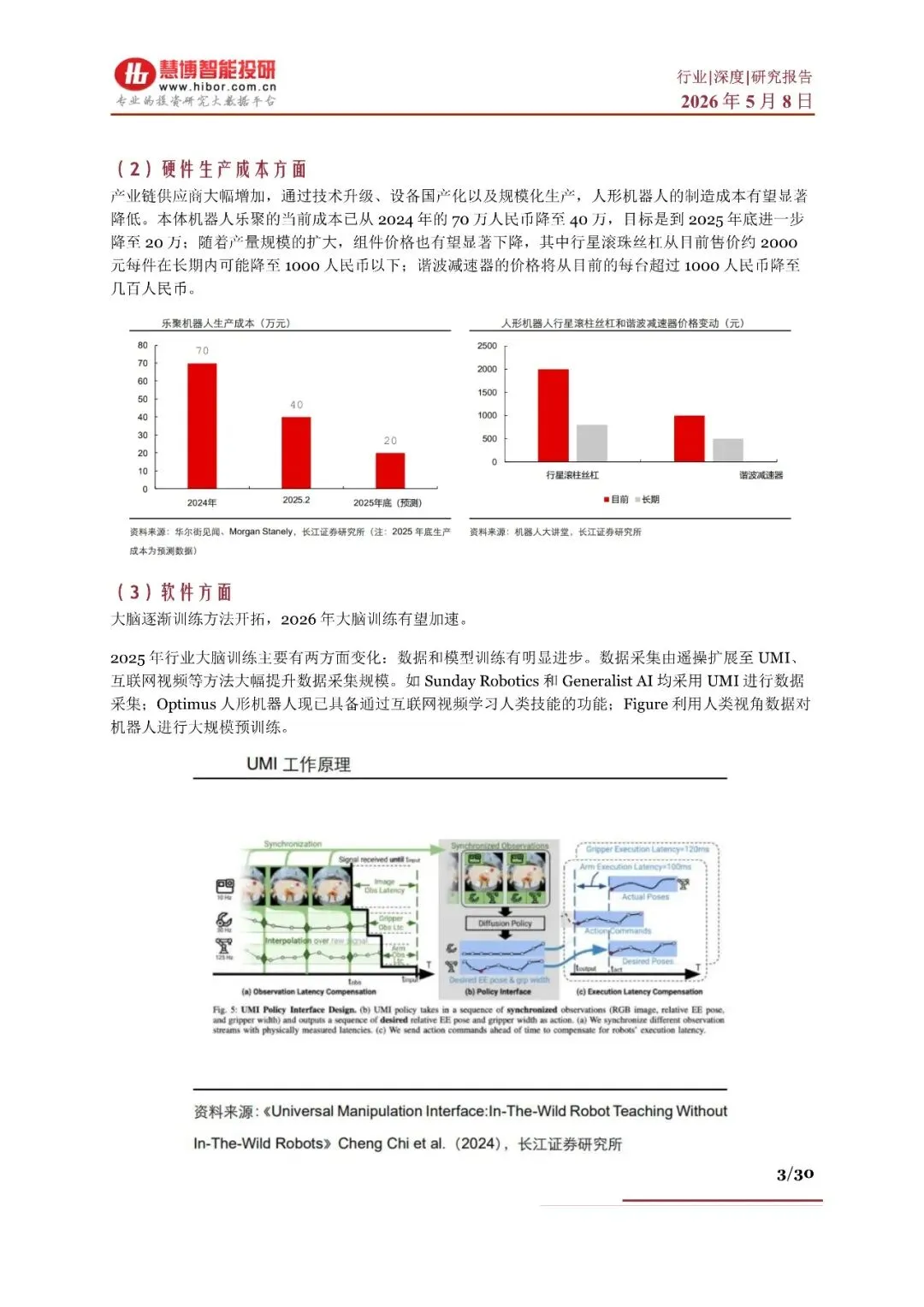

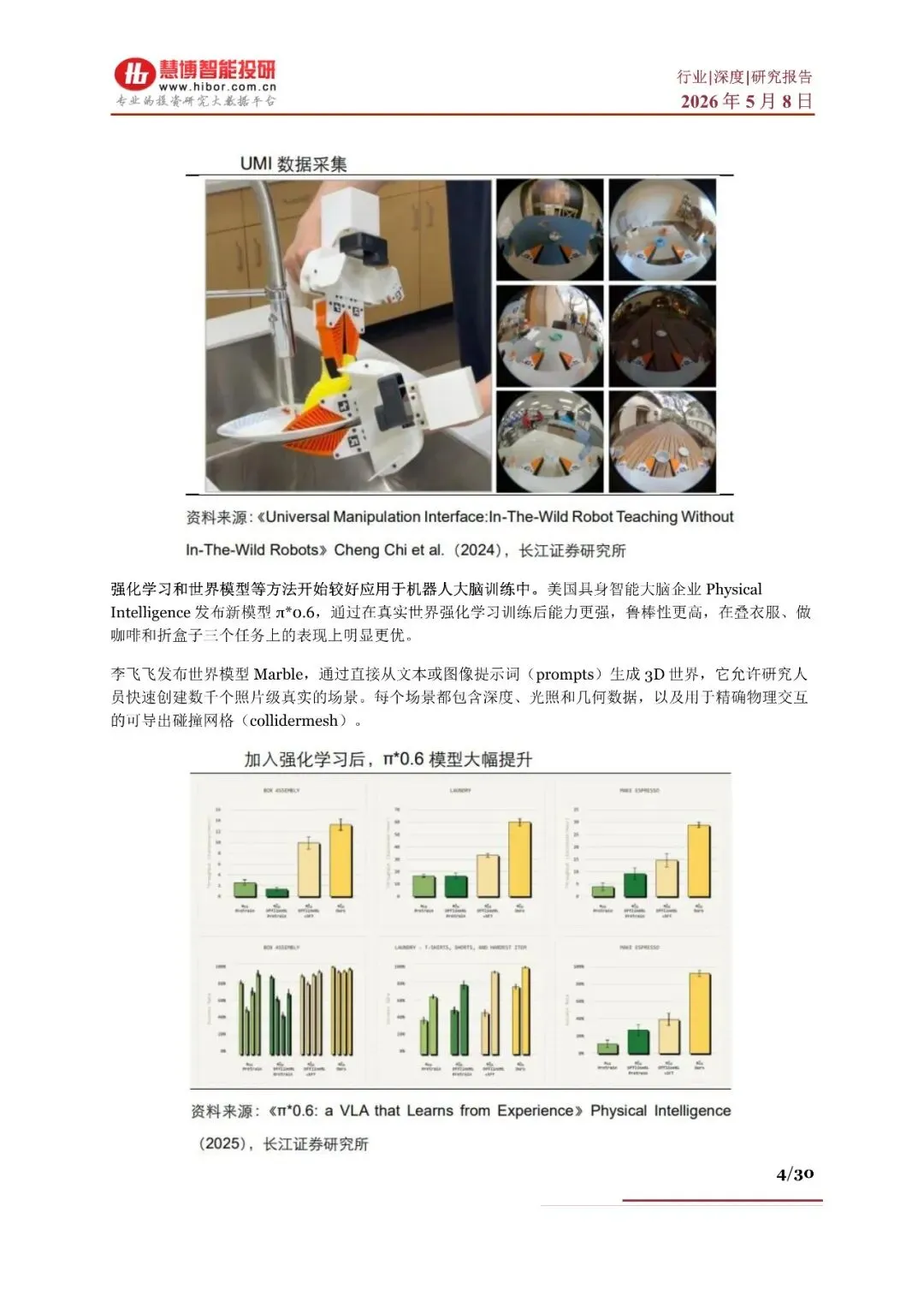

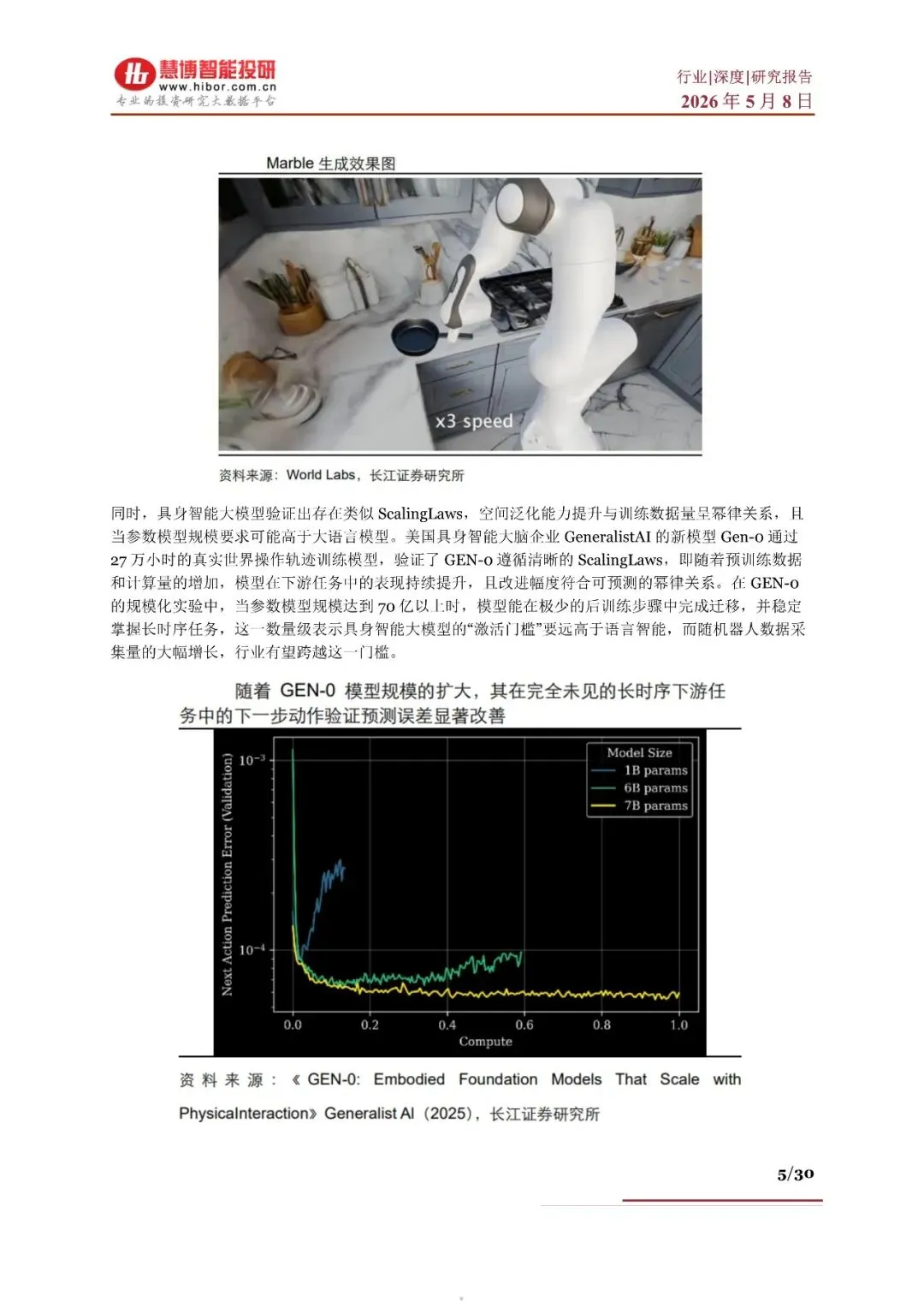

报告清晰表明,人形机器人产业,正从概念验证阶段,朝着规模化量产方向迈进。2025年被界定为“量产元年”,全球产量已然达到上万台数目,特斯拉、智元、宇树等头部企业,纷纷于2026年给出更为积极的产销规划安排。关键之处在于,硬件成本正在迅速下降,比如乐聚机器人成本,已从70万降低至40万幅度,软件层面借助UMI、互联网视频、强化学习等新方法,达成了“大脑”训练方面的突破进展,而中国“十五五”规划,首次把具身智能纳入未来产业范畴,着重强调工程化部署举措。这三点共同显示,产业已经越过了处于起始状态的“0 - 1”之时的萌芽时期啦,进而步入到处于数量大量增长起始状况的“1 - 10”的放量早期阶段了。

2. 以应用场景进行分层来实现落地,其中商业服务以及工业搬运会率先达成突破,而特种场景和教育场景随后跟进

报告客观分析了国内人形机器人的商业化路径。短期而言,商业服务当中的迎宾、导览以及表演,鉴于其部署周期短暂,并且展示效果良好,从而成为了落地速度最为迅速的场景,工业搬运以及巡检,由于能够解决高危、重复性劳动所带来的痛点,并且在汽车、3C等成熟产线已经验证了“替人”的能力,所以订单呈现出快速增长的态势,比如优必选获得了14亿订单,科研教育借助低价格的平台,像天工行者29.9万起这种,进而加速了技术的迭代。这些场景具备这几个共同特点,那就是,存在结构化环境,任务较为单一,容错率相对较高,其符合当前机器人运控以及智能水平,从而为后续进入更为复杂的家庭服务场景奠定基础。

3. 主线重点聚焦,以本体加上应用作为核心要点,而核心技术零部件,也就是灵巧手、丝杠以及传感器,它们是关键的“卡位”所在

提出的报告给出的两条明确的主线是这样的,海外线紧紧盯着特斯拉Optimus的供应链,这个供应链量产马上就要开始了所以要求供应商有海外产能这一点;国内线则是聚焦于“本体+应用”,通过市场的检验来筛选出头部企业,像智元、宇树、优必选等这样的企业。在技术迭代的情形情况之下,灵巧手,其成本占比为百分之十七,并且自由度处于持续提升的状态,行星滚柱丝杠,价值量占比达到百分之十九,于国产替代方面存在较大空间,六维力传感器却是运动控制的关键所在,人形机器人会为之贡献主要的增量,它们变成为核心受益环节。这所意味着的是,未来进行投资的时候,不仅要去看整机厂商的出货量,更加需要去看其于核心零部件之上的自研能力,以及供应链的整合能力。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告,仅供行业科普学习。 点击查看→新用户必读【如何下载】