报 告 核 心 内 容 介 绍

Science Technology

这份文档是艾媒咨询(iiMedia Research)发布的《2024-2025年中国无糖饮料行业研究及消费者洞察报告》。

简单来说,这是一份全面分析中国无糖饮料行业市场现状、产业链、消费者行为及未来趋势的深度报告。报告的核心观点是:中国无糖饮料市场正处于爆发式增长期,受健康意识驱动,行业规模在2023年已达到401.6亿元,并预计到2028年将翻倍增长至815.6亿元。目前市场呈现出“品类多元化”(茶饮为主)、“竞争白热化”(新老品牌混战)以及“渠道即时化”(电商与即时零售崛起)的特征。

以下是这份报告的核心内容拆解,完全基于文档信息:

? 一、 市场规模:增长迅猛,潜力巨大

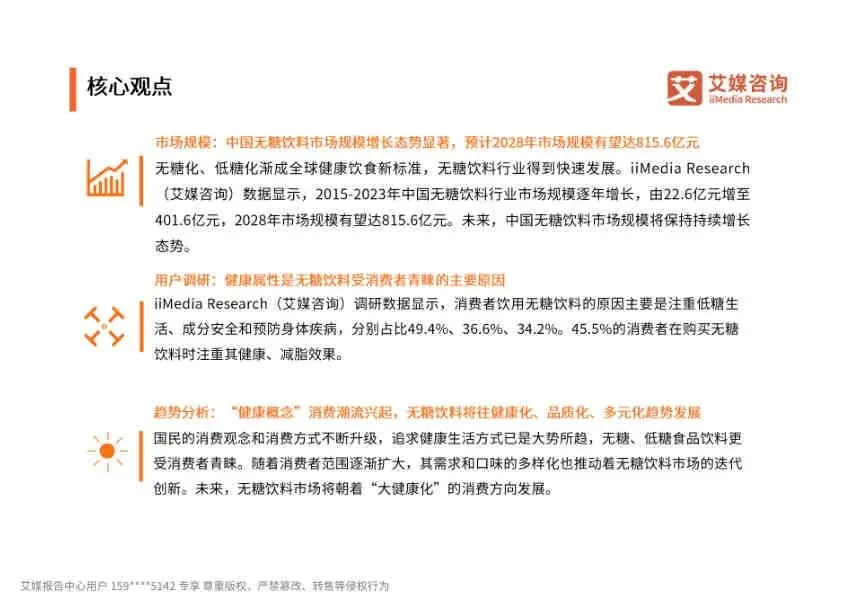

- 爆发式增长:2023年中国无糖饮料行业市场规模达到 401.6亿元,同比增长高达 101.2%。

- 未来预测:预计未来几年市场将持续放量,到 2028年,市场规模有望达到 815.6亿元。

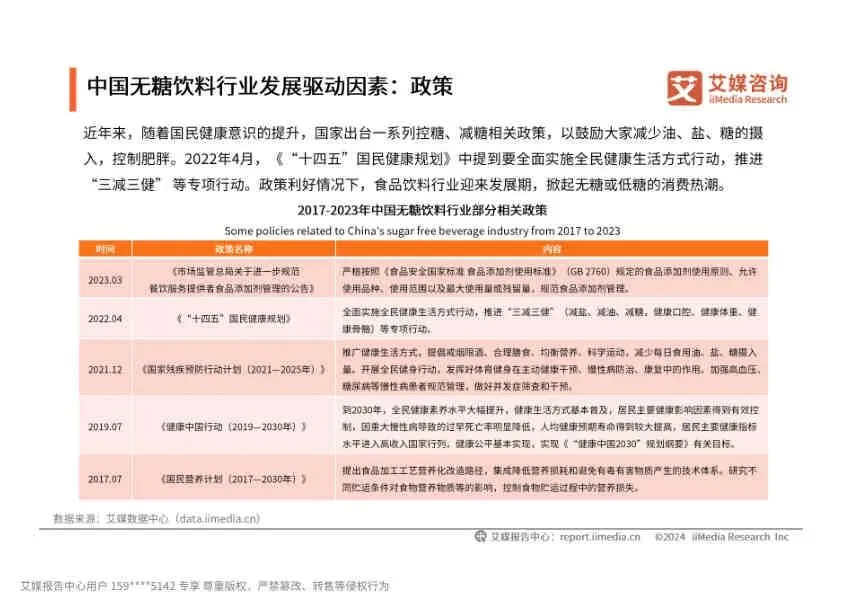

- 驱动因素:国民健康意识觉醒(控糖、减糖)、国家“三减三健”政策支持以及技术专利的商业化落地。

??? 二、 消费者画像:谁在喝无糖饮料?

报告基于调研数据(样本N=1340),描绘了典型的无糖饮料消费者形象:

- 性别与年龄:女性占比更高(58%);主力人群集中在 14-44岁(占90.8%),覆盖了青少年到中年。

- 收入水平:以中高收入群体为主,月收入 5001-10000元 的占比最高(35.8%)。

- 城市分布:主要集中在一二线城市(一线城市18.1%,新一线22.8%,二线32.5%),且消费正在向低线城市渗透。

? 三、 消费行为洞察:大家喜欢什么?

- 购买动机:消费者选择无糖饮料的主要原因是注重低糖生活(49.4%)、成分安全(36.6%)以及预防疾病(34.2%)。

- 热门品类:无糖茶饮料是绝对主流(54.1%),其次是无糖气泡水(45.2%)和无糖碳酸饮料(44.1%)。

- 关注因素:购买时最看重口味(48.1%)和健康/减脂效果(45.5%)。

- 饮用场景:主要发生在休闲聚会(47.4%)和工作/学习(45.0%)时。

- 购买渠道:电商平台是主阵地(61.9%),其次是线上商超和新型电商。即时零售(如外卖买饮料)成为重要增量。

? 四、 产业链与竞争格局

- 产业链上游:原材料供给稳定,茶叶产量2023年达354.1万吨,乳制品和咖啡豆需求旺盛。

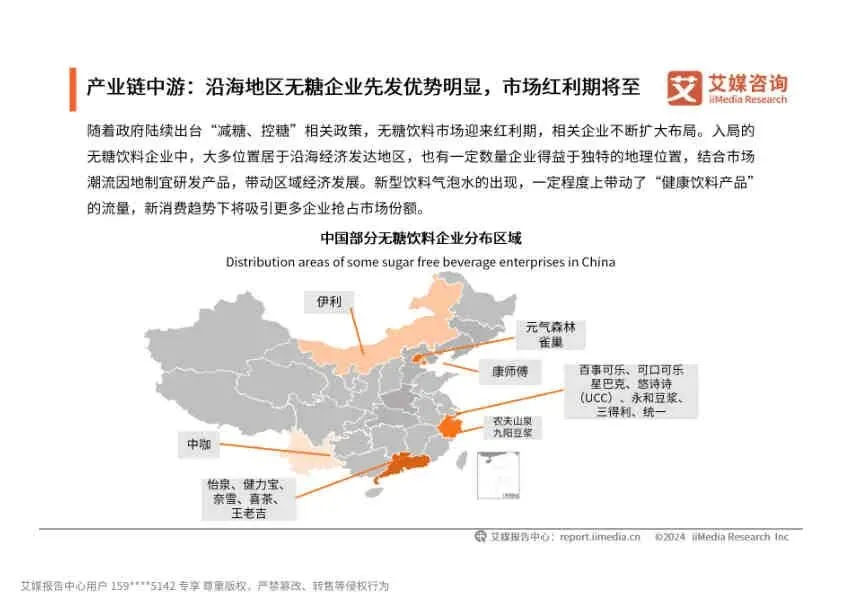

- 产业链中游(品牌混战):

- 新兴品牌:元气森林凭借气泡水占据高地,消费者认知度达32.1%。

- 传统巨头:农夫山泉(东方树叶)、可口可乐、康师傅等纷纷布局,竞争激烈。

- 价格带:各品牌主销价格带集中在1.5元-5.0元之间。

- 渠道趋势:线下便利店仍是重要场景,但线上电商和即时零售(外卖平台)正在成为品牌增长的新引擎。

? 五、 行业趋势与建议

- 产品趋势:从单纯的“无糖”向“健康化、品质化、多元化”发展。消费者希望减少添加剂、明确标注无糖含义、提升口味。

- 技术趋势:利用大数据、人工智能等技术优化即时零售体验,突破时空限制。

- 市场机会:“0糖”风潮持续,跨界竞争加剧。企业需要建立技术壁垒,突出产品的差异化(如功能性、口味创新)才能在竞争中胜出。

? 总结

这份报告告诉你,2024-2025年的中国无糖饮料市场是一场“健康保卫战”。

- 对于消费者:追求的是“0负担”的快乐,既要健康(控糖、成分干净),也要好喝(口味创新)。

- 对于企业:无糖茶是目前的黄金赛道,即时零售是新的流量密码。未来谁能真正解决“代糖口感”和“添加剂焦虑”,谁就能抢占更多市场份额。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。